30.06.2017, 09:29

14-е собрание в этом году.

2-е по важности после Ленэнерго считаю. Акция с самым большим гарантированный уставом дивидендом на префы на всем рынке.

Для справки вот репортаж с прошлого года.

http://eve-finance.ru/t/gosa-mechel-2016/1372

Я опоздал на 10 минут, собрание опять проходило в Петровском Путевом Дворце на Динамо. Рядом уже почти построили стадион.

ГОСА уже было в разгаре. Инвесторов было человек 50-70. Кирилл занял мне место.

Быстро прошлись по повестке. Все проголосовали. Явка 63%, в прошлом году 61%.

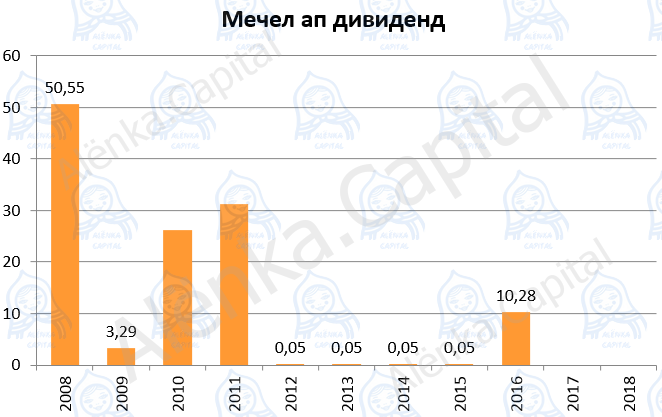

СД рекомендует дивы на префы, то есть выплата на 99% была реальной.

Потом начались вопросы и ответы. Менеджмент все подробно разъяснял. Мой вопрос был первым или второй.

“Когда Белорецкий металлургический комбинат начнет платить дивиденды, интересуюсь как владелец 0,1% акций?”

Олег Коржов говорит “БМК это метизный гигант, отрасль перспективная, но конкурируем с Северсталью, надо вкладывать в модернизацию много-много денег что мы и делаем, так что не до дивидендов. Плюс там ФРП помогает. Но когда-нибудь потом дивы платить будем”.

Так что мой совет, не покупайте акции просто с низкими мультипликаторами и без реальных драйверов, это бессмысленно по большому счету, как показывает практика. Кубышки, номиналы, P/E, что только не придумывают, но все это не имеет значения без понимания способа и перспективы раскрытия стоимости. Вот например БМК мой там низкий P/E у кубышка больше капитализации в разы, а толку?

Далее мне дали выступать, а это я делаю впервые. Сказал, что все молодцы, команда очень мужественно пережила тяжелый период, мы как совладельцы очень рады. Все зааплодировали, президиум был тронут.

Далее вопросов было просто масса и все четко по делу. Никаких “а когда вырастут акции” и т.п.

Собрание с молодыми активными акционерами конечно резко контрастировало со вчерашним скучным ФСК, где госменеджеры захватили власть, а все просто на них смотрели, некоторые с надеждой что они что-то там дадут с барского стола.

Был интересный вопрос, пропускная способность железной дороги 350 000 тонн в месяц, а как вы будете возить уголь через это узкое горлышко, если добыча на Эльге вырастет до 9 млн тонн? Коржов сказал, что возят они не чистый уголь, а концентрат. а его меньше. Я спросил, а какой выход концентрата? Говорит 0,4-0,5.

Далее Олег Коржов повторил несколько базовых вещей типа “пересмотрели подход к бизнесу, фокус на Эльгу и РБС, а также удвоение мощности перевалки порта Посьет. Конъюнктура рынка помогла, но это было очевидно. что в 2013-2014, когда все ушли ниже себестоимости, что цены вернутся. И вот мы в прибыли. Никто из кредиторов теперь не дергает, мы почти все реструктурировали и исправно платим”.

Также он потом сказал, что 76% займов уже реструктурированы. Остальное это три части. ВЭБ, иностранный синдикат и предэкспортное финансирование.

ВЭБ уже де-факто реструктурировал. Синдикат ждал пока мы договоримся с госбанками и вот 1,5 месяца назад мы все с ними окончательно уладили и скоро и с ними все уладим.

Вопрос про дорогу. Он сказал буквально следующее “Мы по несколько кругов ходили-ходили все никак не могли решить что же с ней делать и кому продать. Сейчас, обсудив все с РЖД и Газпромбанком мы пришли к выводу, что лучший вариант концессия и в реалистичные обозримые сроки мы это сделку заключим. Понимание что надо делать у нас есть”.

“Как только мы решаем с дорогой, следующий этап это увеличение мощности Эльги”. Сейчас полка 5 млн. тонн, хотим 13 млн. тонн. Сколько надо чтобы вывести ее на полную мощность? Ранее мы считали что нам надо $2 млрд. от ВЭБа на все (и достройку железной дороги тоже), сколько сейчас после девальвации надо я не знаю, надо считать заново.

Сами мы достраивать Эльгу не можем, будет продавать долю, но если долг/EBITDA нормализуется, тогда банки дадут нам денег. Для справки долг/EBITDA

Вопрос про продажу доли в Эльге. Есть инвестор из Юго-Восточной Азии, подробности назвать не могу. Он даст денег на достройку. Позже был вопрос, а чья доля продается ваша или ГПБ? Оба варианта рассматриваем.

Также было сказано, что Эльга получит новые налоговые льготы.

Акционер задал вопрос, а почему вы жадничаете, ждете нормальные цены, продали бы активы, например Коршуновский ГОК или долю в Мечел-Майнинге, сейчас по любым ценам и у вас уменьшился бы долг, не над было бы тратить деньги на проценты и был бы готов план Б на случай падения цена на сырье и сталь.

Резонтов говорит, продавать надо по цене 5-7 EBITDA, сейчас активы на дне, продавать не выгодно. Я спросил, а продажа 50% в ЮУНК о которой написали СМИ? Пока не комментируем.

План Б это раскачка РБС на полную мощь, он не зависит от сырья, там сейчас дает $160-200 млн. EBITDA и будет больше. Про РБС был отдельный блок ответов, что с РЖД каши не сваришь, вся надежда на ВСМ и новые рынки куда выходит компания, а это СНГ, Прибалтика и Европа. Планируем выйти на 100% загрузку.

Почему падает добыча Южного Кузбасса и Коршуновского ГОКа? Будут ли они платить дивы? Это все из-за кризиса недофинансирования, буде наращивать добычу со следующего года, а значит дивов не будет.

Опцион ВТБ. Выдали в рамках реструктуризации, реализация до 04.2018. Оплата деньгами. Дивы за 2016 на эти 5% получит сам Мечел.

Потом объявили итоги голосования и дивиденды одобрили!!!

Я спросил у Олега Коржова, когда все уже стали уходить. А это случайно не разовые дивы? Будете платить дальше? Конечно, это наш приоритет, это наша стратегия!

Это конечно был грандиозный успех нашего проекта!!! Это историческое событие! Всем спасибо за то что пришли, компания это заметила и оценила!

Пронести бумагу с самого кризиса и многие получили дивиденды в 100% от вложенного!!!

Прогнозы и планы по своему пакету Мечела напишу в ALENKA ИИС по итогам июня.

Сезон ГОСА 2017 завершен.