24.05.2018, 07:37

Пост от Андрея Алмазова с ГОСА ВТБ.

Эмоциями делиться не буду, т.к. это моё первое собрание акционеров и сравнивать уровень мероприятия пока не с чем. Коллеги из сообщества “Алёнка Капитал” снабдили меня пачкой вопросов, семь из которых я задал (на большинство ответили), однако обо всём по порядку.

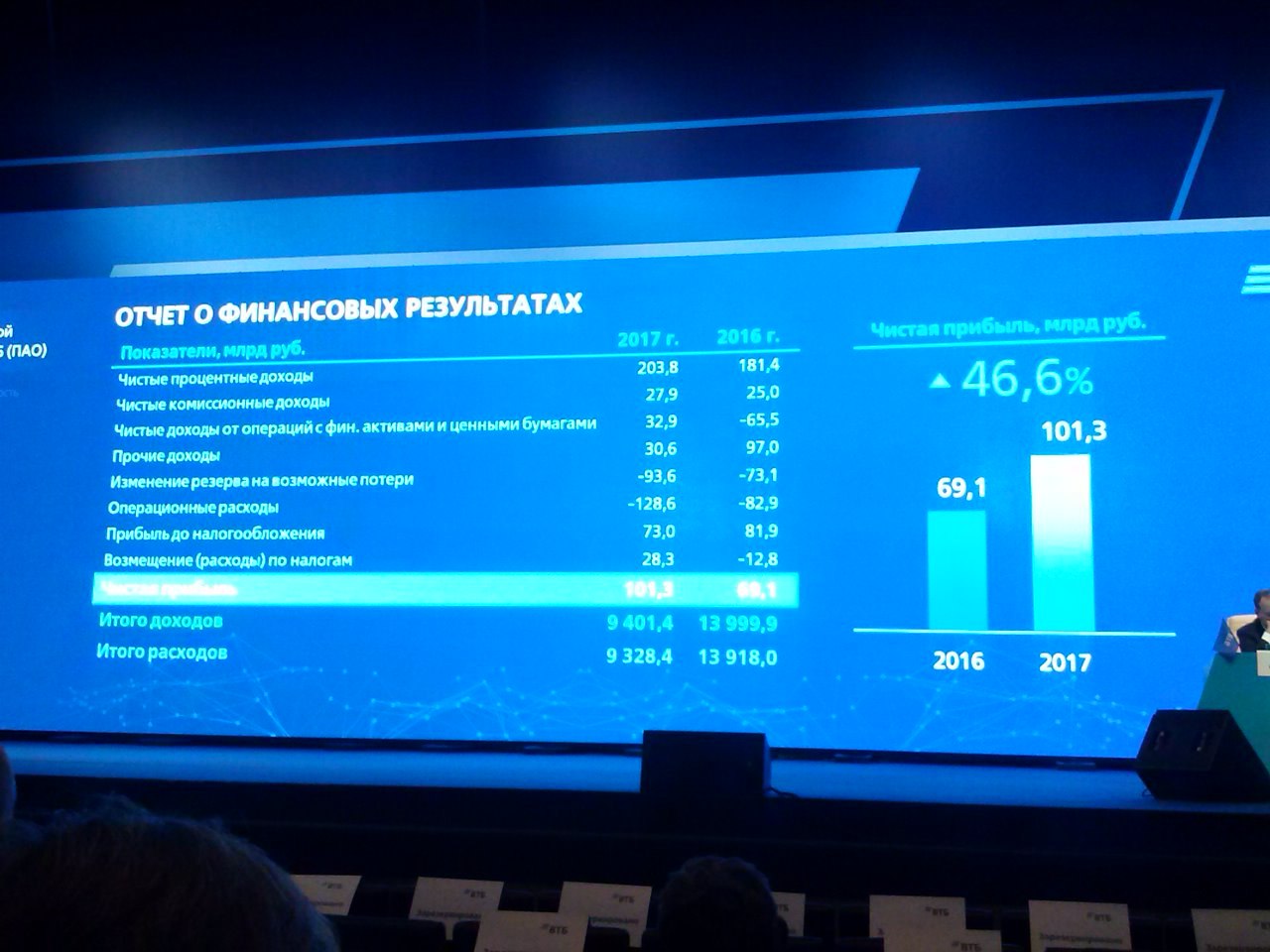

Для начала общие цифры, которые с удовольствием зачитывал Костин:

- Чистая прибыль 120,1 млрд ( +132% к 2016)

- Клиентская база 39 млн. клиентов (+15,4 млн. к 2016)

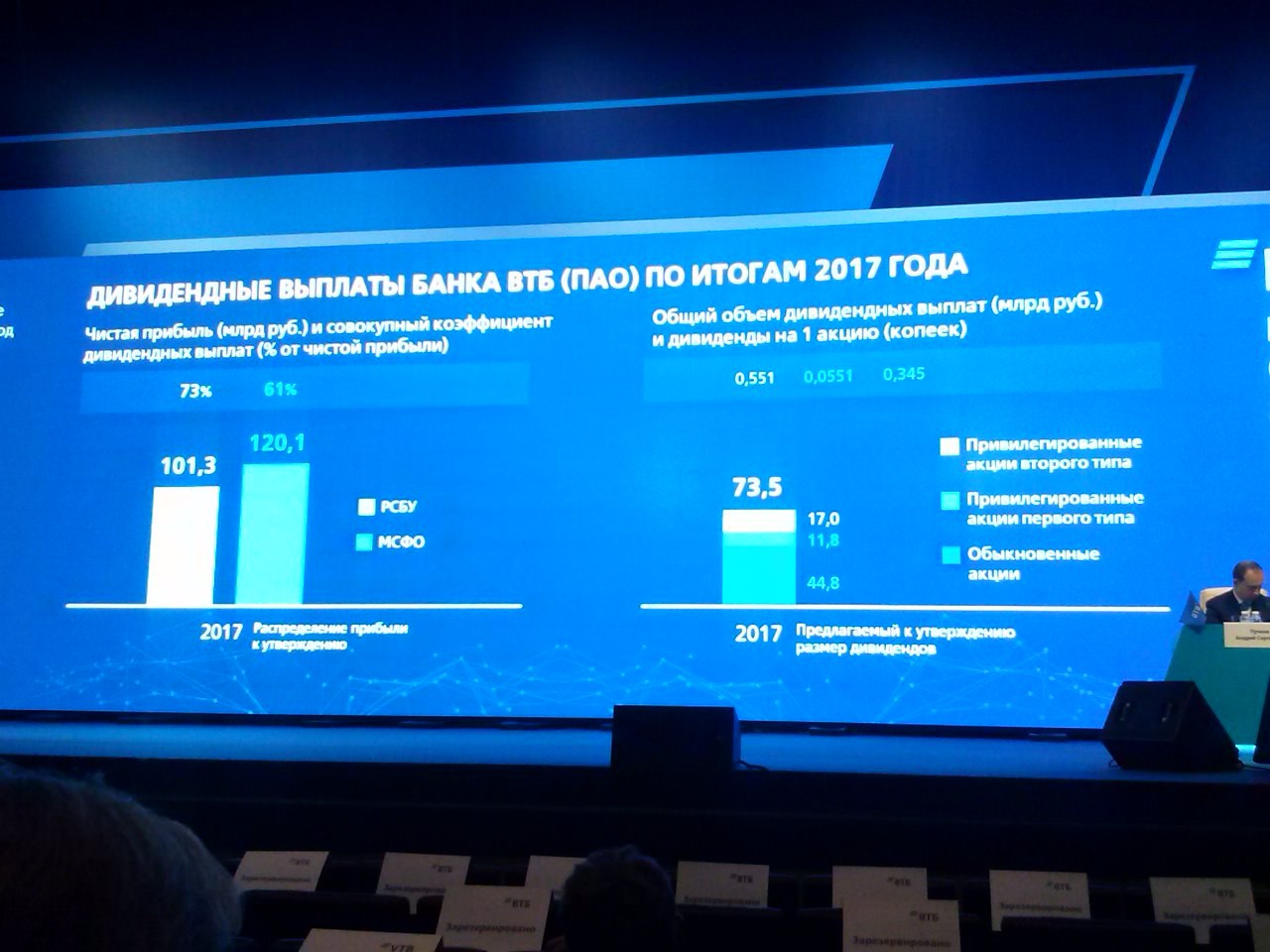

- Рост дивидендов до 0,00345р ( +195% к 2016)

- Чистые процентные доходы +11%

- Доля ипотеки в России 44%

- Доля вкладов 13% ( +21% к 2016)

- Портфель кредитов малому и среднему бизнесу +15%

- Рентабельность капитала 8,3% (+4,7 п.п. к 2016) /и уже в 1 кв. 2018 эта цифра 15%!/

Далее Костин об успехах компании.

Хвалил ВТБ за успешное присоединение ВТБ24 и отличную модель Почта-банка, который стал прибыльным в первый же год. ВТБ активно переходит к цифровой модели, используя передовые технологии, BigData и прочее. Клиенты постепенно переходят в онлайн-обслуживание 27% (2016) —> 41% (2017). Цель компании - 95% онлайн.

О стоимости акций говорили Костин, Пучков и Моос, а также каждый второй из взявших слово миноритариев.

Костин: Стоимость непозволительно низкая. При сегодняшних показателях (имеются в виду 1 кв. 2018) она обязательно вырастет. Нашим текущим показателям позавидует большинство мировых банков (особенно рентабельность капитала 15% в 1 кв.)

Пучков: Обеспокоены низкой стоимостью акций, понимаем недовольство акционеров и предпринимаем действия для перелома этой ситуации.

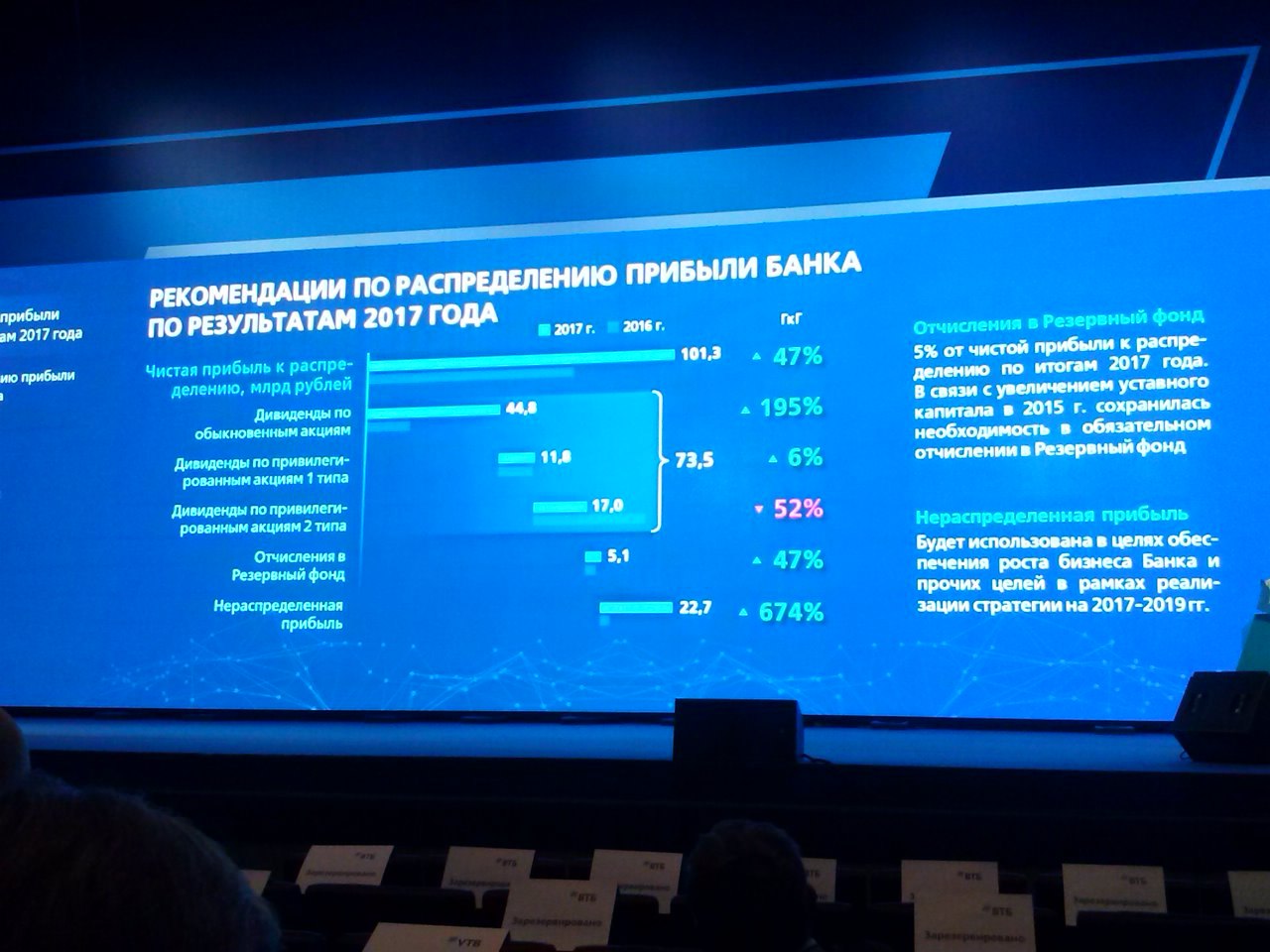

Про дивиденды.

Костин: Мы привели к одному уровню дивиденды по ао и ап, принадлежащим государству. Мы сделали это по просьбам акционеров. ВТБ никогда не прятал от акционеров прибыль, когда она была, мы всегда делились.

Моос: Дивиденды на обычку и префы обоих типов привели к общему показателю в 5,51% от средневзвешенной цены за 2016.

Далее вопросы-ответы. Я задал семь вопросов, ответили на четыре.

-

А: Планы по прибыли на 2018

Моос: 55,5 млрд. за 1 квартал уже заработали, план на год 150 млрд. Учитывая успешный 1-й квартал, смотрим на план по прибыли с оптимизмом. -

А: Сколько лет планируете держать Магнит? Конечная цель - перепродажа? Планируете ли увеличивать в нём долю?

Моос: Для нас это стратегическая инвестиция, срок 3-5 лет. Доля в Магните 29,5% (тут я чуть отвлёкся, цифра может быть не точна) комфортна, увеличивать не планируем. -

А: Планируется ли выкуп/гашение привилегированных акций у Минфина, АСВ? Или часть из них?

Моос: Они бессрочные, выкуп и гашение не планируется. Тем более, что это формировало бы казначейский пакет, который вычитался бы из капитала банка, что для нас неприемлемо. -

А: Будет ли нарастать кредитование крупных инфраструктурных проектов?

Моос: Да, на 5% в год по плану.

Далее вопросы других акционеров:

В: Вопрос про бизнес ВТБ в Украине.

Костин: После санкций ни одного рубля туда не заводят. Бизнес в Украине сворачивают.

В: Зачем ВТБ увеличивает непрофильные активы?

Костин: ТЕЛЕ2 и Магнит это наши стратегические инвестиции, видим в них большой потенциал роста.

В: Вопрос про сильно выросший до 45 млн акций порог для Привилегии.

Костин: Мы подняли порог из-за очередей в вип-комнаты в аэропортах, снижения привлекательности приорити-пасс. Пожалуй, подняли слишком сильно, рассмотрим в сторону понижения.

В: Интересен ли до сих пор ВТБ страховой сегмент бизнеса, не хотите ли продать его?

Костин: ВТБ продает Согаз ВТБ-Страхованию (или наоборот?), будет объединённая страховая компания. ВТБ-Страхование работает с физлицами, у Согаза большая база юрлиц, видим большую синергию в образовании крупного игрока на этом рынке.

В: Вопрос про снижение акций за последние полгода, не Открытие ли продает в рынок свой пакет в 15% ВТБ?

Костин: Открытие выбрасывать его в рынок не намерены, тем более что это обвалит котировки и самому Открытию это не выгодно. К тому же руководитель Открытия Михаил Задорнов входит в наблюдательный совет ВТБ.

Также Костин про банк Возрождение: У ВТБ снова появился интерес к банку Возрождение, видим большую синергию, но решений пока нет.

В: Почему классные компании, вроде Лукойла и Новатека проводят байбэки, особенно во время рыночных спадов, а вы нет?

Моос: это опция для компаний, исчерпавших свой рост и рост котировок соответственно, мы же себя относим к активно растущим компаниям. К тому же, байбэк формировал бы казначейский пакет, который вычитается из уставного капитала компании, а нам этого не нужно.

Костин про дальнейшую расчистку банковского сектора: Она еще не закончена, конечно, ВТБ один из бенифициаров снижающегося количества участников.

В целом впечатления от настроя менеджмента хорошие (извиняются за 5 коп за акцию, но мол, прибыль-то попёрла, скоро всё будет, вот вам пока справедливые дивиденды). Отсечка под дивы - 31 мая, кровавый замес фондов и спекулянтов в тот же вечер перед закрытием =)

Всем алёнковцам, кто присылал вопросы - спасибо. Шестого июня иду на ТГК-1, восьмого - на Ленэнерго. Надеюсь со всеми познакомиться.

Фотоотчет:

Раздатка

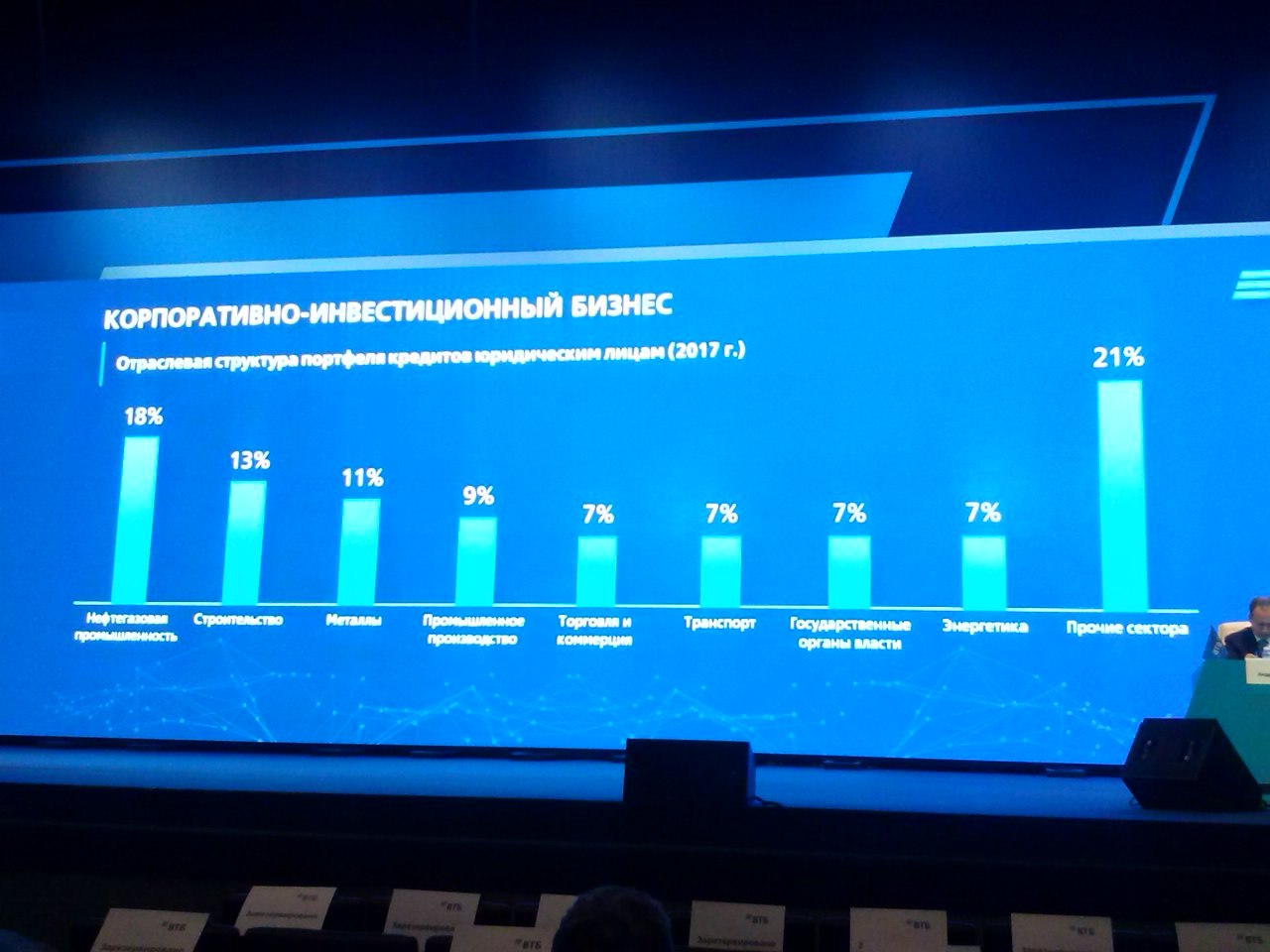

Слайды из презентации: