23.07.2018, 11:30

Пост давно назревал.

Продолжение первых двух частей.

http://eve-finance.ru/t/iis-kak-sposob-nakopleniya-na-pensiyu/480

http://eve-finance.ru/t/iis-kak-sposob-nakopleniya-na-pensiyu-2/481

Как и писал тогда, пенсионная система в России сурова и несовершенна.

Нынешние трудящиеся вынуждены платить пенсию действующим пенсионерам. Для богатой ресурсам страны это странно и даже нечестно.

Хотя многие думаю что это государство платит пенсии, хотя оно лишь распределяет и иногда приплачивает.

Вот цитата:

8. Простейшие расчеты на коленке говорят, что закрыть эту растущую дыру невозможно. Ничего, вообще ничего не предпринимается, чтобы как-то подготовится к этому.

9. Плавное повышение пенсионного возраста после выборов вряд ли сильно повлияет.

По сути, решение правительства о серьезном повышении можно только приветствовать, хоть оно и очень непопулярное и объявили о нем неуместно.

Однако, статьи были не просто “как у нас все плохо”, а про то, что даже самому накопить на пенсию очень сложно.

10-20% это большие доходности, если это не реальный бизнес, а пассивное инвестирование.

Напомню, мы посчитали таким образом, чтобы получать на пенсии 100 000 рублей в месяц на двоих с любимой бабулей, то надо иметь капитал 17 000 000 рублей.

Это не круизы по Карибам, но даже у учетом инфляции вполне нормально и + еще же есть базовая пенсия.

Также мы предполагали, что снижение ставок будет происходить более быстро и на такой уровень доходов потребуется капитал в 20 000 000 рублей.

По факту снижение ставок приостановилось из-за второго пункта реформ - роста НДС с 18% до 20%.

То есть 17 000 000 рублей инвестированных сейчас и даже в 2019, должно хватить

И вот, мы знаем, что “инвестировать легко” лишь на бычьих рынках, когда все растет.

А как только все откатывается, сразу “долгосрочными инвесторами” вспоминаются преимущества ОФЗ, нахождение в кэше, разные хитрые арбитражные стратегии, да и депозиты в банке уже не такие невыгодные.

Падают, как мы знаем, даже супернадежные железобетонные истории вроде Сбербанка.

Итак, мы на днях сделали специальный портфель для консервативного инвестора.

С очень достойными дивидендами, надежными акциями, и с потенциалом роста. Всем кому дорога нервная система стоит обратить на него самое пристальное внимание.

http://eve-finance.ru/t/konservativnye-idei-2018-2019/1524

Главный минус этих бумаг это их ограниченный апсайд (но зато более-менее надежный).

Мы рассчитываем, что с учетом дивидендов данный портфель даст 15% (или больше, а может и меньше).

Такой портфель будет без большого риска и хотя бы принесет денежный поток в виде прозрачных дивидендов.

Плюс на счете ИИС возникают дополнительные бонусы в виде налоговых вычетов.

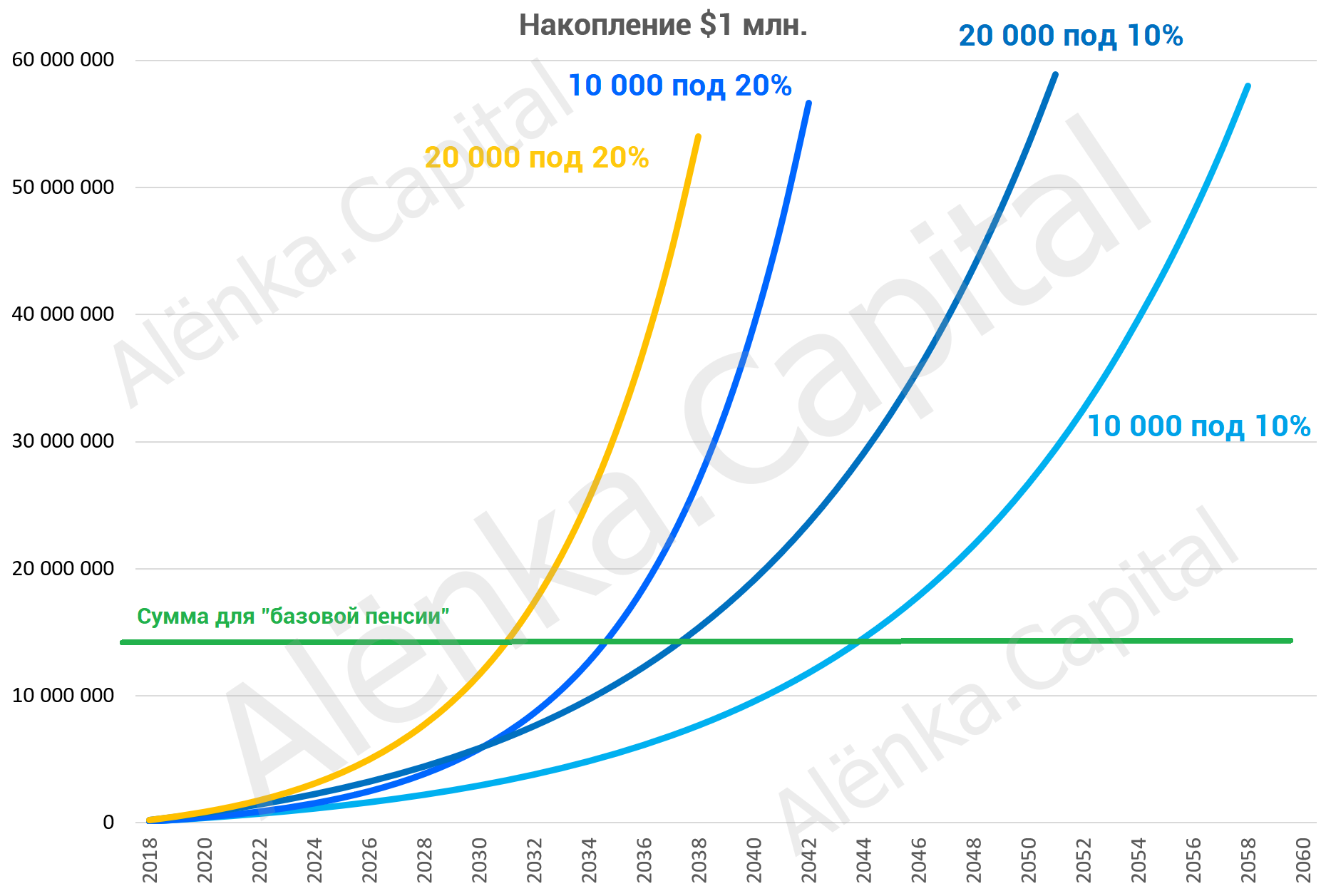

Какой нужен капитал, чтобы зарабатывая 15% (хотя бы как Баффетт на $100+ млрд. в прошлом десятилетии) накопить 17 млн.?

Если вам 30 лет и вы мужчина, то к 65 годам, инвестированные под 15%, в 17 млн. превратятся 150 000 рублей (!)

Если вам 35 лет и вы мужчина, то к 65 годам инвестированные под 15%, в 17 млн. превратятся 300 000 рублей (!)

Если вам 30 лет и вы девушка, то к 63 годам, инвестированные под 15%, в 17 млн. превратятся 170 000 рублей (!)

Все округленно.

Как тратить капитал или беречь его для внуков каждый решает сам. Это тема отдельного исследования.

Это на самом деле какой-то виртуальный вариант.

Имея 200 000 рублей выбирать и тщательно отбирать идеи которые принесли бы по 15% (без фантазий о 100%) не каждый сможет, банально по причине невовлеченности в процесс.

Это не так интересно и под силу лишь очень упорным начинающим инвесторам.

Рассмотрим более реальный вариант.

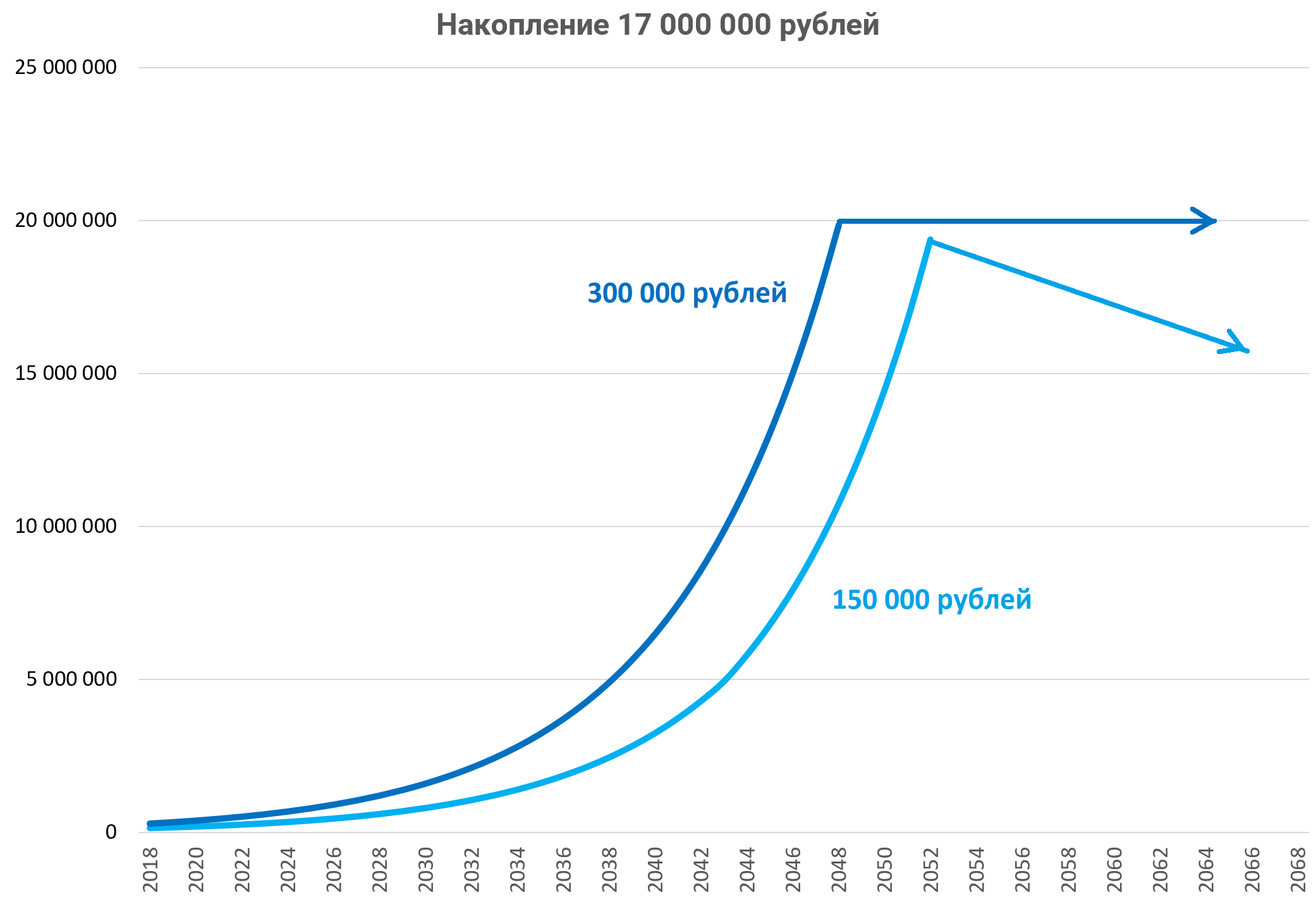

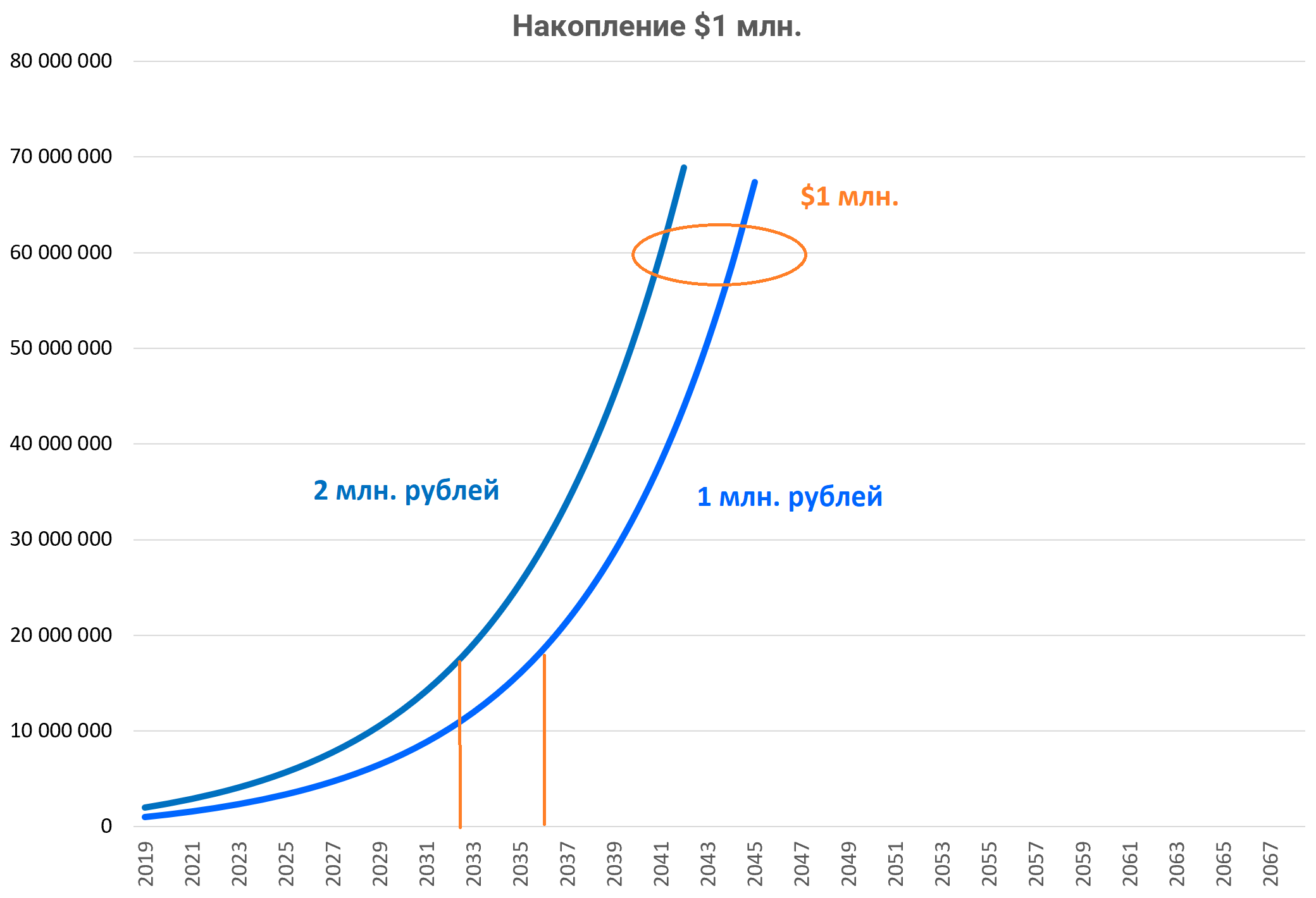

Стартовый капитал 1 млн. рублей и 2 млн. рублей.

1 млн. подходят как сумма для ИИС 2-го типа. А второй миллион можно положить почти сразу. Например инвестируя в декабре 2018 и январе 2019.

Плюс ежемесячное инвестирования части дохода в виде 10 000 рублей.

Это на самом деле под силу очень многим и уже интересно и результат ощутим.

Инвестируя 1 млн. под 15% с регулярными инвестициями по 10 000 рублей в месяц можно получить капитал в 17 млн. через 18 лет

Инвестируя 1 млн. под 15% с регулярными инвестициями по 10 000 рублей в месяц можно получить капитал в 17 млн. через 15 лет

Предлагались варианты купить несколько двухкомнатных квартир в Подмосковье и на пенсии их сдавать.

а) недвижимость это отдельная тема, в 2050 посмотрим какие будет цены и отдача от купленной сейчас квартиры.

Она будет примерно такая, совсем не новая.

б) На покупку одной двушки даже не хватит 2 млн. рублей, так что копить все равно придется.

https://www.avito.ru/moskovskaya_oblast/kvartiry/prodam/2-komnatnye/novostroyka?s_trg=4

Тут конечно хочется две ремарки, две основные мысли данного поста.

1. Никто так делать не будет, при всей правильности подходов. Никто не будет откладывать и копить по 10 000 рублей. Никто это 95% будущих пенсионеров.

Почему? Все очень просто.

Да и кому нужны 15% и никто не знает магию сложного процента. Ажиотаж в криптовалютах лишнее подтверждение. Быстрые деньги они лучше и понятнее.

Большинство инвесторов идет на колбасу. Почему?

Да хотят бы, кто продавал РУСАЛ по 16-20? Вы скажете это были маржинколы, паника, вынужденные продажи. Но почему тогда никто не советовал покупать упавший РУСАЛ?

![]()

2. Вот для частных инвесторов, с крепкими нервами как раз возникают большие возможности.

Вот мое мнение по РУСАЛу в момент его краха.

http://eve-finance.ru/t/investiczionnaya-ideya-62-rusal-vs-gmk-norilskij-nikel/593

Как и говорил на вебинаре, практика показывает что больший результат дает портфель из акций с большим риском и апсайдом . Это лишь мое мнение и опыт.

РУСАЛ, Система, Мечел ао, Газпром, ТГК-1, Русгидро, Финанс-авиа 2, Магнит, Уралкалий, Томская РК и т.д. то есть токсичные для многих бумаги, вызывающие отвращение у больших фондов, могут дать больший результат чем портфель консервативных идей.

Причем удержание таких историй непросто. Для многих невыносимо. Туда бывают забегают любители быстрых денег и их потом выворачивает от боли и они выбегают.

Но такой набор активов в среднем дает больше 15% годовых. Это спорно, но тем не менее.

Приводил уже реальные примеры, когда актив объективно дешев, но никому не нужен и потом вырос на 1000%.

http://eve-finance.ru/t/sibeko-vykup-v-svyazi-s-reorganizacziej/1528

Плюс еще одна архивная история. Сбербанк ап в 2009 не был в топ-фаворитах.

С учетом реинвестирования дивидендов. это почти 1000%

http://eve-finance.ru/t/fleshmob-v-sberbanke/1539

Всем успехов в нашем нелегком деле!