15.06.2016, 10:31

Инструменты разумного инвестора могут быть разными.

Я против того чтобы настоящий “труинвестор” был только убежденным лонгистом, так еще и покупал на годы. Покажите успешные примеры держателей? Так чтобы это был не 0,01% удачно купивших Майрософт или Apple в 80-х.

Получаю отклик что инвесторы не шортят. Но почему не воспользоваться здравым смыслом? Зашортить перед кризисом Сбербанк или пузырь в Магните или увидеть кучу дивидендных-новичков без калькулятора засевших в префах Сургутнефтегаза?

Так вот думаю агрессивные инвесторы и шортят и продают свои позиции чтобы купить дешевле. Конечно на бычьем рынке легко впасть в эйфорию и держать держать. Так как у спекуляций есть и обратная сторона, например ранняя продажа растущей акции вроде Интер-РАО.

Это и отличный хэдж портфеля и шанс заработать на падении. Ну конечно же не надо шортить на все с плечами, а то придется пугаться корнеров и т.п.

ALENKA CAPITAL дает целый спектр идей. Главный принцип это диверсификация по отраслям, где есть фавориты и антагонисты.

Упустить возможность зашортить пузырь никак нельзя, но рынок может при этом расти весь, тогда убытки по шорту буду легко компенсирован прибылью по лонгам. С учетом того что мы рассматриваем с десяток идей в лонг, 2 шорта вряд ли сильно повредят.

Там где есть пузырь, но возможен удар и манипуляция большого игрока делать нечего, отличный пример сверхдорогой акции которую нельзя шортить это Транснефть ап.

Магнит и Сургутнефтегаз наоборот это с точки зрения разумного инвестора идеальные цели для шорта. Огромный free-float принадлежащий в первом случае институционалам, большим фондам, во втором фэмели-офисам и физикам.

То есть как только до самых прогрессивных из них дошли перспективы обеих историй они стали бежать на выход, все остальные сначала ловят падающие ножи, усредняются, потом вход идут плечи, потом это закончится крахом и маржинколами. Именно этого надо ждать.

Самое главное почему бумаги падают и почему их надо шортить это потому что в них исчезла прежняя инвестиционная идея .

Есть ненулевые риски резкого уменьшения и обнуления дивидендов в префе Сургутнефтегаза на ближайшие два года. Кто-то готов сидеть десять лет и утешает себя этим, а если курс доллара будет каждый год по 2 рубля терять? Моя задача была предупредить о таком сценарии. Акционеры вы готовы к такому?

Те же кто сидит в позиции придумывают для себя всевозможные басни типа раздела кубышки или выплаты дивидендов даже в случае убытка. Вероятность этого 0,01%. Но идея то отменилась, зачем искать запасной выход?

Раз идеи явной в бумаге нет что делать? Бежать надо, пусть даже с убытком. Я понимаю не все в силах продать, больно и жалко, но надо трезво думать, что крутые парни, у которых крепкие нервы и калькулятор не китайский, начнут валить бумаги. Им все равно на стоны, наоборот они этим пользуются. “Инвесторы” докупают на плечи? Держите объемы! Просто помните свое место в пищевой цепочке, а 16% дивидендов это маркетинговый самообман.

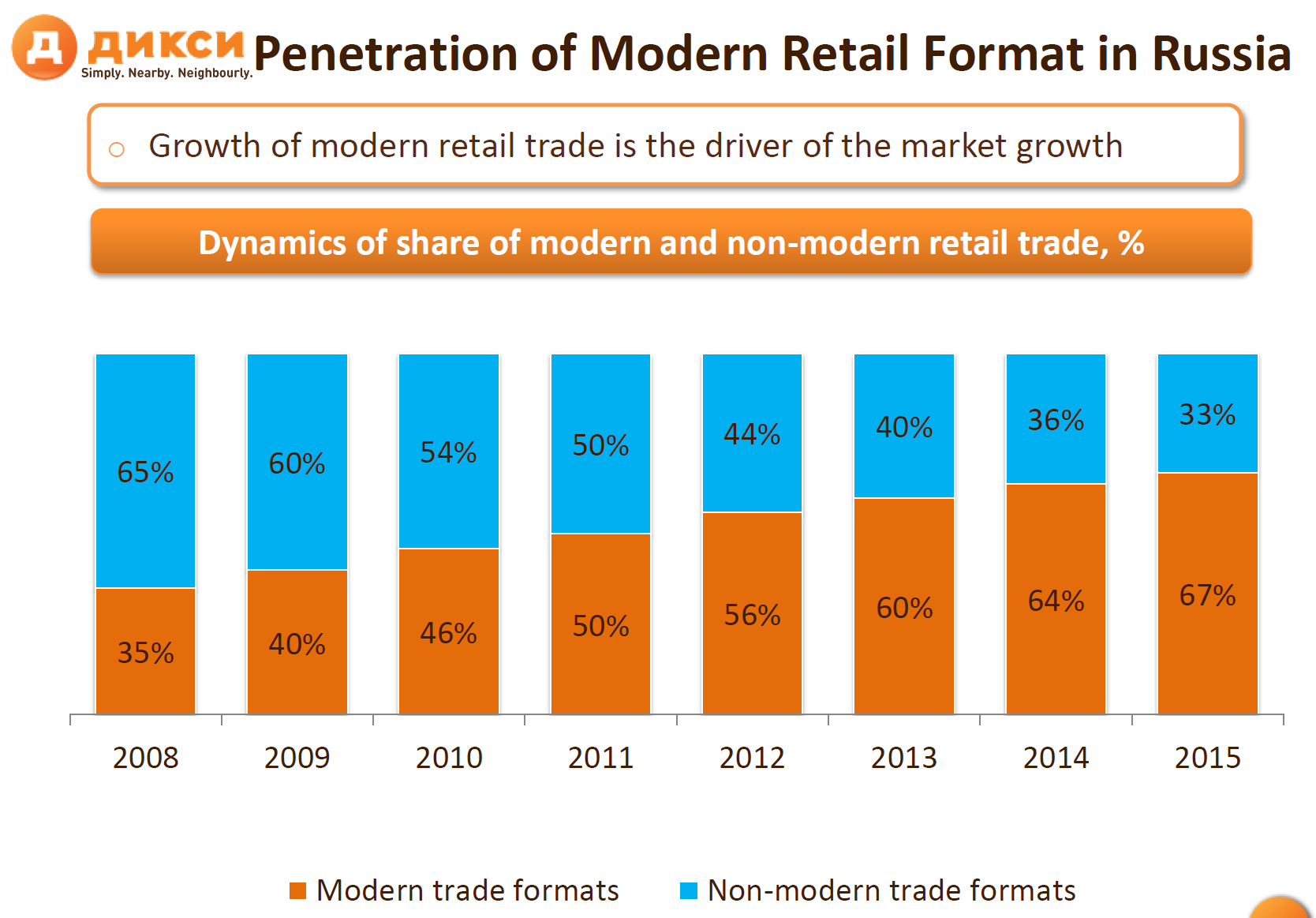

Идея в Магните была, это низкое проникновение современного ритейла в России. Плюс сектор и компании росли на 30% в год в размере.

В 2011 это было еще актуально.

http://fincake.ru/d/magazines/110/articles/3286

Сейчас расти некуда, стоит оглянутся по сторонам, даже формально не будет прежних темпов роста из-за замедления инфляции. Плюс резко усилилась конкуренция в регионах. Смотрите на график, самое время фиксировать прибыль.

Кончено можно дождаться пока сектор прекратит расти даже на 10%, а можно быть прогрессивным и сыграть на опережение, тем более активы стоят дорого! Зачем инвесторам бесперспективный актив? Вот они и начали его распродажи, а мы этим пользуемся.

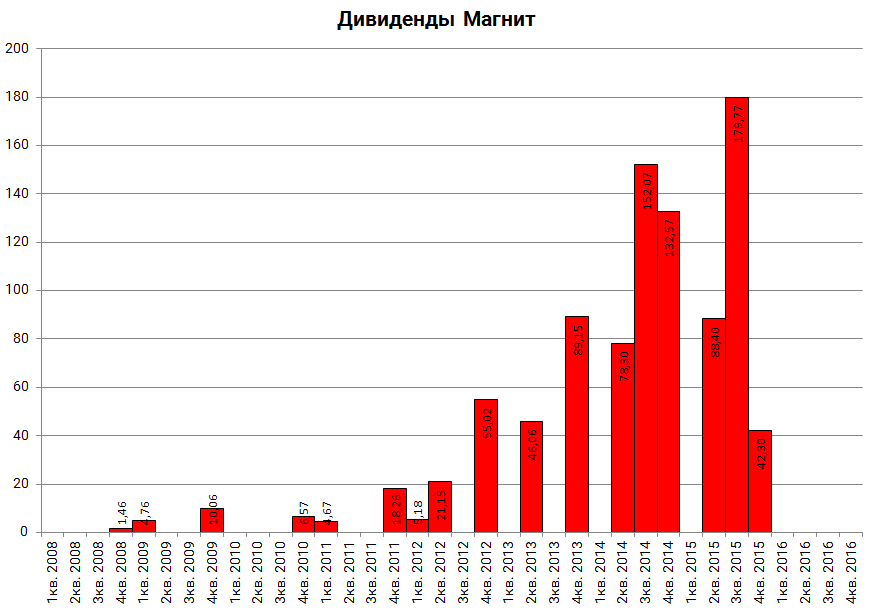

P.S. сегодня шортить Магнит нельзя, некоторые брокера разрешают проносить шорт через отсечку, но надо будет заплатить дивиденд 42,3 рубля.

Так вот, опасаясь что послезавтра будет новая атака медведей, лонгисты сегодня могут его уронить. Ну а чем ниже он падает тем дальше от 4-го места в MSCI, что сулит прокол ниже 7000 на этом событии.