11.02.2017, 08:47

Вчера автомобильный концерн представил отчет за 2016 по МСФО и РСБУ.

Вкратце это еще один разгромный год, впрочем ожидаемый.

Не будет рассуждать о ведрах с болтами, нам нужны цифры.

Несмотря на то, что машин продали меньше, выручка подросла. Это эффект роста цен на отечественные авто.

Далее самая страшная диаграмма. Она как бы намекает что инвестировать в прибыльные компании (если речь не о циклическом бизнесе) всегда лучше.

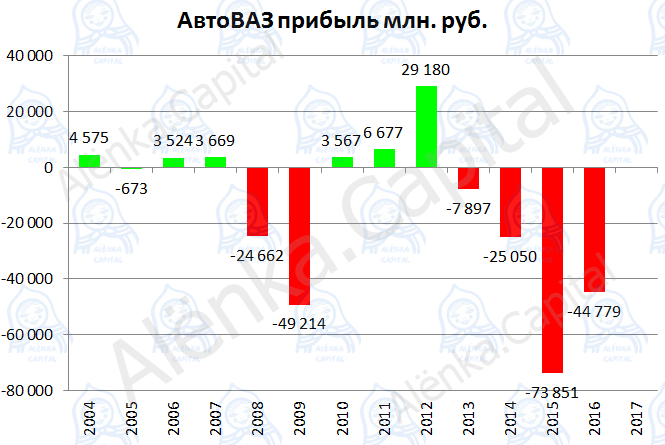

Судя по реакции СМИ и аналитиков это подается как позитив, т.е. АвтоВАЗ “сократил убыток” или “АвтоВАЗ выздоравливает”.

Пусть часть потерь бумажные. Но компания убыточна на операционном уровне, то есть ее не проценты душат, в принципе сам бизнес неэффективен.

Примитивно рассуждаем. Прогнуть поставщиков даже в кризис АвтоВАЗ не смог, значит и в 2017 не сможет.

Николя Мор не волшебник. Обещает в 2018 выйти на операционную безубыточность.

Далее, чтобы выйти хотя бы на операционную прибыль надо повысить продажи на 20% или повысить цены на автомобили хотя бы на 10%. А лучше и то и то сразу.

Машины это не уголь и алюминий, но все равно что-то циклическое в этом есть, должен быть небольшой рост продаж в 2017.

Но можно ли повысить цены когда рубль крепнет?

Зашел на сайт, lada.ru

Более менее симпатичный автомобиль Lada X-ray

В принципе 1,8 л 122 л.с. за 750К это неплохо для нового автомобиля (можно конечно чуток добавить и купить подержанный Audi Q5 2л 2009.

Но вот повысить цену до 825К будет проблематично!

Компания вскоре конвертирует большую часть долга в акции (обычки уже стало больше почти на 3 млрд. акций).

В принципе план французов ясен.

- Ожидаемый рост продаж, консервативно до 2020 400к автомобилей. А может и 500К

-

Внедрение французско-японских технологий и моделей. Возможно даже экспорт из России в другие страны (как из Мексики или Бразилии у других автопроизводителей)

-

Гашение долга через допэмиссию, экономия на процентах примерно 10 млрд. рублей в год.

В ходе второго этапа допэмиссии «АвтоВАЗа» планируется разместить 9,25 млрд акций номинальной стоимостью 5 руб. по цене 10,3 руб. за бумагу .

Соответствующее решение было принято на заседании совета директоров 7 февраля. 15 марта состоится внеочередное собрание акционеров «АвтоВАЗа», которое рассмотрит вопрос допэмиссии.

Способ размещения акций - закрытая подписка, круг потенциальных приобретателей - Alliance Rostec Auto B.V. (СП «Ростеха» и альянса Renault-Nissan).

Наша идея заключалась в том, что долг обнулится и компания выйдет в прибыль.

Даже зарабатывая 10 000 рублей с авто это даст 4,5 млрд. прибыли или примерно 1 рубль дивидендов на преф в 2018, 2019 или 2020, а может и 2021. Цель была 7-8 рублей на преф.

https://eve-finance.ru/t/investiczionnaya-ideya-30-avtovaz-dopemissiiya-est-li-ideya-v-prefah/984

Смотрим на прибыль РСБУ из которой считаются дивиденды:

Объективная реальность такова, что завод выйдет в прибыль скорее всего лишь в 2018 или 2019.

2017 это год выхода из кризиса, когда преобразования только дадут плоды, а докапитализация завершится.

То есть дивиденд реален только в 2019 или 2020.

Карлос Гон говорит об операционной прибыли (не о чистой) в 2018.

Гендиректор Renault Карлос Гон ожидает, что «АвтоВАЗ» станет прибыльным в 2018 г. даже при сохранении нестабильности на российском авторынке. Об этом он заявил в пятницу, выступая перед аналитиками и журналистами в Париже, сообщил Automotive News Europe (ANE).

Гон сохраняет оптимизм в отношении «АвтоВАЗа» из-за среднесрочного плана развития компании, утвержденного в декабре, включающего запуск 12 новых моделей, оптимизацию производства, сокращение запасов и дальнейшую локализацию производства сборочных компонентов.

Что нужно делать с префами? Я бы их продал, тем более они дали почти 100% с момента идеи. Мне кажется есть дивидендные истории и понадежнее.

Однако, я почти уверен, что дело закончится не дивидендами, а выкупом всех акций, так как допэмиссия приведет к жесточайшему размытию. Мажоритарий превысит 95% долю.

Может быть французы в будущем выкупят префы по оценке обычки в 10,3 рубля. Вот поэтому акции и подкупали.

Но это уже совсем другая идея. АвтоВАЗ 30.1.

Кстати какие-то очередные неадекватные оптимисты как и в Россетях разогнали тухлый АвтоВАЗ ао выше цены допэмиссии!!!

Но могут выкупить преф и не по этой цене. Обязанности выкупать по цене обычки у них нет. Это риски, но небольшие

У АвтоВАЗа отрицательная EBITDA так что на диаграмму стоимости пока не добавляю.