21.12.2017, 09:58

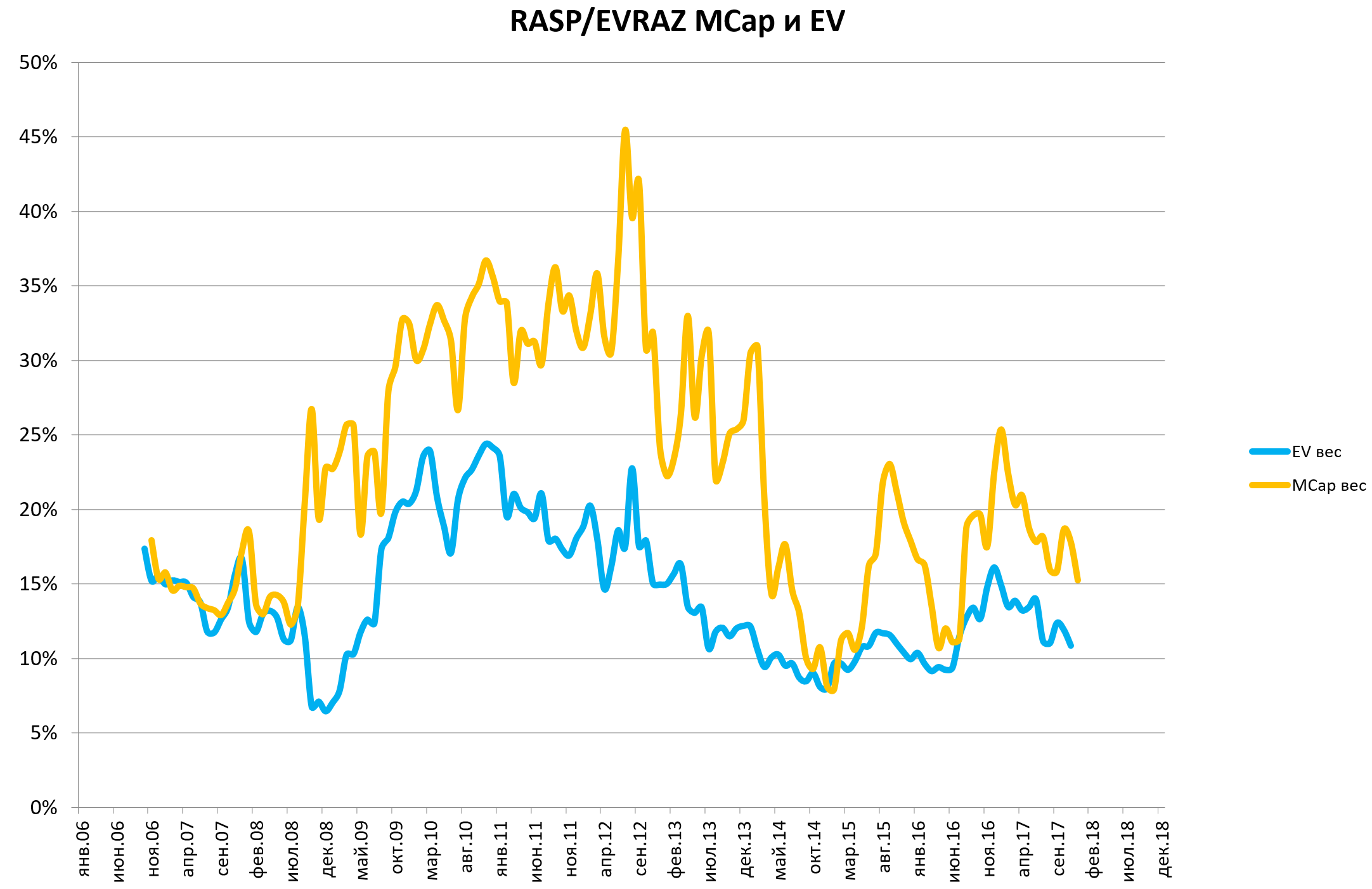

Наверное многие заметили, что акции EVRAZ в Лондоне раллируют, а Распадская отстает.

Если смотреть на график, то корреляция очень устойчива, большое расхождение было лишь весной 2015 и вот сейчас. Но потом они сходились.

Когда мы ездили на ГОСА 2017, я спросил Сергея Степанова, отражают ли акции Распадской то, что реально происходит с компанией (по его мнению), или они зависят от колебаний форумных игроманов (как мне кажется), которые набрали акции в надежде на рост, а потом с болью продают на первом же откате.

Он сказал, что, как они видят, состав миноритариев EVRAZ и Распадской почти идентичен. И когда они докупают EVRAZ - покупают и Распадскую, и наоборот.

http://eve-finance.ru/t/gosa-raspadskoj-2017/968

Акции EVRAZ можно купить в Лондоне любому инвестору, у кого есть звание квалифицированный инвестор (6 млн. рублей активов или аттестаты) почти у любого брокера на обычный счет.

Но там высокие транзакционные издержки, возможно скоро их заведут на Московскую биржу в виде рдр.

EVRAZ очевидно вскоре подрожает еще сильнее.

Давайте обратим внимание на свежие комментарии рейтинговых агенств, а ведь EVRAZ относителньо недавно был по сути Мечелом-2 (только они более активно разгребали ситуацию, без сожалений дешево продали непрофильные активы, грамотно рефинансировались).

Лондон/Москва. 21 декабря. ИНТЕРФАКС - Международное рейтинговое агентство Fitch Ratings в среду изменило прогноз долгосрочных рейтингов Evraz Group SA со “стабильного” на “позитивный”.

При этом долгосрочные рейтингов дефолта эмитента (РДЭ) и рейтинг приоритетного необеспеченного долга подтверждены на уровне “BB-”, говорится в сообщении агентства.

“Пересмотр прогноза отражает более быстрое снижение долговой нагрузки, чем ожидало Fitch в мае 2017 года, что стало возможным благодаря непрерывному улучшению ценовой конъюнктуры на рынках стали и коксующегося угля, а также нацеленности руководства на снижение долга”, - сообщается в пресс-релизе.

По оценкам Fitch, на конец 2017 года скорректированный левередж по денежным средствам от операционной деятельности (FFO) будет меньше 3х по сравнению с 4,4х на конец 2016 года. Базовый прогноз агентства предполагает рост индикатора в 2018 году до 3,3х из-за ценовых колебаний на сырьевых рынках.

Агентство ожидает роста продаж стали и угля Evraz Group на 2-3% в 2017 году и около нуля в дальнейшем. Стальная продукция в 2017 году подорожает примерно на 30%, в 2018-2019 годах ожидается ценовая коррекция, позднее - умеренное восстановление. Для своих рейтингов Fitch принимает capex Evraz Group равным $640 млн в 2017 году и $600 млн в год в дальнейшем. Дивиденды в 2017-2020 годах, вероятно, составят 40-60% свободного денежного потока.

Положительному рейтинговому действию могут способствовать дальнейшее снижение долговой нагрузки и прояснение дивидендной политики. При этом увеличение скорректированного левереджа и неспособность компании обеспечить позитивный свободный денежный поток могут привести к пересмотру прогноза на “стабильный”.

19.12.2017 Международное рейтинговое агентство S&P Global Ratings повысило долгосрочные кредитные рейтинги Evraz Group по обязательствам в иностранной и национальной валюте до “BB” с “BB-” , говорится в пресс-релизе агентства.

Прогноз рейтингов - “стабильный”.

S&P также повысило до “BB” с “BB-” долгосрочные рейтинги в иностранной и национальной валюте финансовой “дочки” Evraz Group - EvrazHolding Finance LLC. Прогноз рейтингов EvrazHolding Finance также “стабильный”.

“Повышение рейтингов отражает наши ожидания, что Evraz зафиксирует сильные операционные и финансовые результаты в 2017 году благодаря повышению цен на сырьевые товары и увеличению спроса на сталь в России, особенно на стальную продукцию, используемую в строительстве, железнодорожном и инфраструктурном секторах”, - говорится в пресс-релизе S&P.

“По нашим оценкам, увеличение спроса на стальную продукцию в этих сегментах в РФ составит 6-10% в текущем году”, - отмечают эксперты агентства.

“Evraz также является важным производителем коксующегося угля, производство которого, по нашим оценкам, в 2017 году выросло на 7%, до 16,6 млн тонн, и, в связи с этим, существенно выиграет от подъема цен на этот вид сырья”, - говорится в сообщении S&P.

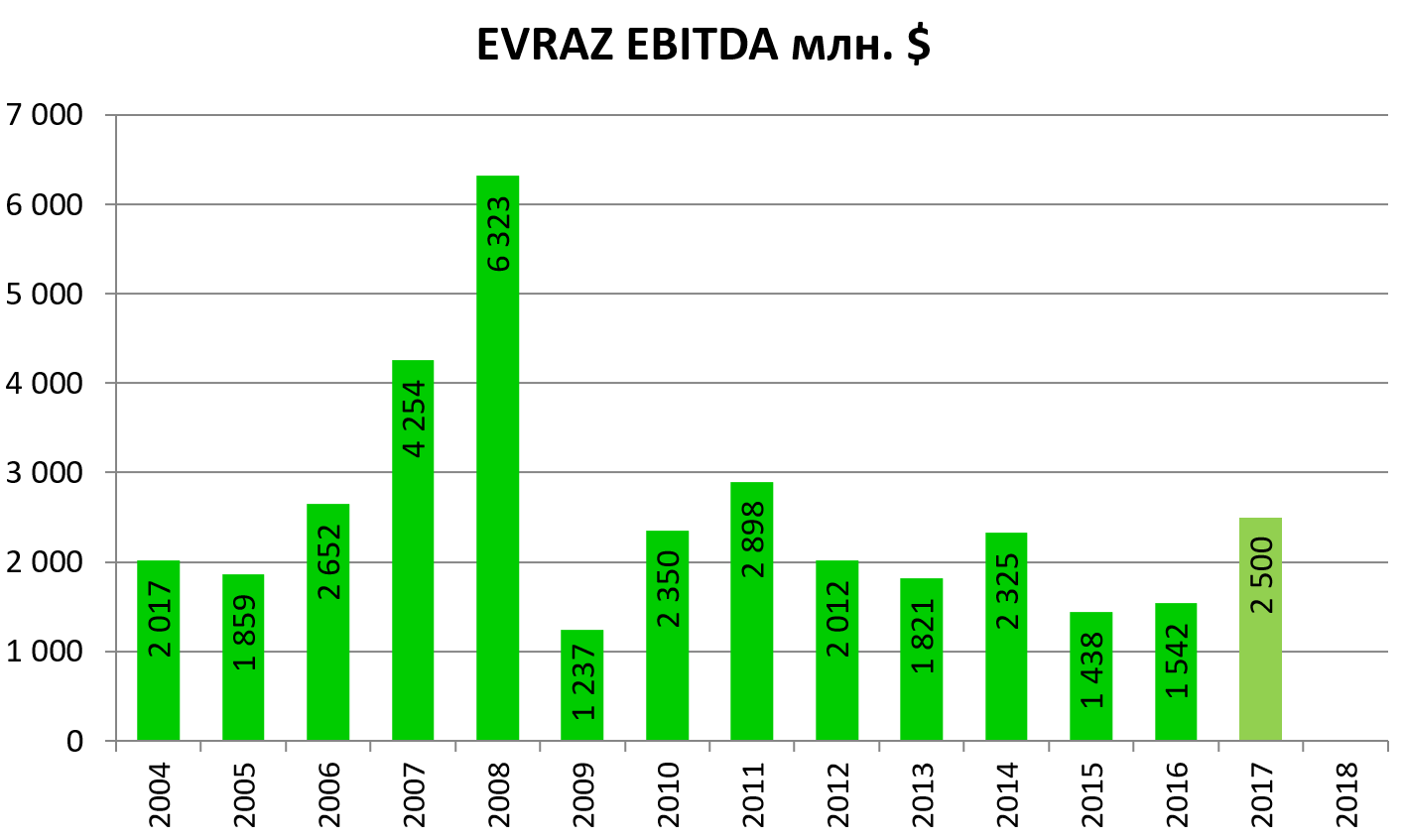

Согласно прогнозу экспертов агентства, EBITDA Evraz по итогам 2017 года составит около $2,5 млрд по сравнению с $1,54 млрд в 2016 году, показатели отношения свободного операционного денежного потока (free operating cash flow - FOCF) к долгу и денежного потока от операционной деятельности (FFO) к долгу - порядка 35%.

Эксперты S&P ожидают, что, с учетом разумной финансовой политики Evraz, уменьшение долга группы и сильный позитивный свободный операционный денежный поток помогут Evraz сохранить хорошие показатели кредитоспособности в 2018-2019 гг.

Предположим, что EBITDA 17 будет $2,5 млрд. как ожидает S&P.

Что произойдет с мультипликаторами?

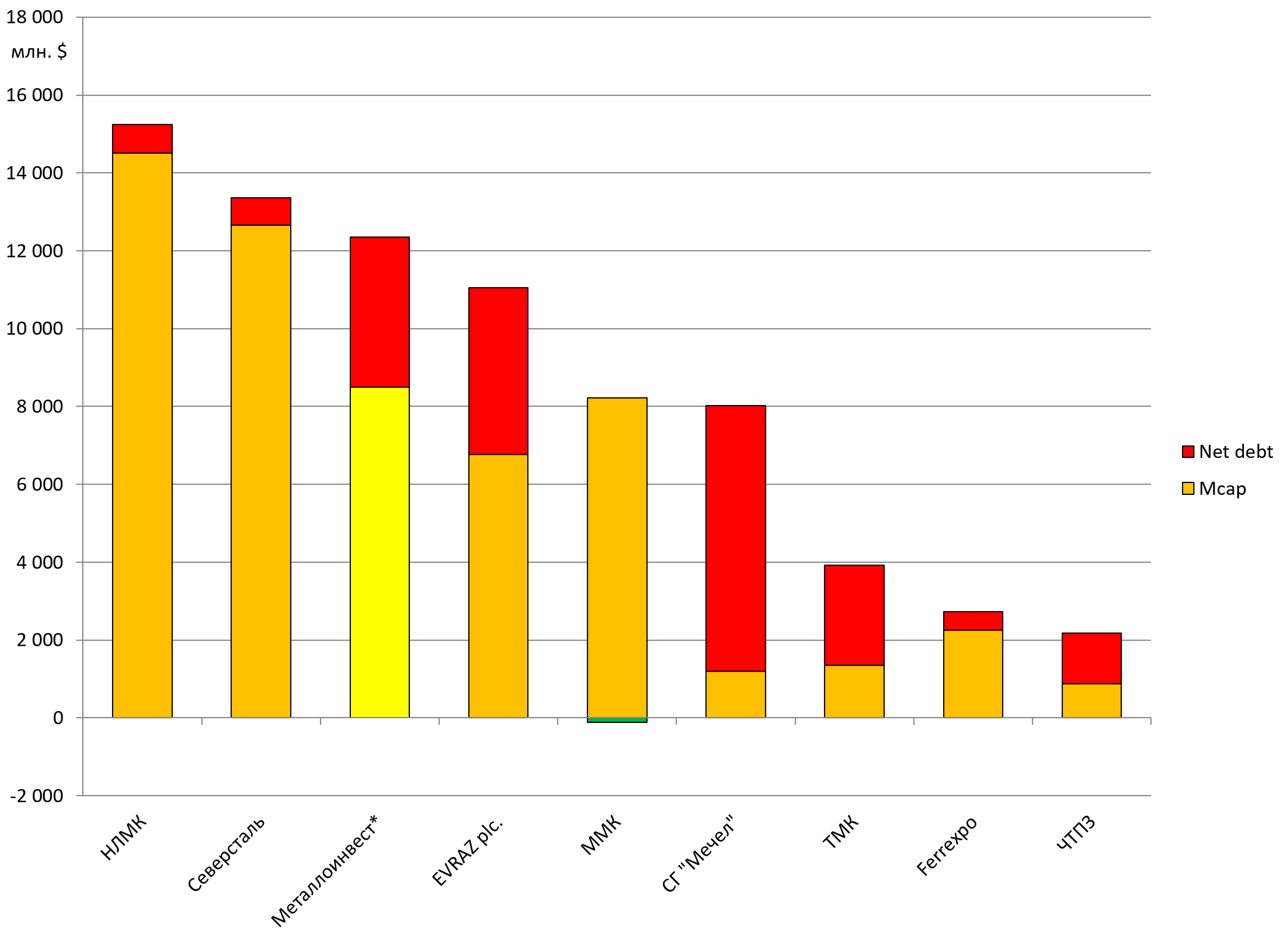

У компании будет лучшее среди ТОП-4 соотношение капитализации к денежному потоку. Долг упадет ниже $3800 млн.

Вырастут ли акции? Нам кажется очевидным, что EVRAZ сейчас это более интересное вложение, чем аналоги (ММК, НЛМК, Северсталь).

Форвардный мультипликатор EV/EBITDA лучший (у ММК ухудшится из-за покупки ЛМЗ).

Опять же это лайт-версия Мечела. Только за счет делевериджа и выравнивания мультипликаторов с аналогами тут напрашивается удвоение акций.

Что же Распадская? Рынок пока игнорирует ее низкие мультпликаторы, все самое интересное будет в марте на итогах года и планах по дивидендам. Предположительно добыча по итогам 2017 подрастет, плюс подскочит выход концентрата. Это важно.

Вернемся немного назад. Вот данные по добыче за 3-й квартал.

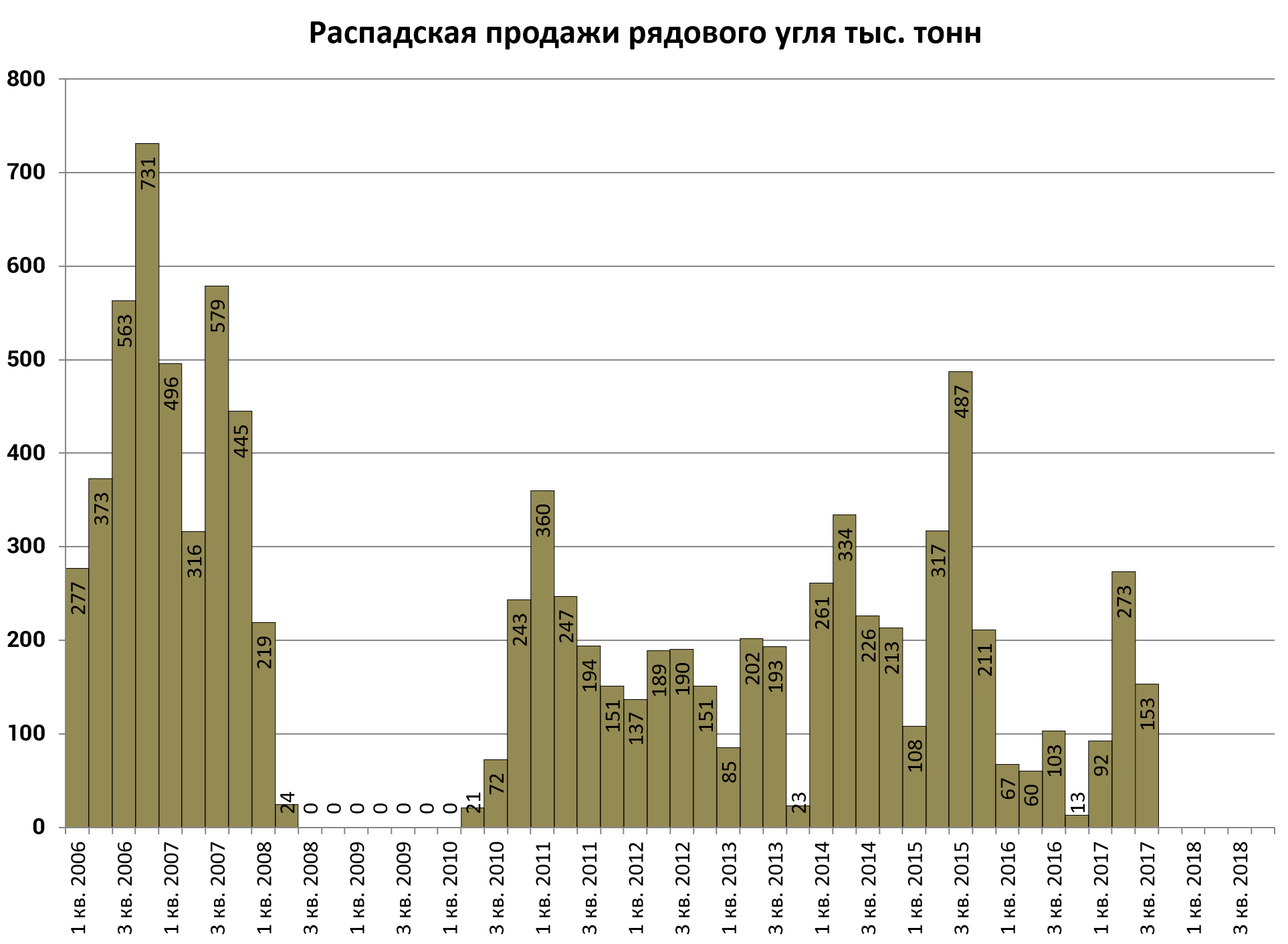

Что происходит дальше? Часть угля комания продает, а большую часть обогащает в концентрат.

Продажи концентрата выходят на посткризисные рекорды.

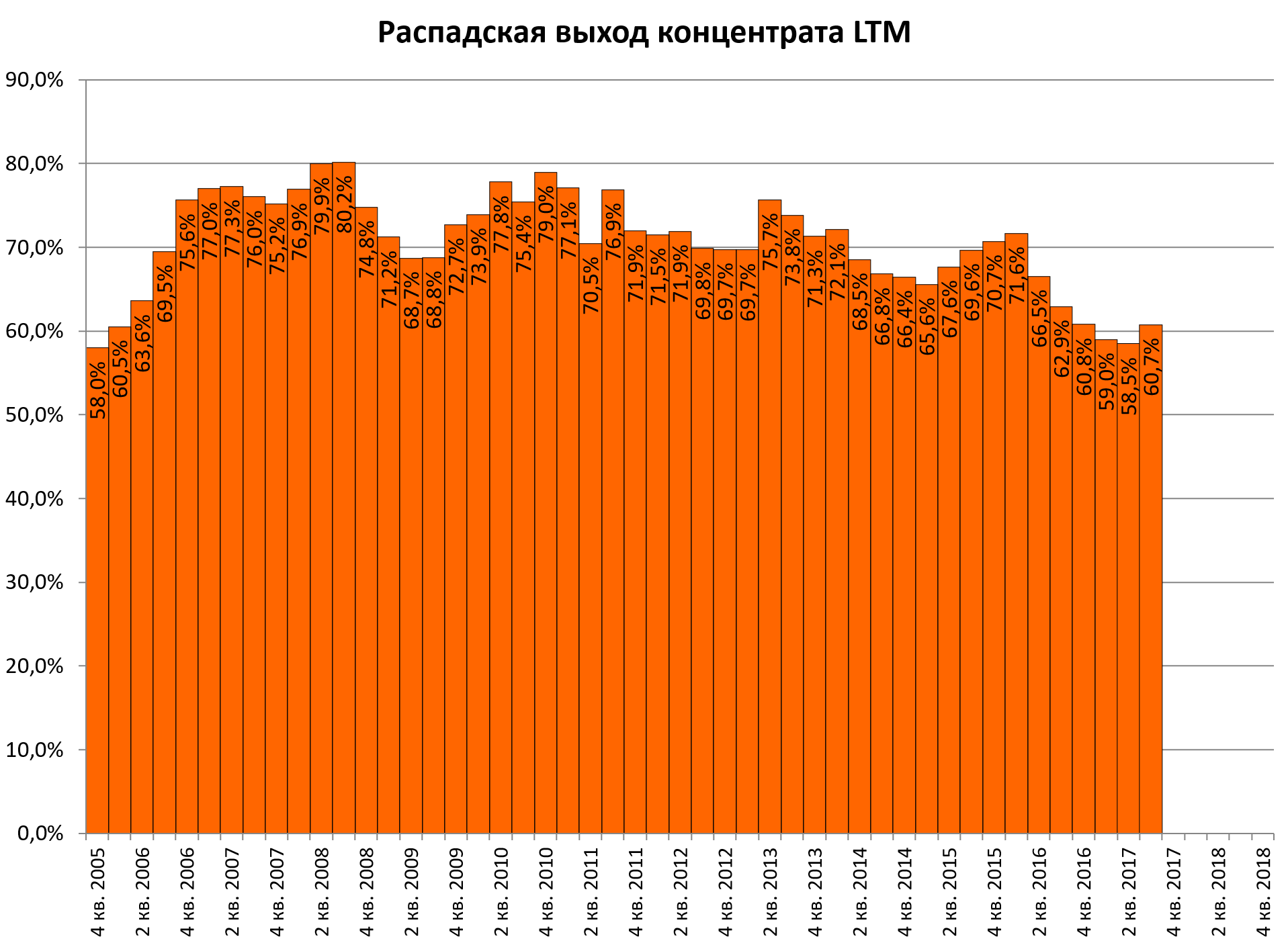

Выход концентрата растет.

Упрощенно говоря, из тонны добытого угля Распадская стала делать больше концентрата. Как и обещал менеджмент еще на ГОСА, за счет начала добычи более качественного угля эта цифра дойдет до 70-80%.

На самом деле это очень важно. Тренд развернулся. То есть из 10-11 млн. тонн угля будет выходить не 6 млн. тонн концентрата, а 7-8 млн. тонн.

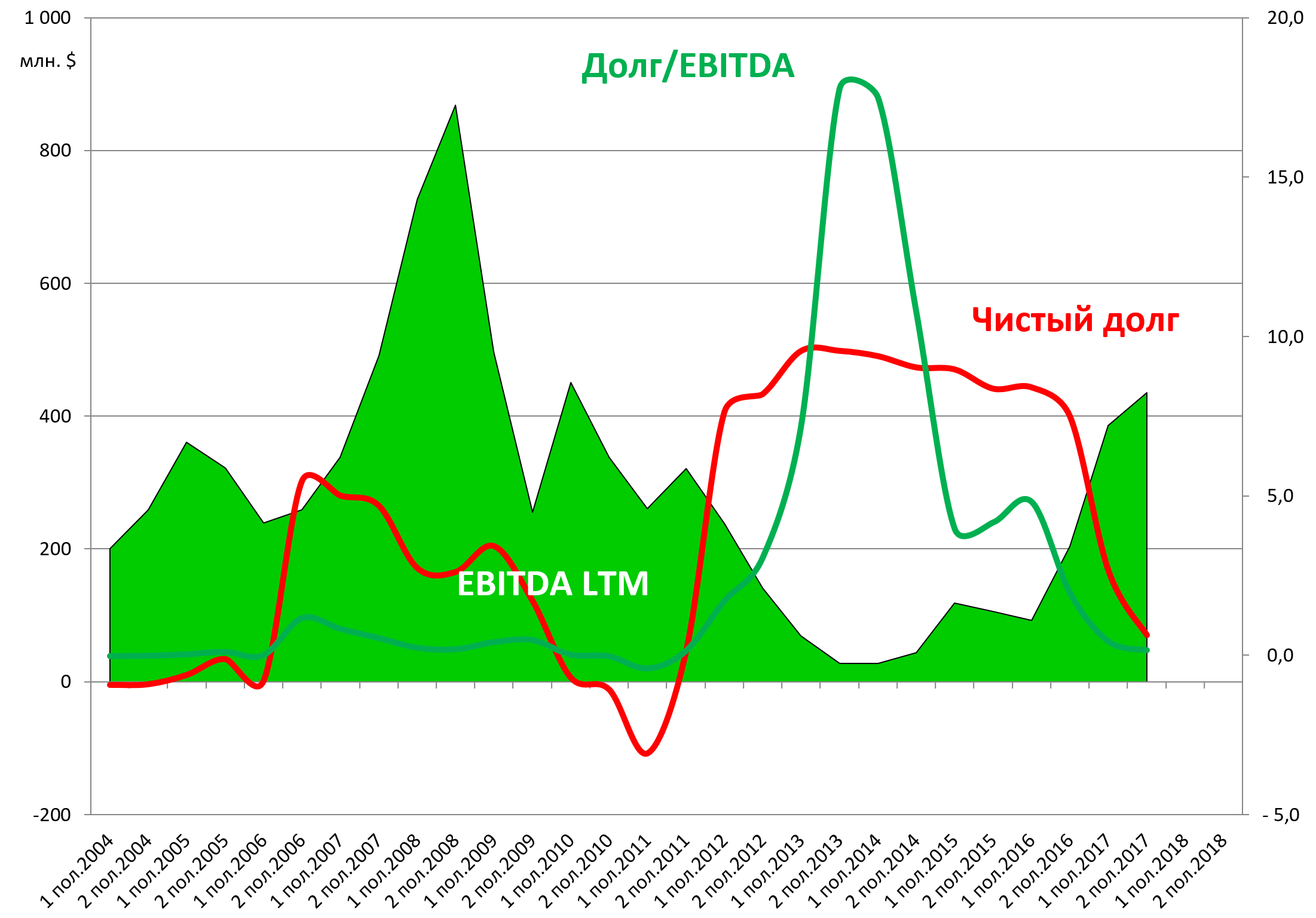

Предположительно чистый долг компании упадет до примерно $70 млн. по итогу 2017 года. И никто уже не говорит, что в угле пузырь, всем металлургам комфортно. Спасибо Китаю.

Отличные цены на уголь, экономия на процентах (долг теперь не $450 млн.) и рост производства (концентрата на 20%) это еще одно хорошее полугодие.

Очевидно EBITDA будет выше $200 млн. Возьмем самые консервативные оценки, ведь мы пока не знаем итоги 4-го квартала по добыче. Когда в январе они выйдут, мы посчтиаем. Год назад был ажиотаж и пробки, трудности с вывозом, сейчас все спокойно везут уголь в Азию, плюс внутренние цены растут.

Долг/EBITDA упадет с 20 на пике до 0,2 на конец 2017.

Дешевле сейчас ничего нет.

Но мультипликаторы - это вероятно не главное.

Мы считаем, что в фокусе будут:

1. Динамика акций EVRAZ. Мы считаем, что MCap лондонской компании вырастет до $10 млрд. Вероятно это будет к отчету, то есть до его выхода все уже будет отыграно. Возможно после отчета, на новостях о дивдиендах и снижении долг/EBITDA.

Акции Распадской конечно же не обязаны идти за материнской компанией, но они все же ходят, это факт.

Вот некое обоснование этому. С учетом деконсолидации ряда активов значимость Распадской для холдинга существенно выросла. А вес не вырос.

- Дивиденды. Все мы как акционеры, купившие акции несколько лет назад, ждем дивидендов. Компания восстановила добычу, погасила долг, CAPEX понятный и ограниченный. То есть возник реальный шанс получить денежку.

Если компания начнет платить дивиденды, то тогда мультипликаторы быстро выравняются с сектором.

EVRAZ очень нужен реальный денежный поток.

- Консолидация угольных активов может начаться в любой момент. Коньюнктура улучшилась и идея сделать IPO EVRAZ Coal выглядит уже заманчивой, что поддержит сам EVRAZ.

Тут схема примерно как у IPO TMK North America. Появление большого угольщика размером с Teck (MCap $14 млрд.) может привести к очень существеной переоценке акций.

Ранее EVRAZ говорил, что может этим заняться как только долг/EBITDA снизится ниже 2. По итогам года это как раз случится.

- Исходя из EV/EBITDA 17 = 4,5 ориентир для акций Распадской 150 рублей с прицелом на лето 2018.