03.06.2018, 08:36

Небольшой апдейт по нашему фавориту в угольном секторе.

Прошлый апдейт бы в конце 2017.

http://eve-finance.ru/t/investiczionnaya-ideya-4-4-raspadskaya-apdejt-na-fone-pereoczenki-evraz/1184/1

Мы заметили ралли в EVRAZ, причем оно было основано на объективных причинах, и знача о сильной взаимосвязи, предположили, что акции Распадской, крупной угольной дочки, имеющие идентичные базы акционеров, пойдут вверх за холдингом. То есть акции не росли просто из-за дешевизны, но в качестве катализатора могло выступить ралли в EVRAZ.

Действительно, акции Распадской выросли с 85 до 115 рублей.

Но потом сильно упали на решении не платить дивиденды за 2017 (не из чего) и далее на сирийской заварушке.

Сейчас бумага стоит чуть дороже чем пологода назад, при том что много изменилось в лучшую сторону.

Акции еще больше отстали от EVRAZ и соотношение EV чуть ли не рекордное.

Суммируем всю имеющуюся информацию.

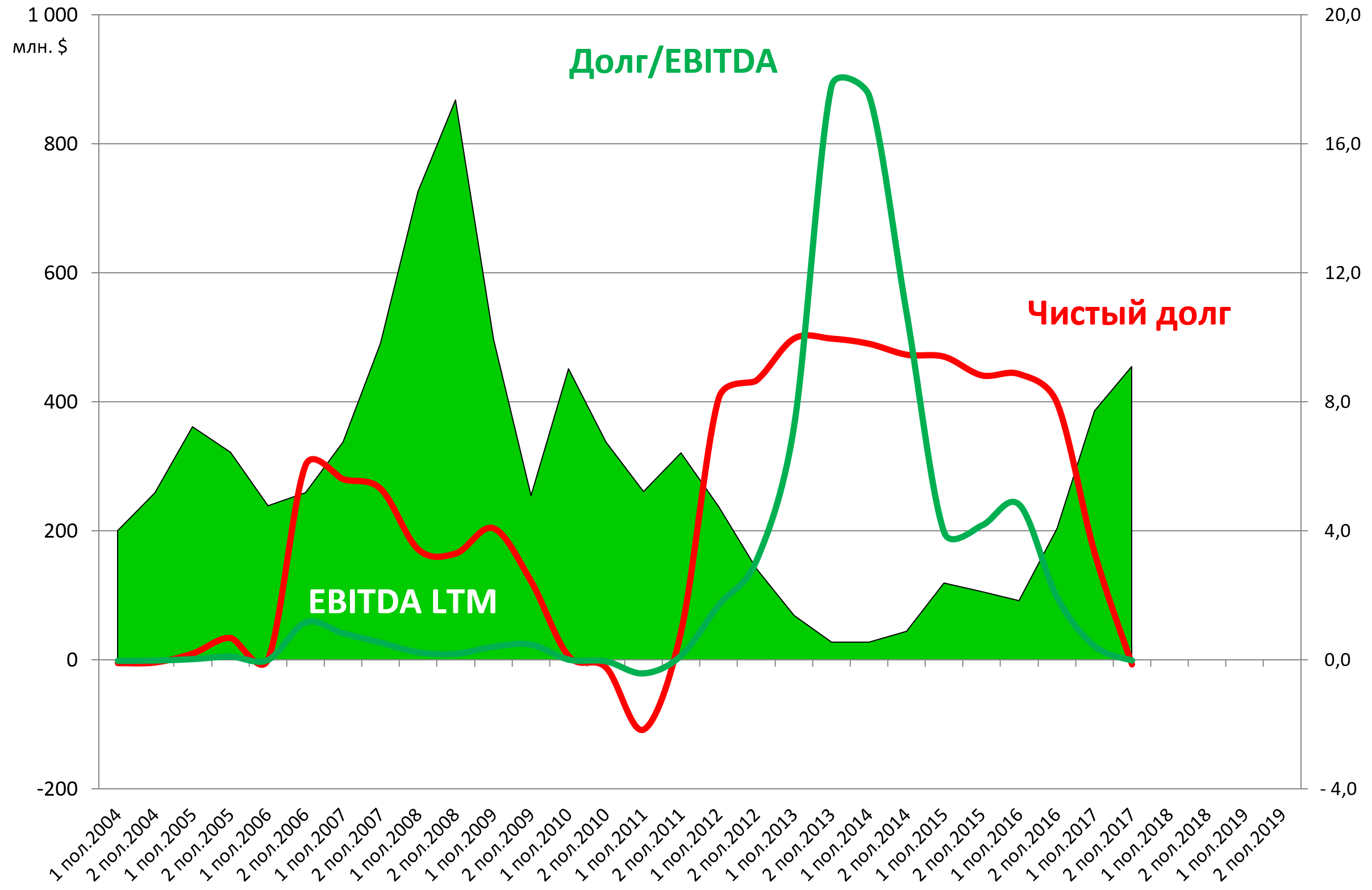

Мы по-прежнему считаем, что EVRAZ намерен завершить делеверидж и достичь уровня дивидендных выплат “как у аналогов”, то есть Северстали и НЛМК.

В пятницу выходила новость об еще одной продаже актива.

Москва. 1 июня. ИНТЕРФАКС - Evraz Group продает 15,04% Delong Holdings Limited за $91,7 млн, сообщила российская компания.

Как сообщалось, Evraz в феврале 2008 года подписал соглашение о покупке у компании Best Decade 51% акций Delong за $762 млн, однако так и не получил разрешение антимонопольных органов Китая на приобретение контрольного пакета.

Цена за акцию при продаже 15% Delong составила 7,42 сингапурских доллара, что составляет премию в 65% к рыночной стоимости, сообщает Evraz.

Таким образом, сделка, о которой Evraz объявил в пятницу, исходит из оценки всей компании в $610 млн.

Полученные от продажи пакета Delong средства Evraz планирует направить на корпоративные цели.

Официальный представитель компании отказался от дополнительных комментариев, в том числе по поводу возможной выплаты спецдивидендов после продажи доли Evraz в Delong.

При этом аналитик БКС Олег Петропавловский полагает, что по результатам сделки металлургическая компания может выплатить акционерам спецдивиденды. “Однако вероятная доходность небольшая - всего 1%”, - говорится в заметке аналитика.

Delong специализируется на производстве стали для трубной отрасли, инфраструктурных проектов, автомобильной и машиностроительной отраслей в Китае.

В мае была вот такая новость подтверждающую нашу гипотезу - EVRAZ расчищает баланс.

http://eve-finance.ru/t/evraz-gotovitsya-k-rostu-dividendov/872

До этого в марте была новость про ликвидацию украинского дивизиона.

http://eve-finance.ru/t/evraz-prodaet-dneprovskij-metzavod/426

Отчет EVRAZ за 1-е полугодие 2018 будет сильным.

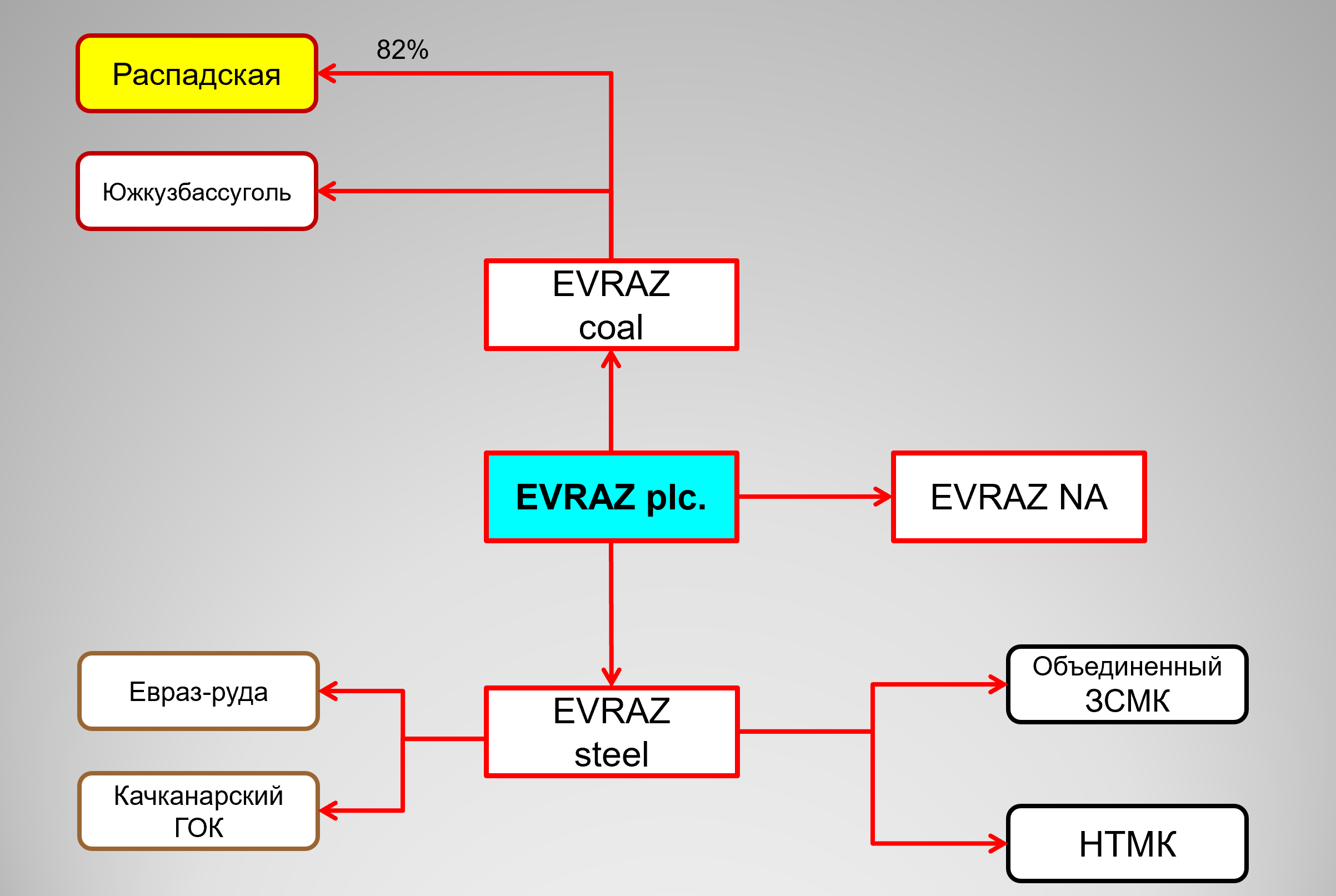

Как EVRAZ может заработать на Распадской и как она ему в этом поможет?

Исходя из того что удалось услышать на ГОСА 2018 и исходя из мечтаний миноритариев есть вот такая развилка развития бизнеса.

То есть как поступит EVRAZ или его менеджмент? Как им заработать?

Мы составили вот такую схему-развилку со всеми возможными очевидными вариантами.

-

Продажа на сторону сейчас вряд ли возможна, так как EVRAZ, в отличие от Мечела разрулил долговые проблемы и продавать активы ему не надо. Но такой вариант всегда есть, если хорошую цену дадут. Для миноров это чудо, ориентир $3-4 млрд. за компанию.

-

Займы в стиле Мечел-дочки мы также отбрасываем. EVRAZ так никогда не поступал и не с вероятностью 99% не поступит. Наоборот он помогал своими займами.

-

Будет ли Распадская просто складывать кэш в кубышку ? Пока это кажется маловероятным, но миникубышка уже есть, об этом далее.

Переходим к более реальным вариантам, тем более они озвучивались. Упростим схему.

EVRAZ хочет развивать актив и думает как, по крайней мере Сергей Степанов и Терри Робинсон говорили об этом и такое сложилось впечатление на собрании.

- Вариант слияние с Южкузбассуглем “может быть, но скорее всего нет”. То есть его тоже отбрасываем.

Есть и подвариант 4Б, когда Распадская выкупает Южкузбассуголь у EVRAZ и образуется гигант размером с Teck и EVRAZ при этом получает кэш, все довольны.

- Более реальный и обсуждаемый вариант, это покупка соседнего Междуречья у Сибуглемета, т.е. ВЭБа, где Шувалов сейчас возьмется за дела.

http://eve-finance.ru/t/mezhdureche-otchet-za-2017-po-rsbu-udarnyj-god-soseda-raspadskoj/957

Как на этом варианте заработать EVRAZ и нам? Укрупненная компания, далее идет на IPO или выделяется из EVRAZ. Очевидно, третий в мире производитель металлургического угля не может при этом стоить $1 млрд.

Однако, EVRAZ и менеджмент тут ничего конкретного не говорили. Просто идет обсуждение.

- Зато вполне прозрачно было сказано, что просто выкачивать дивы , на что надеялся ряд миноритариев, они не будут, так как хотят создать устойчивый бизнес. В долг дивы также платить не хотят. То есть EVRAZ не хочет высасывать все соки.

То есть, если точнее, было сказано, что за 2017 выкачивать было нечего, так как только загасили долг, а вот теперь, когда долг/EBITDA = 0, можно подумать что делать дальше, то есть что делать с доходами за 2018. Платить или развиваться.

Подробнее про развитие бизнеса.

-

Оставить как есть , капекс $60 млн. Развитие разреза “Коксовый”, с дорогим углем HCC, Процентов платить теперь не надо, оборотный капитал стабилен, заплатил налогов и с EBITDA $300-400 остается довольно мощный свободный денежный поток и по сути это возвращение к варианту 6 “выкачивание дивидендов” в умеренном виде и уже по итогам 2018 года.

-

Самый базовый вариант, как кажется это рост бизнеса через новые проекты .

а) Развитие разреза “Коксовый” с дорогим углем HCC.

б) Шахта Распадская-Коксовая, выход на полную мощность.

в) Новая шахта на участке “Томский”, который сейчас принадлежит EVRAZ.

г) Новая обогатительная фабрика на 3 млн. тонн стоимостью 4,5 млрд. рублей.

д) Новый офис в Новокузнецке.

Несмотря на масштабный список, в этом случае (в отличие от M&A) на дивиденды остается весьма хорошая сумма.

Мы считаем это и есть базовый сценарий.

Что остается нам в этой развилке?

-

Ждем обещанную подробную стратегию. То есть менеджмент и СД предположительно у такой же развилки и думает.

-

Предположительно, раз стратегии не было ни через 3 часа, ни на следующий день, то самый реальный повод ее озвучить это итоги 1-го полугодия 24 августа 2018.

-

Что мы можем ожидать от отчета за 1-е полугодие?

Исходя из данных по добыче за первый квартал 2018

http://eve-finance.ru/t/raspadskaya-proizvodstvennyj-otchet-za-1-j-kvartal-2018/737

а также исходя из данных ЦДУ-ТЭК за апрель и май 2018, добыча угля у Распадской за 6 месяцев 2018 будет чуть ниже чем год назад.

С учетом роста выхода концентрата (более качественный уголь) с 59% в 1-м полугодии 2017 до 66% в 1-м полугодии 2018, производство концентрата может даже вырасти. Это главное.

Консервативно, пока без данных июня, ориентируемся на $180-200 млн. EBITDA. То есть будет сильный отчет.

Чистый долг будет в районе минус $150 млн .

Сейчас

EV/EBITDA17 = 2,4

P/E17 = 3,4

долг/EBITDA17 = 0,0

будет

EV/EBITDA18H1 = 2,25

P/FCF18H1 = 3,5

долг/EBITDA17 = -0,4

Это, наряду с ясной стратегией и обещанием “принять взвешенную дивполитику” может очень неплохо взбодрить акции.

Цель 150 рублей.

Всем успехов!