08.05.2018, 13:15

Evraz хочет создать резерв в $1,4 млрд под будущие дивиденды, сократив номинал акций

Москва. 8 мая. ИНТЕРФАКС - Evraz намерен создать дополнительный резервный капитал в $1,4 млрд после утверждения в марте дивидендной политики, снизив номинальную стоимость акций в 20 раз, до $0,05 за штуку.

“С целью поддержки дивидендной политики в будущем компания намерена создать дополнительные распределительные резервы после одобрения судом сокращения акционерного капитала за счет снижения номинальной стоимости каждой акции”, - говорится в материалах к собранию акционеров компании.

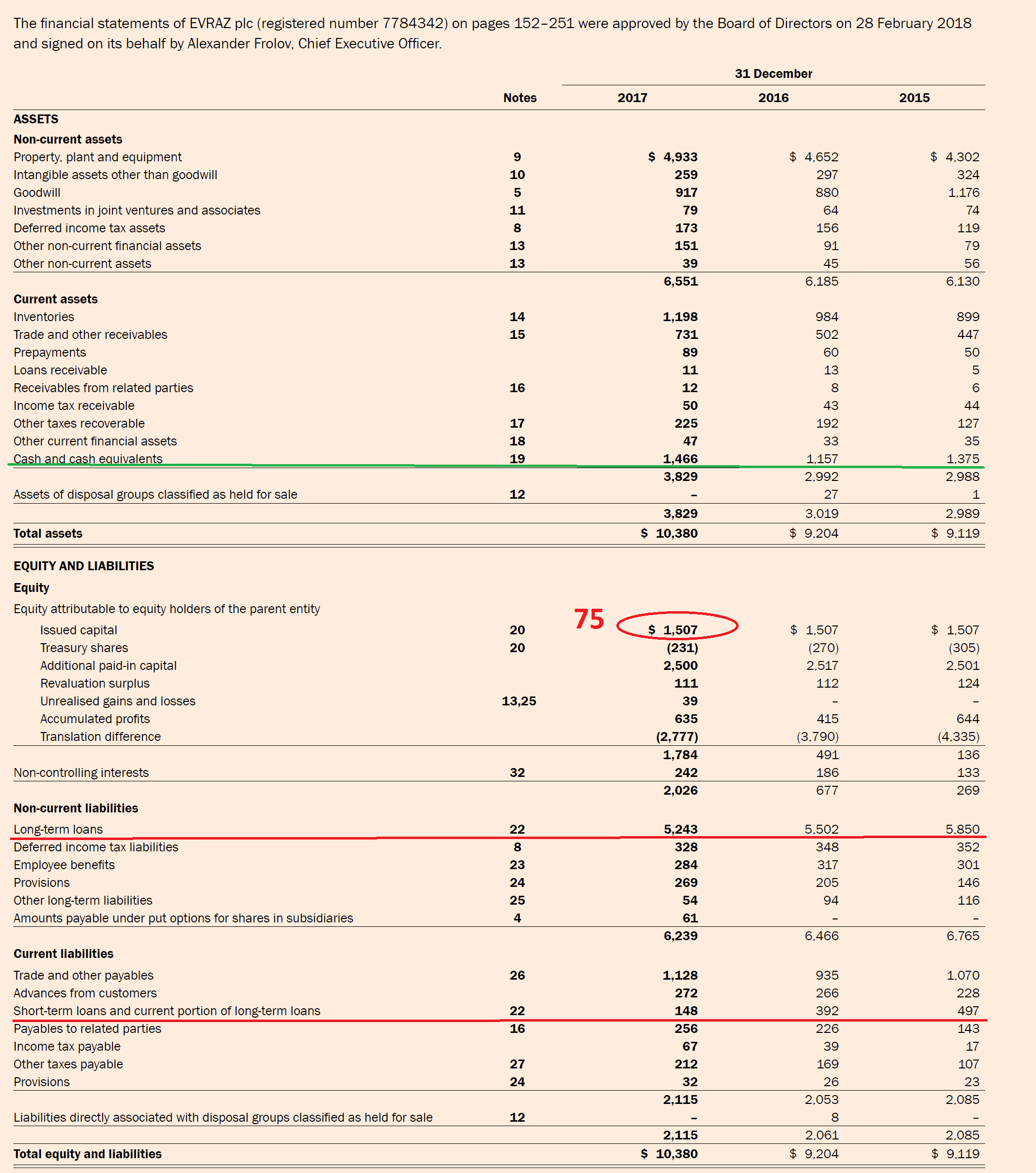

По данным на 23 апреля акционерный капитал Evraz составлял $1 млрд 506 млн 527,294. После получения одобрения Высокого суда Англии и Уэльса акционерный капитал может сократиться на $1 млрд 431 млн 200,929, номинальная стоимость акций - до $0,05 с $1 за акцию.

Сумма, на которую будет сокращен акционерный капитал, Evraz отразит в балансе компании как реализованную прибыль, на ее размер увеличится подлежащий распределению в качестве дивидендов резерв. Количество выпущенных Evraz акций не изменится.

Компания рассчитывает, что сокращение капитала вступит в силу в течение двух месяцев после собрания.

Согласно новой дивидендной политике, Evraz на выплаты акционерам ежегодно будет направлять не менее $300 млн, с выплатами два раза в год равными траншами. При этом на выплаты могут направляться лишь средства из резерва. Подлежащий распределению резерв на 31 декабря 2017 года составлял $888 млн, говорится в материалах компании.

Evraz - крупная вертикально интегрированная металлургическая и горнодобывающая компания, включает предприятия в России, Казахстане, Канаде, США, Италии, Чехии, ЮАР и Украине. Крупнейший акционер Evraz - Роман Абрамович (контролирует 30,76% через компанию Lanebrook), Александр Абрамов контролирует 21,09% капитала, Александр Фролов - 10,53%.

То есть компания упростила баланс, чтобы образовалась нераспределенная прибыль, которую можно собственно выдать на дивиденды.

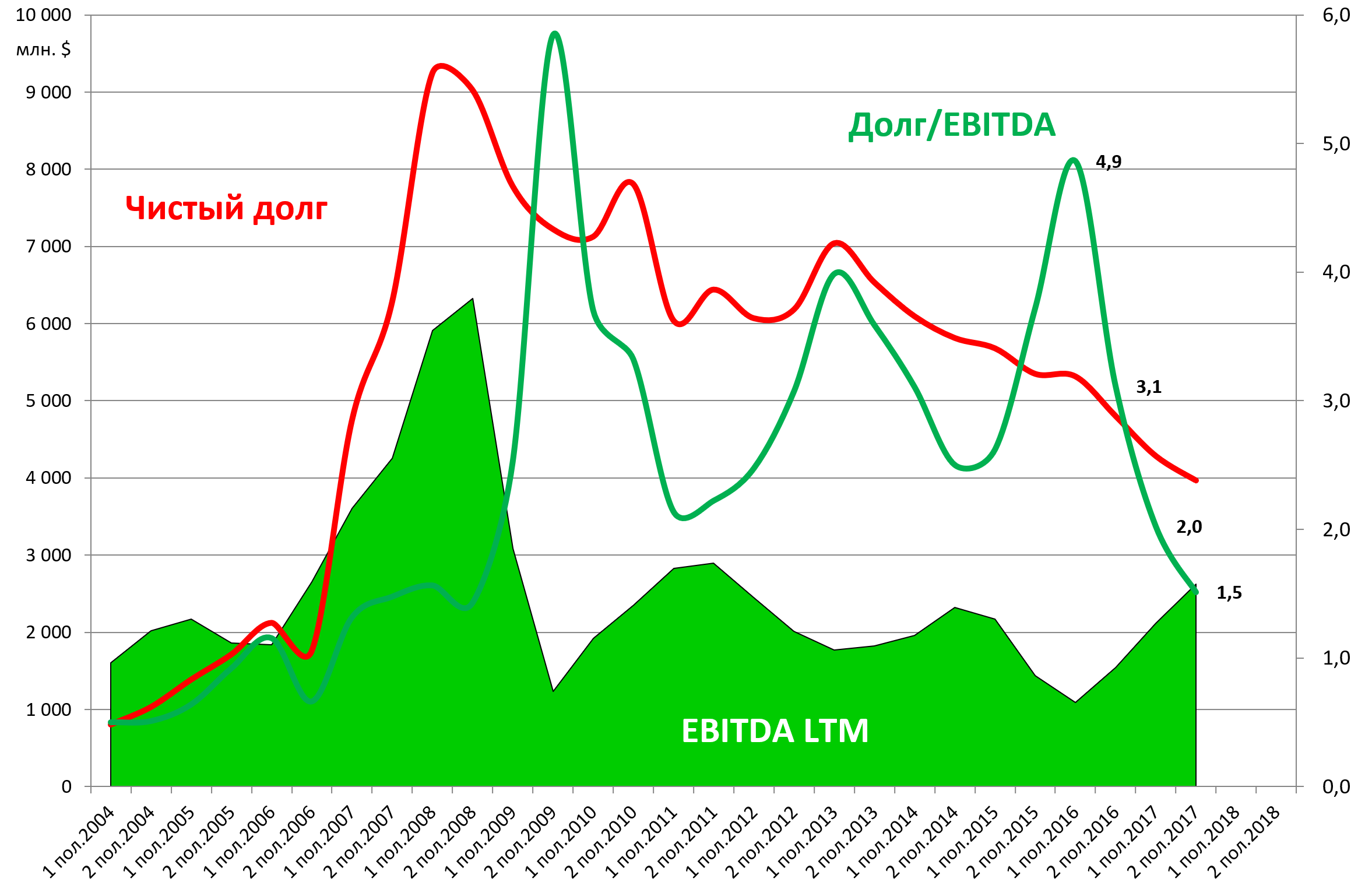

Схеатично изменения показаны тут:

Ранее мы следили, как долг/EBITDA у компании планомерно снижается ниже 2.

Компания решила долговую проблему и готова платить.

Есть все шансы, что дивполитика будет как у НЛМК, Северстали и ММК от FCF.

Ранее были вот такие новости.

EVRAZ БУДЕТ ВЫПЛАЧИВАТЬ АКЦИОНЕРАМ МИНИМУМ $300 МЛН В ГОД С ВЫПЛАТАМИ 2 РАЗА В ГОД - КОМПАНИЯ

ДИВИДЕНДЫ EVRAZ БУДУТ ВЫПЛАЧИВАТЬСЯ ПРИ ЧИСТЫЙ ДОЛГ/EBITDA НИЖЕ 3Х - КОМПАНИЯ

Акции EVRAZ почти дошли до 5 фунтов и отчет за 1-е полугодие видится хорошим. Распадская отстает

В контексте Распадской, что это значит?

-

Замечательный вариант. Компания будет платить весь FCF в пользу EVRAZ, а тот уже распределяет денежки своим акционерам. Дивдоходность 20%.

-

Хороший, но волнительный вариант. Распадская выкупает у EVRAZ Южкузбассуголь например за $1 млрд… EVRAZ получает кэш, в рамках группы Распадской долг/EBITDA растет с 0 до 1,5. Наверное такое укрупнение хорошо и в долгосроке образуется угольный гигант планетарного масштаба, но сначала инвесторы в Распадской дрогнут.