14.05.2017, 17:23

Продолжаю приводить примеры из стратегии.

История мне кажется хорошо иллюстрирует наш подход к стоимостному инвестированию.

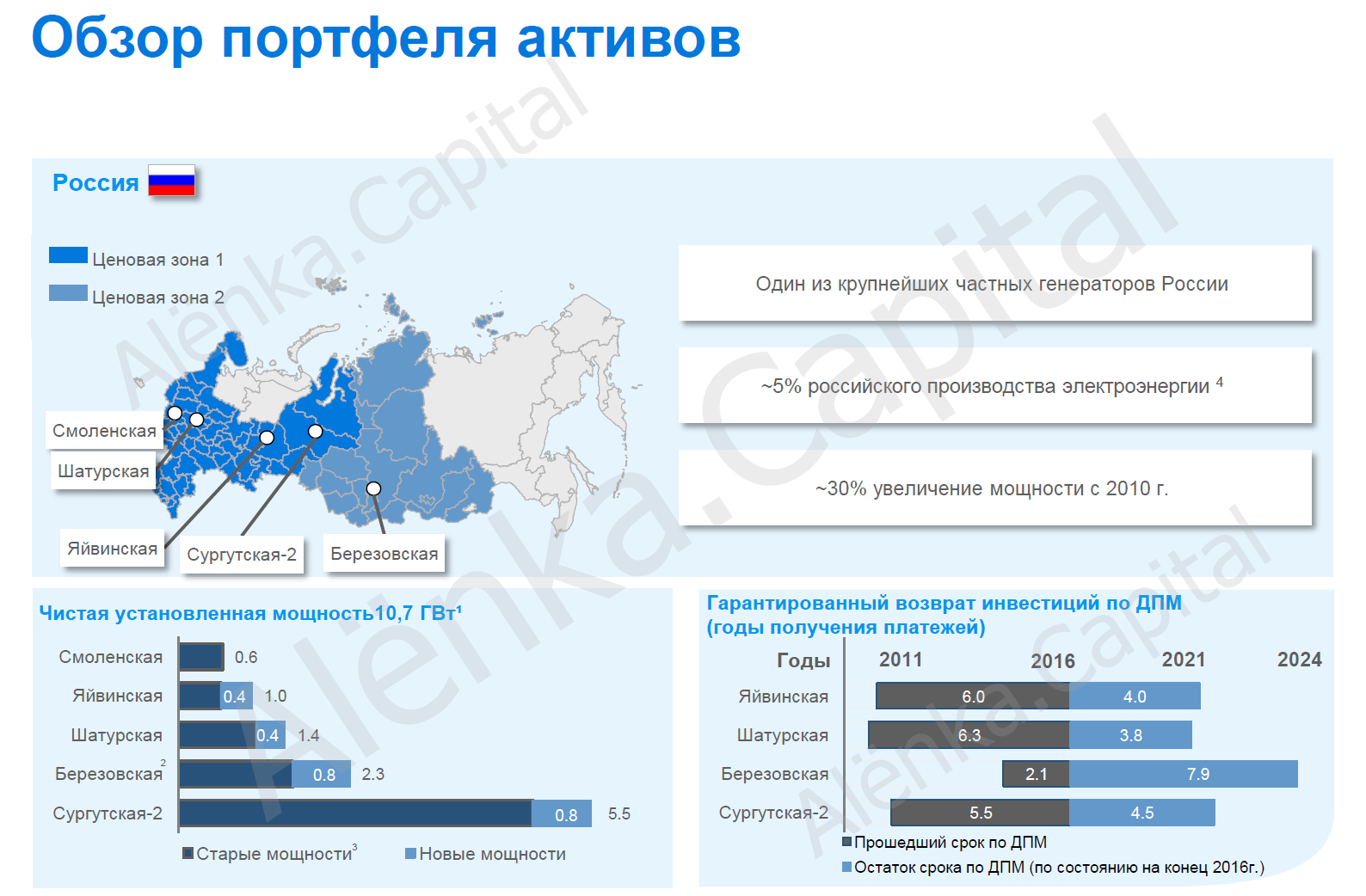

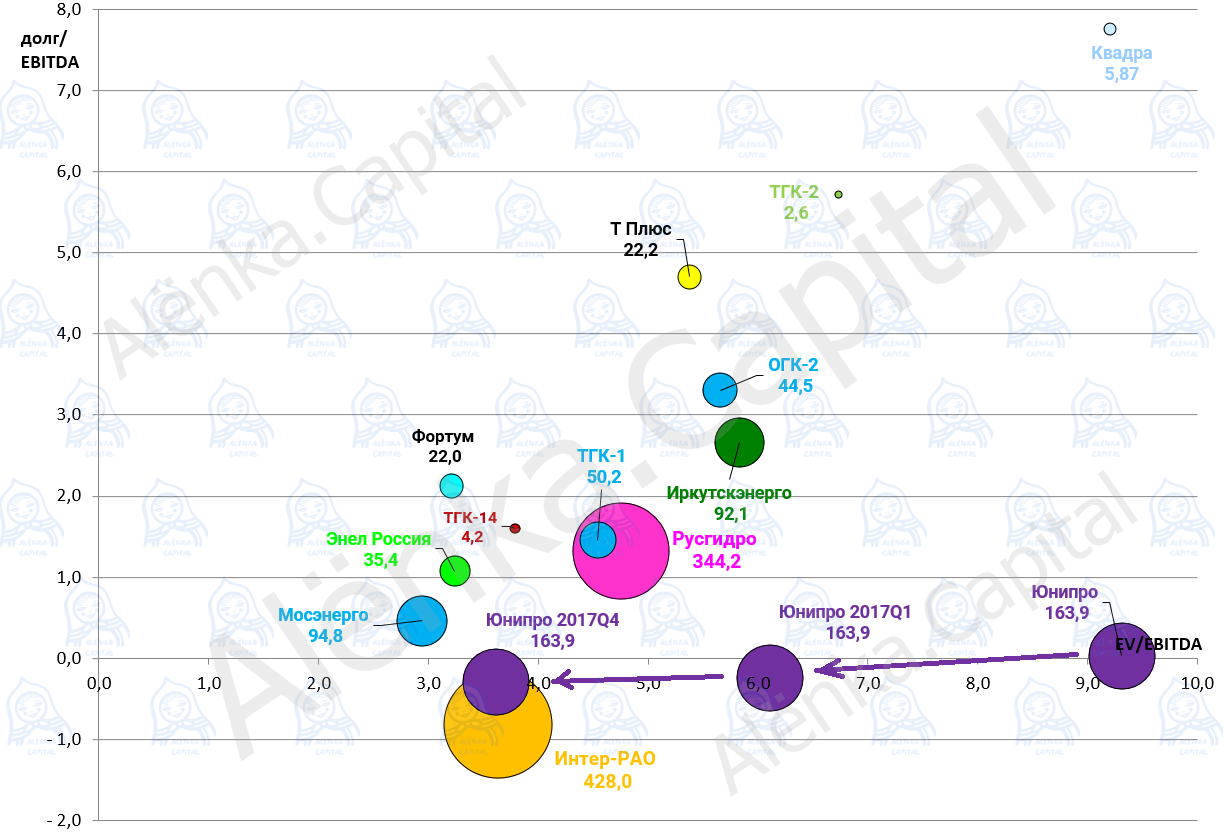

Вот например акции компании Юнипро. Торговались неделю назад исходя из EV/EBITDA = 9,5 и P/E = 19

Однако, такие высоченные мультипликаторы были не из-за того что акции выросли, а из-за падения EBITDA и прибыли.

А упала она из-за аварии на 3-м энергоблоке Березовской ГРЭС.

Вот эффект в цифрах.

Отрастут ли показатели? Да! Стоит лишь подождать.

Вот прогноз самой компании.

В 2017 будет страховка за 3-й блок, но далее пойдет реальная EBITDA в 40-50 млрд. в год.

Все по сути элементарно.

-

Если мы верим в прогноз менеджмента Юнипро (а кто немного в теме, то знает, что он объективен), то просто ждем итоги 2017.

-

Замедление Китая, гадание по нефти, курс рубля, все это не важно при инвестициях в российскую электроэнергетику.

-

Юнипро всегда мне казался дорогим, но тут появились драйверы и началось переоценка. Писал про то что это скоро начнется в марте

https://eve-finance.ru/t/yunipro-otchet-za-2016-po-msfo/2423 -

Вас достали госкомпании с их жадными наемными менеджерами? Щедрые расчетливые немцы платят гораздо больше 50% чистой прибыли по МСФО.

-

Надо чтобы по психотипу мы не дергались на “обвал S&P”, санкции, Украину, Brexit и прочее. Просто не дергались и не реагировали. Ждали когда результаты работы компании станет известной рынку.

-

Если не можем спокойно смотреть на ежедневные колебания рынка, то со стоимостным инвестированием завязываем по-честному с самим собой.

-

Тренд из ё френд, стоп-лоссы, тейк-профиты, кукла и т.п. оставить спекулянтам и дейтрейдерам.

Что произойдет в марте 2018?

EV/EBITDA у Юнипро будет 3,6

Это существенно лучше чем компании середняки в секторе и на рынке.

Новый исторический (!) пик по EBITDA LTM будет уже по итогам 2-го квартала 2017.

Плюс бонусом придут дивиденды в 7%. Особо подчеркиваю всегда, что дивиденды это лишь бонус к идее.

Уровень долга в генерации в 2017 резко упадет, параллельно завершаются инвестпрограммы, и это должно в теории привести или к скачкообразному росту дивидендов (как в черной металлургии) или к M&A (как мы хотим чтобы было в черной металлургии). Юнипро явно будет качать всю излишнюю ликвидность на верх в Дюссельдорф.

Что важно отметить.

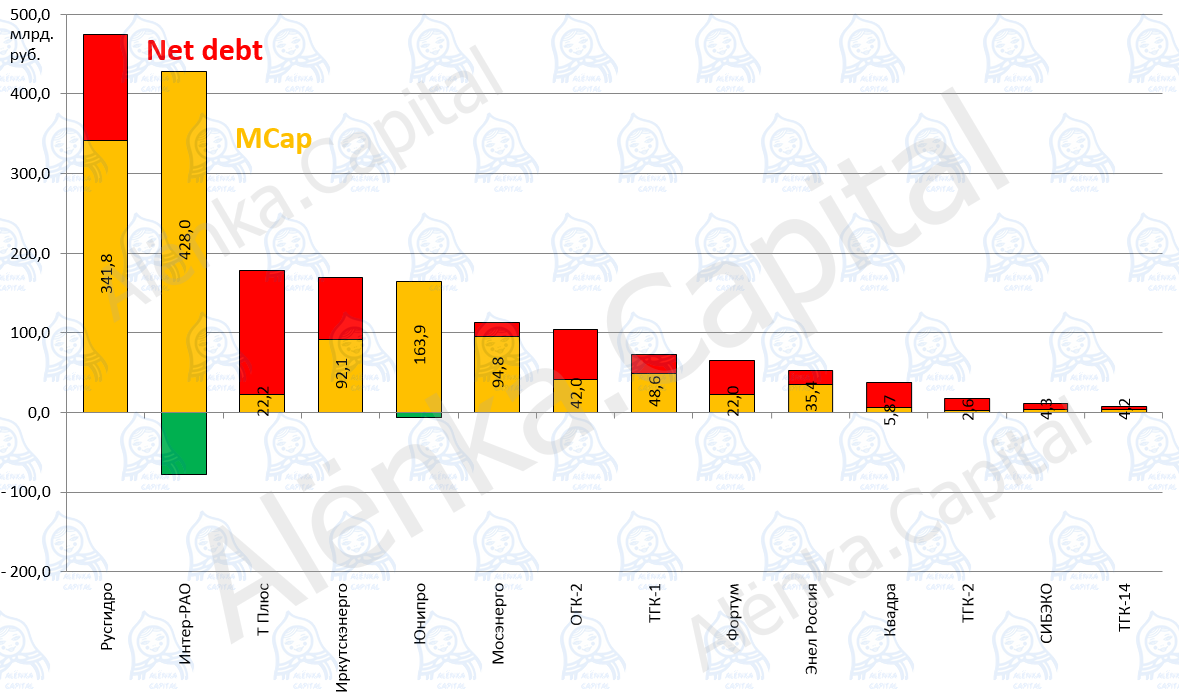

- Безусловно EBITDA у Мосэнерго за 2017 будет даже больше чем у Юнипро, а стоит она дешевле. То есть Мосэнерго лучше и может вырасти намного сильнее. Ну а если акции Мосэнерго не будут расти, то компания погасив к концу 2017 свой долг, будет торговаться с EV/EBITDA = 2.

- Юнипро любят иностранцы, у компании нет долга и шикарная дивполитика. Долга нет и все что зарабатывают они выкачивают. Юнипро способно дать больше 20% дивидендов от текущих за 2017 год (+дивы за 2016 которые будут летом).

- У любой идеи есть стандартные риски в виде смены акционера (например на Сургутнефтегаз), новой аварии на новом энергоблоке, задержки ввода в строй из-за подрядчиков (см. пример ОГК-2), смены дивполитики ( например Юнипро купит Энел Россию и надо будет отдавать долги). Это надо держать в уме, но за счет диверсификации портфеля такие форс-мажоры сглаживаются.

- Цель по акции 3,4 рубля (+дивиденды). Особо отмечу, что бумага может и не вырасти по некоторым причинам, но скорее всего, с большой вероятностью не упадет , что для некоторых категорий инвесторов очень и очень важно и комфортно. Эта инвестиционная идея явно лучше всяких народных ОФЗ, депозитов и т.п. Именно с этой точки зрения ее и надо рассматривать.

В ближайшее время напишу большой пост про инвестиции и мое мнение, что лучше покупать надежные акции с апсайдом 20-30% или покупать рисковые акции которые могут вырасти на 200-300%, но могут и упасть или лежат годы без движения.

Сразу скажу, что по моему опыту второй вариант лучше, хотя люди инстинктивно выбирают первый (причины описаны в книге “Подлые рынки или мозг ящера”).

Юнипро точно не вырастет в 2-3 раза (а Мосэнерго в теории может) , но это качественная надежная история, лучше облигаций.