20.03.2017, 14:29

Инвесторы в ожидании восстановления Березовской ГРЭС прикидывают отдачу от актива.

Стоит или не стоит, покупать Юнипро сейчас, чтобы получить большие дивы за 2019?

http://www.unipro.energy/pressroom/news/4816805/

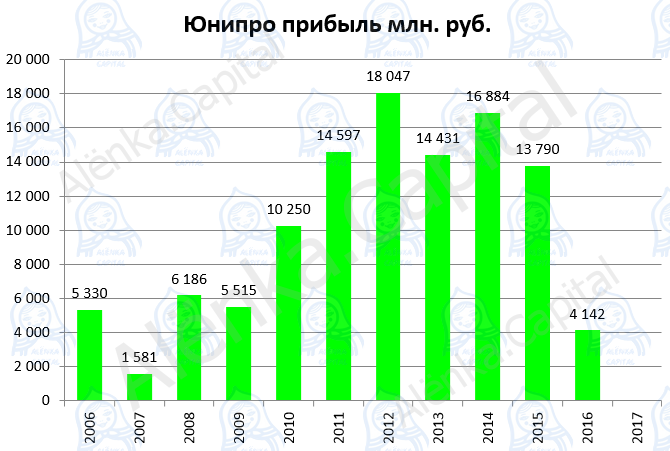

В целом, несмотря на рост выработки, показатели упали.

Показатель EBITDA за 2016 год сократился на 29% по сравнению с аналогичным периодом 2015 года и составил 17,7 млрд рублей. Базовая чистая прибыль за 2016 год составила 8,6 млрд рублей. Основным фактором, оказавшим влияние на снижение финансовых показателей в 2016 году по сравнению с предыдущим годом, стало выбытие поврежденных активов и затраты на ремонт оборудования, поврежденного в результате аварии на энергоблоке №3 Березовской ГРЭС.

Третий блок Березовской ГРЭС с 01 февраля 2016 года выведен из работы для проведения ремонтно-восстановительных работ. Энергоблок №3 будет полностью восстановлен за счет средств компании. Юнипро не ожидает получения платы за мощность третьим энергоблоком Березовской ГРЭС по договору ДПМ в 2018 году. В 2016 году компания Юнипро получила первые страховые выплаты в размере порядка 6 млрд рублей и ожидает получить остальную часть выплат в течение 2017 года (порядка 20 млрд рублей).

У компании второй год ударный 4-й квартал.

Худшее позади. EBITDA LTM в 1-м квартале будет выше. Так как убытков там не будет.

10,4 млрд. потерь это эффект от Березовской ГРЭС.

Компания обещает оставаться дойной коровой. Это важно.

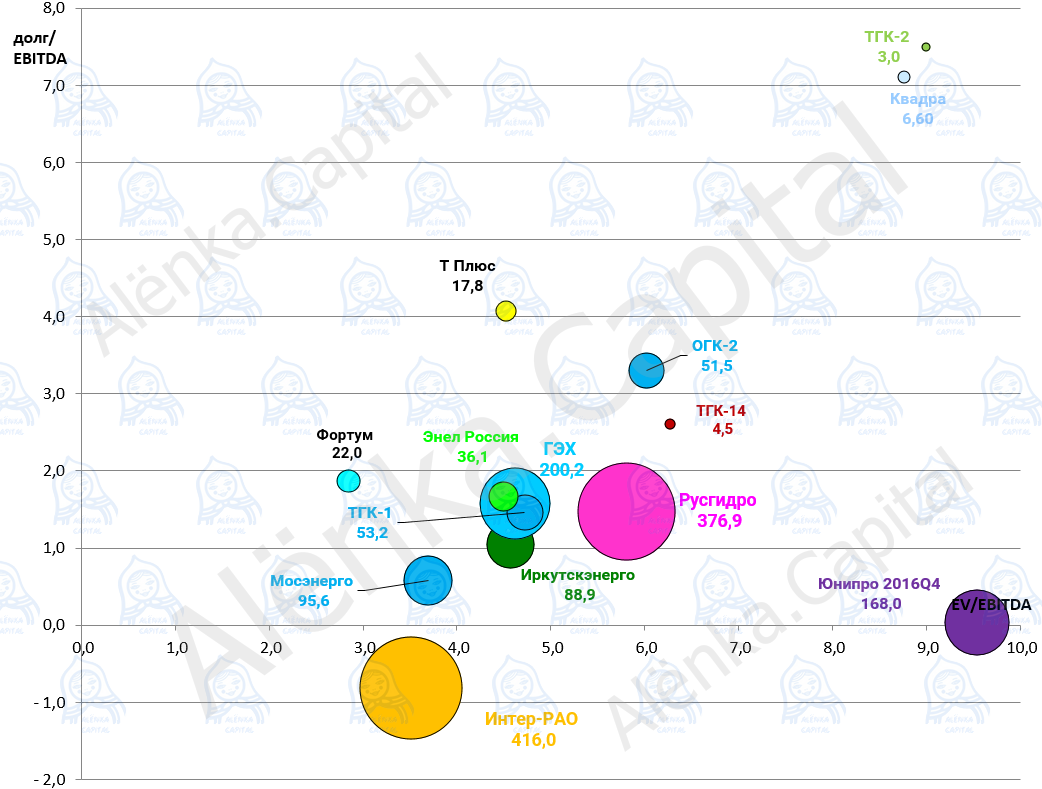

Юнипро торгуется исходя из мультипликаторов

EV/EBITDA = 9,5

P/E = 19,5

долг/EBITDA = 0,0

Подешевевшие акции уже отскакивают, паника позади. Далее сделаю обзор по Энел Россия (на диаграмме еще не отражены свежие данные).

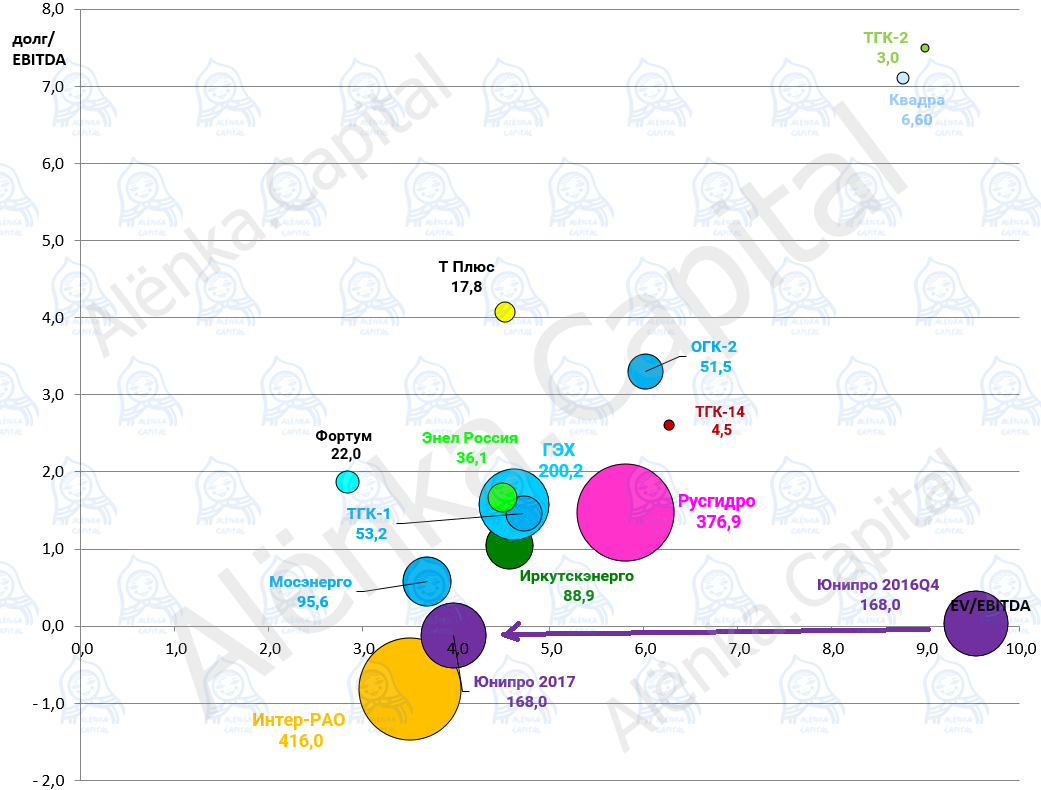

Что касается Юнипро. Сейчас конечно это дорого и мы все это время, пока шло ралли в генерации в 2015-2016 писали, что Юнипро покупать глупо.

Так и вышло.

Однако время идет и в 2019 будет скачок показатели.

Смотрите, некоторые ведущие аналитики по сектору ждут что EBITDA Юнипро за 2017 будет больше 40 млрд. рублей.

Атон 47,6 млрд. рубле

ВТБ 23,2 млрд. рублей.

Ренессанс 41,0 млрд. рублей.

То есть EV/EBITDA будет 4,0.

Но фишка еще в том, что в отличие от Интер-РАО, Мосэнерго, ТГК-1 и даже Энел Россия, тут вся чистая прибыль идет на выплаты дивидендов.

Если верить аналитикам Атона и Ренессанса, дивиденды за 2017 будут больше 15%. Правда аналитики ВТБ с ними не очень согласны. Но рациональное зерно в этом есть.

То есть Юнипро становится очень интересной идеей с апсайдом в 50%, если…мы увидим рост показателей по 1-му кварталу.

В то же время, все аналитики считают что в 2018 (до запуска Березовской ГРЭС) почему-то опять будет в провал в показателях, а вот далее, после запуска 3-го энергоблока уже рост ждет даже ВТБ.