01.12.2017, 09:45

Уникальный шанс купить или докупить акции Системы.

Вчера GDR вылетели из индекса MSCI Russia. Кстати, премия к акциям исчезла. А МТС вчера, к примеру, выросла.

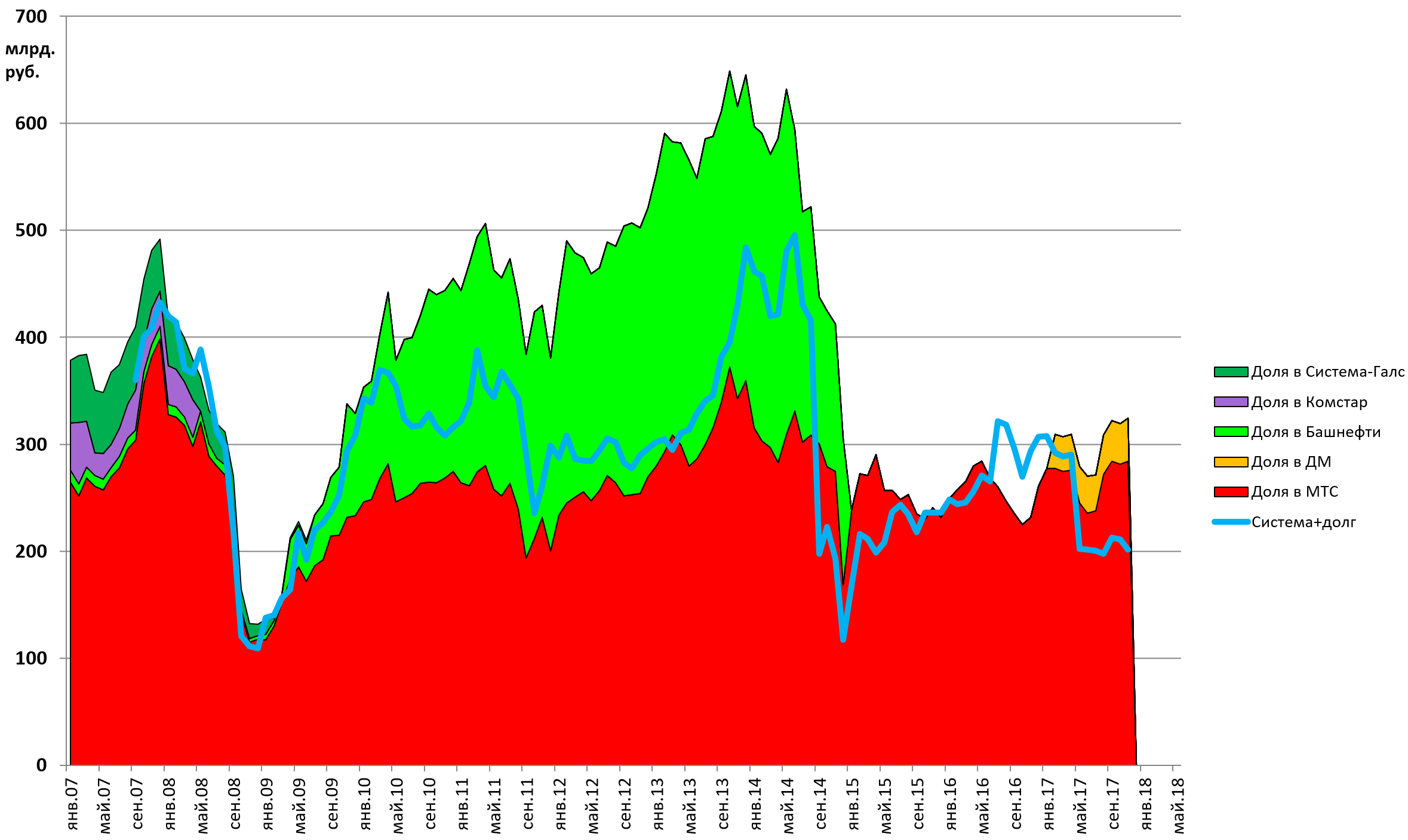

Берем по умолчанию предположение о том, что Система уже должна 136 млрд. Башнефти (на самом деле мы думаем, что хотя бы валютную составляющую уберут).

Мы проводили целую серию подробных расчетов, чем владеет Система и сколько она должна стоить с учетом иска (что он ни на что не повлиял, владение Башнефтью дало даже небольшой плюс).

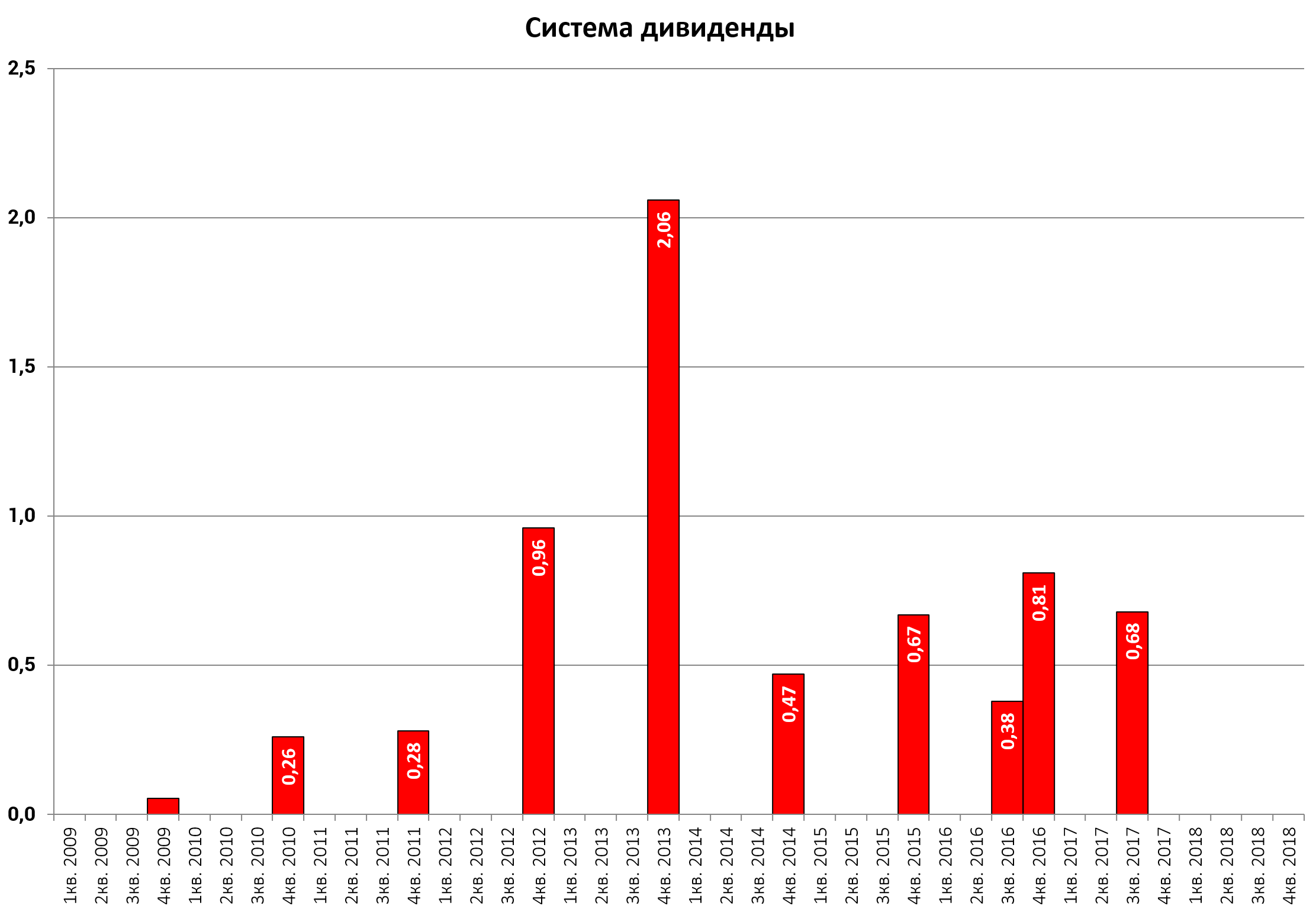

- Система и дивиденды Башнефти

- Система и дивиденды Башнефти 2

- Непубличные дочки АФК «Система» отчеты за 2-й квартал 2017 г.

Вот очень классный обзор от Максима

http://eve-finance.ru/t/stoimost-aktivov-afk-sistemy-avtor-maksim-kot/252

Система плюс долг на корпоративном центре это 200 млрд. EV (долг был бы меньше, если бы они получили дивиденды от дочек, но получат их когда суд закончится даже их прогрышем).

Публичные активы стоят 320 млрд. рублей .

То есть непубличные активы стоят:

НПА Системы = MCap + долг КЦ + иск Башнефти - дивы от МТС - доля в МТС - доля в ДМ

НПА = 0 рублей.

Мы считаем, что непубличные активы легко тянут на 200 млрд. рублей или +20 рублей на акцию (см. расчеты).

Но для объективности пойдем другим путем. Видно, что рынок исторически смотрел на оценку публичных активов.

У нас два кандидата на IPO. - Сегежа и Степь (+RZ AGRO).

Выведут на IPO, по словам Шамолина, при OIBDA в 10 млрд. рублей у каждой.

С учетом долей Системы (у нее не 100% акций) и премии за растущий актив, доли могут стоить минимум в 100 млрд. рублей .

Это 10 рублей на акцию или 100% апсайд для акций Системы. К моменту вывода дочек на IPO. Край берем середину 2019 года.

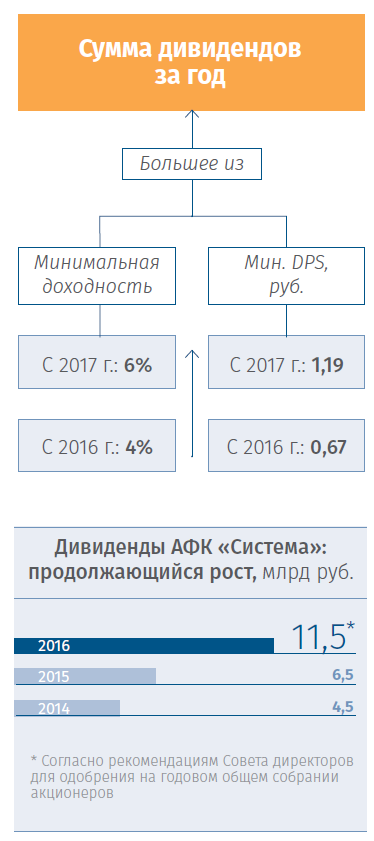

Далее, ожидание сгладит дивиденд. Минимальный дивиденд известен и это больше 10% (поэтому купил на ALENKA BOND).

Ближайшая отсечка вот-вот:

http://eve-finance.ru/t/sistema-dividendy-za-9-mes-2017/251

Дивиденды очищены от налога в 13% благодаря холдинговой структуре.

Очень важный момент. У компании примерно 1 млрд. акций МТС.

МТС платит от 26 рублей на акцию плюс байбэки.

Это 26 млрд. рублей минимум + платит и Детский мир. Такого денежного потока корпорации хватит как обслуживать долг так и платить дивиденды.

Чтобы продержаться до IPO непубличных активов.

Риски вы сами знаете:

Иначе не было бы такого апсайда и дивдоходности.