06.12.2017, 09:41

Рассмотрим результаты непубличных дочек АФК Системы.

Нас, конечно же впервую очередь интересуют результаты Агрохолдинга “Степь” и Segezha Group, ведь впереди IPO. И это часть нашей ИИ №53.

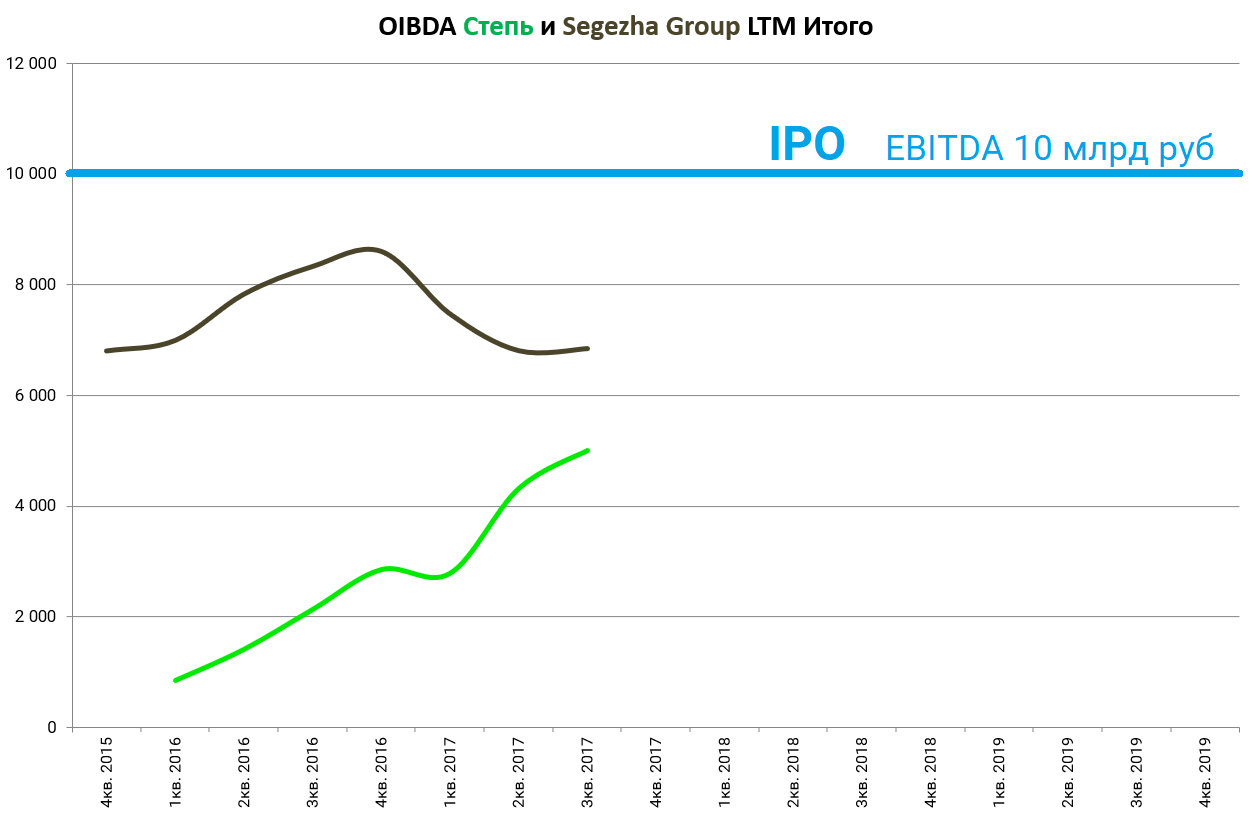

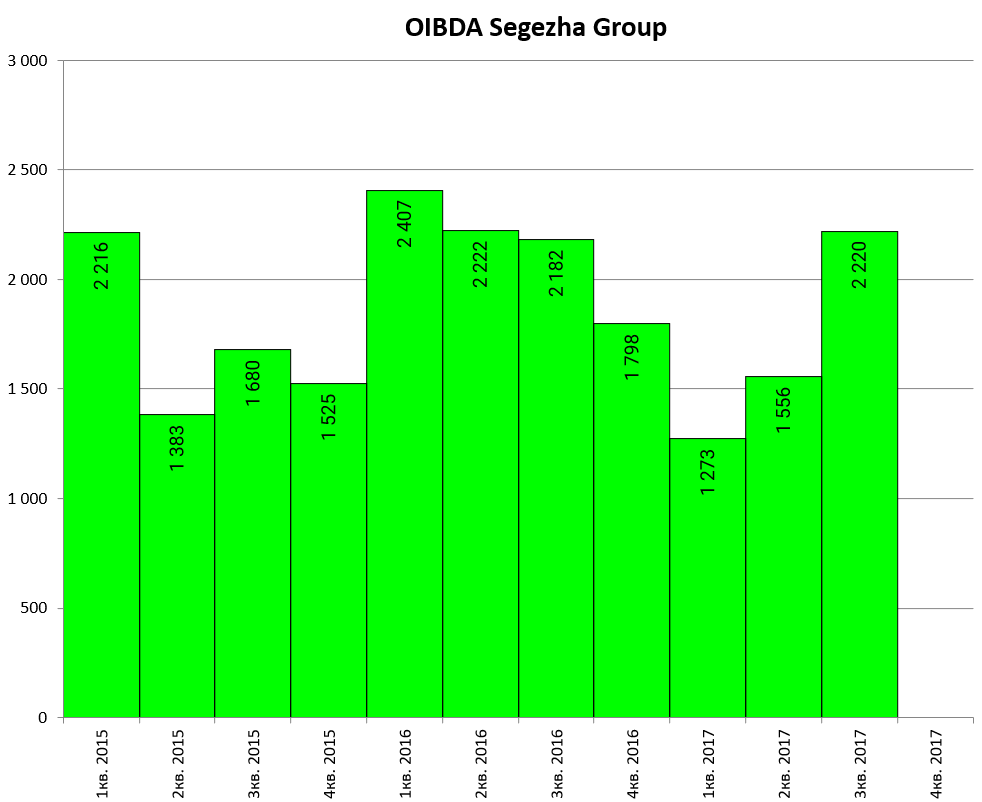

С точки зрения IPO Segezha и “Степи”, мы считаем, что IPO должно проходить, когда EBITDA бизнеса достигнет порядка 10 млрд руб . Сейчас EBITDA холдинга Segezha Group превышает 8 млрд руб. В следующем году с высокой долей вероятности он может превысить 10 млрд руб. Поэтому в конце 2018 года или в 2019 году IPO возможно для Segezha»,— Михаил Шамолин.

https://www.kommersant.ru/doc/3480507

EBITDA мы не знаем и посчитать физически не можем, берем за базу OIBDA.

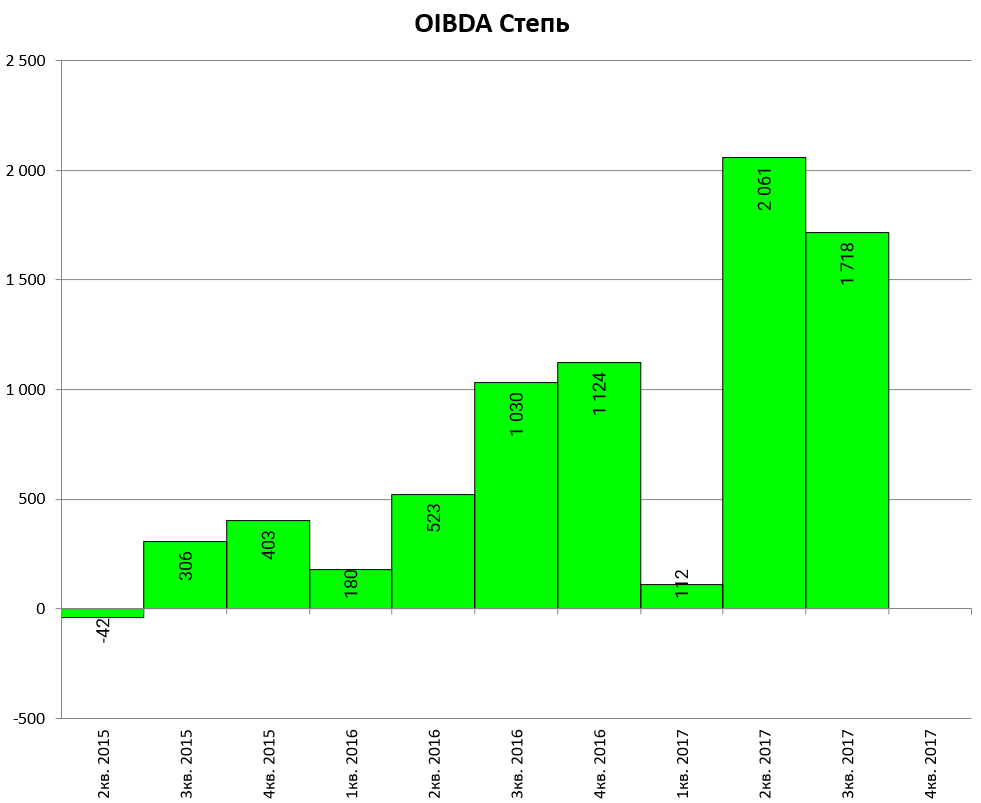

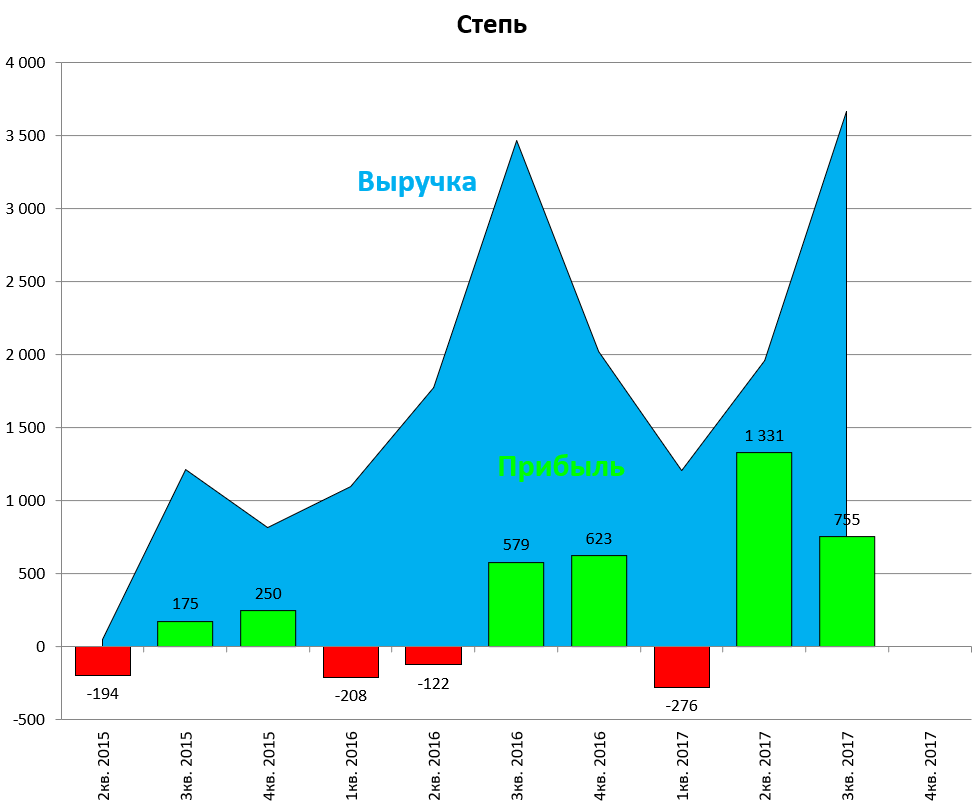

Сегежа пока ближе к цели. Но Степь быстро растет.

Бизнесс бурно расширяется

Степь : построили новой молочно-товарную ферму на 1 800 голов скота. Приобрели 10 тыс. га земли в Ставропольском крае, увеличили земельный банк до 380 тыс. га

Segezha: в ноябре запущена новая бумагоделательная машина производительностью 110 тыс. тонн бумаги в год (+40% к общему произовдству). Строят фанерный завод в Кирове (+90% к текущему произовдству), запуск в 2018. http://1istochnik.ru/news/40825

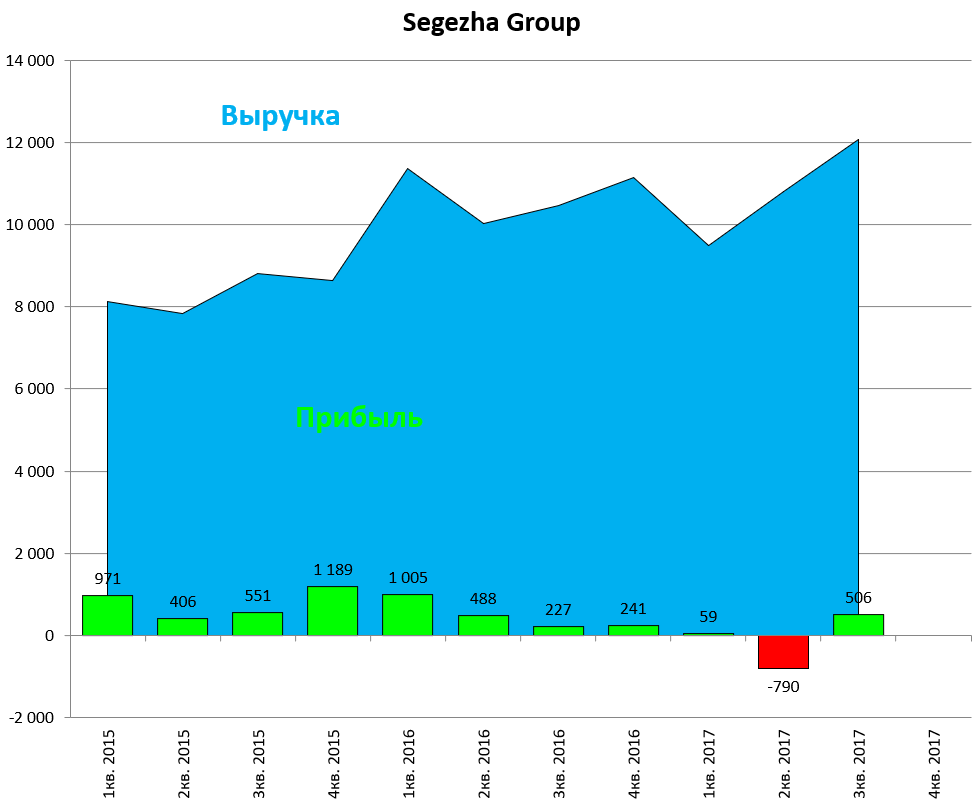

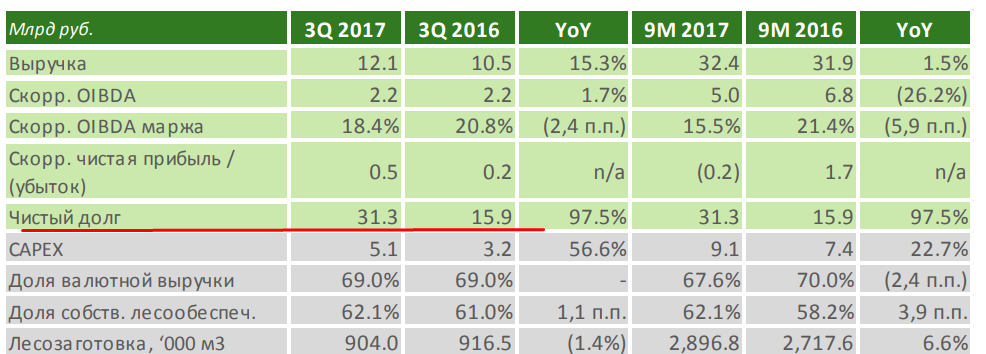

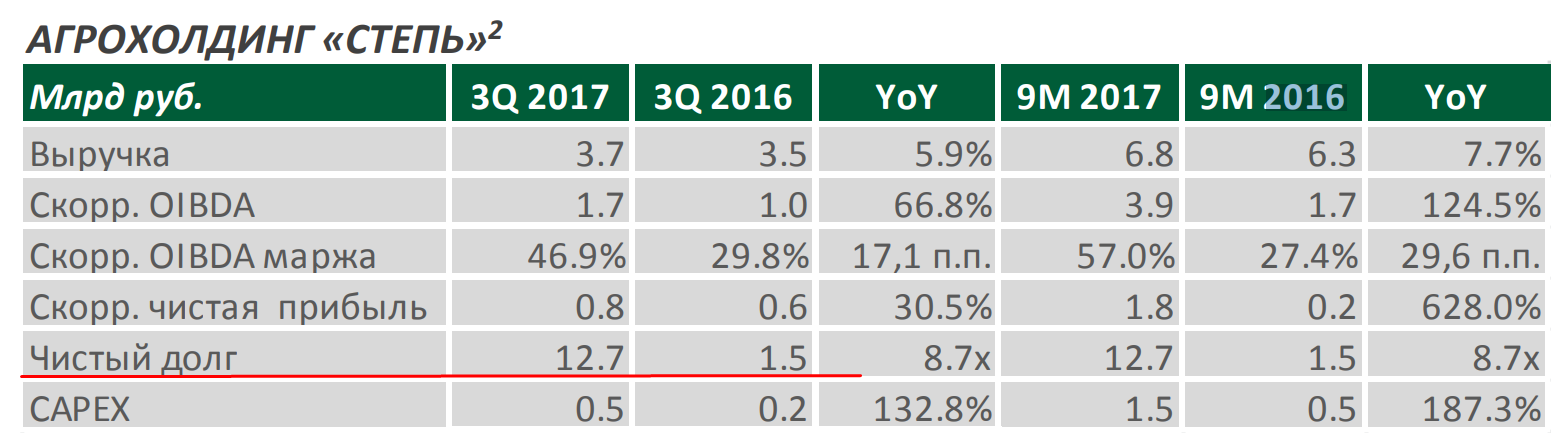

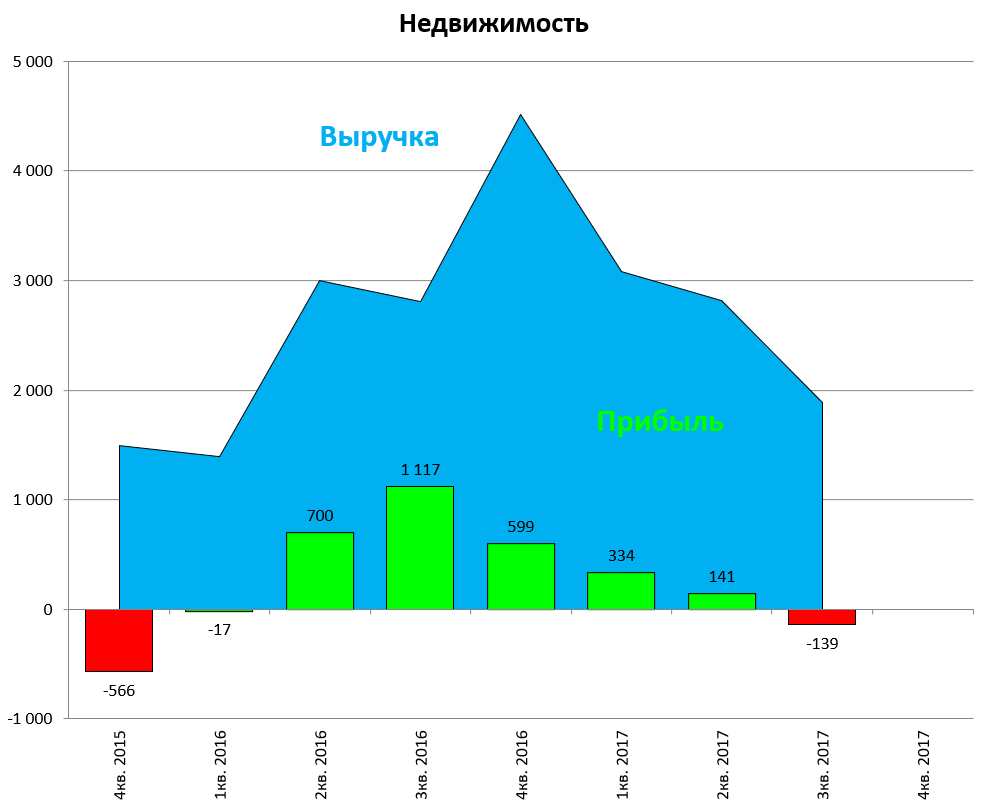

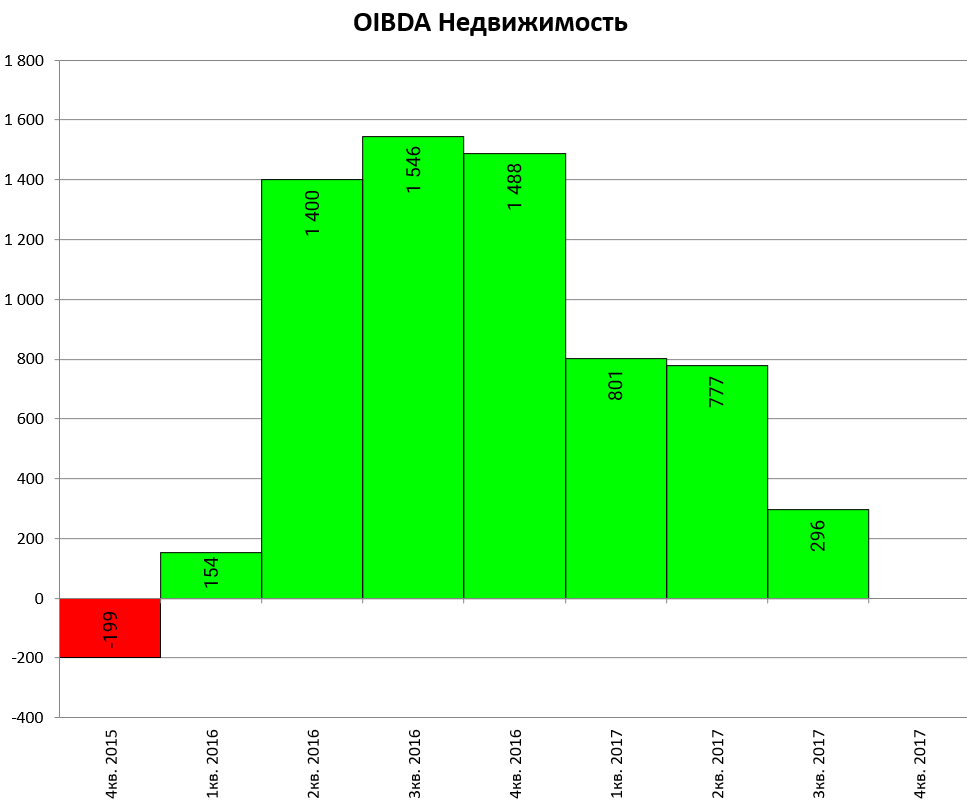

Квартальные показатели:

Но и долг растет.

Особенно это Segezha . В конце 2015 долга не было вообще. Нагрузка с одной стороны уже высокая долг/OIBDA =4,6 , но с другой ведь это стартап, завод в Кирове почти достроен.

Степь долг/EBITDA =2,5. Начали наращивать долг с 4 кв 2016.

Другие компаний холднига.

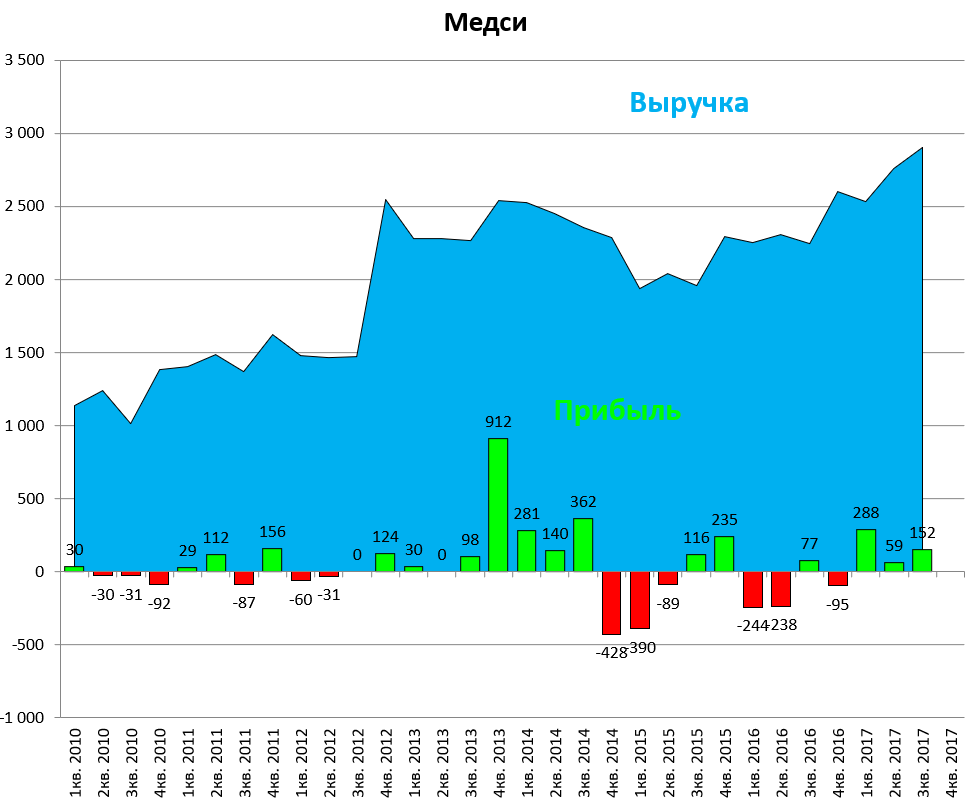

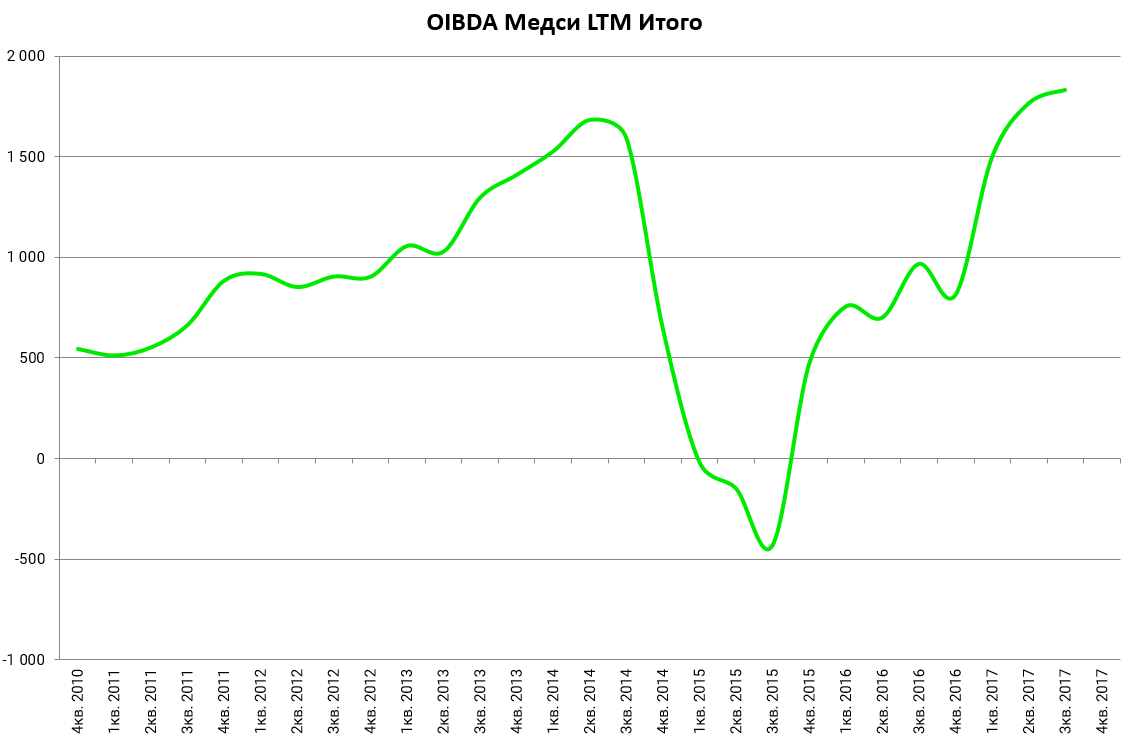

Медси прибавляет. Новый пик по выручке.

Клиник все больше.

Начала работу новая семейная клиника «Медси» в Москве площадью ≈4 тыс. м2. Приобретен MEDEM, один из крупнейших медицинских центров Санкт-Петербурга (6,8 тыс. м2), а также 60% в «Медлайф» -лидирующей медицинской сети в Пермском крае (7,8 тыс. м2).

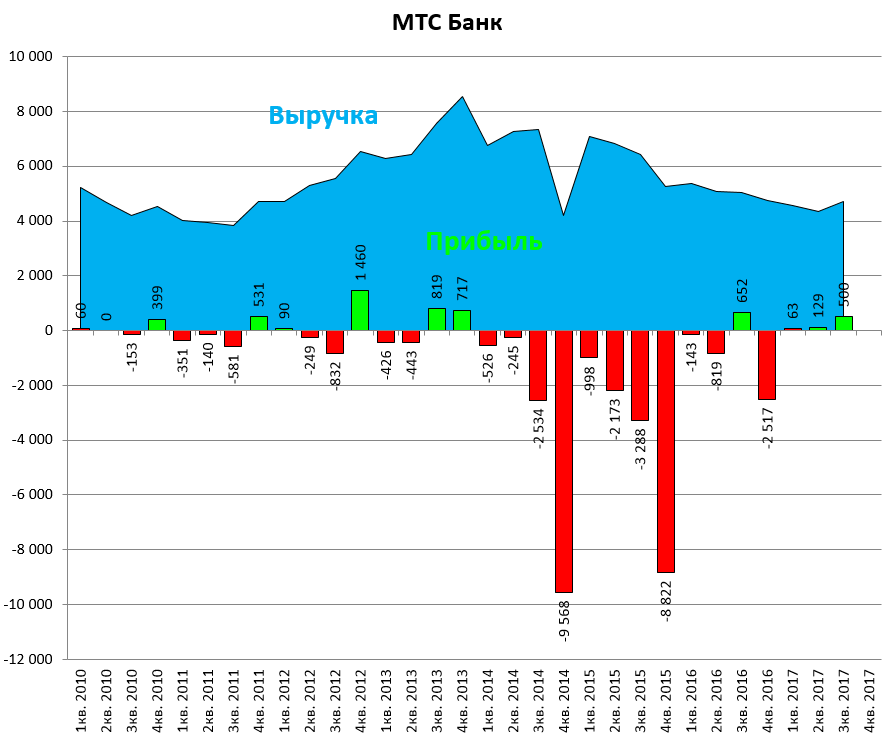

Банк стал подавать признаки жизни. Одна из черных дыр ранее.

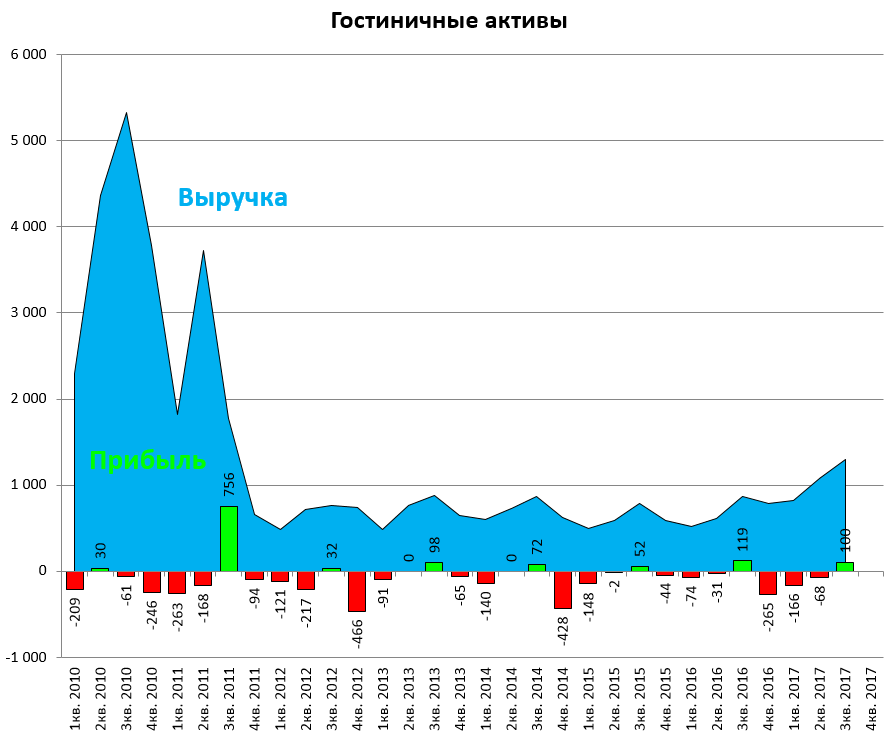

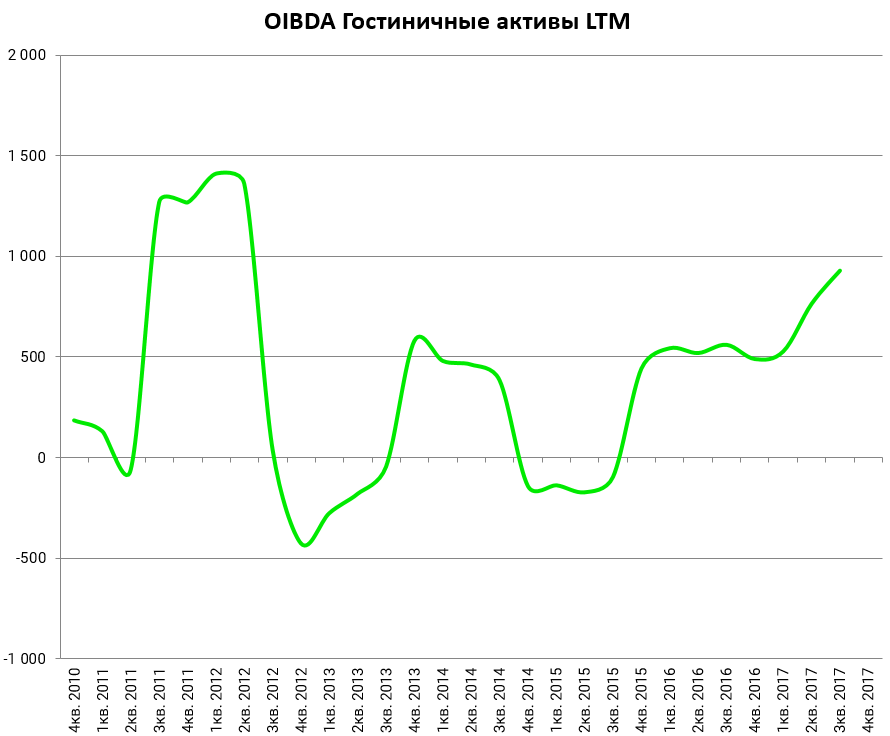

Позитивные моменты в гостинницах .

Недвижимость по каким-то причинам сдулась.

Бинофарм, РТИ, БЭСК без изменений.

БЭСК стабильно прибылен (обещают промежуточне дивы).

Бинофарм на самоокупаемости.

РТИ убыточен.

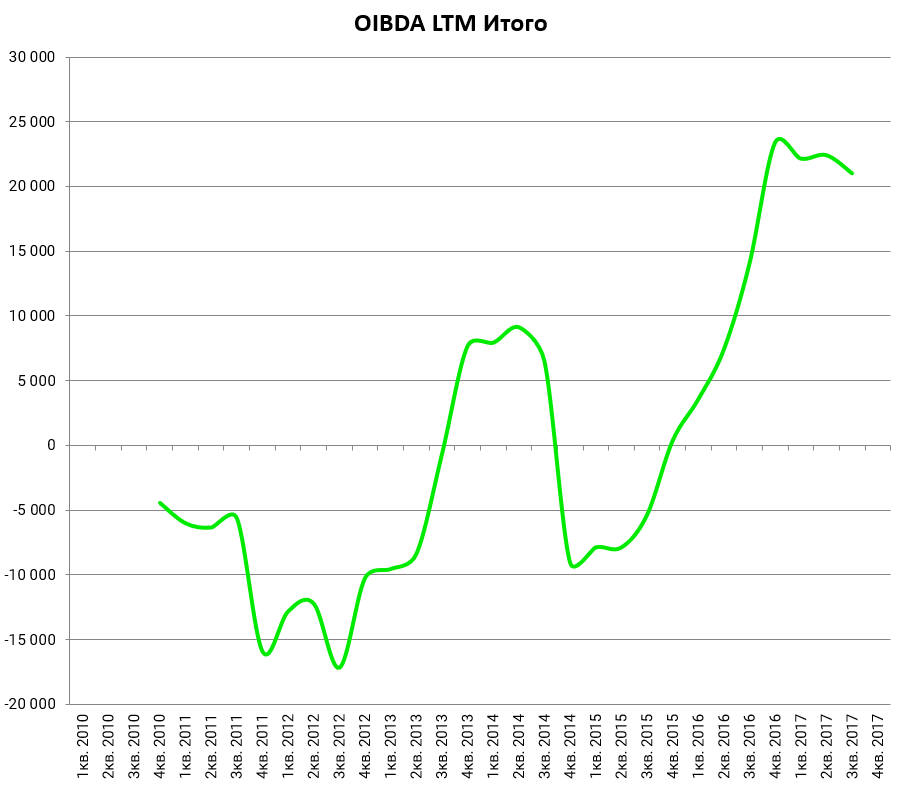

Савокупная OIBDA непубличных дочек снизилась по отношению к 3-му кварталу 2016, но выросла по отношению к 2-му кварталу 2017.

OIBDA LTM ~20 млрд рублей. (эти активы оцениваются рынком в 0 рублей. См.инвест.идею №53 http://eve-finance.ru/t/investiczionnaya-ideya-53-sistema/253

Долг ~80,0 млрд рублей.

условный EV/OIBDA = (80+0)/20= 4,0.

Справедливо ли это? Возможно, да. Но если Сегежа и Степь будут расти, то эта пропорция быстро изменится.

Итак, прогрес есть, непубличные активы растут, наверно можно сказать, что раньше подобных активов, как Степь и Сегежа, у Системы не было. Когда закончится суд и пыль осядет, это выйдет на первый план. Пока же это стартапы с растущим долгом, но отдача уже видна, планы менеджемента на IPO уже в конце 2018 вполне реальны и это драйвер АФК Системы.

PS в обзор не попала сделка SSTL и Rcom, а ведь теперь это еще один публичный актив. Рассмотрим Rcom в отдельном обзоре.