07.03.2018, 15:54

Идея давно назрела и сейчас появился катализатор.

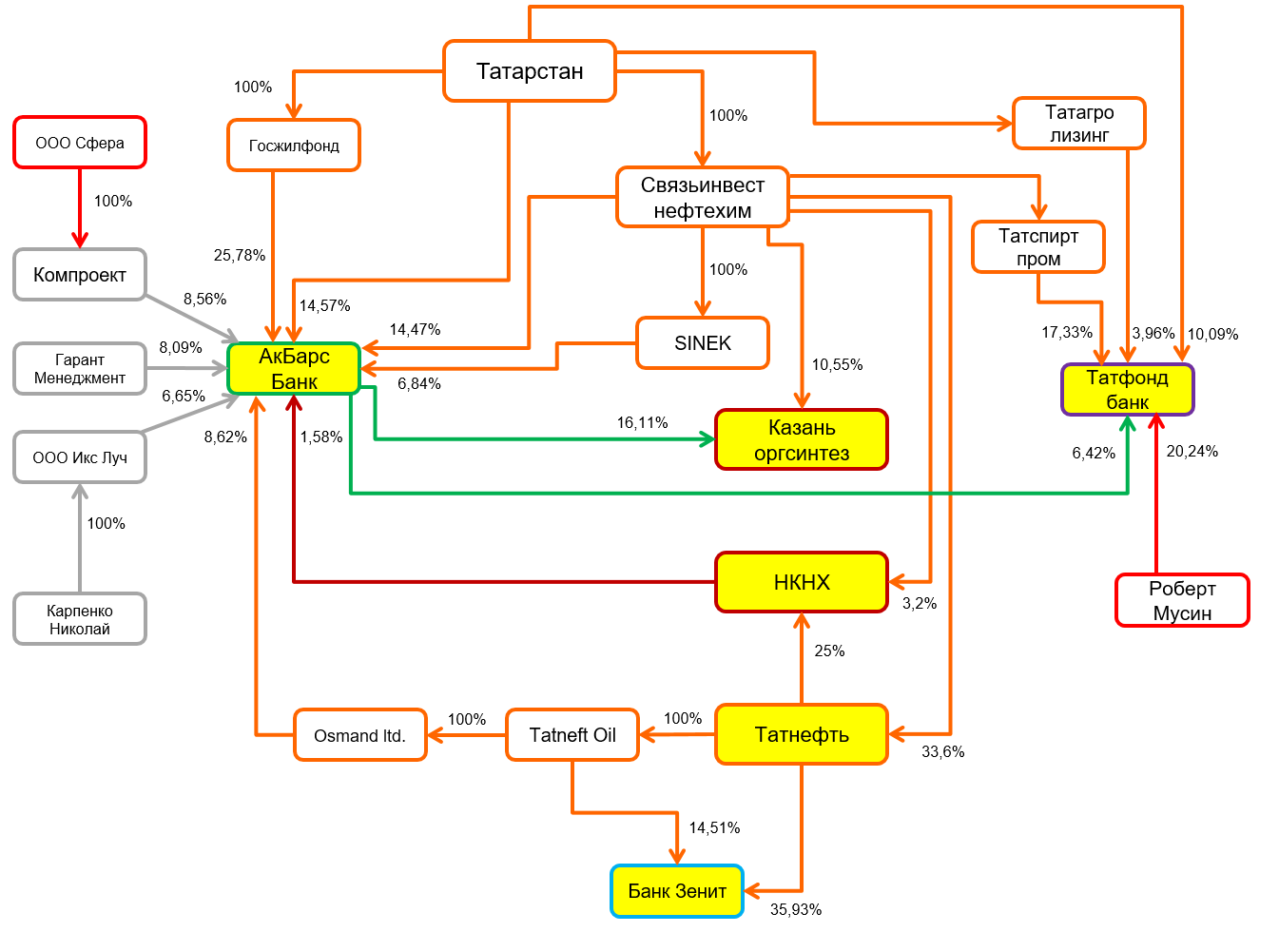

Вчера вышла новость о том, что Связьинвестнефтехим увеличил долю в Татнефти.

2.5. Основание, в силу которого лицо приобрело право распоряжаться определенным количеством голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал эмитента (приобретение доли участия в эмитенте; заключение договора доверительного управления имуществом; заключение договора простого товарищества; заключение договора поручения; заключение акционерного соглашения; заключение иного соглашения, предметом которого является осуществление прав, удостоверенных акциями (долями) эмитента):

2.5.1. Общество с ограниченной ответственностью «Инвестнефтехим»: приобретение доли участия в эмитенте.

2.5.2. SINEK INVESTMENT & DEVELOPMENT LIMITED: приобретение доли участия в эмитенте.

2.6. Количество и доля голосов в процентах, приходящихся на голосующие акции (доли), составляющие уставный капитал эмитента, которым имело право распоряжаться лицо до наступления соответствующего основания:

2.6.1. Акционерное общество «Связьинвестнефтехим»: 607968461/ 27,9052%.

2.6.2. Общество с ограниченной ответственностью «Инвестнефтехим»: 39528258/ 1,8143%.

2.7. Количество и доля голосов в процентах, приходящихся на голосующие акции (доли), составляющие уставный капитал эмитента, которым имеет право распоряжаться лицо после наступления соответствующего основания:

2.7.1. Акционерное общество «Связьинвестнефтехим»: 607968461/ 27,9052% .

2.7.2. Общество с ограниченной ответственностью «Инвестнефтехим»: 76464377/ 3,5096% .

2.7.3. SINEK INVESTMENT & DEVELOPMENT LIMITED: 25200000/ 1,1567%

Теперь доли в голосах такие:

То есть суммарная доля стала 32,58%.

Про запутанную схему владения акциями мы писали ранее

http://eve-finance.ru/t/u-tatnefti-podros-paket-kaznachejskih-akczij/197

Про приватизацию тоже

http://eve-finance.ru/t/izmeneniya-v-strukture-vladeniya-aktivami-v-tatarstane/261/1

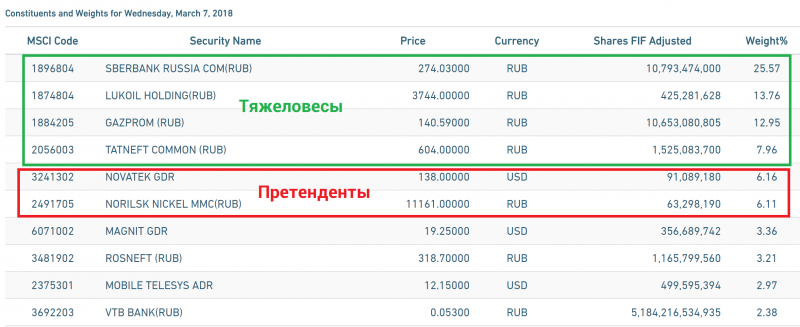

В ходе нее искусственно увеличился FIF и неожиданно компания стала №4 на российском рынке по капитализации free-float.

http://eve-finance.ru/t/bitva-titanov-ili-chempionstvo-vazhnee-vsego/260/1

То что это случайность или манипуляция очевидно.

http://eve-finance.ru/t/sverzhenie-tatnefti-s-poziczii-indeksnogo-tyazhelovesa-v-2018/263/1

http://eve-finance.ru/t/tatneft-dobycha-nefti-2017/262/1

Также никого не должно вводить в заблуждение наличие 60% миноритариев. Откуда они там? Акции у менеджеров, ТАИФа, у семьи бывшего президента республики и т.п.

Кто-то же ходит на собрание и голосует за менеджмент. MSCI не дети, но как же они дали себя провести или все это имело некую цель разгона?

Крушение Магнита и рокировка также как-то с этим связано.

Татнефть объективно не может быть 4-й в индексе, тем более по оборотам она всегда на 7-12 месте. А Сбербанк, ЛУКОЙЛ, Газпром и даже бывший №4 Магнит почти всегда на 1-4 месте по оборотам. В этом вы можете сами убетиться посмотрев терминал.

Капитализация Татнефти невероятно огромная для ее размера. Три сопоставимые по этому показатели компании в секторе (ГПН, СургутНГ и Транснефть) представляют в разы большие бизнесы.

А как раз сопоставимые компании вроде Башнефти и Славнефти существенно дешевле.

В чем же причина? Здесь один в один как и ранее в Магните имеет место быть только индексная премия.

И вот выходит новость. MSCI однозначно снизит FIF до 0,65.

Это уже снизит вес с 7,96% до 7,42% . Плюс продажами все это придавят. Изменения должны вскоре произойти, в крайнем случае в мае 2018 на ребалансировке.

Для чего ее разогнали и почему? Три версии.

-

Фонды пришедшие к согласию с менеджментом провели блестящую партию и перегрузили акции на верху индексным фондам, которым все равно.

-

Менеджмент попросил фонды все это провести, чтобы защитится от поглощения Роснефтью, испугавшись агрессивной экспансии ее CEO.

-

ТАИФ или другой тайный акционер докупали акции, чтобы установить (укрепить) контроль над компанией или консолидировали акции перед продажей.

За рамками остается вопрос, а что же с офертой от Связьинвеста? Скорее всего ее не будет, так как Татарстан аффиллирован со Связьинвестнефтехимом и доля уже была больше 30%.

Но идея не в простом сокращении FIF с 0,7 до 0,65.

А в том, что в ходе серии событий, НоваТЭК станет еще дороже и вытеснит Татнефть с 4-го места и с ней произойдет тоже самое что с Магнитом осенью-зимой 2017.

Переходим к НоваТЭКу.

Как вы знаете, мы считаем, что у компании резко вырастут показатели за счет серии M&A в конце 2017 так и за счет запуска Ямал СПГ также в конце 2017.

Прекрасные посты на тему у Arsene Wenger

http://eve-finance.ru/t/novatek-poslednie-sobytiya/175

http://eve-finance.ru/t/novatek-kak-akcziya-rosta/264

У Татнефти никаких козырей в запасе нет.

Теперь рассмотрим акционерный капитал НоваТЭКа.

Он не менее сложный чем у Татнефти!

-

Прямая доля Леонида Михельсона 0,7181% .

-

ООО “Левит” 7,3182% . Эта компания принадлежит Михельсону (78,29%) и его старому товарищу Леониду Симановскому.

-

SWGI Growth Fund 14,3925% . Это 100% фонд Леонида Михельсона.

-

ООО “Волга групп” 23,4882% . Компания где сосредоточены активы Геннадия Тимченко.

-

Газпромбанк 9,99% . Не понятно это бумаги Газпрома или все же Газпромбанка. Мы считаем, что это Газпром.

-

Total 16,2864% . Французы участвуют в капитале группы и купили доли в ряде проектов НоваТЭКа, в том числе 20% в Ямал СПГ.

-

Novatek Equiti ltd. 0,6835% . Вероятно на эту компанию шел байбэк.

-

ООО “Оптима” 2,30% . Раньше этот пакет был на ООО “Грант”. Дочка НоваТЭКа.

Посчитаем free-float.

MSCI дает НоваТЭКу FIF в 0,3

У крупных держателей 71,43% акций.

Без выхода Газпрома тут ничего не увеличить.

У Газпрома ранее было почти 20%, часть они продали в 2011.

“Газпром” продал 9,4% акций НОВАТЭКа Газпромбанку на 23-35% дешевле рыночной стоимости — за 57,46 млрд руб. В монополии беспрецедентный дисконт объясняют тем, что при таких крупных сделках рыночная стоимость “может учитываться, но не является ориентиром в цене”. Однако кто заработает около $1 млрд на столь существенной разнице — сам Газпромбанк или основные владельцы НОВАТЭКа Леонид Михельсон и Геннадий Тимченко, которым перепродан пакет, пока неизвестно. Стоимость второй сделки стороны не раскрывают.

После этого в 2011-2012 Газпром сначала говорил что не время продавать, а потом как-то это все забылось и никого не интересует.

Однако, SPO может пройти в любой момент. 200-250 млрд. рублей Газпрому очень бы пригодились.

Но на это не рассчитываем, капитал приведен для справки, чтобы было представление.

Главное это рост финансовых показателей.

Чтобы сместить Татнефть понадобится рост бумаг НоваТЭКа на 20% или спад Татнефти на 20% или рост НоваТЭКа на 10% и спад Татнефти на 10%. Смысл понятен.

Однако, если это случится, предположительно бумаги обеих компаний продолжат движение за счет индексных фондов еще на 10-20% в разные стороны.

Таким образом, за 8-9 месяцев можно как заработать на шорте Татнефти, так и на лонге НоваТЭКа.

Татнефть очень дорогая, а НоваТЭК растущий и перспективный (форвардные мультипликаторы очень хорошие), но перемены в индексе MSCI Russia нормализуют рыночные оценки этих компаний.

Мы оцениваем ориентировочные цели по Татнефти ао в 450 рублей и по НоваТЭКу в 1000 рублей за акцию.

Сделка должна быть комбинированной, чтобы сгладить колебания рынка. Ключевое событие это ноябрьская ребалансировка индекса MSCI Russia.

Перестановки неизбежны, НЕИЗБЕЖНЫ, но как и в случае с Магнитом, жертва-пузырь может посопротивляться с переменным успехом.