18.09.2018, 08:50

Всех акционеров можно поздравлять.

OFAC “разрешила” РУСАЛу работать по старым контрактам со старыми контрагентами.

Своего мнения я ни разу не менял.

https://eve-finance.ru/t/investiczionnaya-ideya-62-rusal-vs-gmk-norilskij-nikel/593

Никакой остановки заводов или чего бы то ни было в этом духе не будет.

Приближается день Х 23 октября и уже среди алёнковцов началось подтрунивание и т.д. Сразу “крепкие парни полезли наружу”.

Более того какие-то слабонервные люди, которым было трудно спокойно подождать до 23 октября, продавили акцию на 19 рублей ! Они вообще в порядке?

Я живу в Красноярске и наш завод работает и дымит на полную. И никто закрываться 24 октября не собирался.

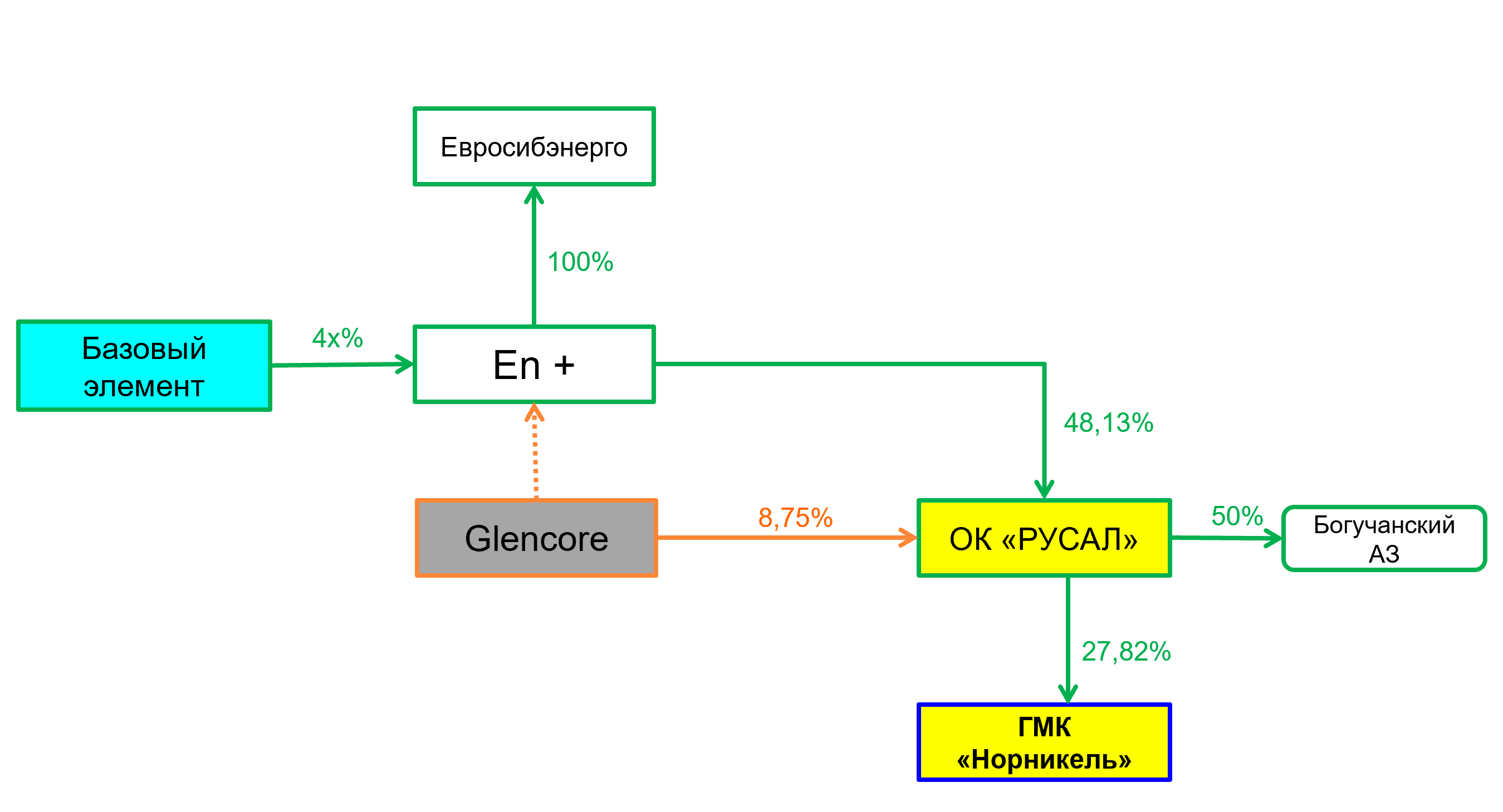

Наша идея была в том, что Олег Дерипаска в конечном итоге сократит свой пакет в En+ до 4х% (сколько точно наверное сейчас решается).

https://eve-finance.ru/t/predpolagaemaya-struktura-akczionerov-en-dlya-snyatiya-sankczij/1744

Потом вышли новости, что Glencore все равно хочет поменять свои акции РУСАЛ на En+ (это еще размытие доли Олега Дерипаски). А это уже 99% знак, что все будет ок.

Но акции все равно упали! Парни, если вы продали РУСАЛ ниже 20, фондовый рынок явно не для вас.

Надо немедленно закрывать все счета! Это трудно признать, но это лучше чем продолжать. Думать чужими мыслями опасно.

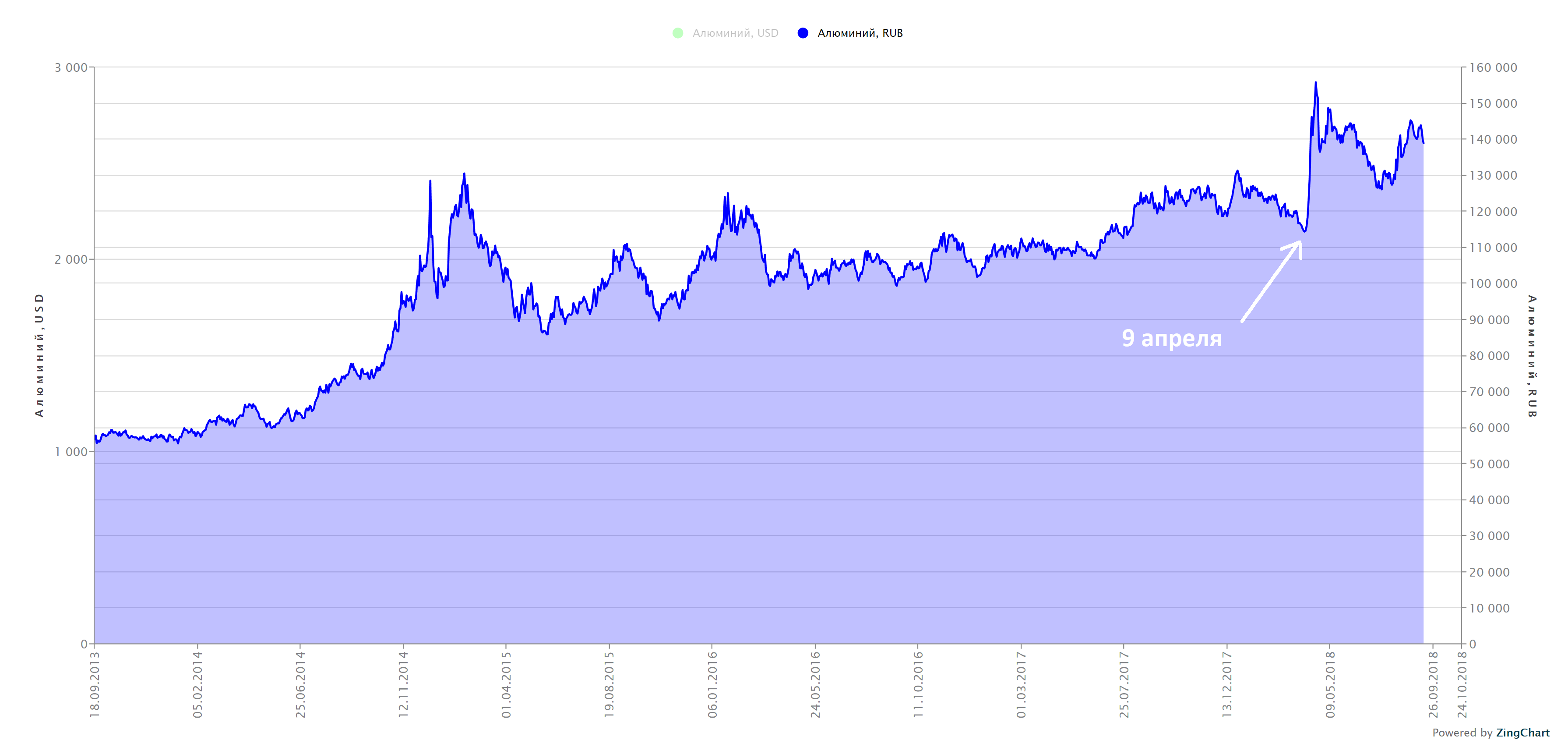

Теперь к оценке РУСАЛа. С апреля случилась девальвация.

То есть цены на алюминий достойные.

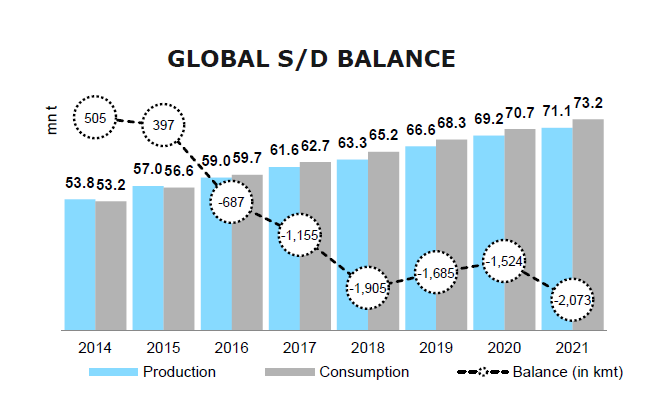

Как-то все забыли про естественный дефицит алюминия, на первое место вышла проблема РУСАЛа.

Однако, известно, что алюминия на планете производят меньше чем потребляют.

Дельта закрывалась запасами, но и они вот-вот иссякнут.

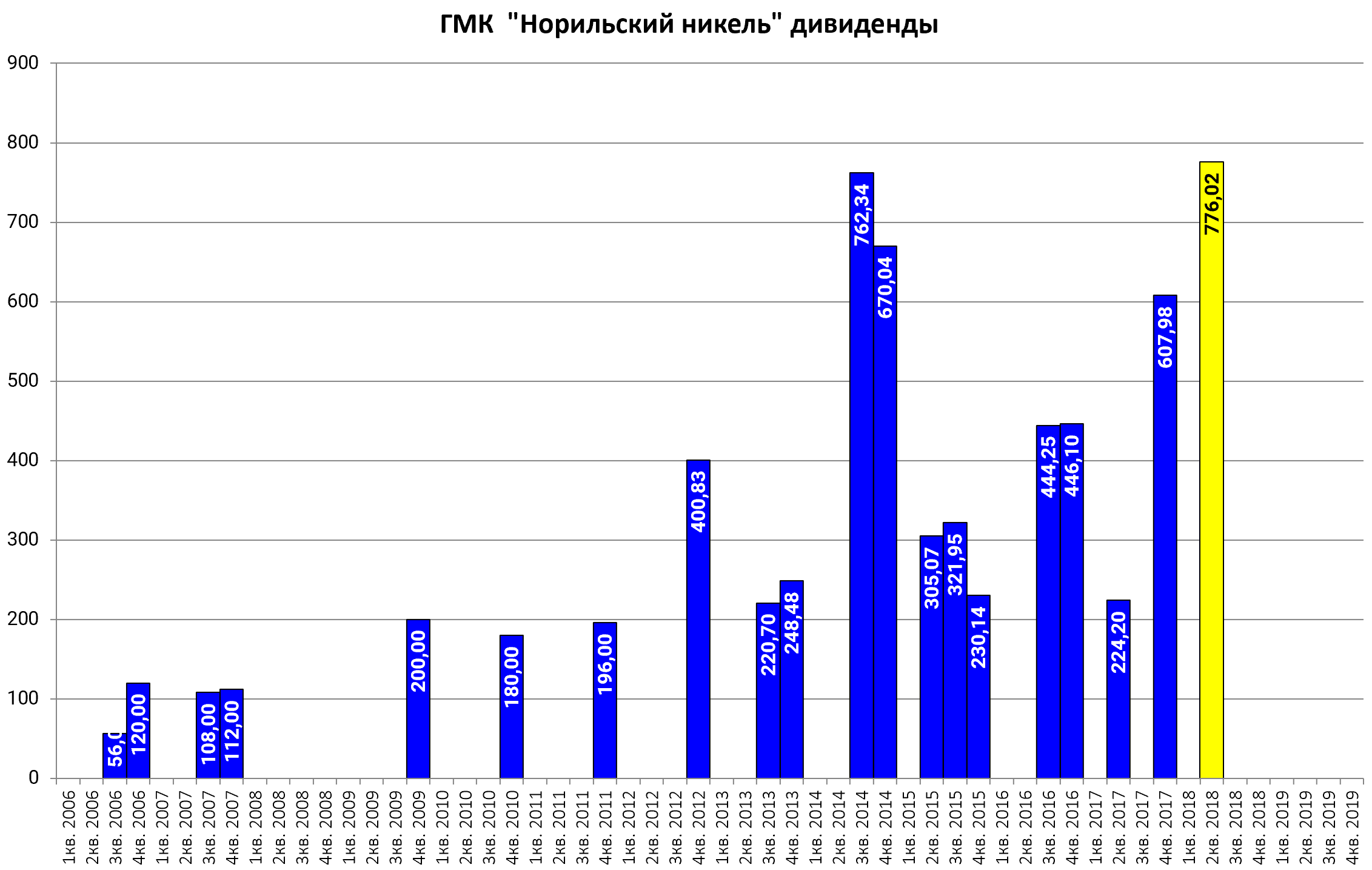

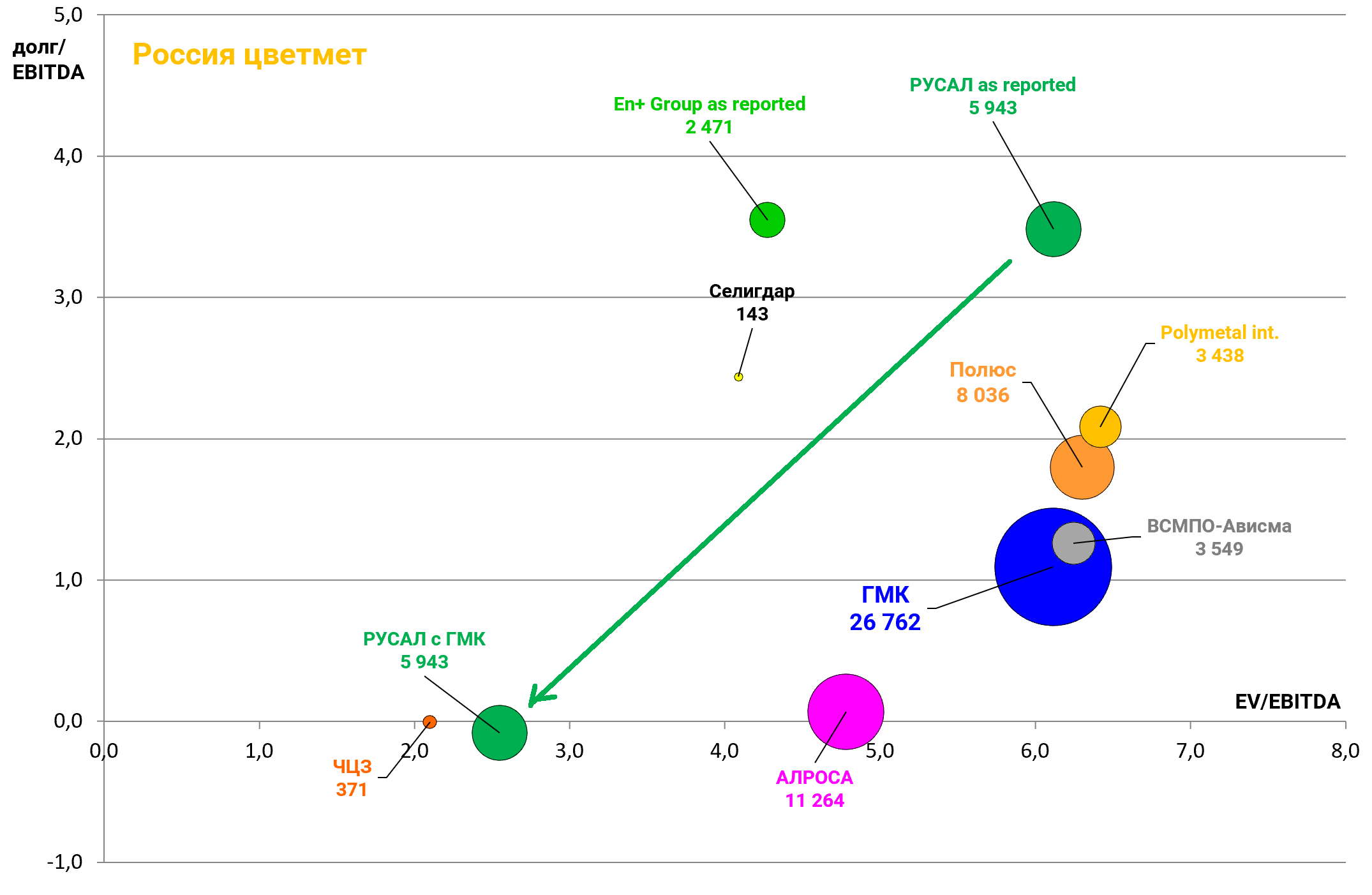

Долг РУСАЛа, легко обслуживается большими дивидендами от ГМК и еще и остается на делеверидж.

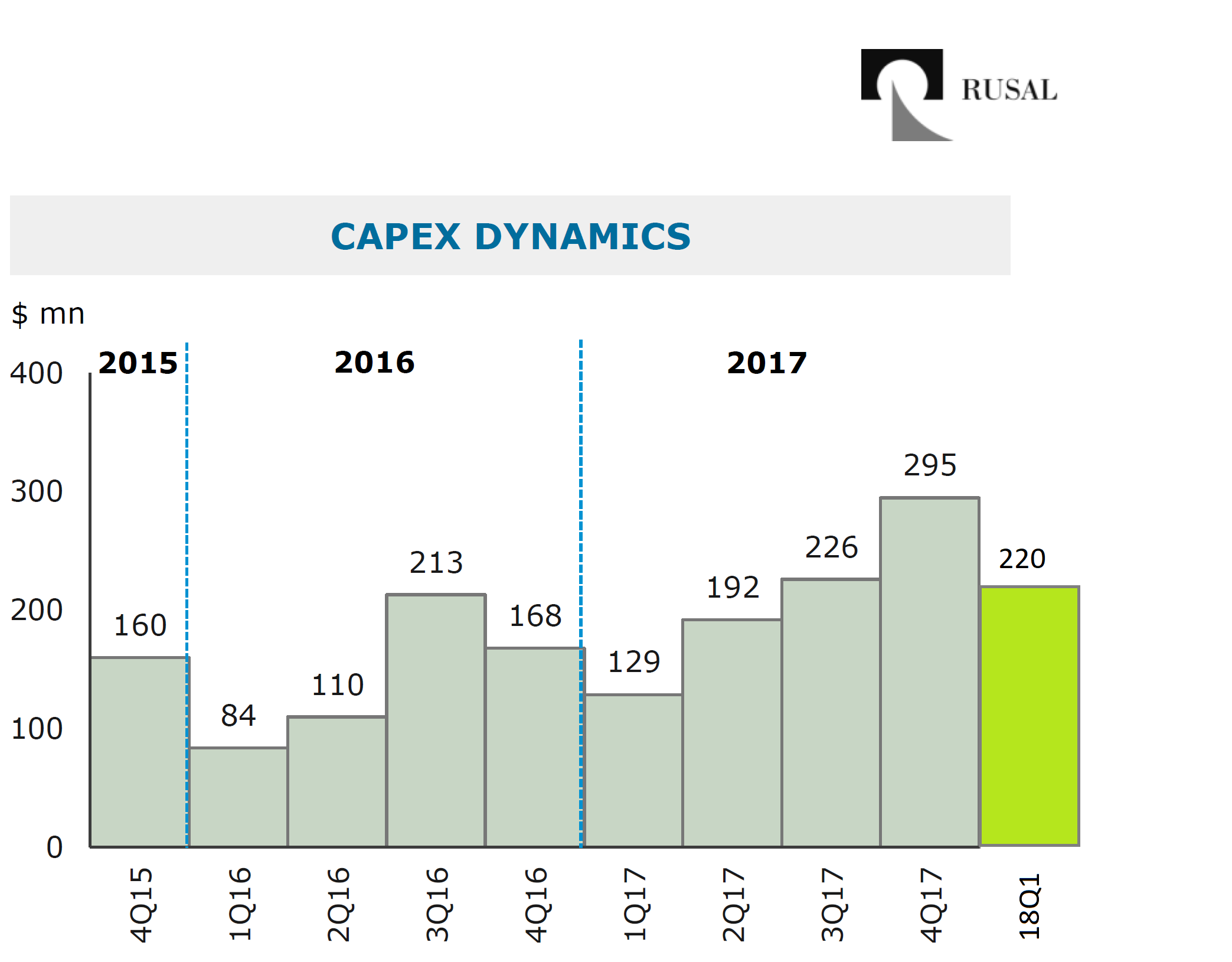

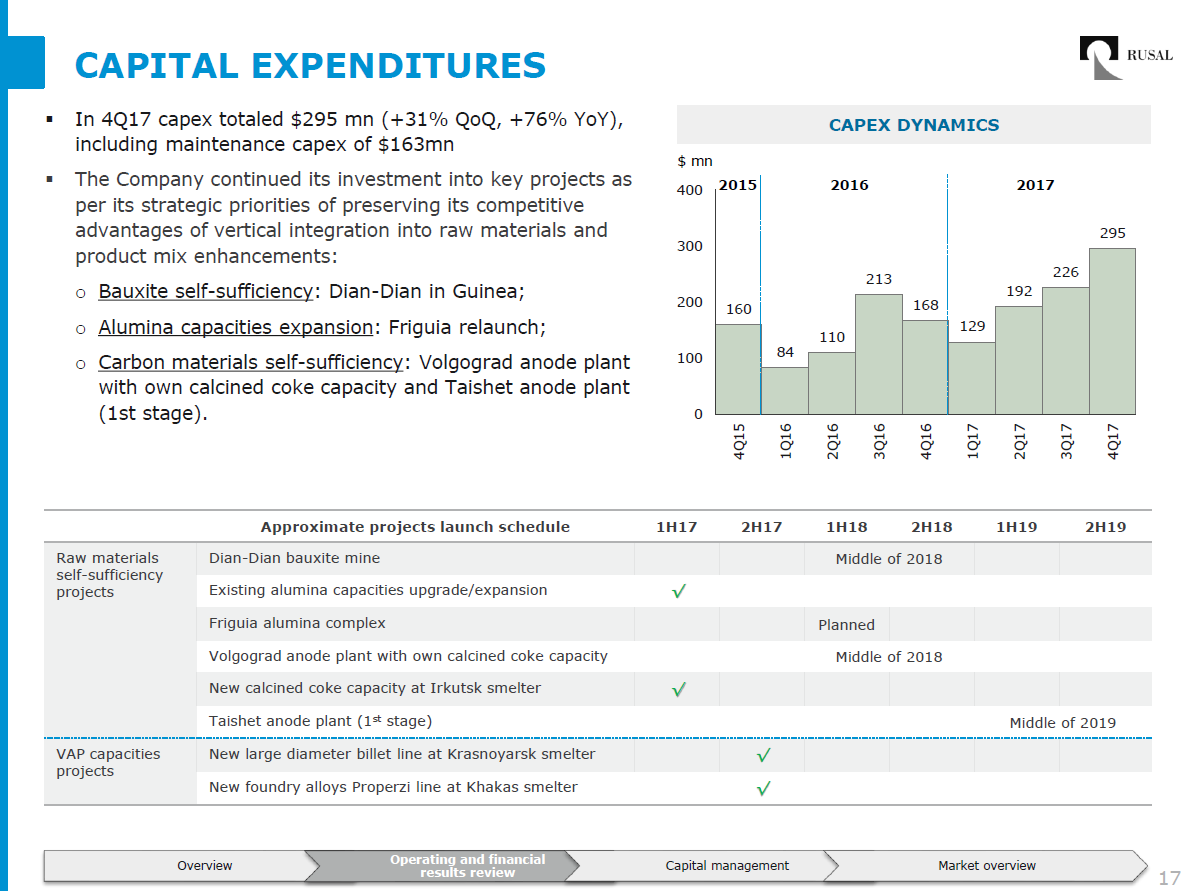

Про капексы обновленной информации нет, так как компания теперь полузакрыта.

Но нам известна их старая инвестпрограмма.

Диан-Диан, Фригула, Тайшет.

Тайшет теперь под заморозку.

Русгидро подтверждает.

И это в чем-то хорошо.

Плюс и новости из Лондона говорят о том, что не надо докупать акции ГМК.

Получается компания будет постепенно гасить долг.

Уже сейчас это самая дешевая компания в секторе, если мы учтем долю в ГМК.

С другой стороны дивидендов тут пока не ожидается. Так что акционерам все внимание на:

а) делеверидж

б) стабильное производство, пусть даже с небольшим снижением

в) изменения в акционерном капитале РУСАЛа и En+

г) состояние дел у ГМК и стабильный дивпоток от него.

Через полгода можно будет делать выводы. Предположительно, после изменений, 40 рублей за акцию такой актив может стоить.