20.12.2018, 07:10

Вчера вышли замечательные новости.

Даже немного раньше ожиданий.

Всех крепких парней поздравляем! Это успех!

Небольшая предыстория.

Идея покупки акций озвучена перед открытием 9 апреля 2018, текст написан в аэропорту Перта.

https://eve-finance.ru/t/investiczionnaya-ideya-62-rusal-vs-gmk-norilskij-nikel/593

Цитата:

Суть в том, что надо просто покупать сегодня. и все.

Все это очень рисково лишь на страницах прессы, идея как раз для крепких парней.

P.S. все возможно обойдется вообще тактическими ходами как вот сделал Виктор Вексельберг

Sulzer выкупает у “Реновы” свои акции, доля компании Вексельберга опустится ниже 50%

Москва. 9 апреля. ИНТЕРФАКС - Швейцарский машиностроительный концерн Sulzer покупает 5 млн собственных акций у группы Виктора Вексельберга “Ренова”.

Как говорится в сообщении Sulzer, обязывающее соглашение было подписано в воскресенье, 8 апреля. В результате сделки доля “Реновы”, которая, как и ее владелец, в пятницу подпала под американские санкции, в капитале Sulzer опустится ниже 50% и составит 48,83%, сказано в сообщении.

Передача акций состоится на этой неделе, цена сделки соответствует средневзвешенной биржевой цене за 9-13 апреля.

Sulzer перечислит “Ренове” средства только тогда, когда компания получит официальное подтверждение, что это не несет санкционных рисков для компании, говорится в сообщении.

Альтернативное мнение и “дух времени” от 17 апреля 2018

Отдельно комментарий по шортам ГМК - это была блестящая оригинальная идея. Я уже был в шортах 9 апреля и подробно в нескольких больших постах описывал логику, что, кстати, вовсе не встречало одобрения на Алёнке, с учетом “рулетки” и “больших дивидендов”.

И закрыл их с удовольствием в небе над Индийским океаном. И купил в лонг. И 430 акций до сих пор у меня.

Комментарии в стиле “сначала лонг, потом шорт” всегда удивляют, тем более что надо бы внимательно читать. Например в разделе ALENKA BOND, где я подробно описывал свои сделки в ГМК.

Более того это непонимание не раз уже встречалась в акциях Сбербанка, Сургутнефтегаза и Магнита в 2011,2012, 2014, 2017 и 2018 годах.

ГМК “Норильский никель” в стадии суперкапексов это одна компания, в стадии корпоративной борьбы другая, и с учетом господдержки санкционного РУСАЛа третья.

Далее был апдейт ИИ в сентябре с целью в 40 рублей.

https://eve-finance.ru/t/investiczionnaya-ideya-62-1-rusal-spassya-chto-dalshe/2104

Опять же удивительно, в районе 19 рублей появились стоны, язвительные комментарии и т.д. - как всегда это верный признак, слабые духом инвесторы сдаются, им больно, они начинают ныть. Какая доля в компании если в депозите дыра?

То есть комментариев - “удача, шанс, спасибо друзья за такие цены” традиционно не бывает - это же рынок и большая часть инвесторов по своей природе нервные слабые и вовсе не инвесторы, их пугает, а не радует падение. И опыт не усваивается.

Хочу написать статью “Аналитики опять излучают 2008 год”, по аналогии с “аналитики опять излучают оптимизм” от 2011. Читать прогнозы на 2019 уже невозможно, все ждут новый 2008 и наивно предполагают, что они обманут рынок, а не наоборот.

Видно, что многие “крепкие инвестора” пали духом, изнеженные прибыльными 2015-2017. Это позор! История с РУСАЛом многим будет уроком и поводом перечитать статью Баффетта про дым в кинотеатре.

Когда вы видите что кто-то продает РУСАЛ по 19, вас же никто не заставляет делать то же самое, вы можете:

а) докупить подешевевший актив

б) если страшно и непонятно, надо параллельно вспоминать, что кто-то же продавал на сильных отчетах Сбербанк ап про 47 рублей летом 2016.

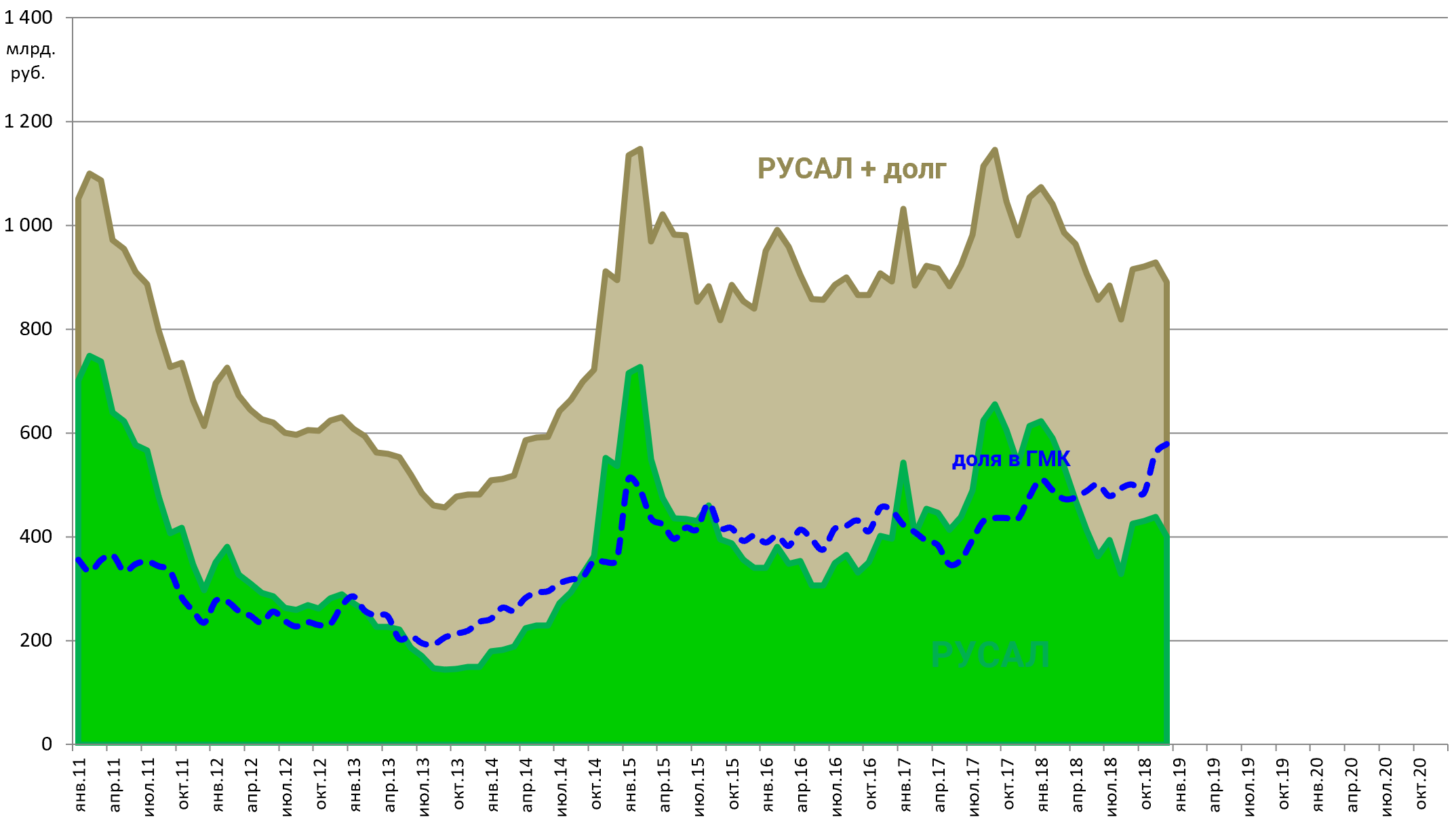

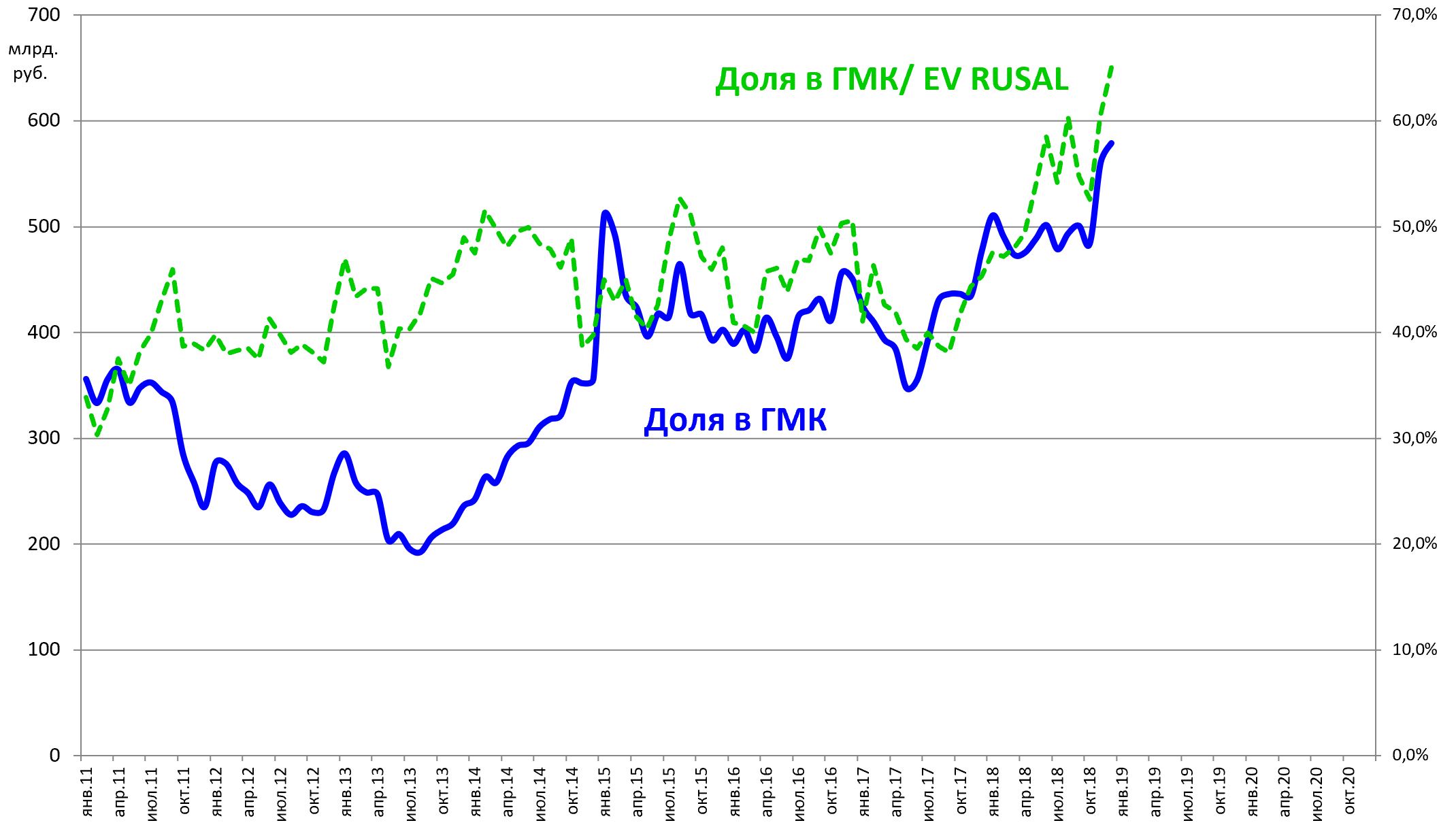

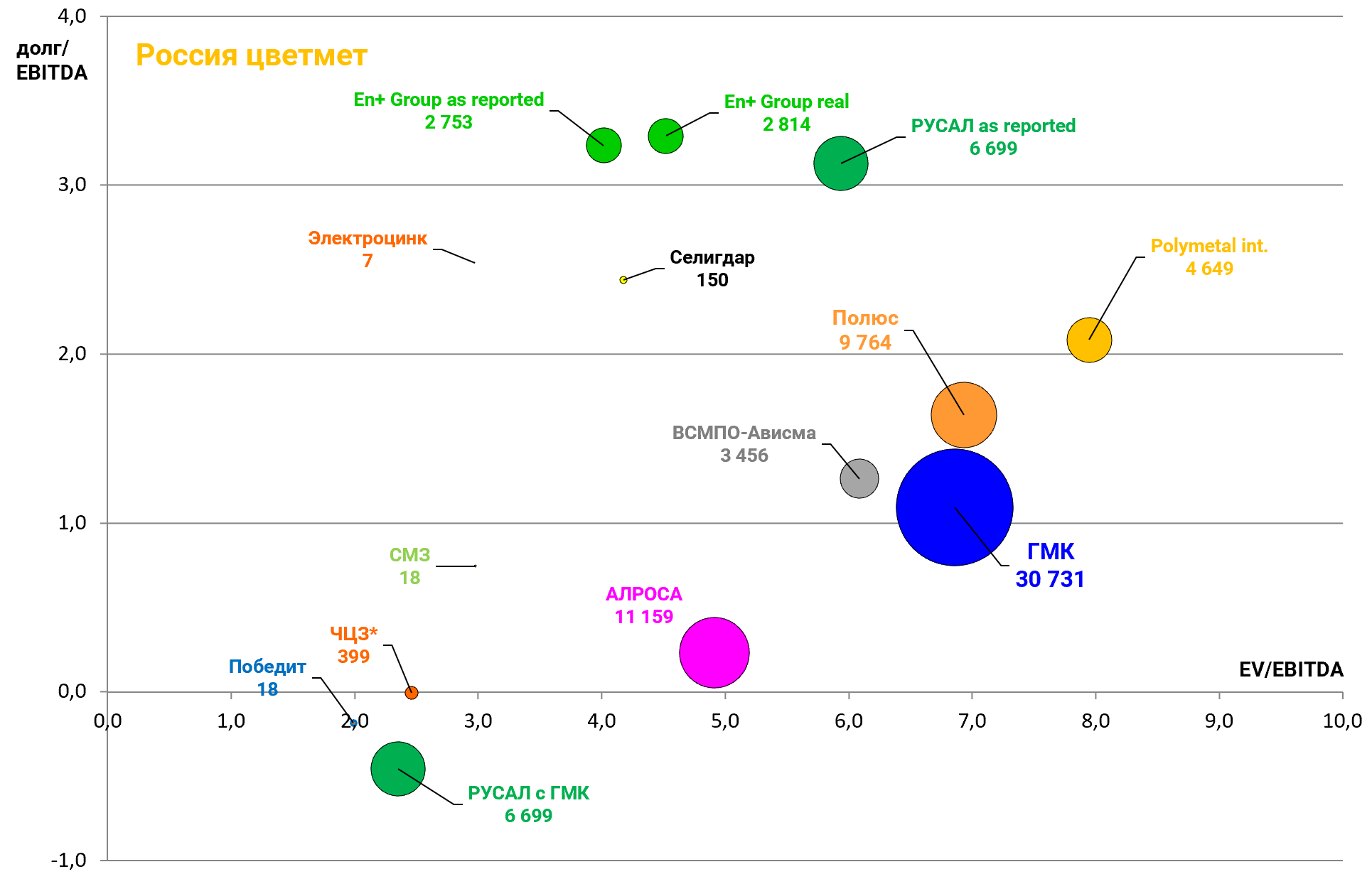

Буквально на днях писали про диспропорции РУСАЛа и ГМК, которые всегда исторически приводили к росту акций РУСАЛа.

https://eve-finance.ru/t/zapis-19-rusal-i-istoricheskie-anomalii-v-czenoobrazovanii/2870

Если (!) с РУСАЛа снимут санкции, это будет очень здорово и бумага сможет достигнуть целевых 50 рублей .

Давайте разберем, что же случилось и предположим, что будет:

Кто-то скажет, что OFAC “планирует” снять санкции, а не сняло их. Так они снимут после изменений в капитале En+, котороые будут на днях, нам просто следует следить за перемещением акций и все!

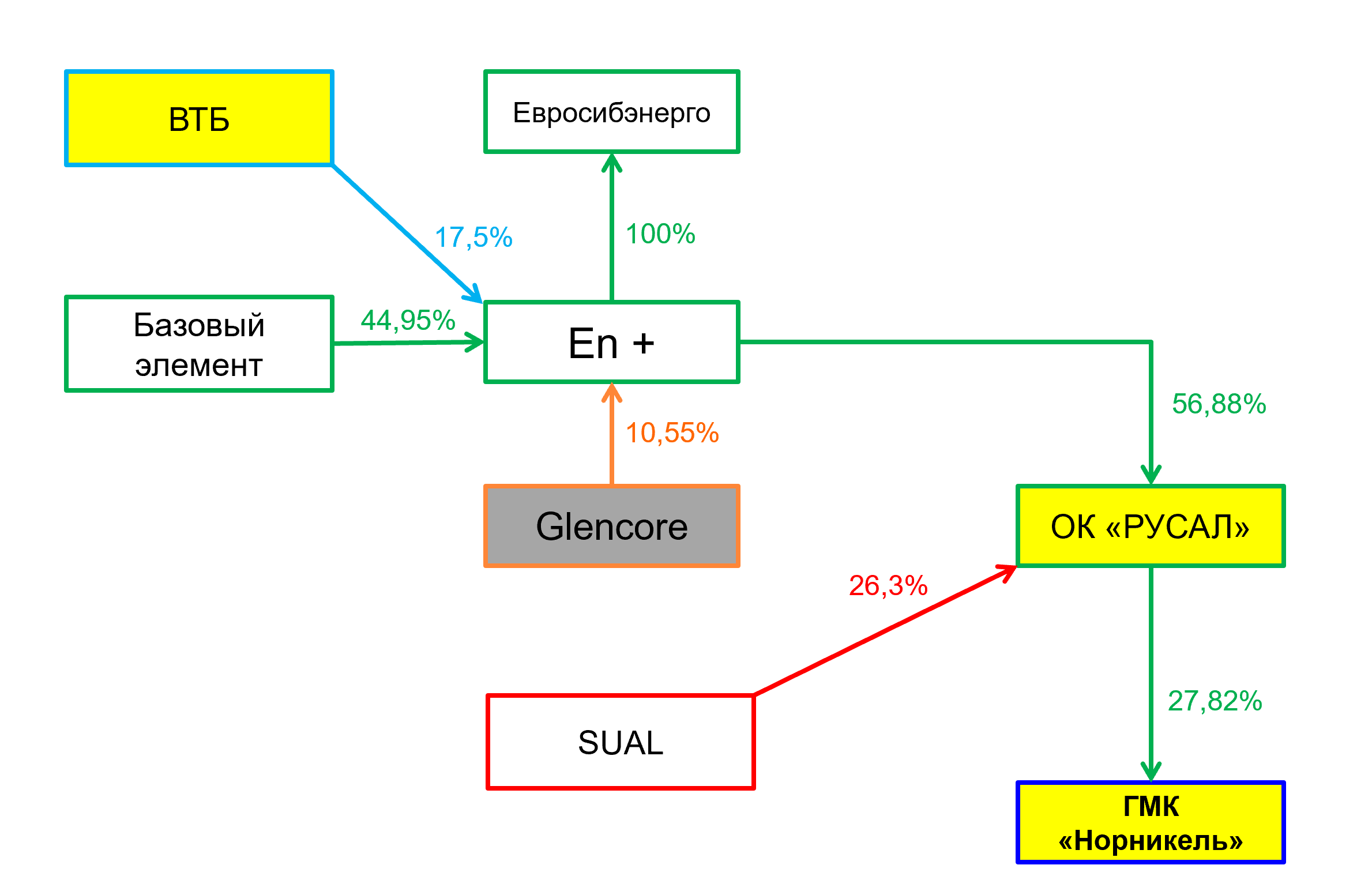

ДОЛЯ ДЕРИПАСКИ В EN+ БУДЕТ СНИЖЕНА С ОКОЛО 70% ДО 44,95% - OFAC

ДЕРИПАСКА СМОЖЕТ ГОЛОСОВАТЬ НЕ БОЛЕЕ ЧЕМ 35% АКЦИЯМИ EN+ - OFAC

ОБМЕН АКЦИЙ GLENCORE В РУСАЛЕ НА ДОЛЮ В EN+ БУДЕТ ЧАСТЬЮ СХЕМЫ ПО СНИЭЕНИЮ ДОЛИ ДЕРИПАСКИ - OFAC

То есть часть акций будет продана ВТБ, а часть акций будет размыта в ходе обмена доли Glencore в РУСАле на долю в холдинге.

Значит Олег Дерипаска продает не 25%, а меньше.

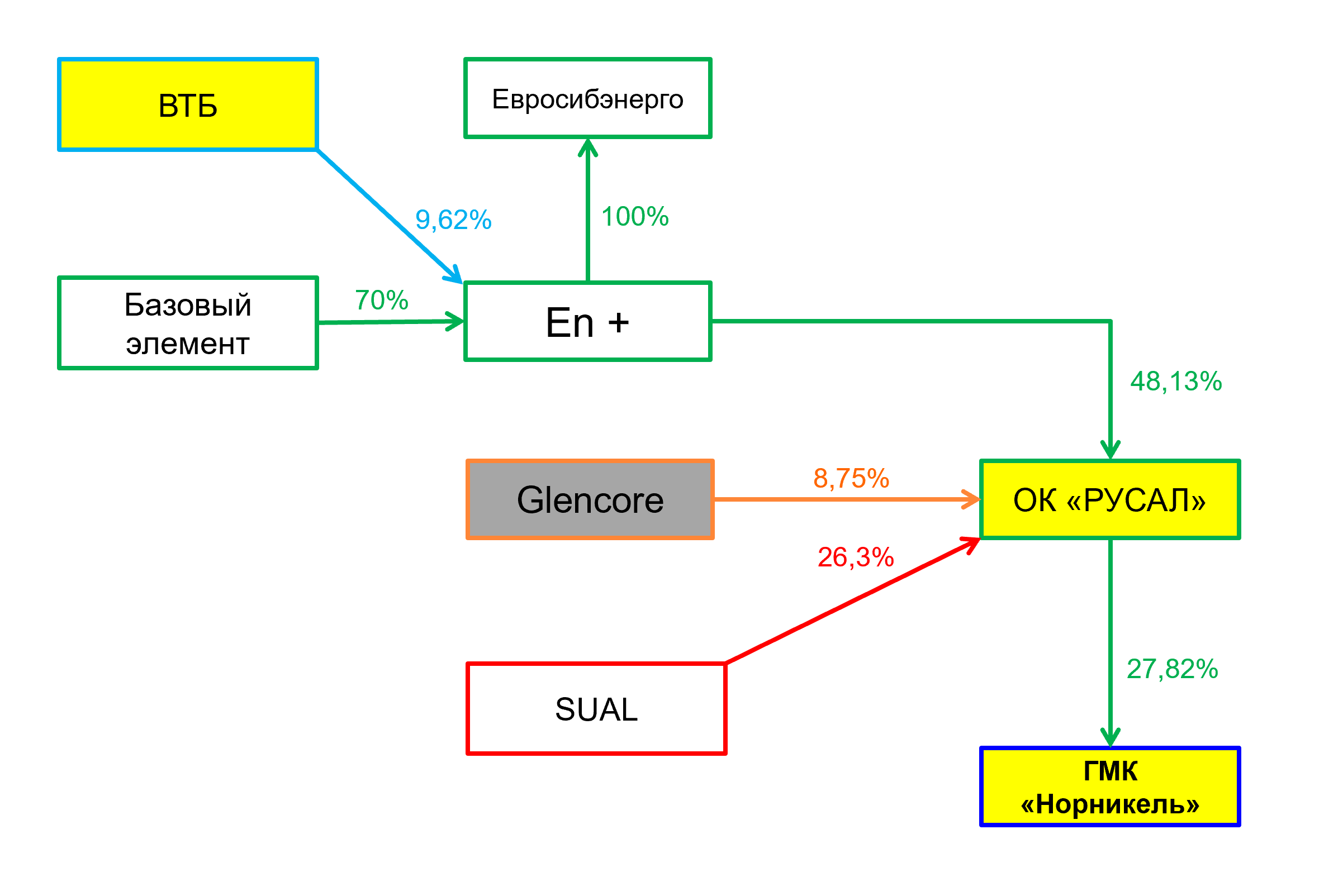

Сейчас так

К февралю будет так:

Будет ли обмен РУСАЛа на En+ далее, то есть поглощение, пока не ясно.

Для Дерипаски дальнейшее размытие уже не выглядит благом.

То есть этот риск большей частью ушел. Free-float 16% и это дает FIF 0,2.

Как писал в индексном обзоре, главный и единственный кандидат на включение в индекс MSCI Russia в мае 2019 это РУСАЛ.

Держателям логично дождаться именного этого события. И цель 50 рублей.

Также в ИБ написано, что РУСАЛ это лучшая компания в секторе по мультипликаторам. В мире.

Всего то надо было дождаться снятия санкций. 20 января 2019 это лишь 9,5 месяцев с 9 апреля 2018.

Этот момент важен для самоанализа.

Для кого-то держать бумагу это время было невыносимо, хотя заводы работали (как всегда были слухи от “знающих людей”, что они останавливались, но я писал, что в Красноярске все ок).

10 октября 2018 мне пришли дивиденды от ГМК “Норильский никель” за первое полугодие 2018.

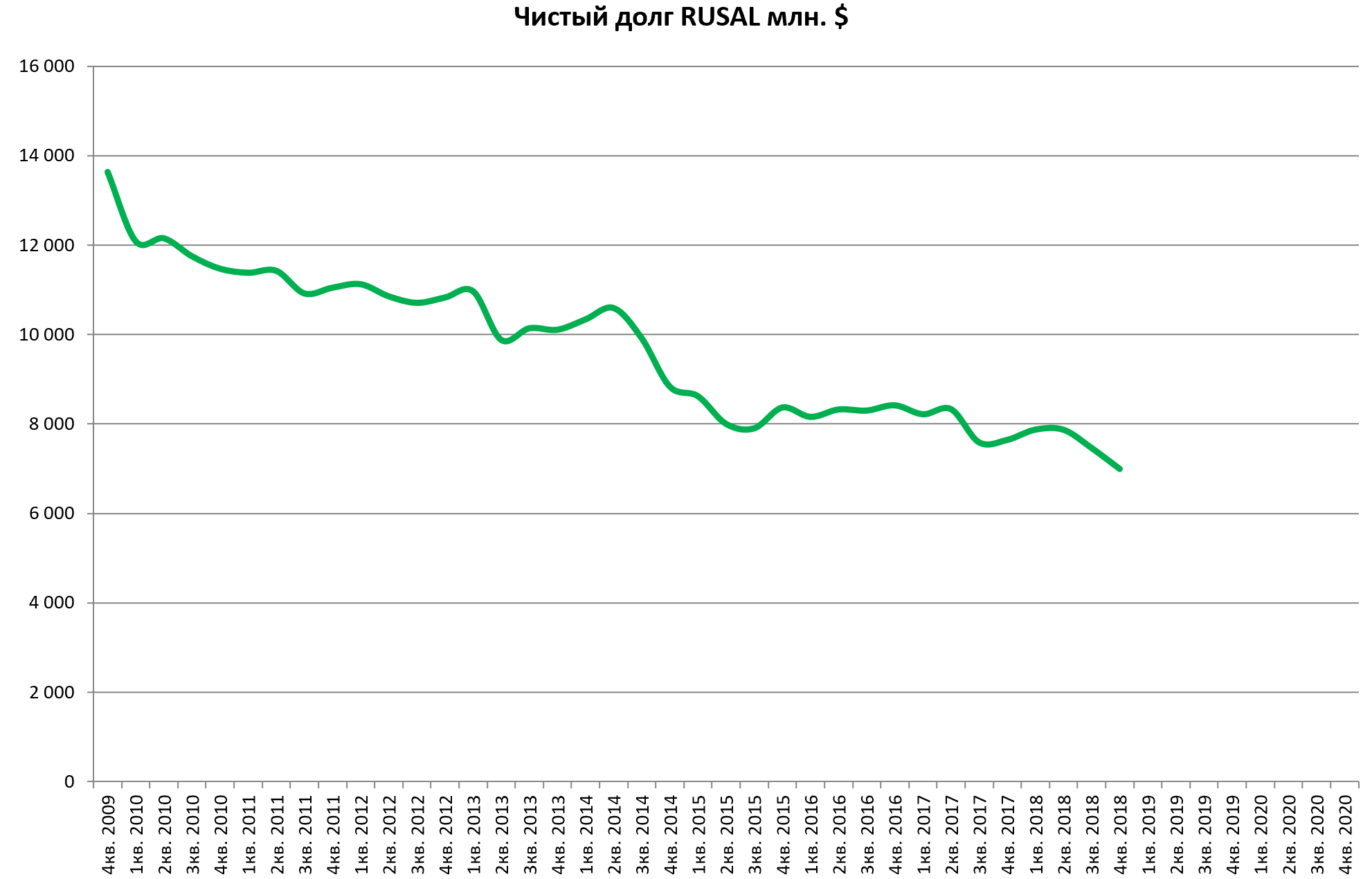

Значит и РУСАЛу они придут, а это $430 млн. Отразится это в отчете за 4-й квартал 2018.

Чистый долг упадет до $7000 млн. Даже без учета долги в ГМК долг/EBITDA упадет ниже 3.

Доля в ГМК сейчас стоит $8800 млн. и ее возможно будут монетизировать в новых условиях.

EV/EBITDA с учетом доли в ГМК, ориентировочно будет в районе 4.

Главный риск - возобновление конфликта, но Потанин, заранее, докупает акции Норильского никеля на рынке.

Будут ли они делить пакет Crispian (теперь РУСАЛу можно покупать) также не ясно.

Главный пострадавший - Олег Дерипаска. Его эффективная доля в РУСАЛе размоется до 25%.

Но для кого-то снижение его влияния и переход власти к СД состоящем из американцев и англичан наоброт позитив.

P.S. En+ также отскочит, но я бы не стал бы брать в качестве ориентира оценку для IPO. Берите параметры из нашей диаграммы. Явно РУСАЛ лучше холдинга (это как МТС был бы лучше Системы, а не наоборот).