17.12.2018, 08:44

В этой записи рассмотрим историческую динамику рдр а затем акций РУСАЛа.

Основной посыл - периодически возникали сильные рыночные отклонения от условной справедливой цены.

Это случается во всех бумагах, не всегда “обнаружение” приводит к быстрым результатам, но зато результат точно будет!

IPO компании было в самом начале 2010 в Гонконге.

Разместили примерно 1,7 млрд. акций

Компания Олега Дерипаски разместит 1,61 млрд новых акций (около 10,64% увеличенного капитала) на бирже в Гонконге по 10,8 гонконгских доллара за штуку, пишет Bloomberg со ссылкой на источники, знакомые со сделкой (официально итоги размещения объявят 25 января). Таким образом компания выручит в ходе IPO 17,4 млрд гонконгских долларов или $2,24 млрд.

Ранее правление UC Rusal одобрило ценовой диапазон для своих акций в размере 9,1 - 12,5 гонконгских доллара, рассчитывая привлечь в результате размещения акций от $1,9 до $2,6 млрд.

UC Rusal стала первой российской компанией, чьи бумаги будут котироваться в Гонконге. Road show проходило с 11 января в Азии, Европе, России и США. Вчера была закрыта книга заявок UC Rusal для инвесторов, после чего компания совместно с организаторами IPO должна определить уже непосредственно итоговую цену размещения и объявить ее не позднее 25 января.

Исходя из цены размещения весь Rusal будет оценен в $21 млрд. Для сравнения капитализация американской Alcoa, одного из конкурентов алюминиевой компании, составляет $15,6 млрд, а китайской China Aluminium Corp. (Chalco) - $23,8 млрд. По данным источников агентства, при определении стоимости Rusal использовался мультипликатор 11,7 (на него умножается показатель EBITDA - прибыль до вычета налогов, процентов и амортизации - ред.), у американской Alcoa он равен 7,7, у Chalco - 14.

Долг сократился с $13,6 млрд. в конце 2009 до $11,5 млрд. в конце 2010.

На диаграмме видно. что долг взятый на покупку ГМК отбит за 11 лет. Но на самом деле платили и акциями в пользу рынка и ОНЭКСИМ.

В 2011 расписки на акции появились и на ММВБ.

Вышли они в районе 500 рублей.

И потом долго долго падали.

Когда аж ниже 200 рублей я купил 500 расписок по 180 и потом еще 500.

Написал вот такой пост

https://eve-finance.ru/t/alyuminij-investideya-dlya-obektivnyh-investorov/2869

И как-то даже забыл про них, а вот в 2014, до украинских событий, зачем-то купил еще 1000 штук по 100 рублей. Вроде как усреднился!

Новый пост назывался “РУСАЛ на историческом минимуме” и там объяснял почему так считаю.

https://eve-finance.ru/t/rusal-na-istoricheskom-minimume/317

Полностью копирую текст от 17 января 2014 года, тем более там “вечно актуальная” концовка.

То есть РУСАЛ сначала упал в два раза (!).

Я уже один раз ошибся в РУСАЛе написав год назад, что это классная идея по 170-190 рублей, так как алюминий ниже себестоимости и акции все равно оживут.

Долго держал 1000 расписок усреднив до цены в 160 рублей. Вот решил купить еще 1000 расписок по 100 рублей.

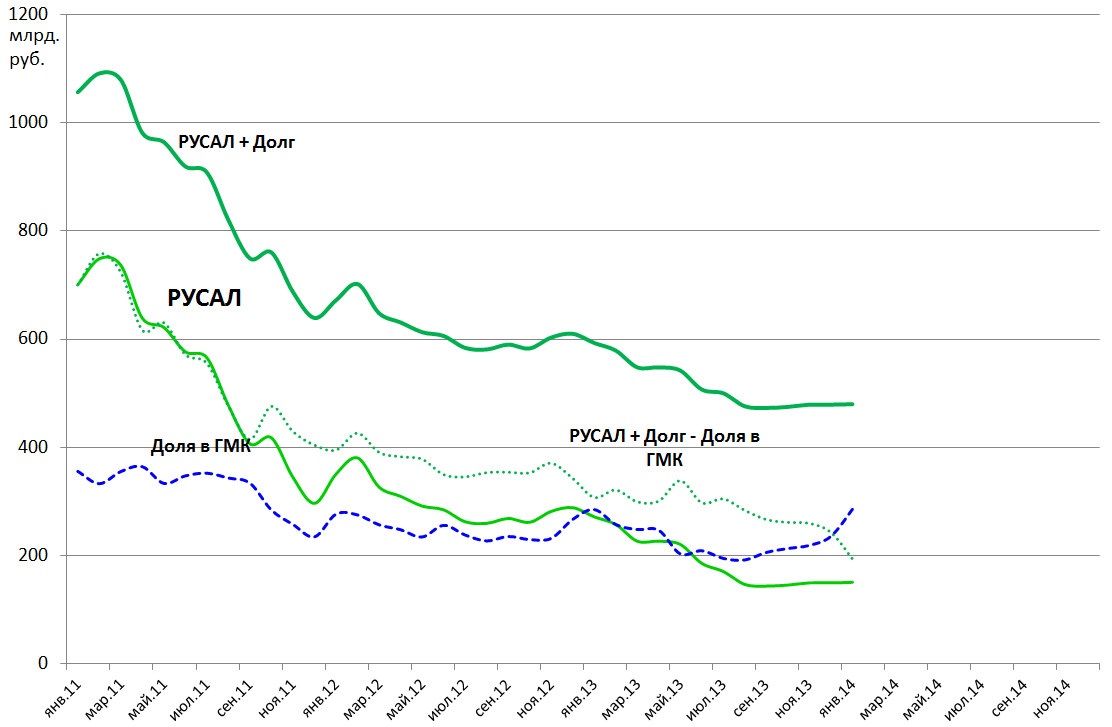

Вчера на вебинаре подробно описал идею. Конечно те кто говорил мне, что мои расчеты о том, что РУСАЛ стоит дешевле доли в ГМК, не учитывают долг, в целом правы. Поэтому я построил новую диаграмму.

1. В 2011 капитализация РУСАЛа была равна РУСАЛ+долг-доля в ГМК. В 2012 кривые разошлись, именно разница между ними и есть апсайд. Это около 25-30%. При этом так дешево РУСАЛ с учетом оценки доли в ГМК не стоил никогда.

2. ГМК будет дорожать по многим причинам, а долг гасится, что дает долгосрочные драйверы для “пунктирной кривой”. Как вы видите она идет в обратную сторону из-за роста стоимости доли ГМК.

3. Алюминий может стрельнуть в 2014 по объективным причинам.

Также я думаю, возможно, в том или ином виде, оживление корпоративной борьбы за акции ГМК или РУСАЛа, что позитивно для их бумаг. Тема со слиянием по-прежнему актуальна с точки зрения бизнеса.

Акции неспроста вышли на пятимесячный пик.

P.S. господа читатели блога. Еще раз с удивлением обращаюсь к Вам. Это не рекомендации, а лишь мое частное мнение. Покупаю что хочу и пишу что хочу. Ищите идеи сами и думайте сами, ведь кнопки нажимаете сами так и берите за себя ответственность за свои действия, будьте взрослыми людьми и адекватными ответственными инвесторами. Биржа это не детский сад.

Выглядело это так:

В марте 2014 РУСАЛ не отреагировал на колебания.

В конце 2014 резко вырос алюминий, что совпало с девальвацией и оживлением в ГМК.

РДР выросли в 6 раз, но я вышел по 260. Прибыль жгла карман, или просто что-то подвернулось ближе к концу года, я уже не помню.

Потом, в 2016, я еще раз обратил внимание, на расхождение РУСАЛа и ГМК.

И эта история вновь сработала, но акции (после конвертации рдр) так и не дошли до целевых 50 рублей.

Давайте вновь построим модель.

- РУСАЛ стоит в 5 раз дешевле ГМК, являясь его крупным акционером, это встречается в истории наблюдения очень редко

- Исторически, покупать когда MCap РУСАЛа была меньше чем оценка доли в ГМК, всегда было выгодно.

- Сейчас пакет мощно дорожает. Отношение к EV историческое!

- EV РУСАЛ на уровне 2014.

- При этом делеверидж (в долларах) идет.

Чему способствуют достойные транши на пакет.

Они перекрывают проценты по долгу и еще остается.

Если (!) с РУСАЛа снимут санкции, это будет очень здорово и бумага сможет достигнуть целевых 50 рублей.

Однако, тут надо сделать важное уточнение.

Акции ГМК “Норильский никель”, скорее всего, растут из-за покупок Потанина, что в будущем приведет очередному раунду борьбы за актив.