31.07.2018, 11:00

Очень простая и надежная идея, с приемлемым апсайдом.

Вчера мы обсуждали за сколько может быть продан Детский мир.

http://eve-finance.ru/t/vo-skolko-vy-oczenivaete-akczii-detskogo-mira-pri-predpolagaemoj-prodazhe/1617

Продажа сети магазинов дело пока не решенное, но вероятное.

Помимо продажи пакета, рефинансирование кредита, с нашей точки зрения открывает возможности для Системы платить дивиденды.

Тем не менее, M&A возможен, мы оцениваем вероятность в 70%. Весь вопрос в сроках.

Покупая сейчас Детский мир по 90 рублей за акцию, мы получаем опцию на продажу пакета с премией к рынку.

Как мы знаем, ранее, 52% акций оценили в 40 млрд. рублей для залога и как раз вчера высвободили.

Доля Системы 385 млн. акций. То есть оценка была 103,89 рубля за 1 акцию Детского мира.

Это уже какой-никакой а апсайд в 15%.

Это консервативный вариант ИИ №66. Далее переходим к более оптимистичному и в то же время реалистичному.

Когда произойдет сделка? Мы предполагаем, как писали ранее, что сделка произойдет уже в 2019, после выхода годовых данных.

Логично подождать пока компания выйдет на целевые показатели, достигнет нужного размера.

Напомним комментарий менеджмента из отчета по продажам за 2-й квартал.

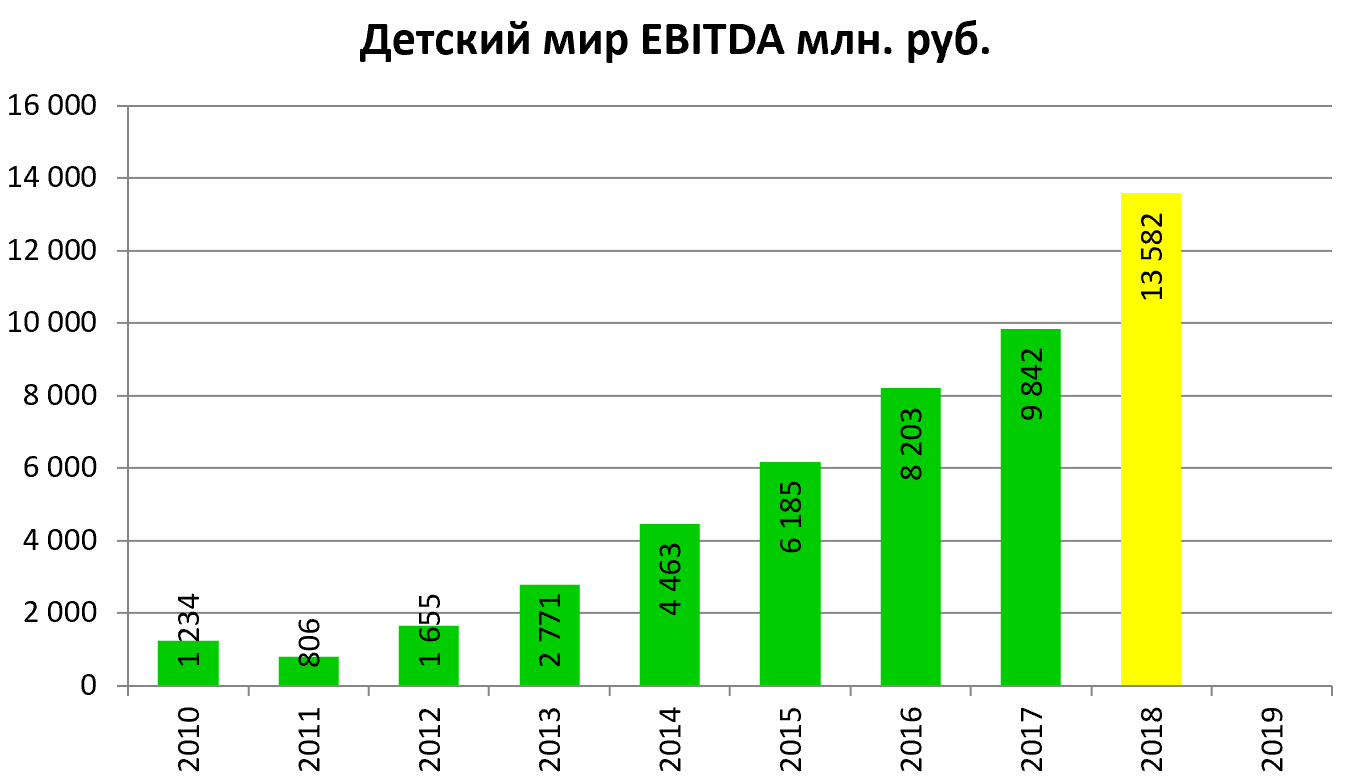

В первом полугодии 2018 года Группа Компаний «Детский мир» продемонстрировала отличные результаты во всех сегментах бизнеса. Мы показали высокую динамику роста бизнеса и добились значительного снижения операционных затрат, что позволяет нам по итогам первого полугодия ожидать увеличения EBITDA не менее чем на 38% год к году .

Объем консолидированной неаудированной выручки вырос на 14,6% до 24,1 млрд рублей во втором квартале 2018 года. Компания успешно открыла сезон продаж летней коллекции, существенно нарастив товарооборот в категориях «одежда» и «обувь». Самый высокий рост очередной раз был зафиксирован в онлайн-канале, выручка которого увеличилась на 93,1% благодаря улучшению клиентского сервиса.

Приток новых покупателей остается основным драйвером роста продаж Компании, причем положительная динамика зафиксирована как в новых магазинах, так и в магазинах, работающих больше одного года. Рост сопоставимых продаж составил (LFL) 6,1% , при этом сопоставимый рост количества чеков достиг 8,9%.

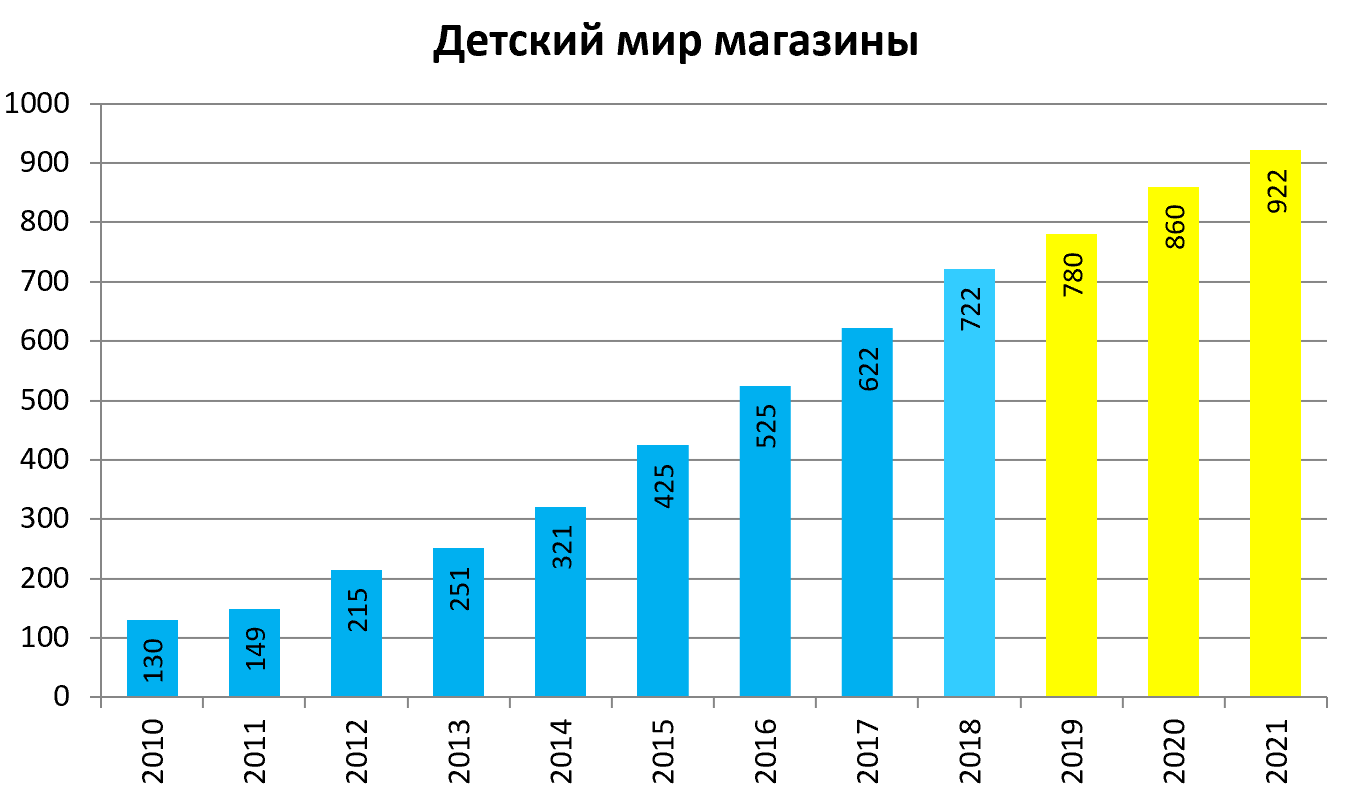

Динамичное развитие бизнеса и устойчивое финансовое положение вместе с тяжелым состоянием многих игроков рынка позволили скорректировать ранее заявленный план развития розничной сети: всего по итогам 2018 года Компания планирует открыть не менее 100 супермаркетов вместо планируемых ранее 70 магазинов . При этом мы повысили среднесрочный прогноз и за 4 года планируем открыть не менее 300 магазинов .

Инвестор получает растущую компанию.

Расти, в отличие от продуктов, есть куда и без сильной борьбы. В Красноярске даже не все районы охвачены.

То есть у нас в городе сеть легко может удвоиться, но наверно на этом история роста завершится.

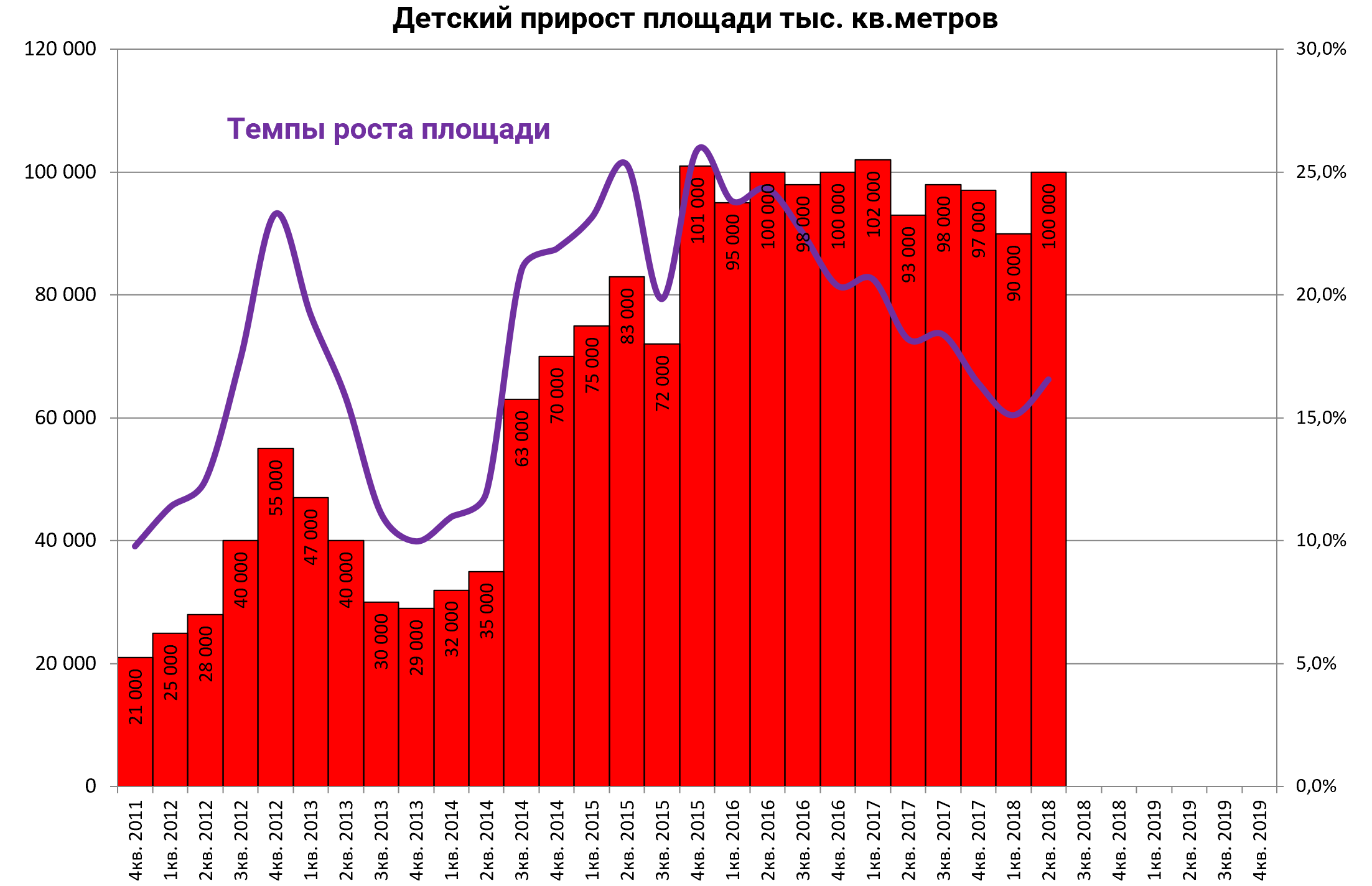

Стабильно приращивают примерно одну и ту же площадь 11 кварталов подряд, можно сказать что это классический органический рост.

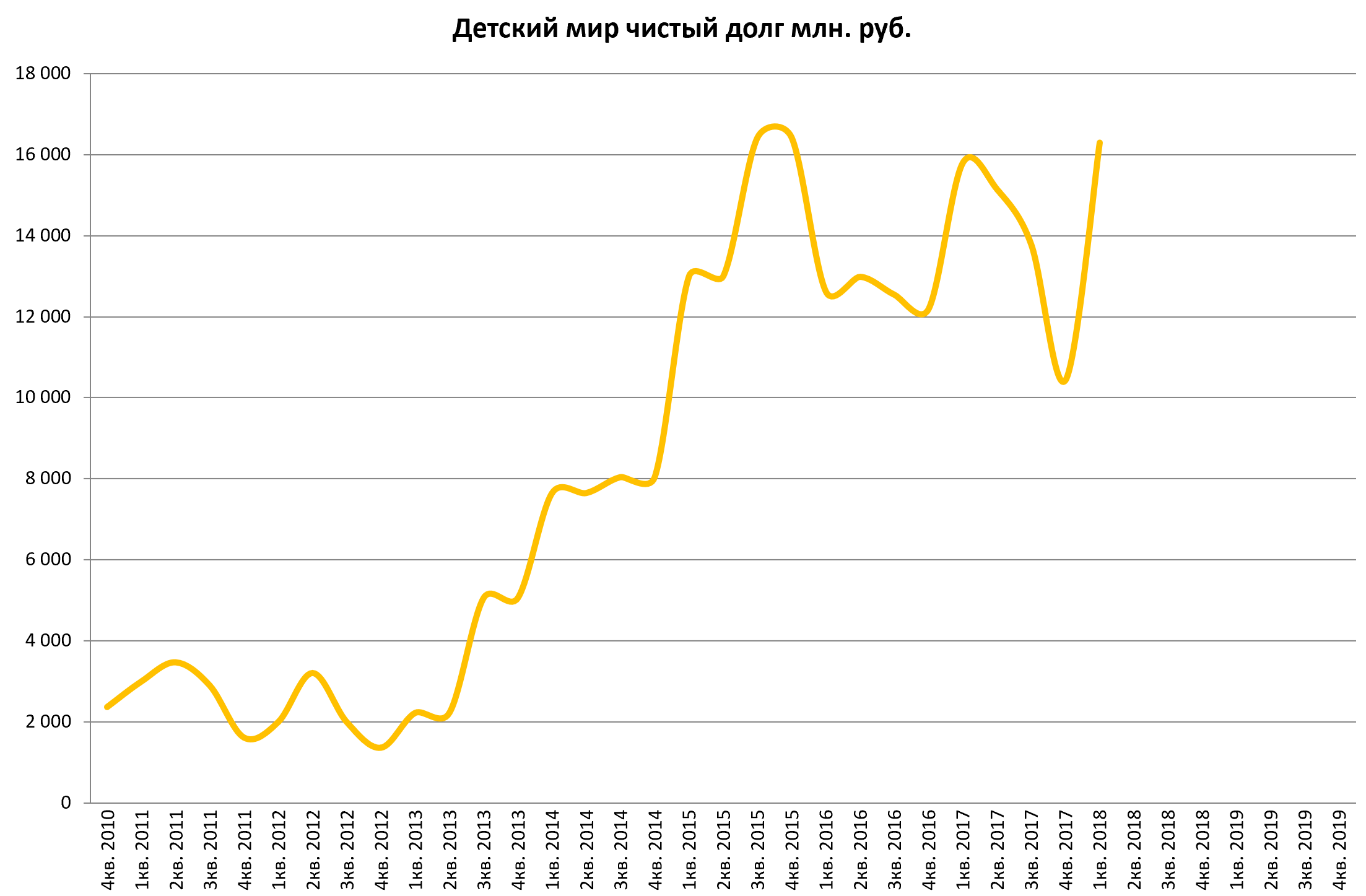

У Детского мира всегда отмечаем интересную деталь. Экспансия происходит без резкого роста долга.

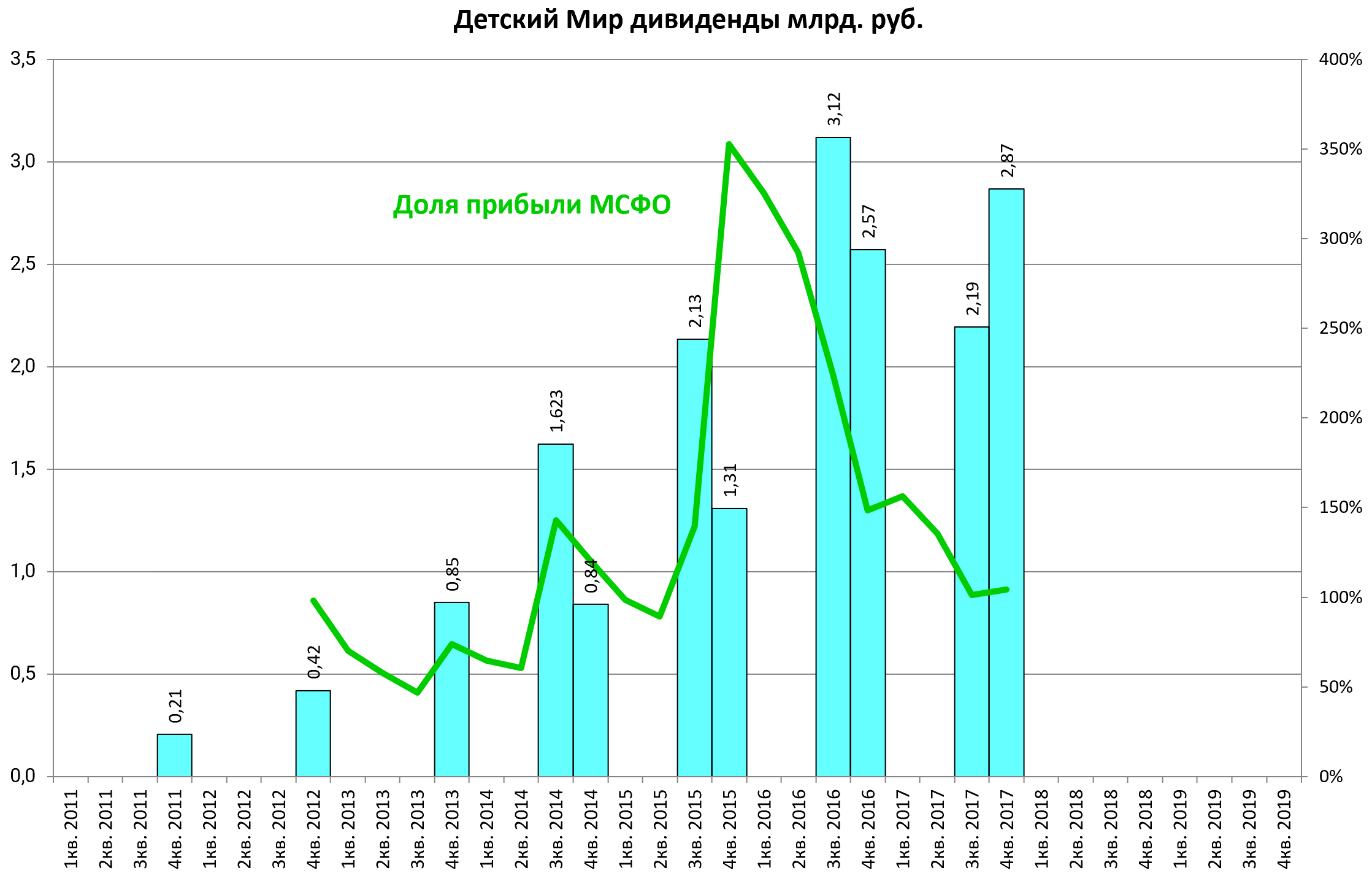

Все что зарабатывают выкачивают на дивиденды.

Здесь мы можем ожидать, что до продажи, компания сделает две стандартные выплаты.

То есть по итогам 3-го квартала и по итогам года.

Можно предположить, что при прочих равных, дивиденд вырастет пропорционально EBITDA.

Мы уверены, выплата регулярных дивидендов никак не повлияет на стоимость актива при продаже.

То есть они идут бонусом держателю.

Получается, актив может принести 15% к оферте и 10% дополнительно дивидендами. Итого +25%.

Это, как нам кажется. лучше индекса и существенно.

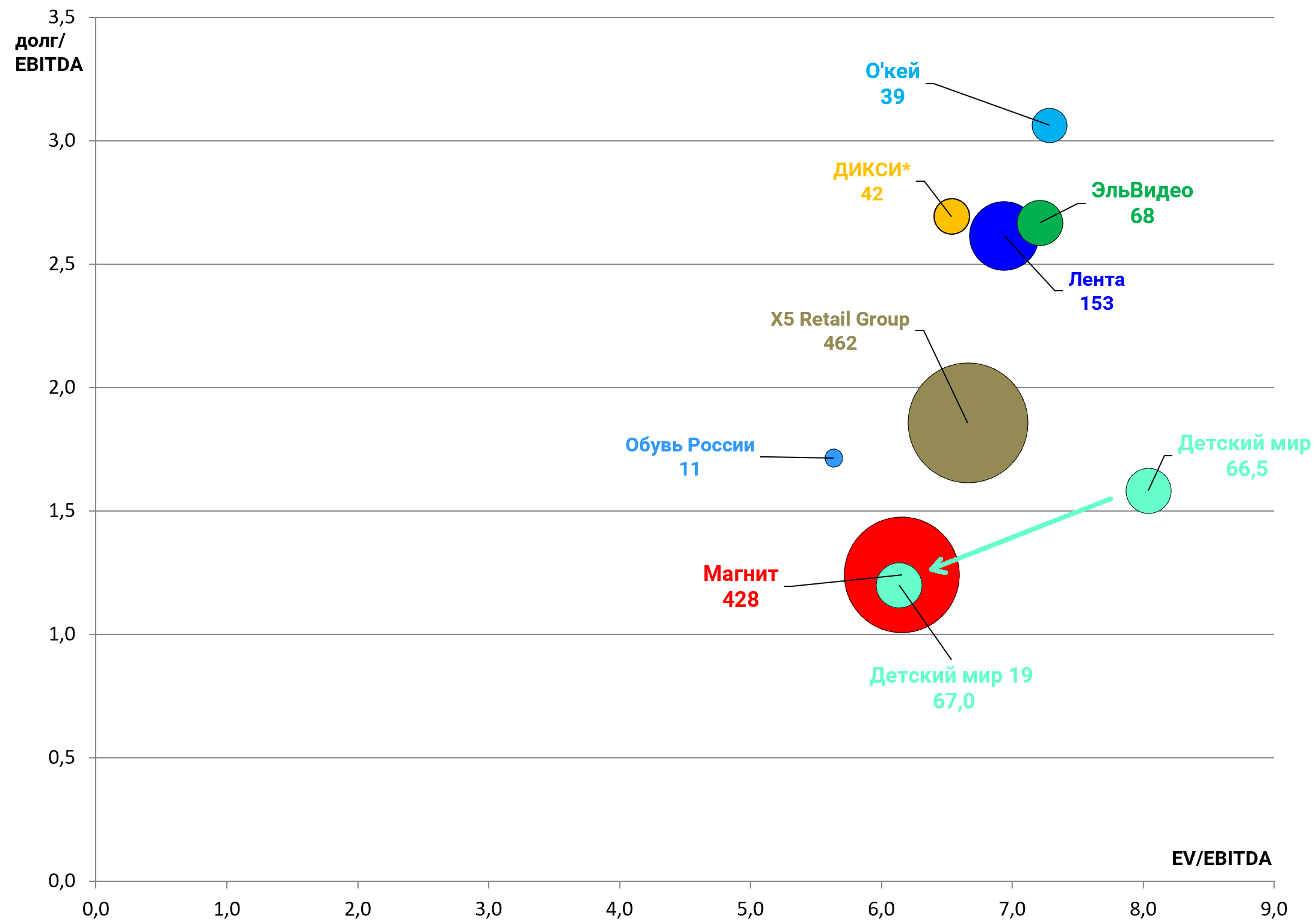

При этом риски падения крайне незначительны, по крайней мере из-за высокой дивидендной доходности и из-за известной оценке.

Высокие мультипликаторы объяснимы высокими темпами роста и большими дивидендами, да и по итогу года будет вот так (но и другие на месте не стоят).

Всем успехов!