04.09.2018, 08:27

Итак, после всех ребалансировок, когда бумаги были подвержены индексным колебаниям, можно рассмотреть идею инвестиций в акции Московской биржи.

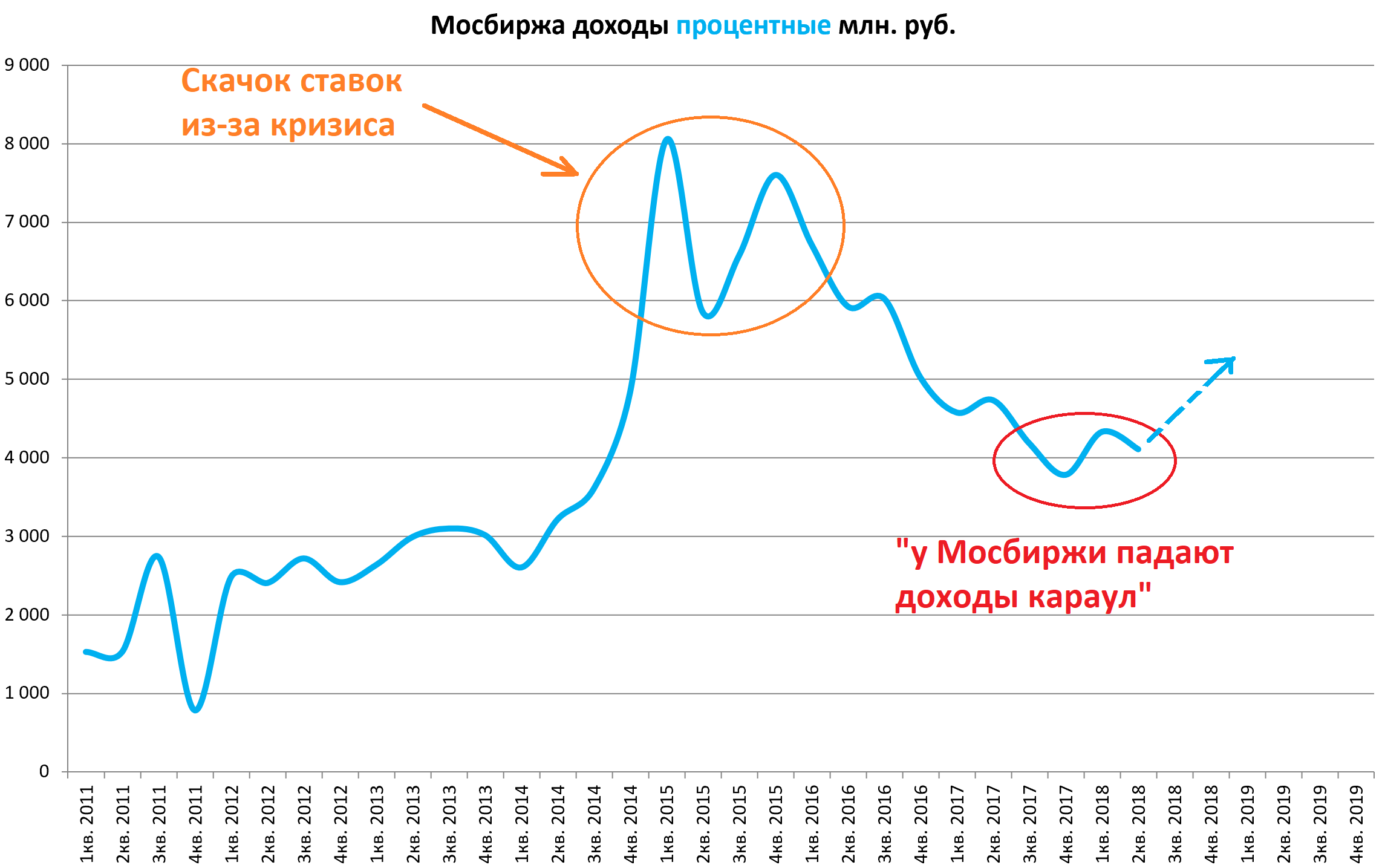

Бумаги были под давлением из-за снижения “сегмента процентов”

Мы ожидали разворот показателей после 1-го квартала

https://eve-finance.ru/t/moskovskaya-birzha-otchet-za-1-j-kvartal-2018-po-msfo-pokazateli-razvorachivayutsya-vverh/971

И после итогов 2-го квартала становится ясно, что дно пройдено и впереди возвращение к росту показателей. Писал что будет ИИ.

Просто диаграммы.

Ядро биржевого бизнеса - устойчиво растет.

Какие у этого направления перспективы?

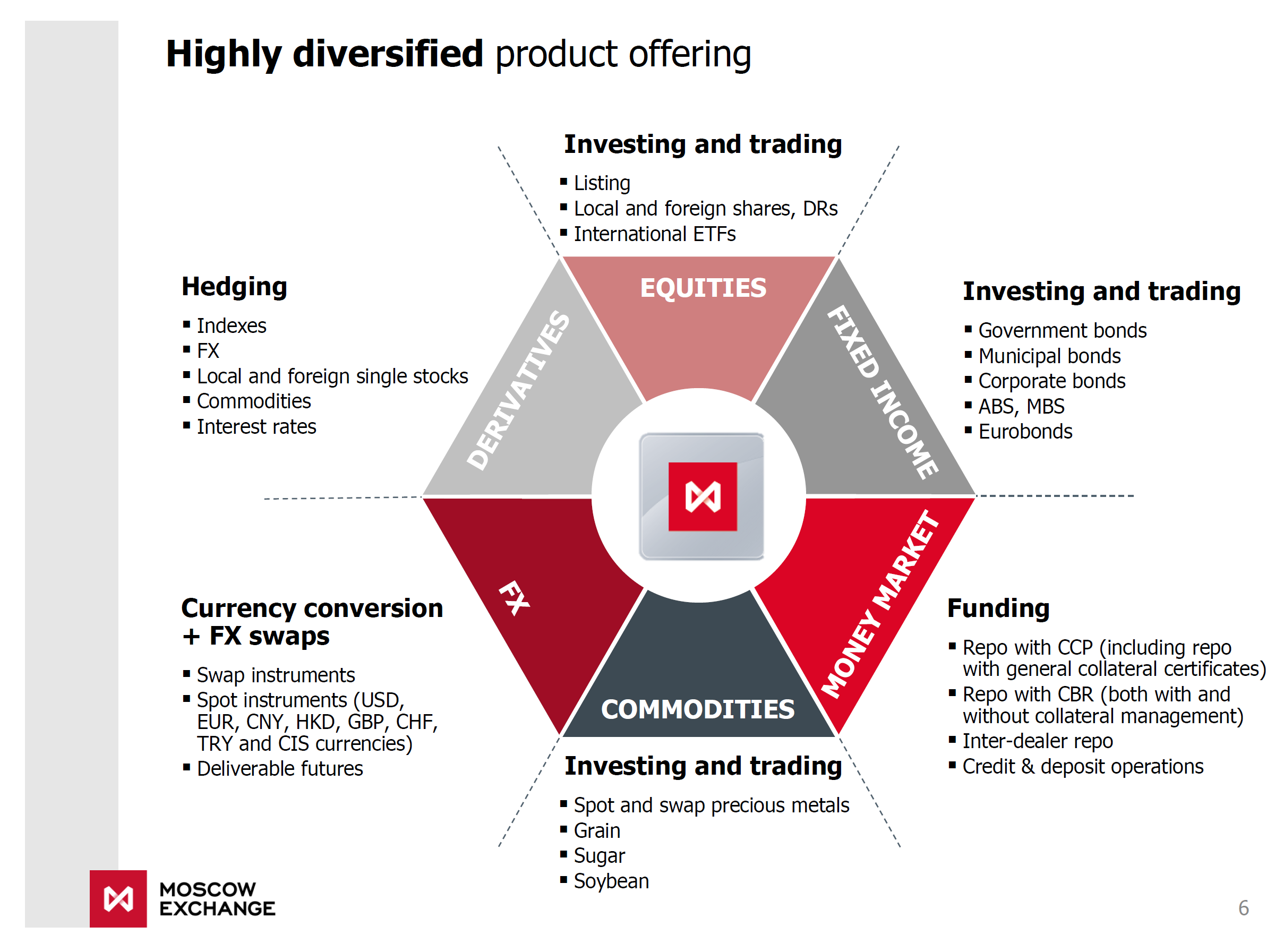

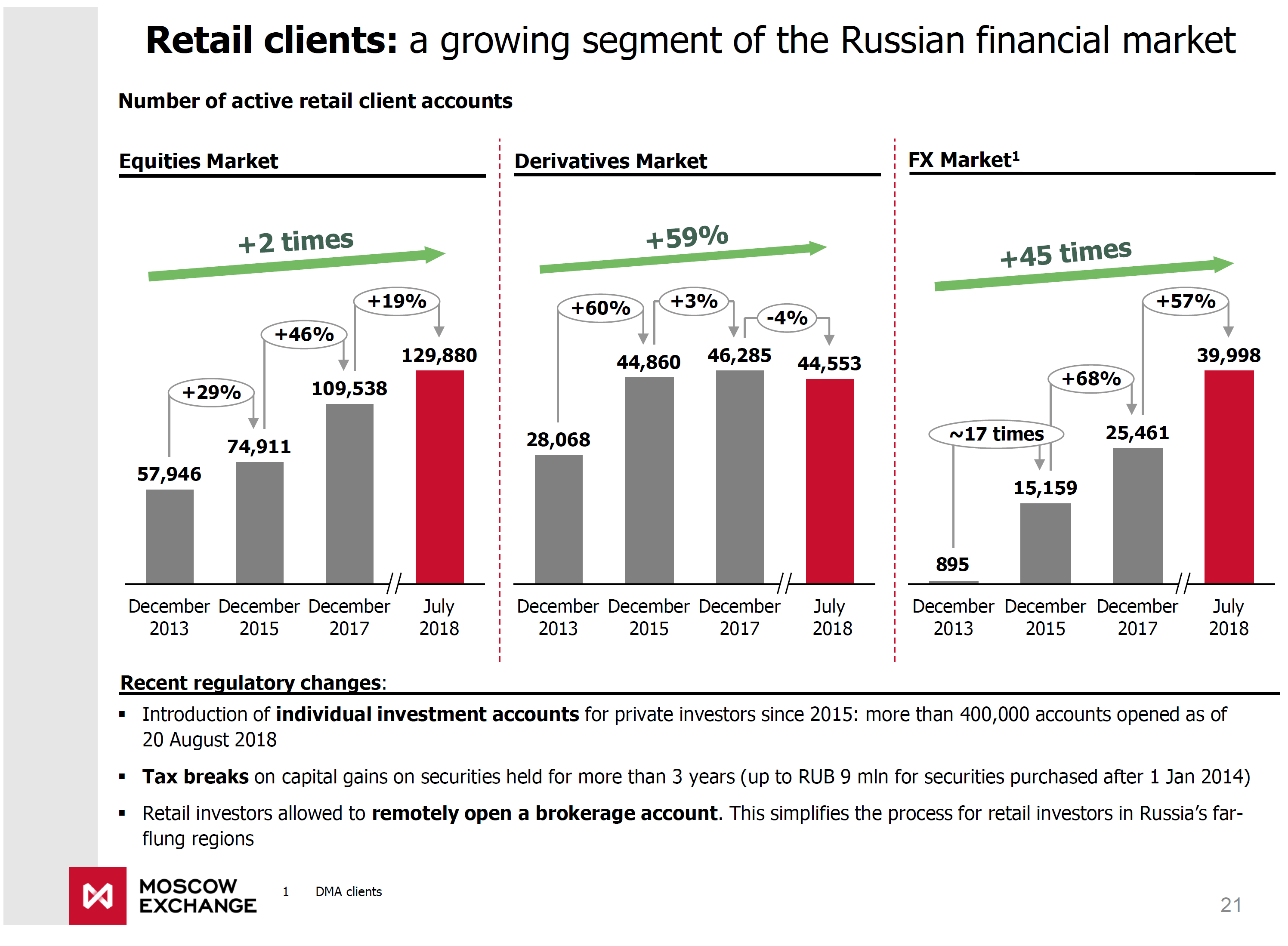

У биржи много продуктов. Не только ИИС конечно же.

Биржа демонстрирует разнонаправленные достижения в разных сегментах.

Динамику в каждом рассмотрим отдельно по итогам 3-го квартала.

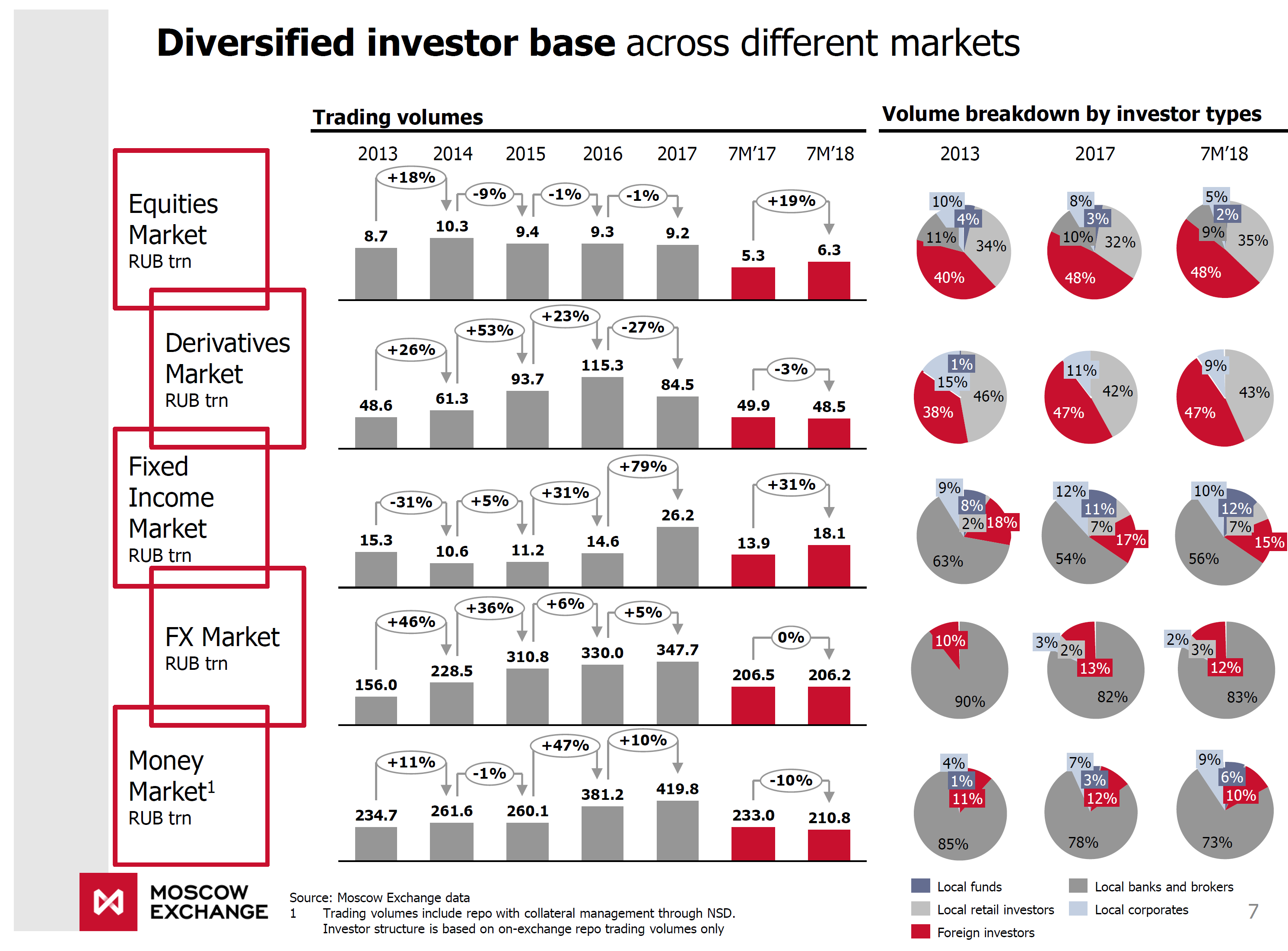

Основные обороты идут на валютной сессии, денежном рынке. Обратите внимание на скачок в бондах.

Иностранцы доминируют на рынках акций и срочном рынке (мы в одном водоеме с акулами, не надо расслабляться, ведь акулы всегда хотят есть).

В остальных секторах доминируют отечественные банки.

Стратегия 2020.

Все растет как на дрожжах.

Частные инвесторы идут на биржу из депозитов, и депозитов уже не 24 трлн. как было на старых диаграммах а 40 трлн.!

Рынок бондов, главная альтернатива депозитам пошел вверх и достиг 19,4 трлн. рублей.

Можно поспорить на ящик коньяка что 30 трлн. будет по итогам 2020.

Уникальные счета, их открывают в госбанках для привлечения населения на рынок.

Копится критическая масса. Индустрия вот-вот поменяется.

Биржа вводит новые продукты.

Звучит невероятно, но наша биржа стала ТОП-3 по торговле нефтью в мире.

Компания при этом платит почти всю прибыль на дивиденды.

Дивиденды 2018 очевидно будут больше чем за 2017.

Возникает вопрос, а почему такой прекрасный понятный растущий актив, который помимо роста и сказочных перспектив дает еще и дивиденды (о том почему глупо все оценивать как альтернативу депозиту читайте в статье про Газпром) никому не нужен и да еще и падает?

Дело в том, что вторая часть бизнеса это доходы от размещения средств клиентов. Вот юмористический пост на тему https://smart-lab.ru/blog/102314.php

Так вот из-за снижения ставок, несмотря на рост объемов клиентской массы, доходы падали.

Не то что бы они падали, но в глазах инвесторов это было так.

То есть примерно как люди не поняли в свое время откуда прибыль взялась у Аэрофлота или Сургутнефтегаза так они и по своей наивности думали что так теперь будет всегда.

И точно также как в Аэрофлоте и Сургутнефтегазе когда их осенило и они разочаровались это и был лучший момент входа так как прибыли возвращаются!

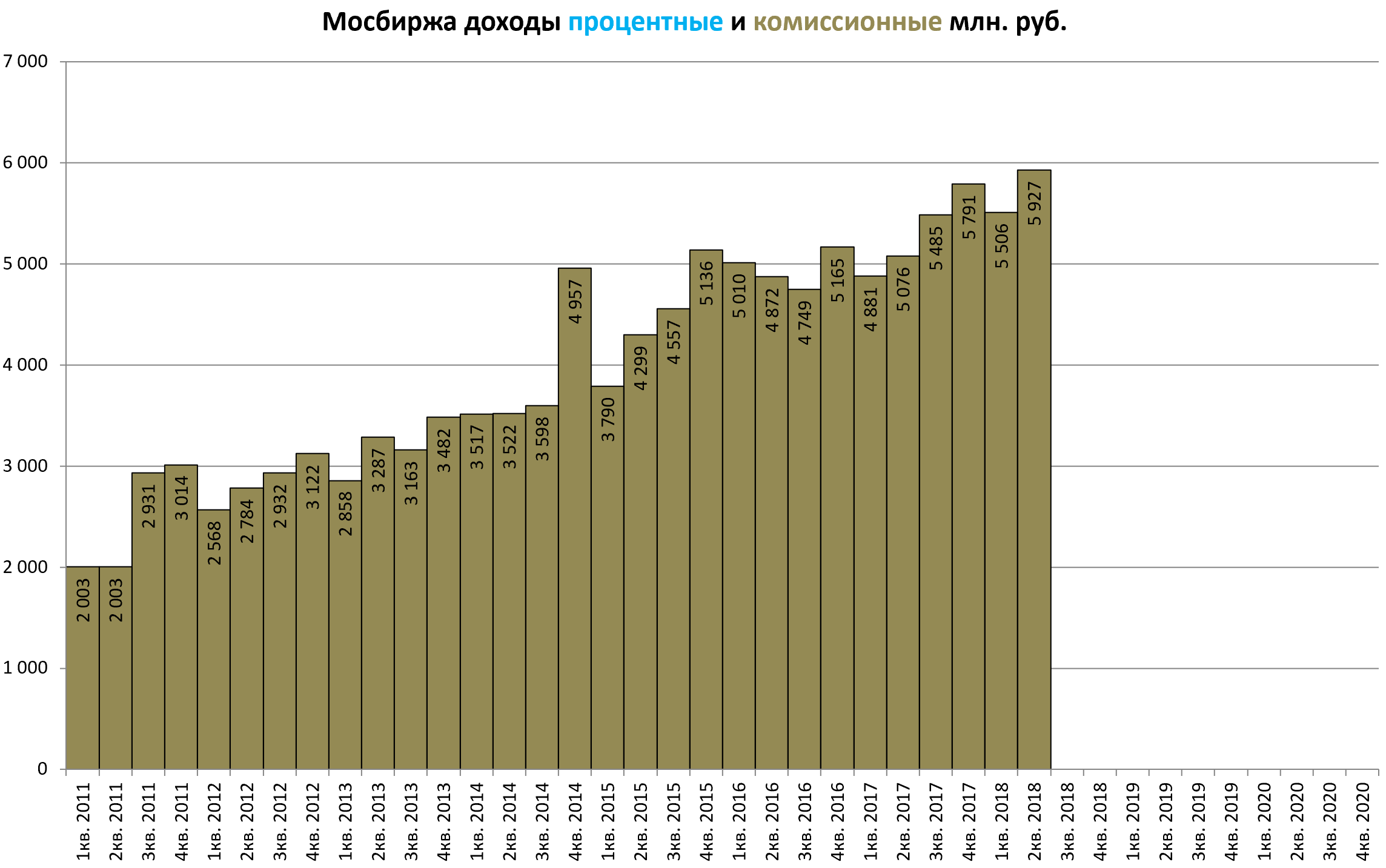

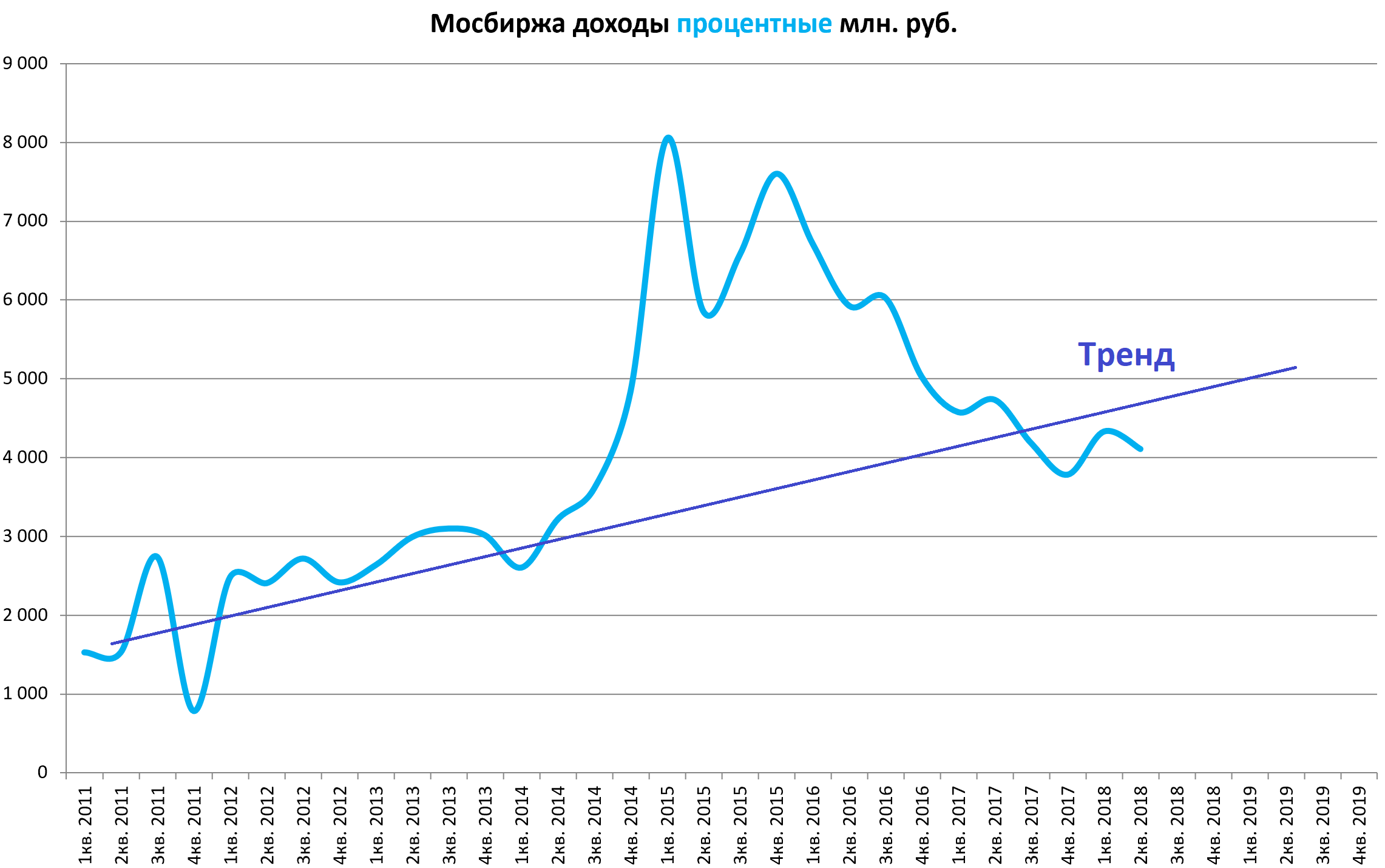

Схематично это выглядит так.

В 2017-2018 аналитики в стиле акына стали писать “опять упали процентные доходы”, как будто догадаться нельзя было раньше ведь ставки падают!

Если “срезать” скачок 2014-2016" то все выглядит как плавный рост.

Текущая волатильность и скачок (небольшой) ставок плюс рост бизнеса в размере обеспечат рост процентных доходов .

То есть рост комиссионных доходов продолжается и вероятно продолжится, а процентные доходы как минимум перестанут снижаться.

Акыны будут потом писать “в результате роста ставок выросли процентные доходы”.

Идея заключается в покупке акций Московской биржи и удержании их в течении 1-2 кварталов в ожидании роста показателей и тогда на актив обратят внимание.

Апсайд небольшой, но надежный около 20%. То есть цель 118 рублей + промежуточные дивиденды .

Плюс все кто верит в нашу биржевую индустрию, которую испытания, как показывает практика, только закаляют, сейчас отличный момент для входа в стратегическую длинную позицию.

В каком-то смысле это хедж, так как “казино всегда в плюсе” и еще и делится с совладельцами, выплачивая 90% чистой прибыли. Любой скачок волатильноСти (9-е апреля, черные августы, ноябрьские санкции) всегда идут на пользу активности участников.

Отдельно про акции. Просто дополнительная информация.

Вот структура капитала. Ожидается пожалуй только выход ВЭБа.

Однако, раньше акции были у участников рынка и их просто отнесли ко free-float.

Казначейский пакет был частично погашен.

FIF считается как 0,6.