19.12.2017, 10:07

Все три идеи взаимосвязаны и переплетены. Рассмотрим их вместе.

Вчера Система проиграла апеляцию. Акции упали.

10:28

Ключевым вопросом в деле, по мнению ответчиков, является наличие убытка. Было доказано, что взамен одного имущества в ходе реорганизации было получено другое имущество — акции «Башнефти». Истцы, а вслед за ними и суд, подменяет вопрос убытков вопросом противоправного действия с целью вывода имущества. Ответчик заключает, что по мнению истцов, сам выкуп акций являлся убытком».

Я откровенно ошарашен. Абсурд!» — восклицает представитель «Система-Инвест».

Ответчик возвращается к вопросу о валюте и говорит, что никаких соглашений между истцом и ответчиком нет на эту тему, что все происходит на территории РФ, где валюта делового оборота — рубль. Крупнейшая российская нефтяная компания настолько не доверяет российскому рублю, что агитирует за покупку доллара, делает вывод «Система-Инвест».

Подробности: https://regnum.ru/news/economy/2358445.html

Шанс на то, что оменят валютную корректировку был немалый. Но это российский суд.

Все подгоняют под размер дивидендов, которые получила Система с Башнефти за 2009-2014.

Мне кажется продавали не форумные спекулянты, а один или несколько крупных игроков. Сама сделка по риск/доходность была хороша. Победа Системы в суде +100%, проигрыш -10%.

По большому счету ничего не изменилось. Мы в своей идее ИИ №53 исходили именно из проигрыша, странно, что кто-то мог так эмоционально это воспринять. Поэтому считаем, что продажи были не эмоциональные, не паркинсонщиками, а просто большие парни вышли. В любом случае, судя по объемам, все кто хотели вышли.

На всякий случай для лучшего понимания всех рисков и цифр мы подкорректируем сценарий Ж и назовем его Ж Lite.

Система вероятно уже заручилась поддержкой Сбербанка и он даст 136 млрд. взаймы.

Напомним наши расчеты.

Долг Системы вырастает до 220 млрд. рублей (99 + 136 - 14).

МТС способна платить весь FCF и даже немного нарастить долг.

Долг/EBITDA =1 или очень мал.

Система сможет платить как проценты, тем более ставки падают, так и дивиденды своим акционерам, плюс развивать свои растущие активы (за которыми теперь мы внимательно смотрим).

Самые простые расчеты говорят, что акция должна стоить к 2019 году примерно 20 рублей .

Не забываем, что Система НИЧЕГО НЕ ПОТЕРЯЕТ на Башнефти. Отбросьте эмоции, мы все посчитали.

http://eve-finance.ru/t/sistema-i-dividendy-bashnefti/247

http://eve-finance.ru/t/sistema-i-dividendy-bashnefti-2/250

Победа в кассации или успешный иск Системе к Роснефти это некие резервные бонусы. Мы их в расчет не берем.

Если суд установит истину, то акции Системы конечно вырастут 30-35 рублей.

Далее второй иск. Предположим, по неведомым причинам все дойдет до второго иска. Это маловеротяный сценарий.

Не будет мировой, будет борьба. Что будет тогда?

Тогда будет тот самый Ж lite.

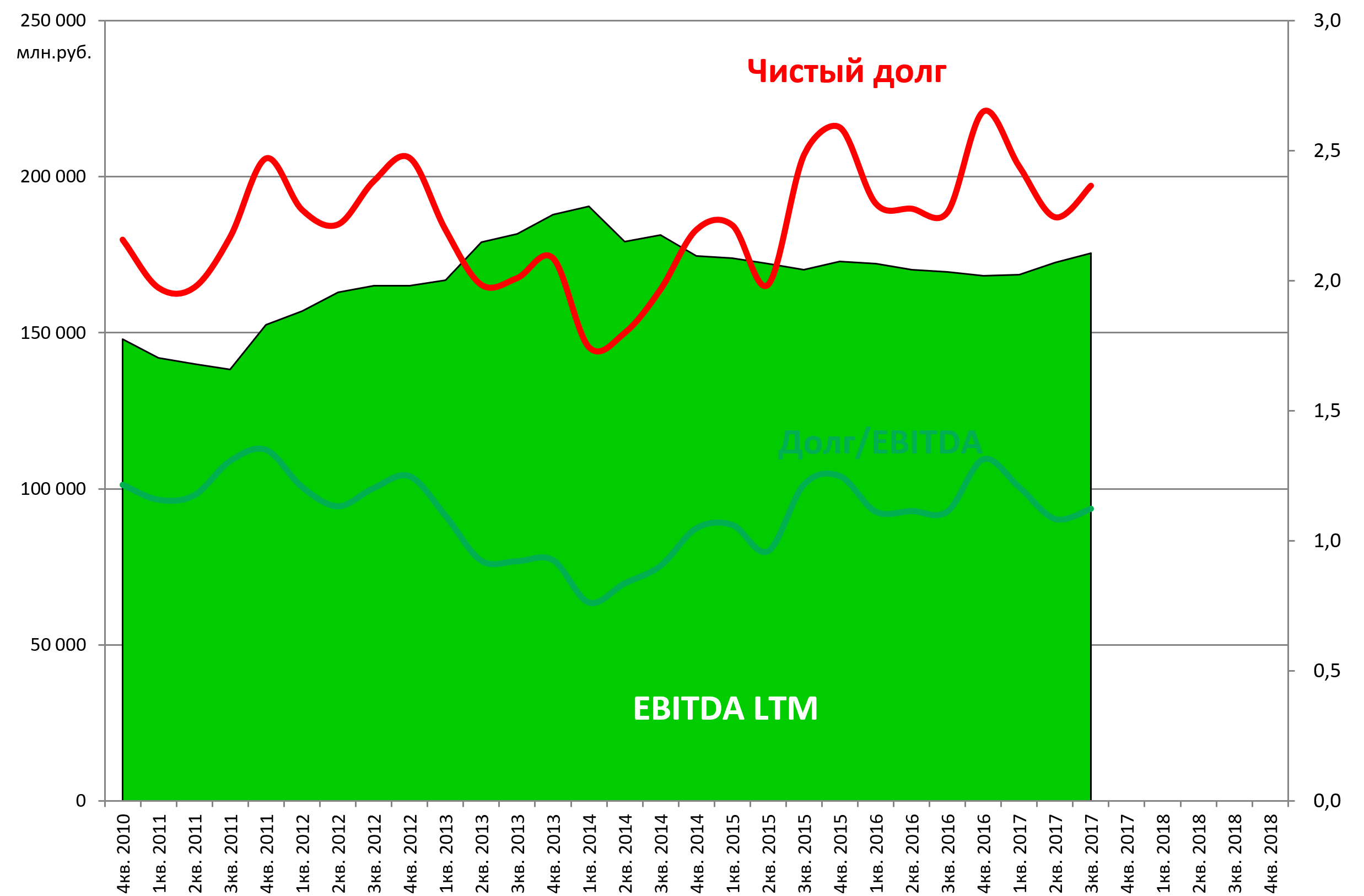

В отчетности будет консолидированный долг 723 млрд. рублей.

Консолидированная EBITDA 190 млрд. рублей.

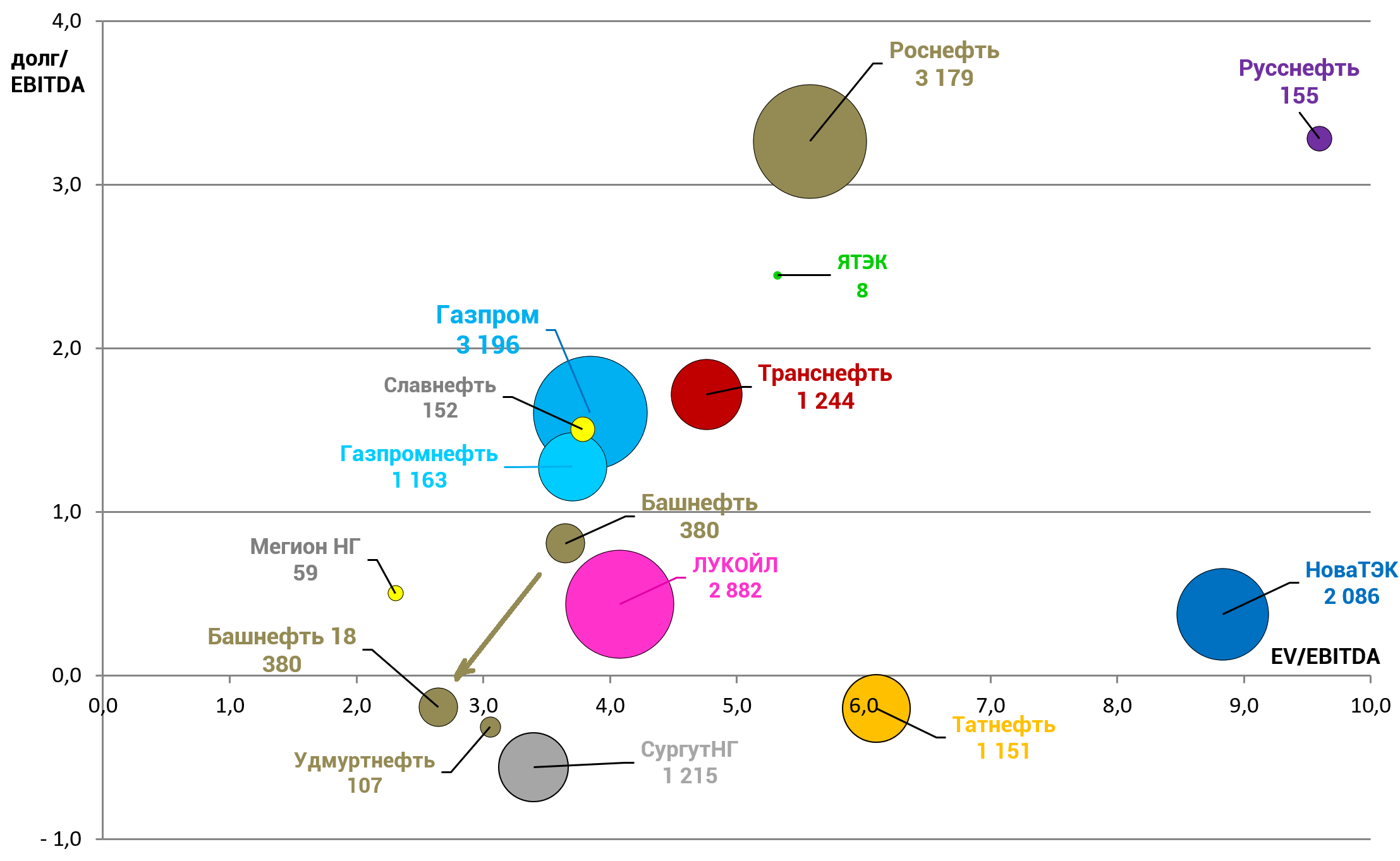

EV/EBITDA = 4,3

долг/EBITDA = 3,8

Это нормальная оценка.

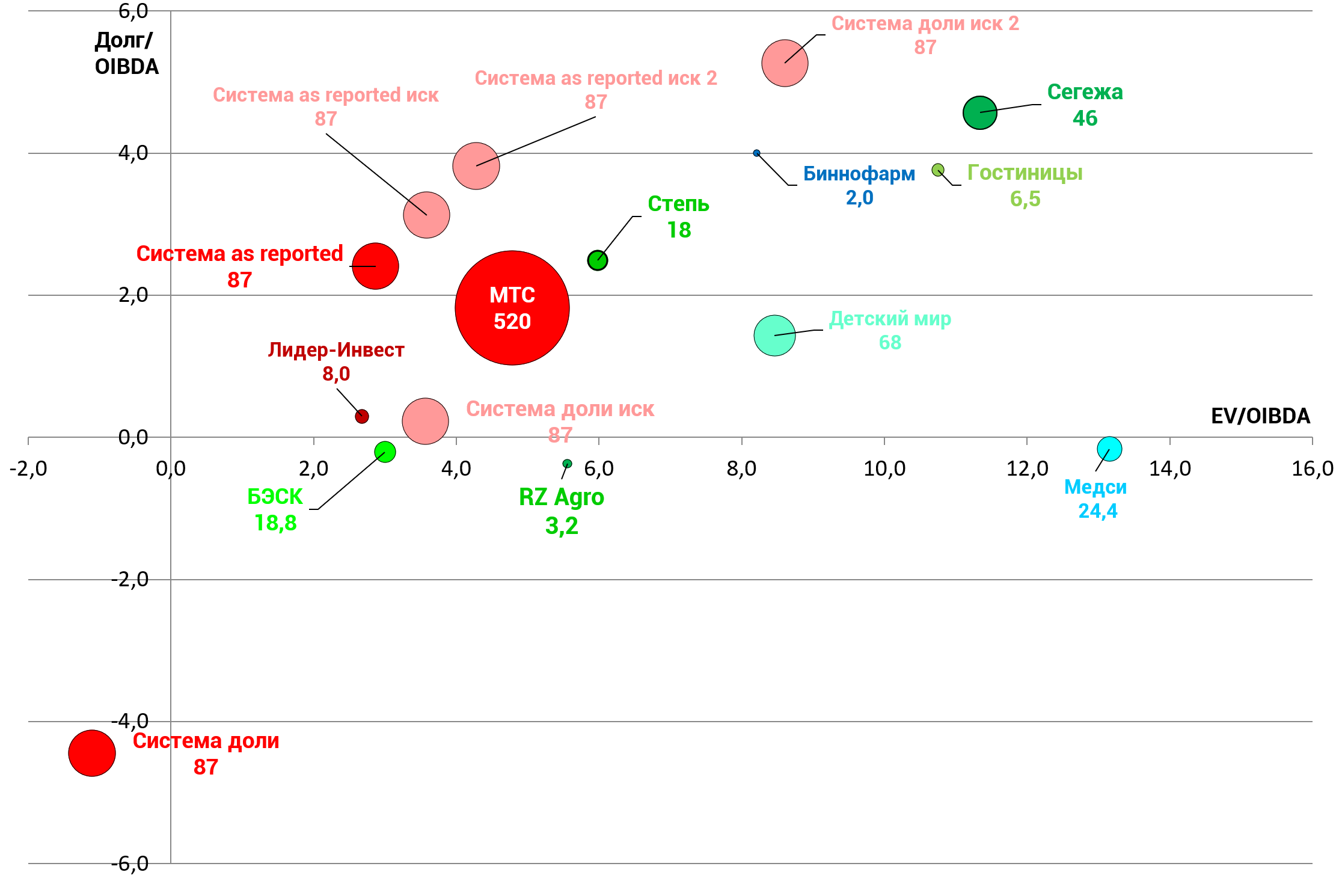

Если мы учтем холдинговую струкутру компании и просто зачтем Как у РУСАЛа долю в ГМК рыночную стоимость публичных долей в МТС и ДМ (где у Системы не 100% акций а лишь 50,01% и 52,1%) в чистый долг.

Чистый долг непубличных дочек 78 млрд. рублей. Долг на корпоративном центре 99,5 млрд. Но есть еще зависшие дивы на 14 млрд. И два иска.

Итого чистый долг 137 млрд.

При этом EBITDA LTM имеющихся активов сейчас около 26 млрд. (но будет выше из-за роста и из-за деконсолидации убыточного SSTL).

EV = 87 + 137 = 224 млрд. рублей.

EV/EBITDA = 8,6

долг/EBITDA = 5,3

но форвардные показатели будут лучше (EBITDA группы вырастет до 35 млрд., денежные потоки от МТС позволят платить проценты), в то же время компания вероятно не будет платить дивиденды или снизит их.

Сценарий Ж Lite предусматривает, что Сбербанк даст финансирование.

Выкручивание рук Сечиным, с подталкиванием к дефолту, в этом случае накрылось и он рискует проиграть уже в Верховном суде.

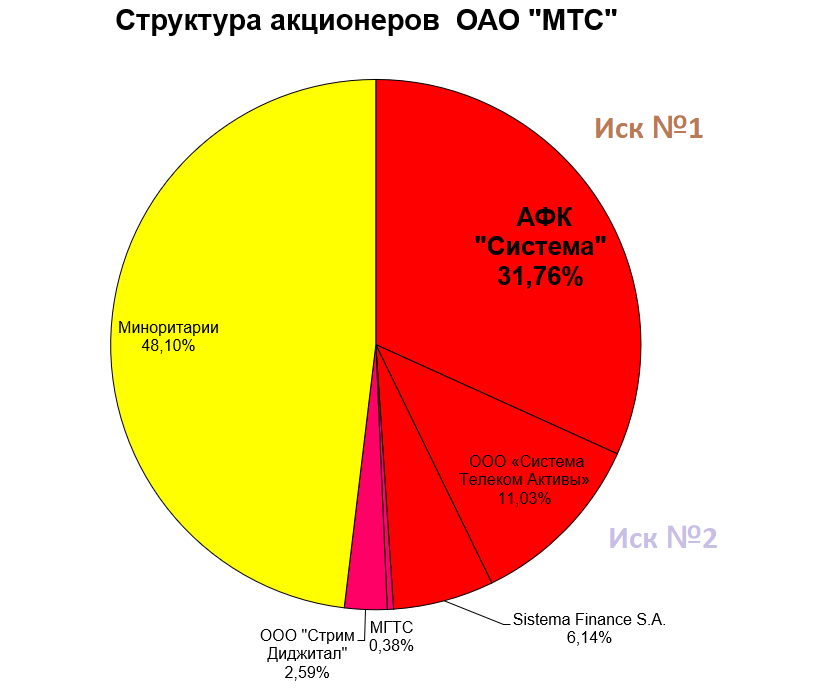

Мы считаем, что Система всячески интенсифицирует выкачивание денег из МТС .

Байбэк еще возможен на довольно крупный пакет Sistema Finance. А если аресты после выплат снимаются, то и дивы пойдут рекой.

Илея ранее уже сработала, но сейчас она возможно вновь нтересна.

Акции МТС погут подорожать до 300-350 рублей. Это EV/EBITDA = 5,8 нормальное значение для “дойных коров” вроде Татнефти.

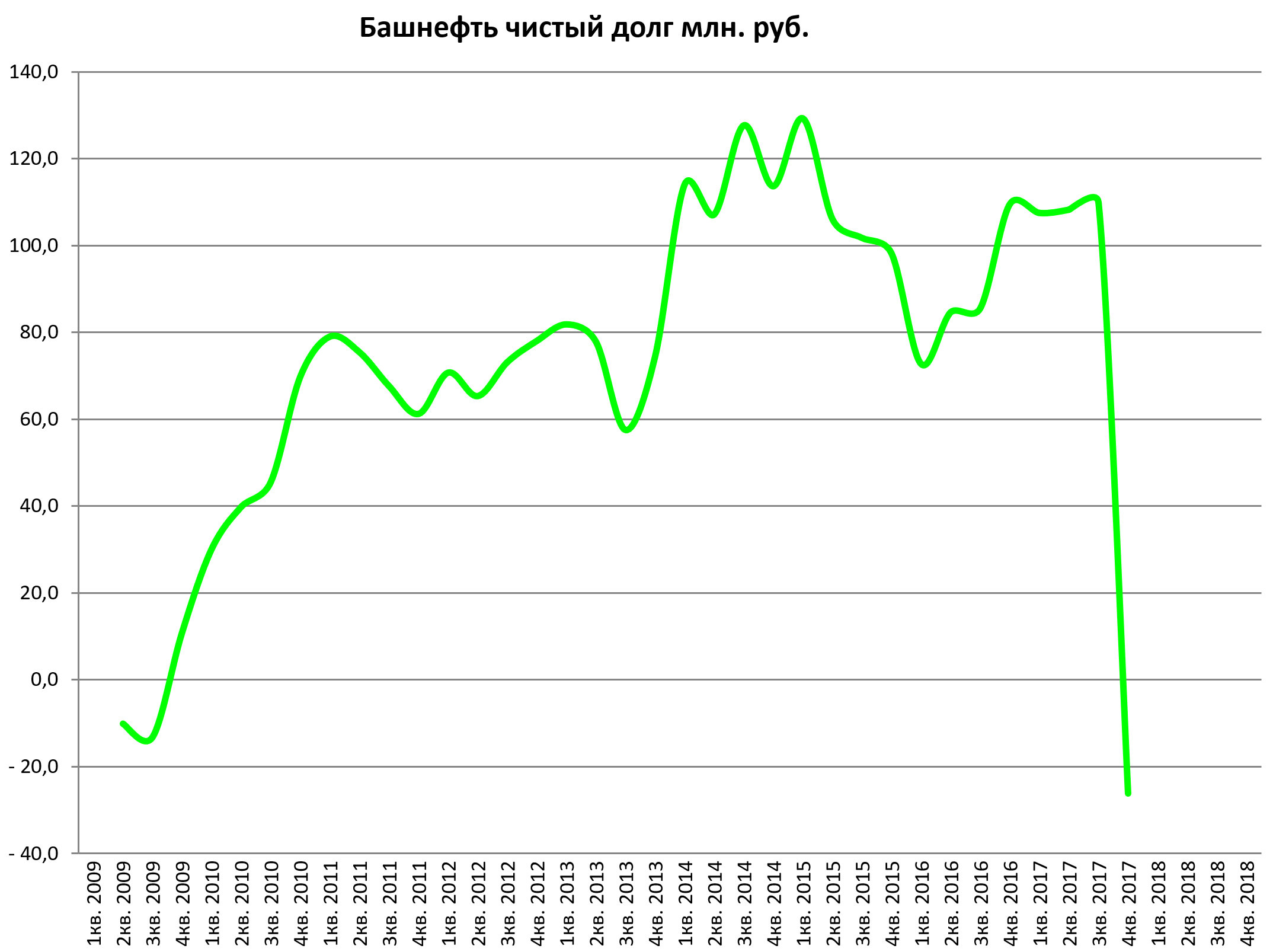

Теперь Башнефть ап.

Компания с очень высокой долей вероятности получает 136 млрд. рублей. Не Роснефть, а именно Башнефть.

Даже половина этого сулит космические дивы.

А в негативном случае, у компании просто исчезнет долг и она будет платить 150 рублей дивидендов в год.

Тогда это будет лучший актив в нефтегазовом секторе, тем более он платит 50% прибыли по МСФО на дивы.

Башнефть ап включаем в Инвестиционный бюллетень.

Такая акция должна стоить 1700-1800 рублей минимум.

Почему Башнефть ап вчера не выросла (136 млрд. это 750 рублей на акцию) загадка. Большие офера на продажу это шанс для разумного терпеливого инвестора купить эту акцию с прицелом на лето 2018.