29.10.2018, 12:33

Эта казахстанско-британская компания может стать российской.

-

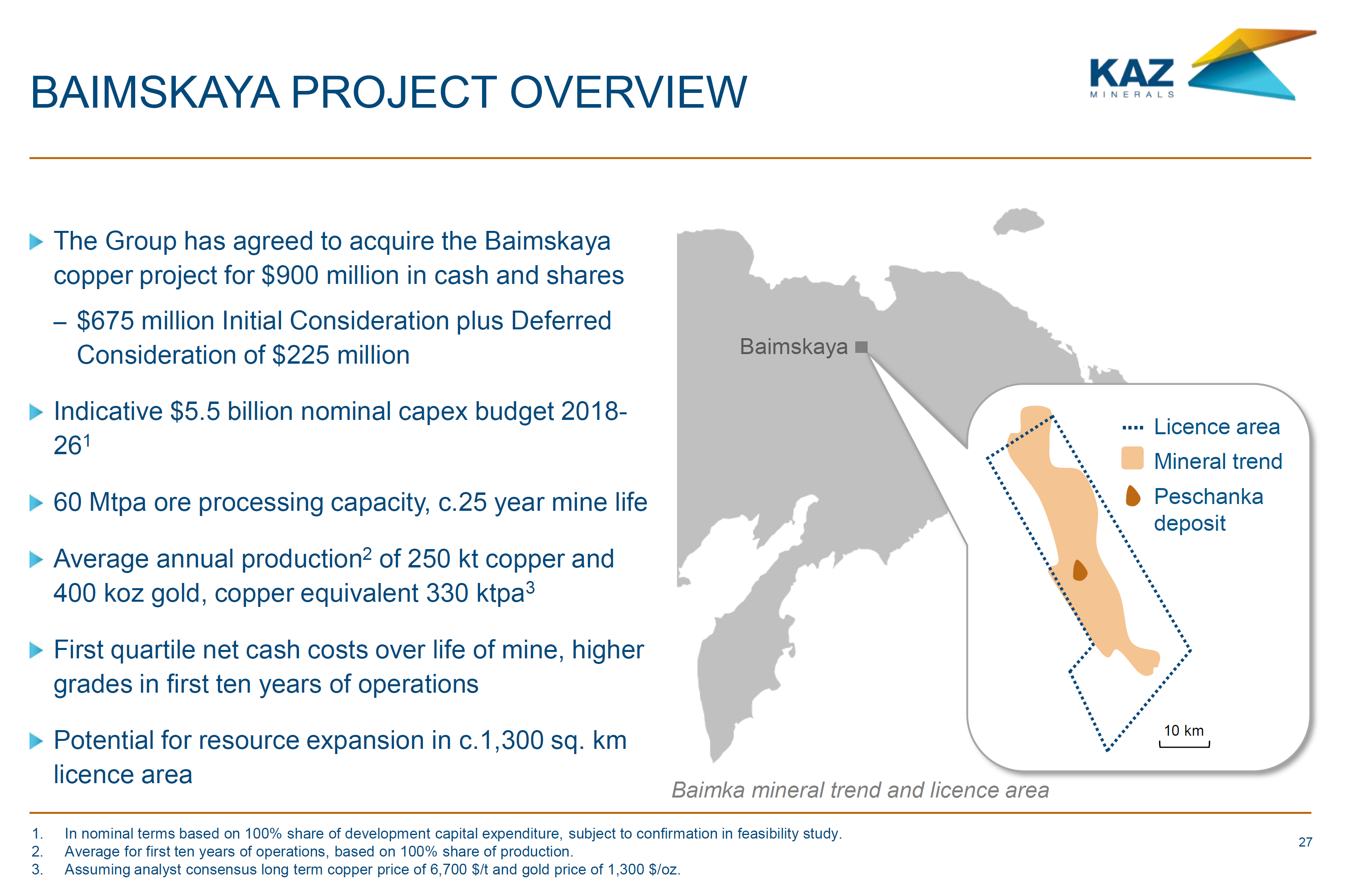

Баимская площадь на Чукотке, потенциально основной актив компании в будущем.

https://eve-finance.ru/t/kaz-minerals-otchet-za-1-e-polugodie-2018-investiczii-v-baimskuyu/1848

-

Потанин не исключил объединения с Быстринским ГОКом.

— Вы говорили о возможности создания на базе Быстринского ГОКа «Норникеля» и подконтрольной Роману Абрамовичу Баимки крупного медного проекта с перспективами IPO. Однако в итоге летом Баимку купила KAZ Minerals. Каковы в результате планы в отношении ГОКа? Планируется ли до сих пор IPO и spin-off?

— По Быстре с самого начала был план разделения рисков, когда мы запускали в проект китайцев и других инвесторов. Среди вариантов развития есть IPO. Выделение Быстринского ГОКа из «Норникеля» — это отдельное следующее решение, которое, возможно, будет обсуждаться после того, как компания станет публичной.

Для акционеров «Норникеля» это в каком-то смысле повторяет историю с выделением «Полюс Золота». То есть появляется компания с другим профилем, без никеля и палладия, четко ориентированная по сбыту на Китай. Это другая маркетологическая стратегия, другие макропараметры, которые влияют на проект. Есть логика в том, чтобы дать акционерам «Норникеля» прямой доступ к этим акциям. Уход с радара Баимки не лишает смысла освоение Быстры. Да и проект с Баимкой тоже нельзя полностью исключать. Это огромный актив, а KAZ Minerals — агрессивная, эффективная, но небольшая компания. Возможно, им будет интересно партнерство.

— В отношении IPO какая-то реальная работа идет?

— Да, конечно. Во-первых, ведутся интенсивные консультации с китайскими партнерами по поводу того, как это делать и где. Им представляется скорее Гонконг или Шанхай, мы про Москву и Лондон говорим, то есть идет нормальное обсуждение, подготовка корпоративных процедур. Но пока чуть-чуть рано об этом говорить, проект еще не вышел на проектную мощность, идут пуско-наладочные работы. Плановых показателей ГОК должен достигнуть в течение первого полугодия 2019 года, а осенью как раз будет хороший момент для того, чтобы посмотреть — пора продавать EBITDA 2020 года на IPO или стоит еще подождать.

Будем следить за компанией, тем более ее акции упали, впрочем как и другие медные.

Сводка с полей

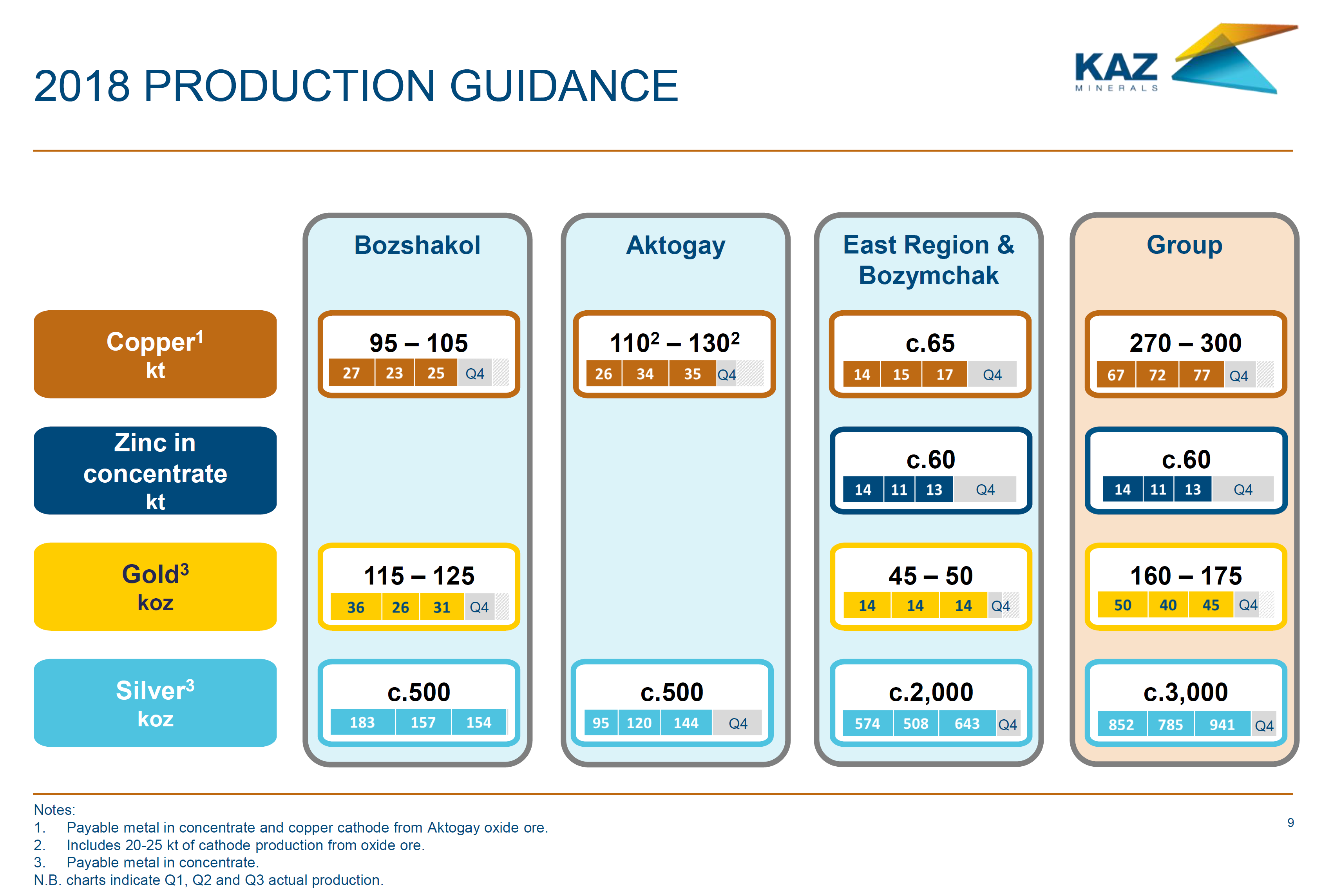

Председатель правления Группы KAZ Minerals Эндрю Саузам прокомментировал:

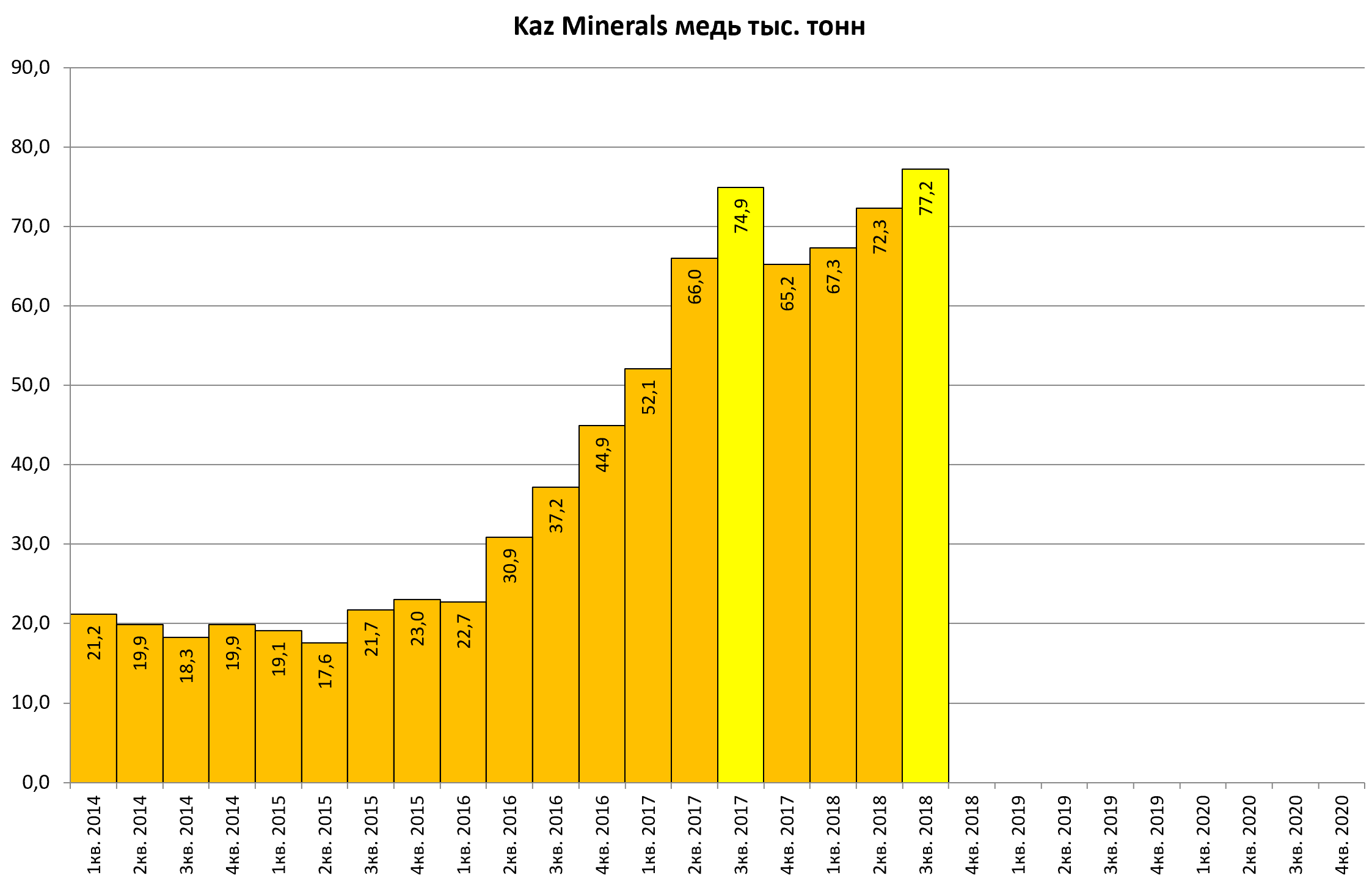

«В 2018 году Группа получила преимущество от плавного наращивания производства и высокого содержания

меди на новом руднике Актогай. KAZ Minerals произвела меди на 12% выше аналогичного периода 2017 года. После стабильного уровня производства в третьем квартале на предприятиях компании

мы занимаем крепкие позиции для достижения нашей годовой цели по производству меди и верхних границ запланированного диапазона производства золота и серебра».

Чистая задолженность Группы, по состоянию на 30 сентября 2018 года, сократилась до $1,986 млрд (30 июня 2018: $2,052 млрд) за счет высоких операционных денежных потоков, частично нивелированных капитальными затратами на проект расширения Актогая.

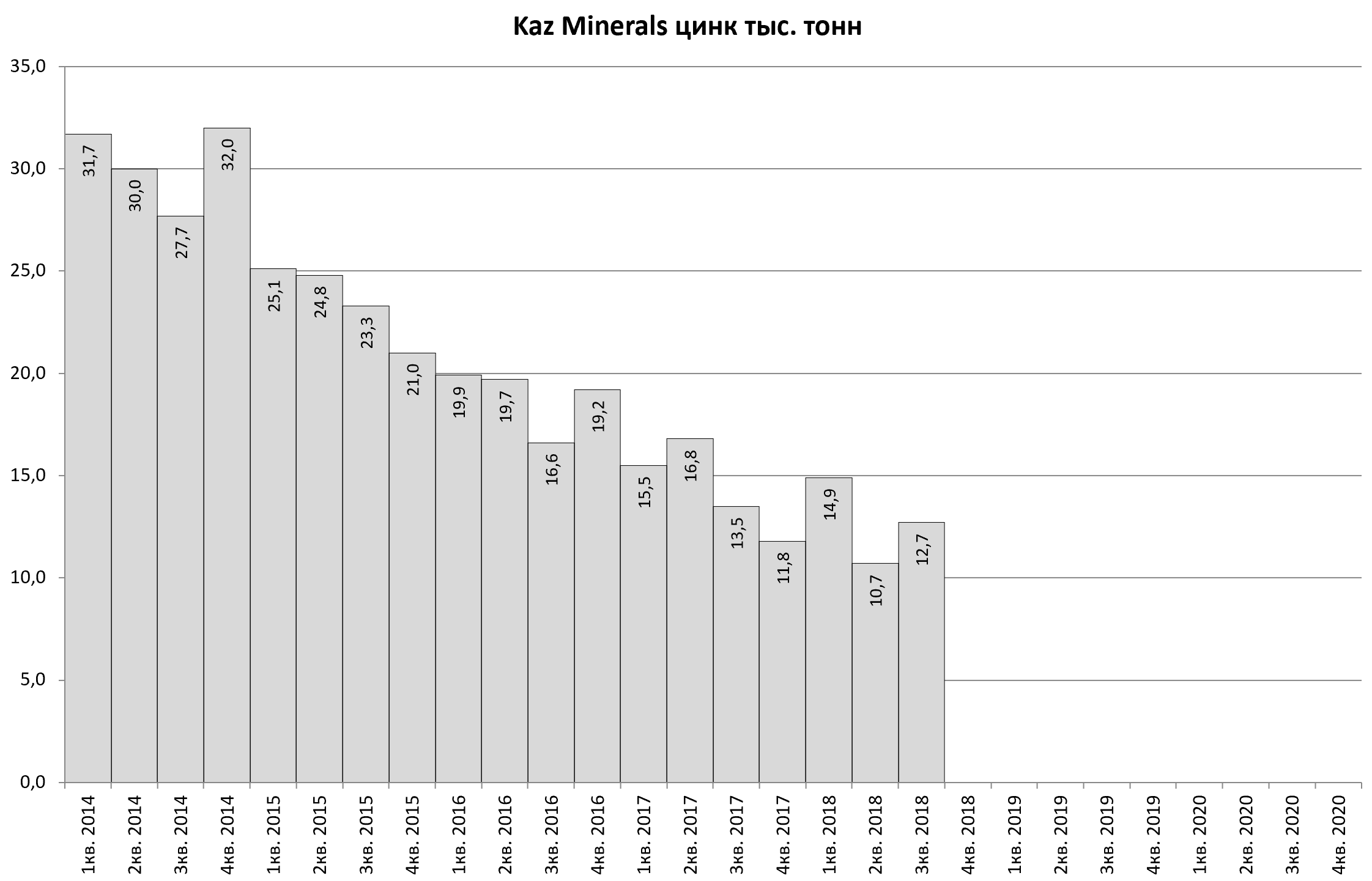

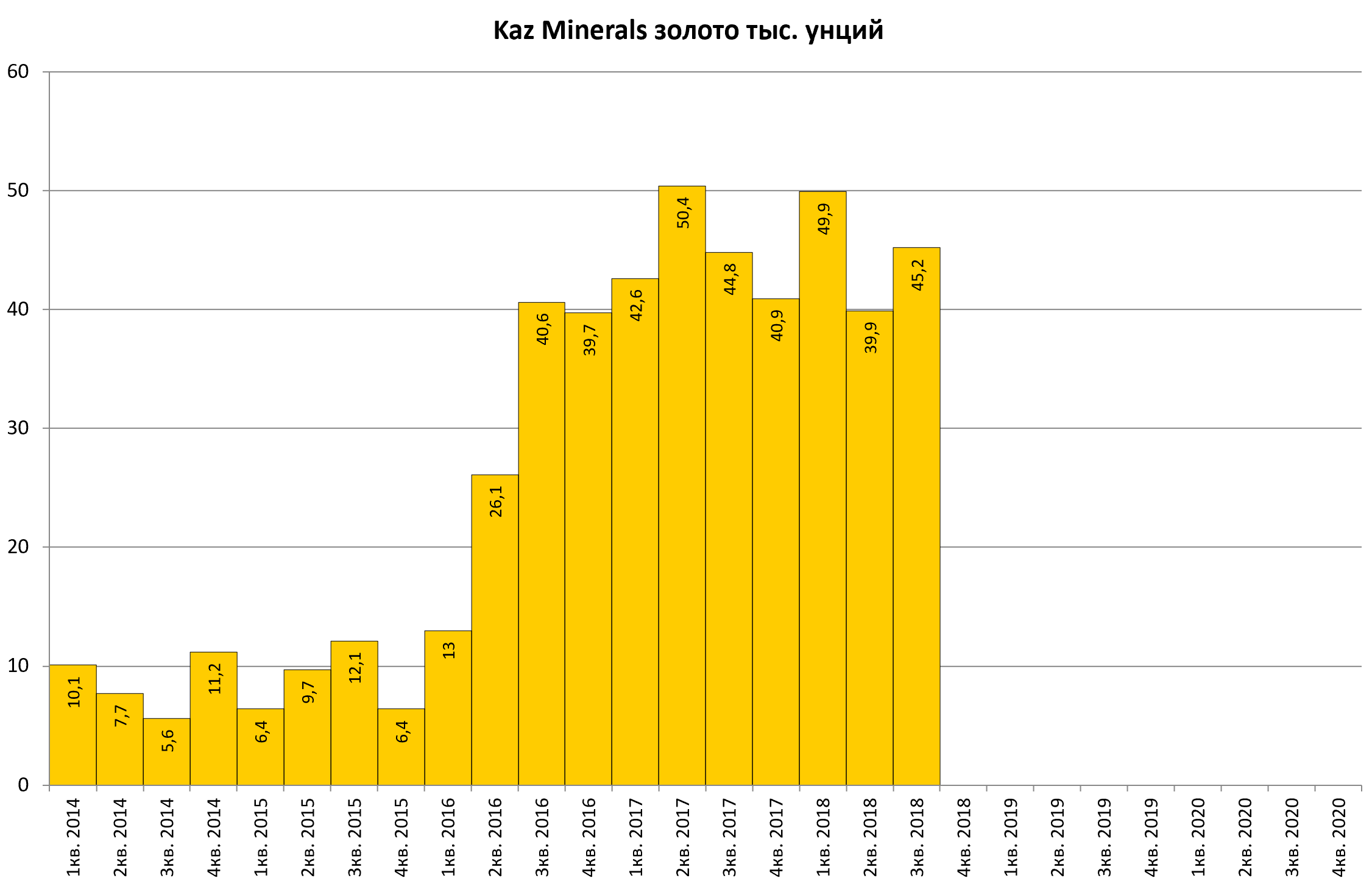

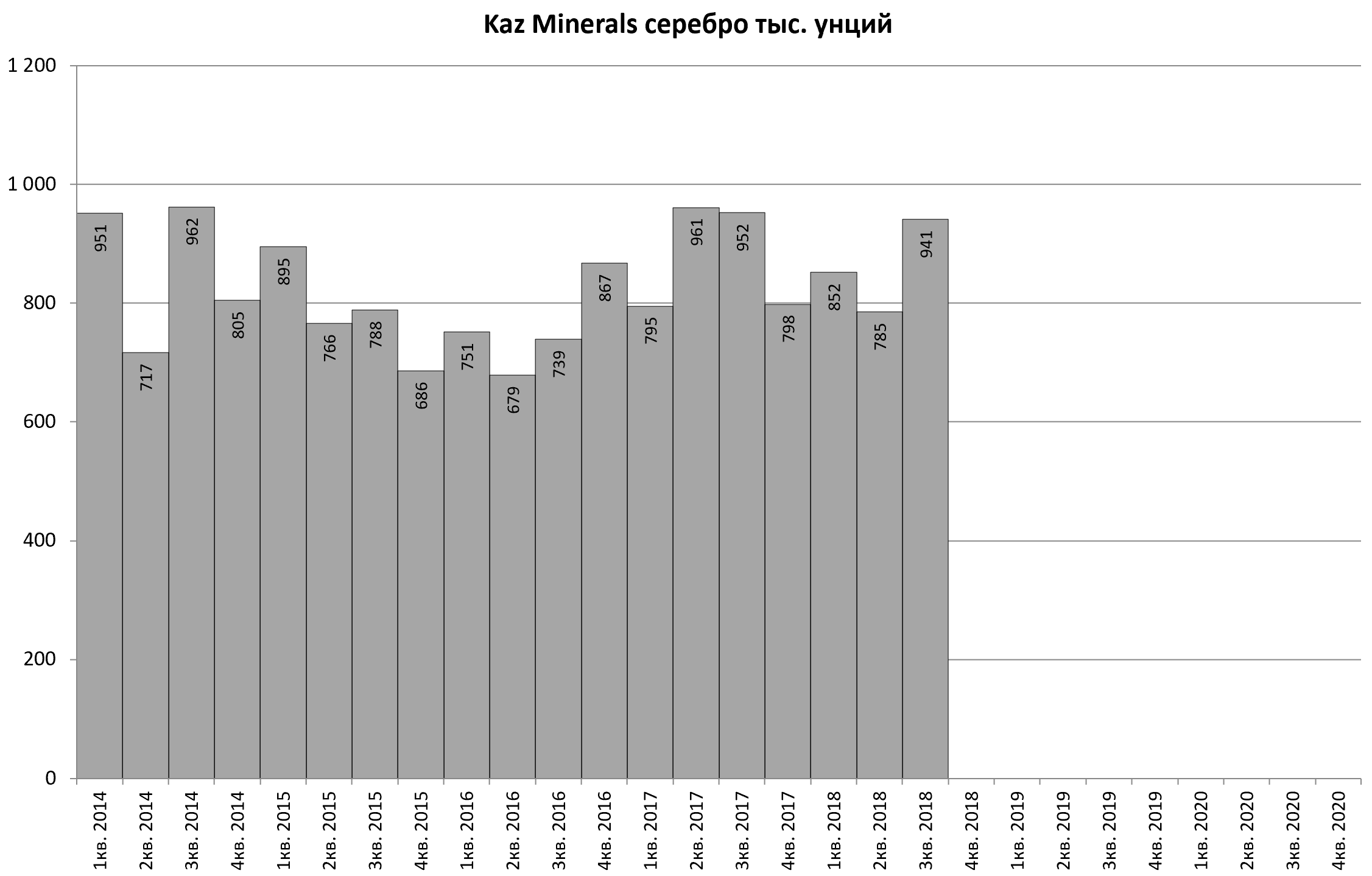

Компания попутно добывает золото, серебро и цинк в небольших обьъемах.

Компания дает прогноз.

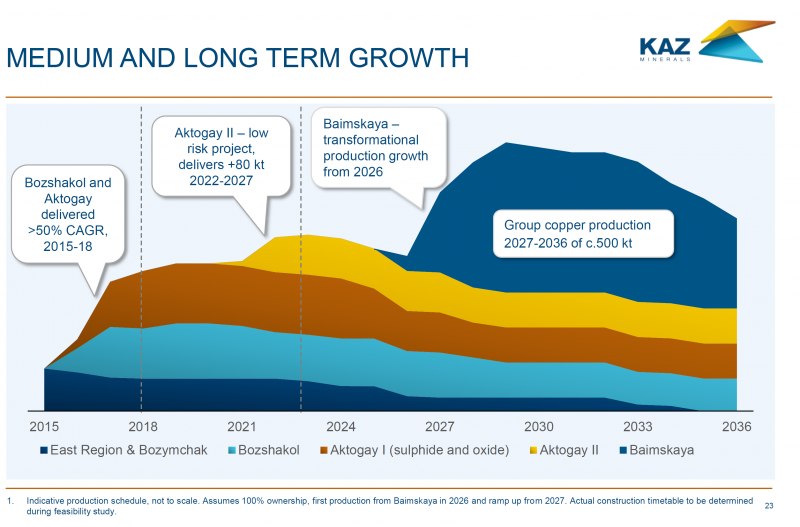

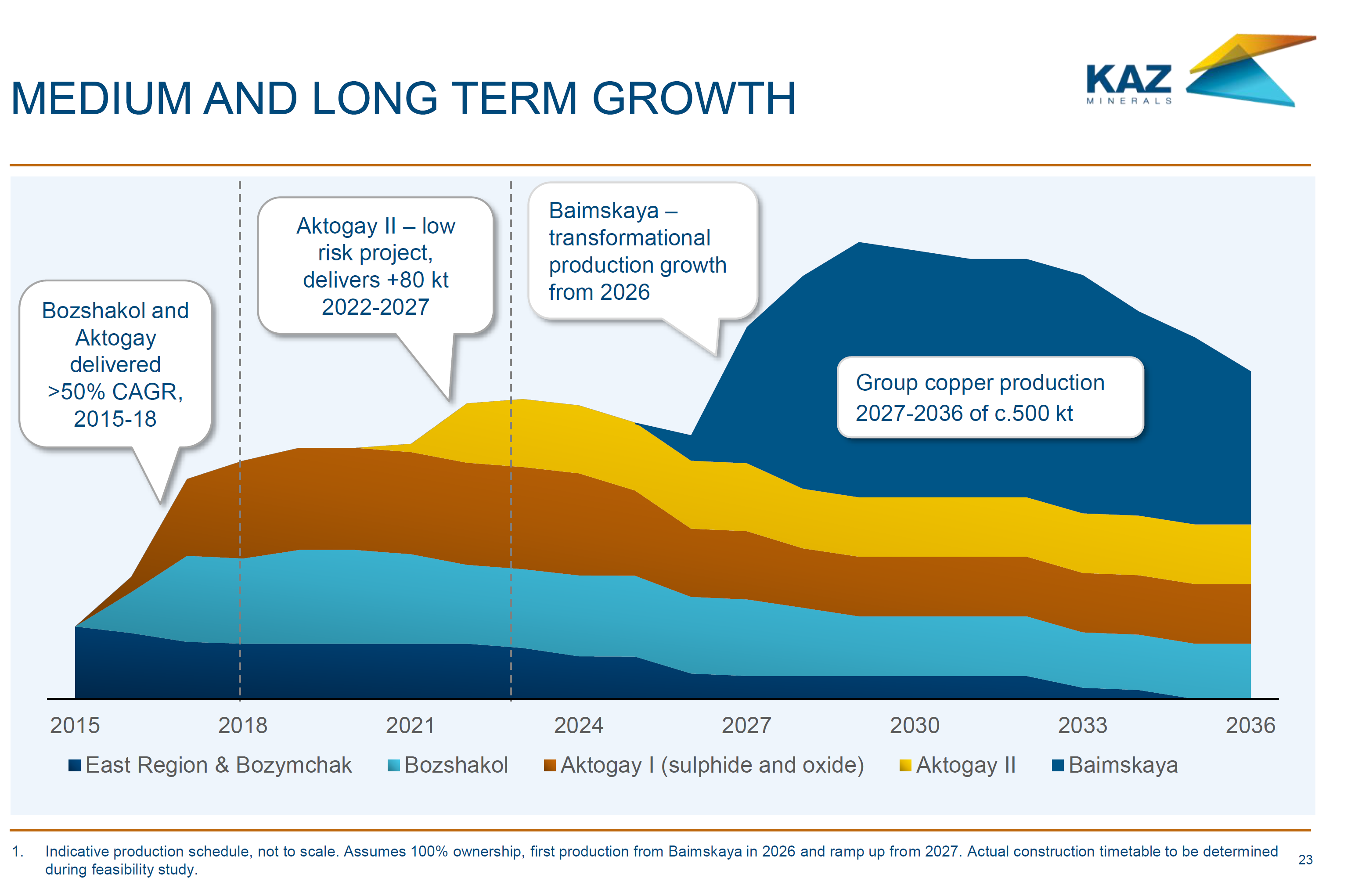

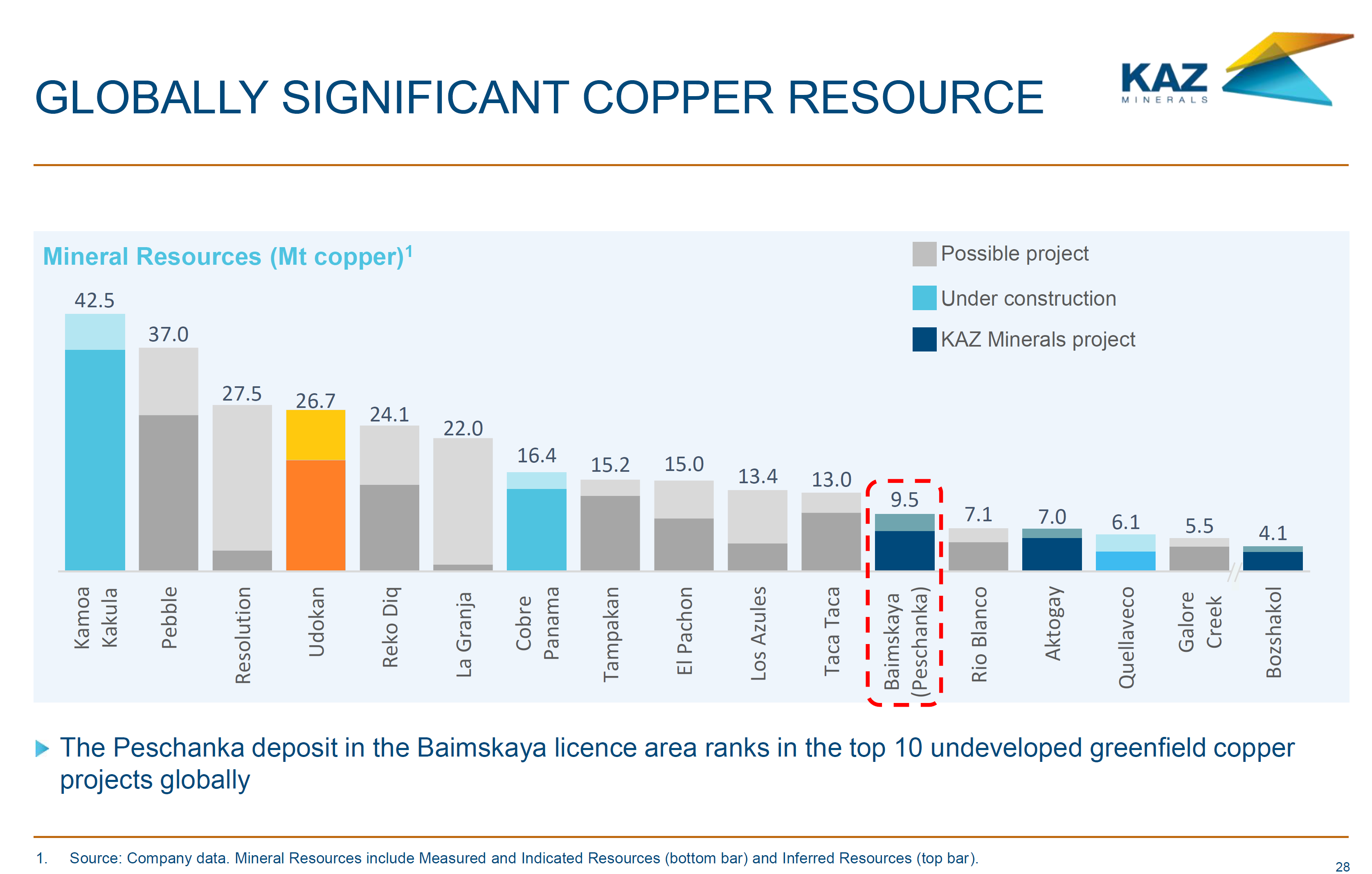

Добавим несколько слайдов про Баимку.

400 тыс. унций золота вдобавок к меди. Компания станет крупным золотодобытчиком.

Всего лишь за $5,5 млрд. ))

Проект входит в ТОП-10 медных гринфилдов на планете.

Расчеты в первой половине 2019.

В компании считают, что развитие Дальнего Востока в приоритете российского правительства.