06.09.2018, 13:00

Завершаем разбор крупнейших независимых медных компаний.

Предыстория

https://eve-finance.ru/t/rasstanovka-sil-sredi-krupnejshih-v-mire-proizvoditelej-medi/1854

Сегодня рассмотрим польскую компанию KGHM Polska Miedź , которая входит в Топ-10 производителей меди в мире.

KGHM (или Kombinat Górniczo-Hutniczy Miedzi) Polska Miedź является крупной европейской горно-добывающей компанией, которая включает в себя множество дочерних компаний.

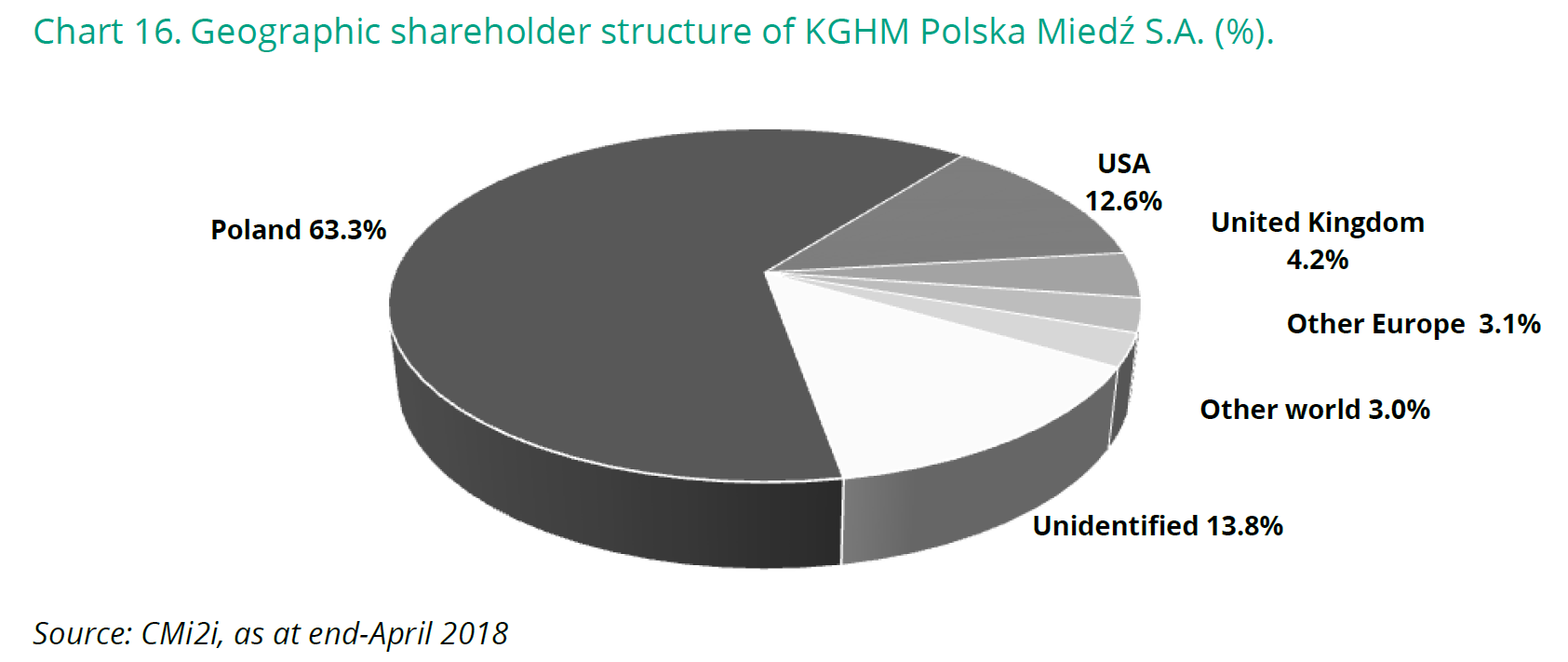

2/3 компаний принадлежит государственным фондам и Минфину Польши (31,8%).

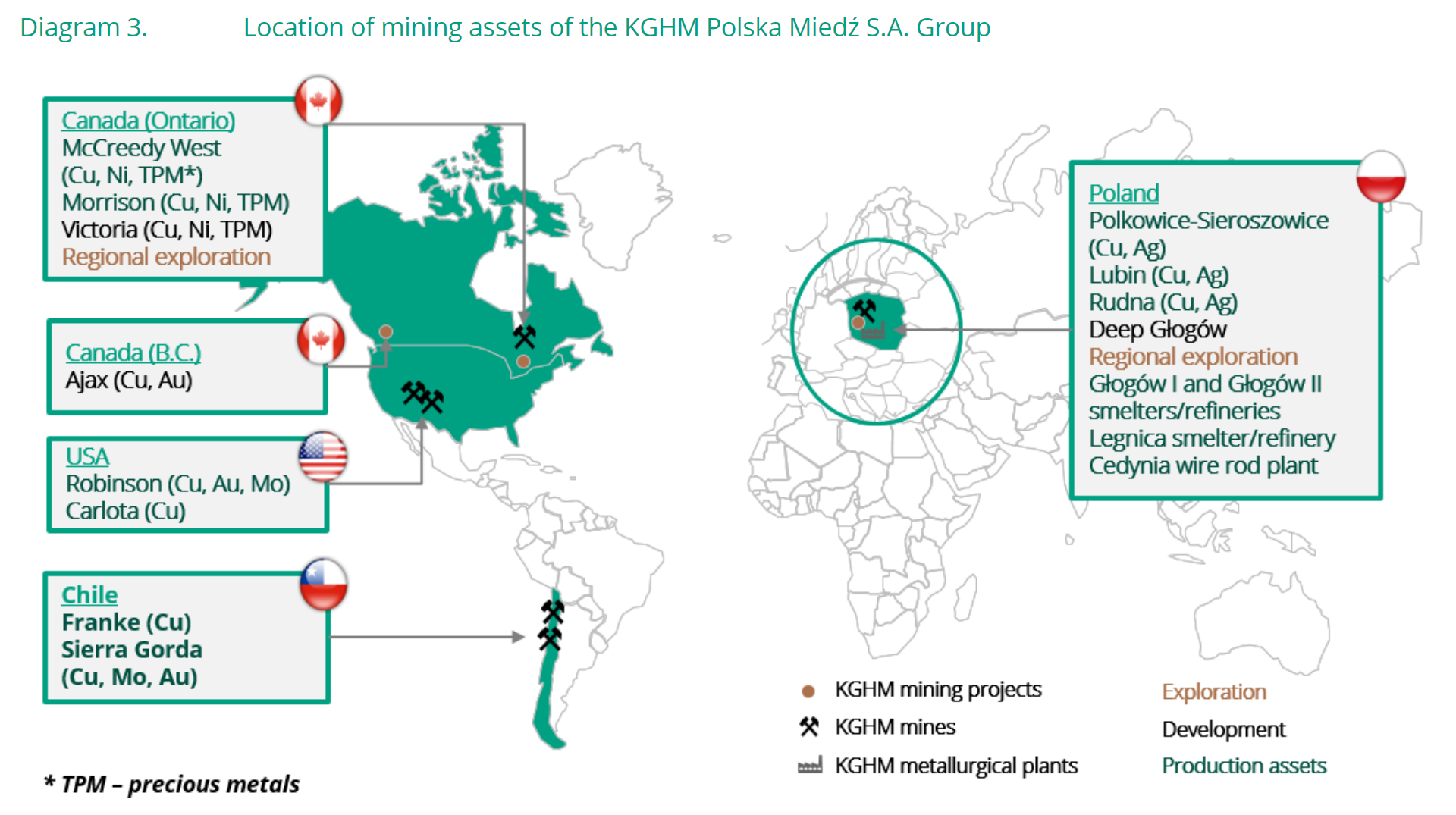

Свою производственную деятельность осуществляет на территории Европы, Южной и Северной Америки.

Материнская компания, осуществляющая свою деятельность на территории Польши, специализируется на добыче меди, серебра и золота, и приносит основной доход холдингу.

Крупная 100%-я дочерняя компания KGHM International LTD совместно с менее крупными компаниями специализируются как на добыче меди, золота и серебра так и на добыче никеля, палладия, платины и молибдена.

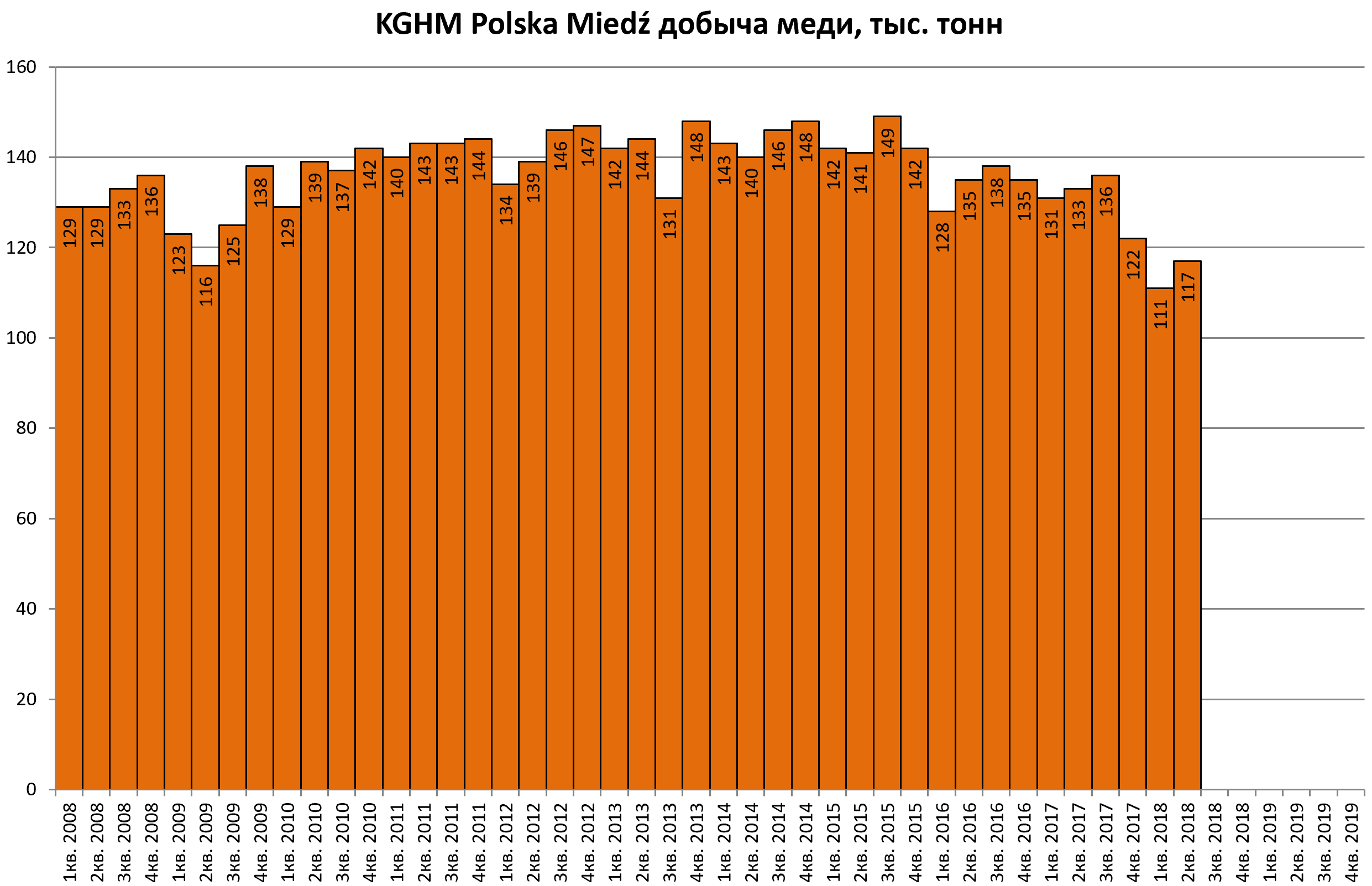

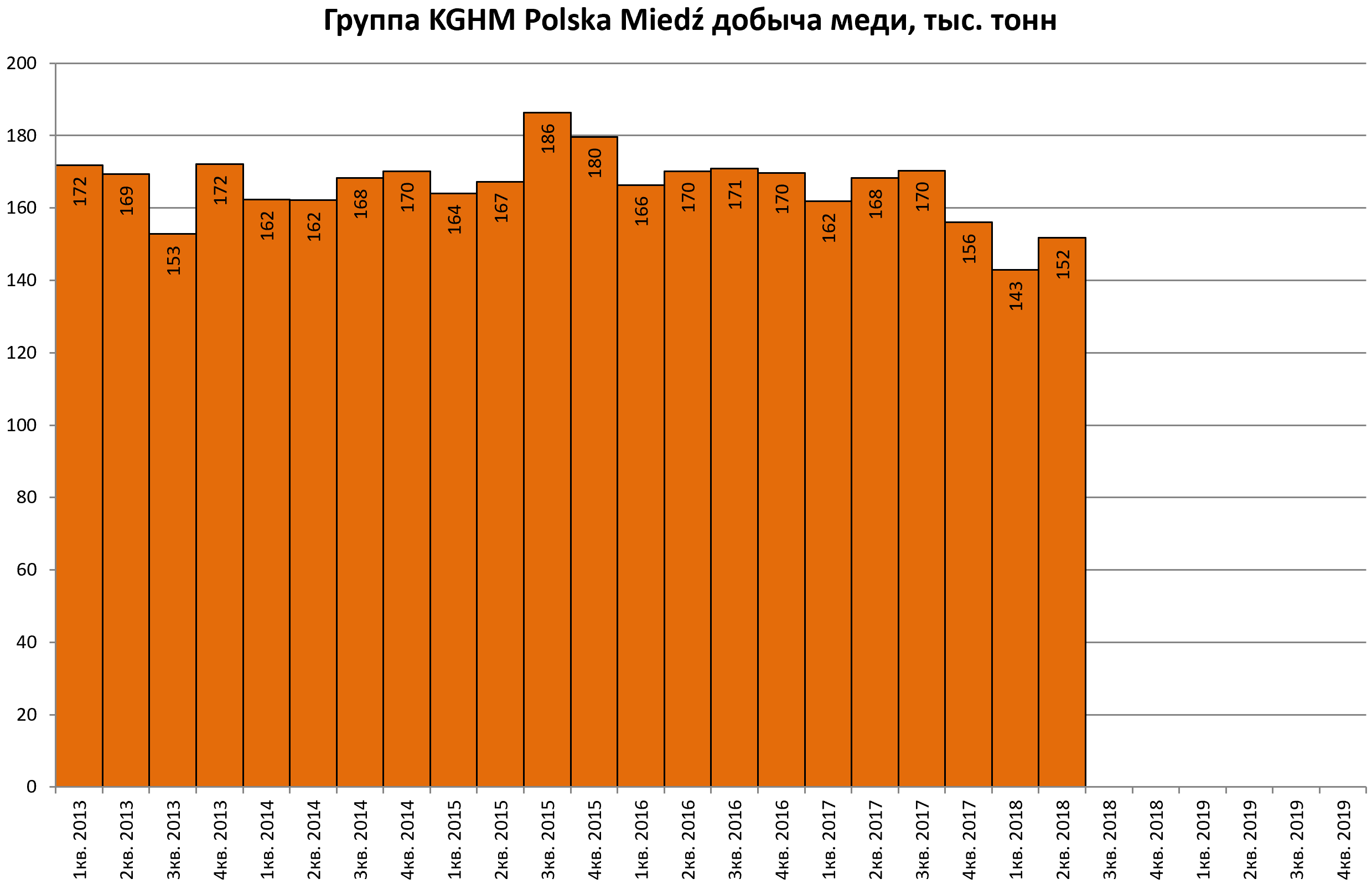

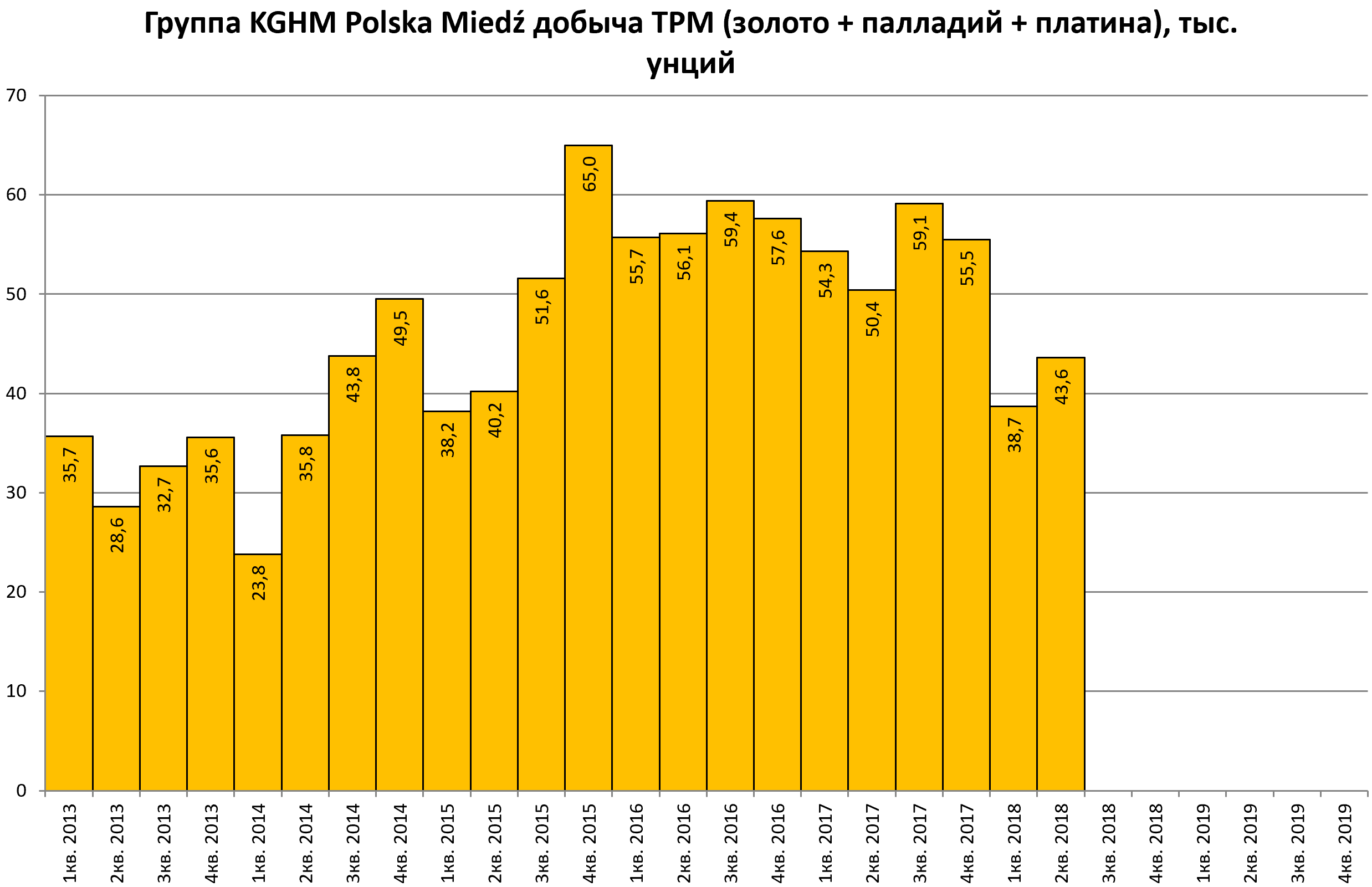

Из диаграмм видно снижение добычи в 2018 году, которое связано с остановкой работы печи с апреля по июнь на нескольких ключевых комплексах.

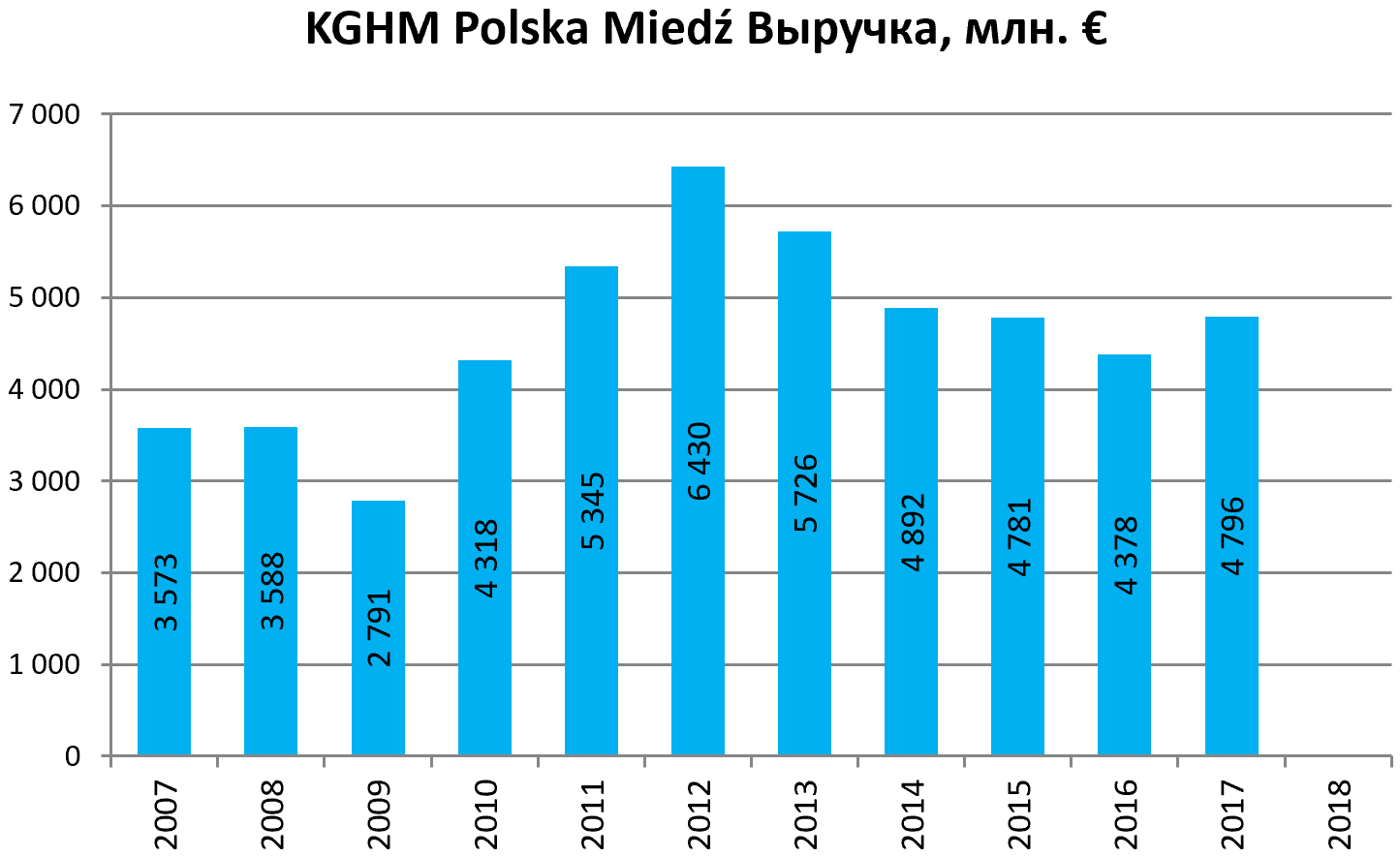

Перейдем к финансовым показателям. Компания отчитывается в польских злотых и евро.

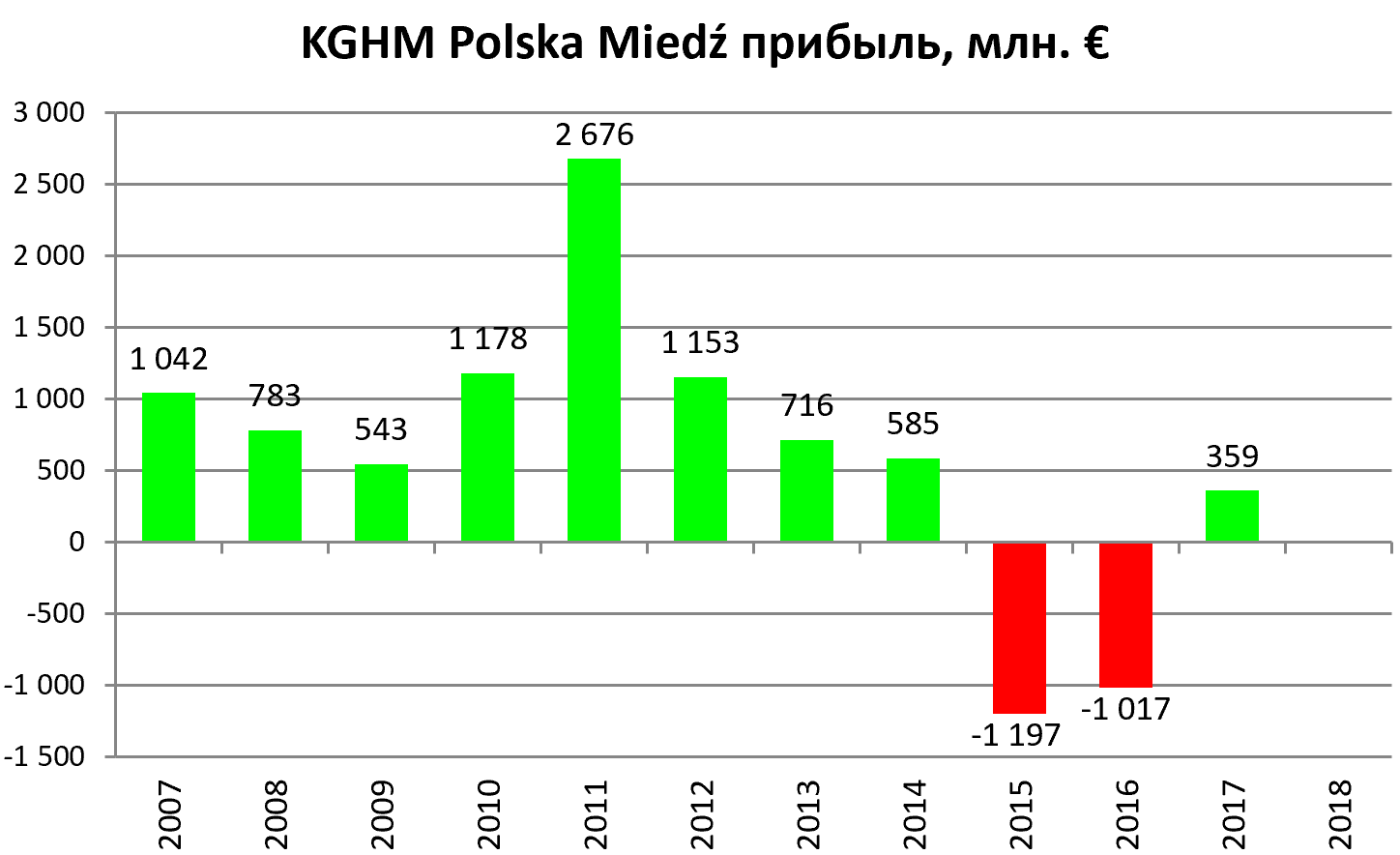

После сложных 2015-2016 гг. 2017 стал для компании разворотным. Рост цен на медь поспособствовал увеличению показателей.

Рост финансовых показателей в 2011 году был связана с ростом цен на сырье, а также с продажами дочерних компаний Polkomtel S.A. и Telefonia Dialog S.A.

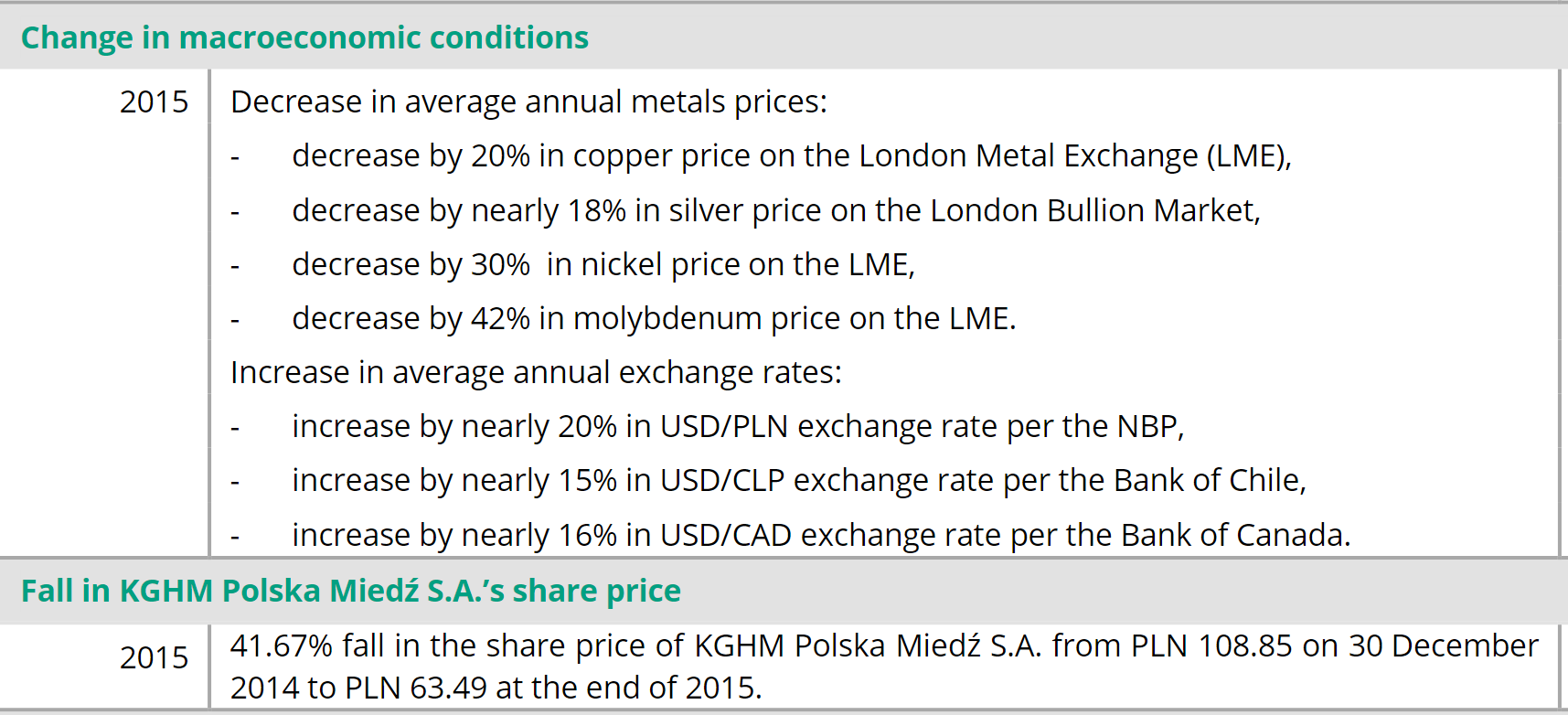

Убыток 2015 и 2016 гг наоборот связан с падением цен на сырье.

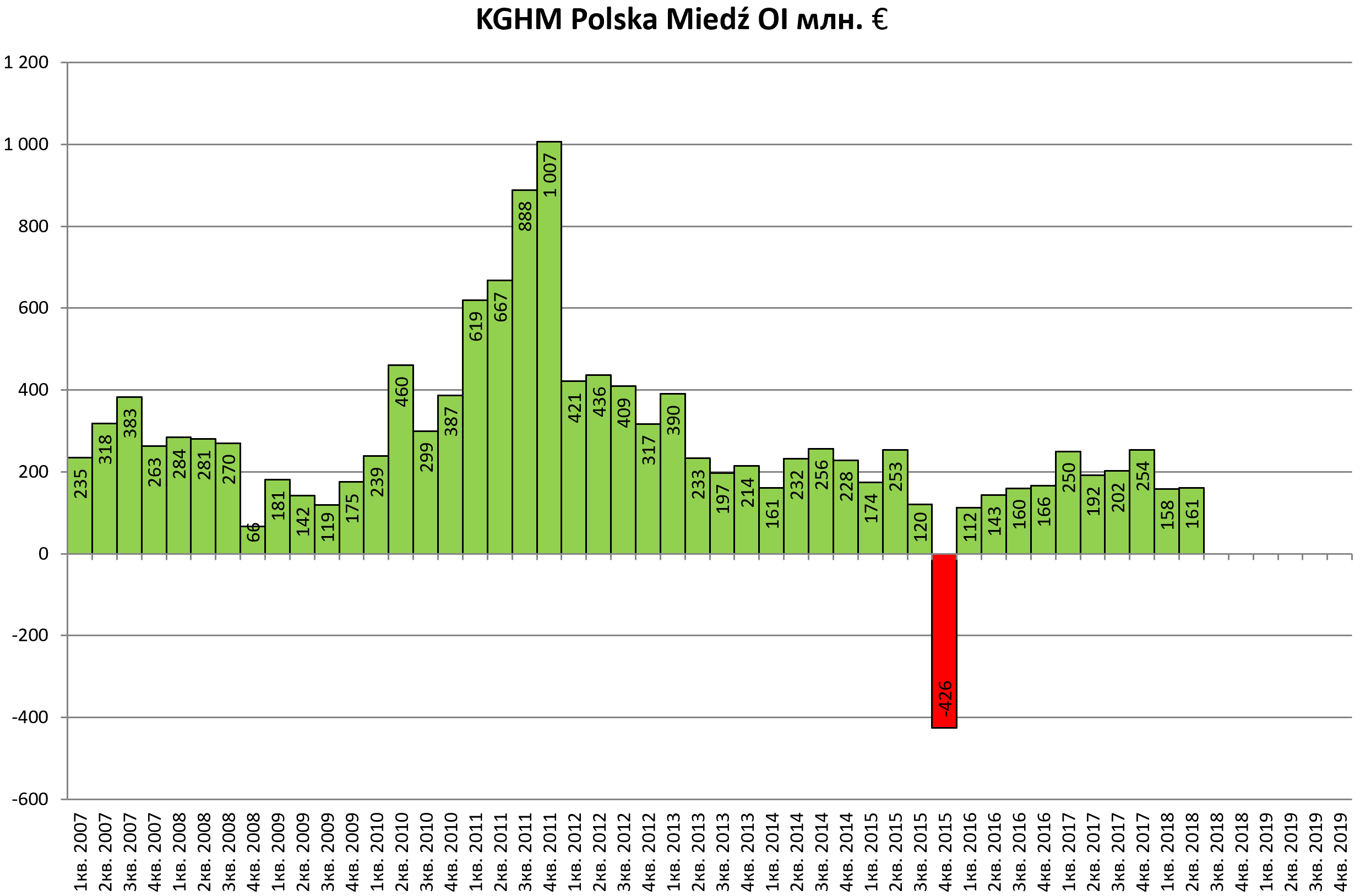

Квартальная динамика пока далека от максимальных значений.

Операционная прибыль и EBITDA находятся вблизи средних квартальных значений.

В следствии стратегии расширения и поглощения компаний, долговая нагрузка компании постепенно растет и уже составляет порядка 2 млрд. евро.

За 2017 год компания впервые не выплатит дивидендов. Тренд не радужный.

Акции тем временем упали на 30% с начала года.

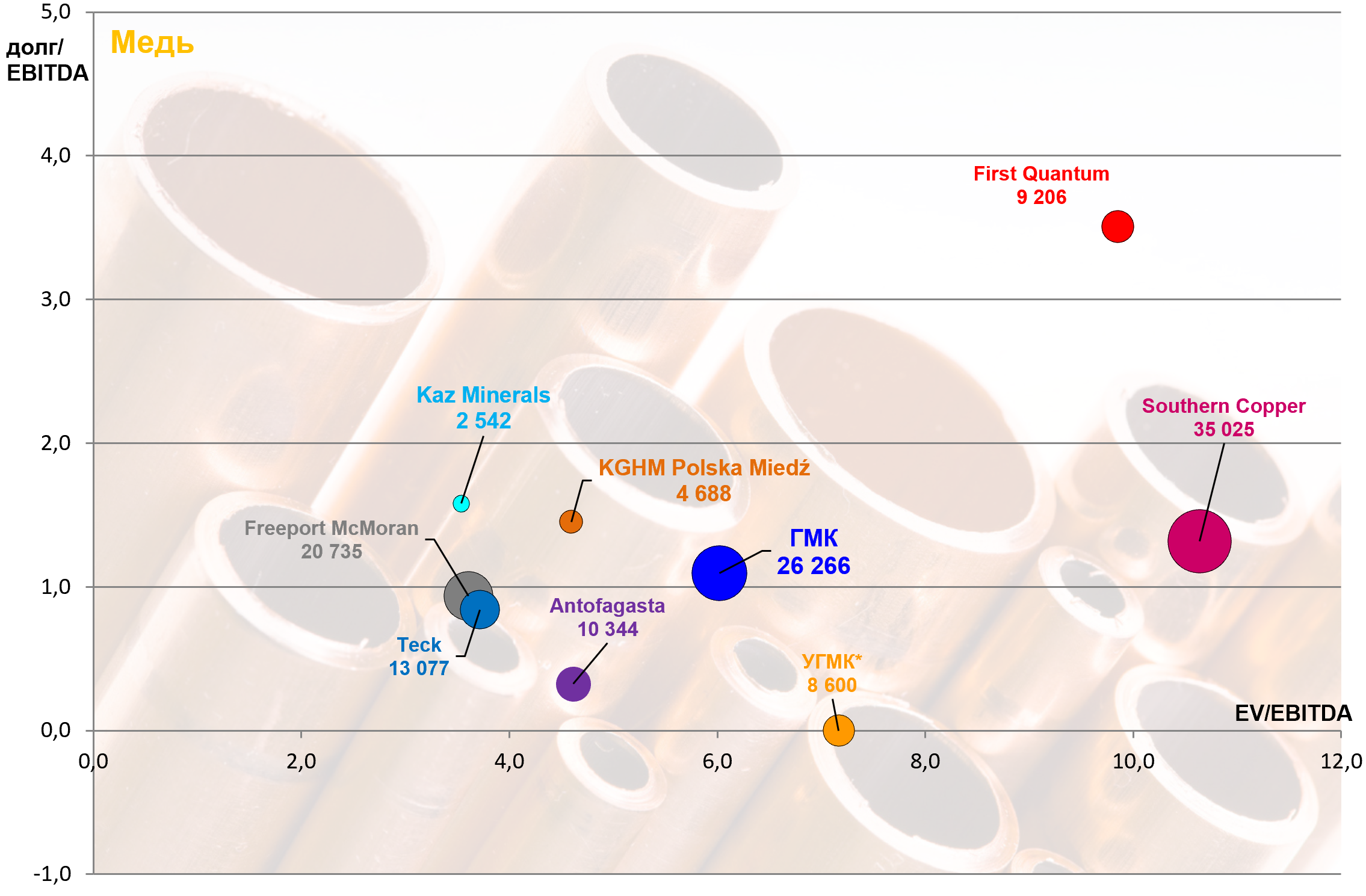

Добавим на пузырьковую диаграмму:

EV/EBITDA = 4,6

P/E = 10,4

долг/EBITDA = 1,5

Компания имеет средние для отрасли мультипликаторы, но не платит дивиденды.

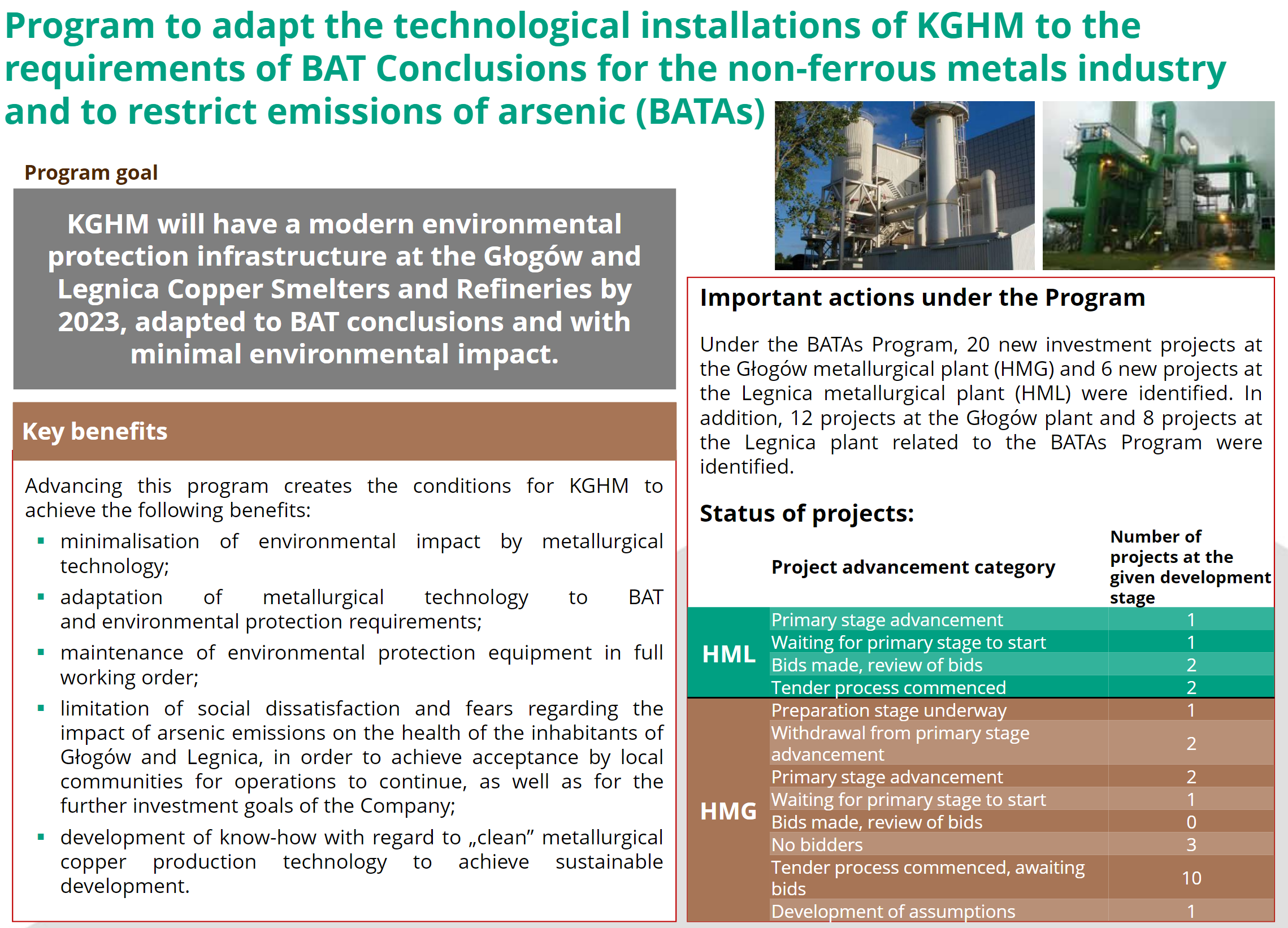

Собирается инвестировать в программу по уменьшению загрязнения окружающей среды, которая рассчитана до 2023 года.

О приватизации ничего не слышно.

Итак, актив нам не очень понравился, есть среди медных компаний и лучше.