03.09.2018, 10:59

Отчет за 2-й квартал у этой компании требует особого внимания, мы его ждали.

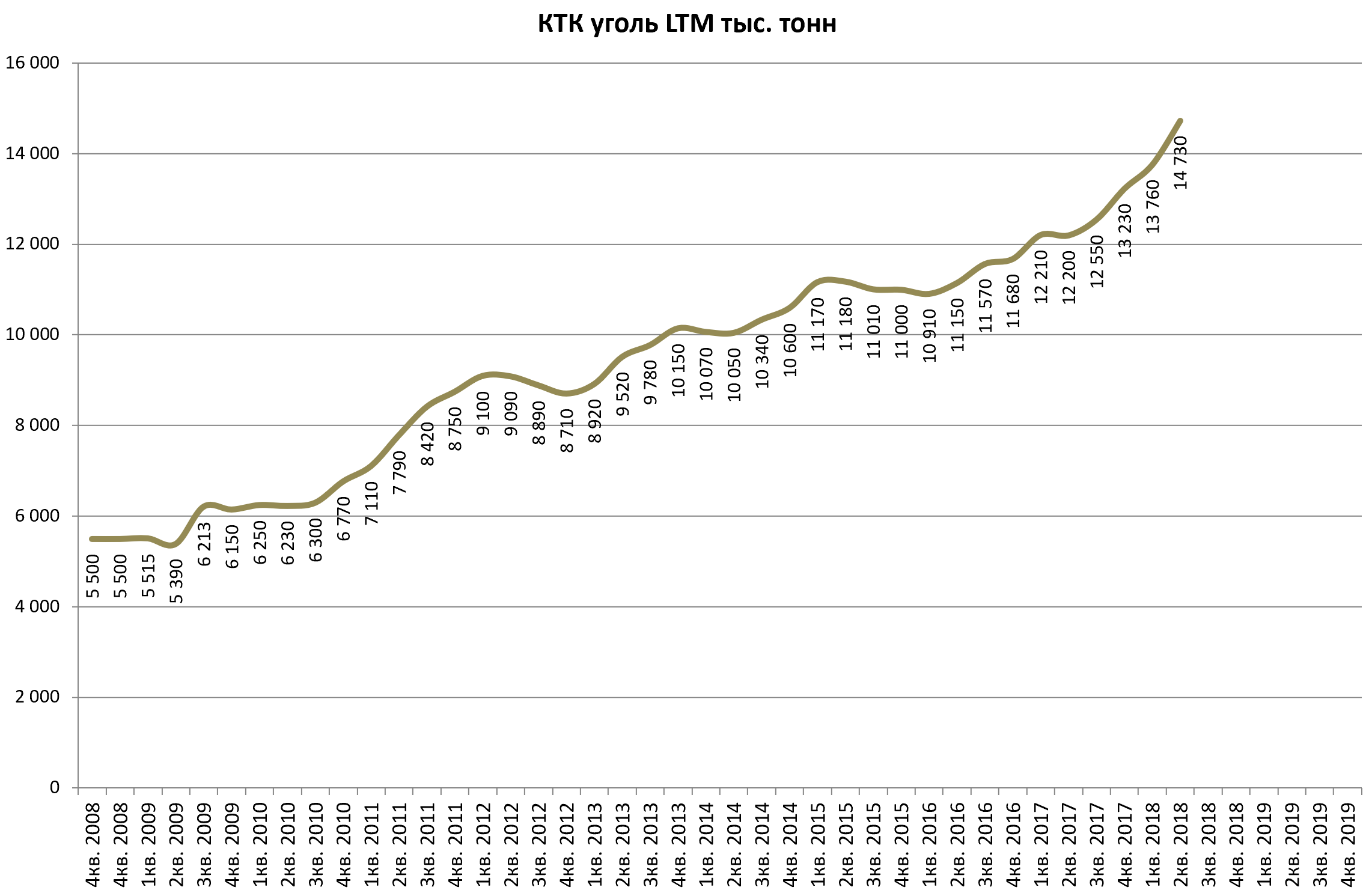

Производственные результаты на высоте!

Растущая компания!

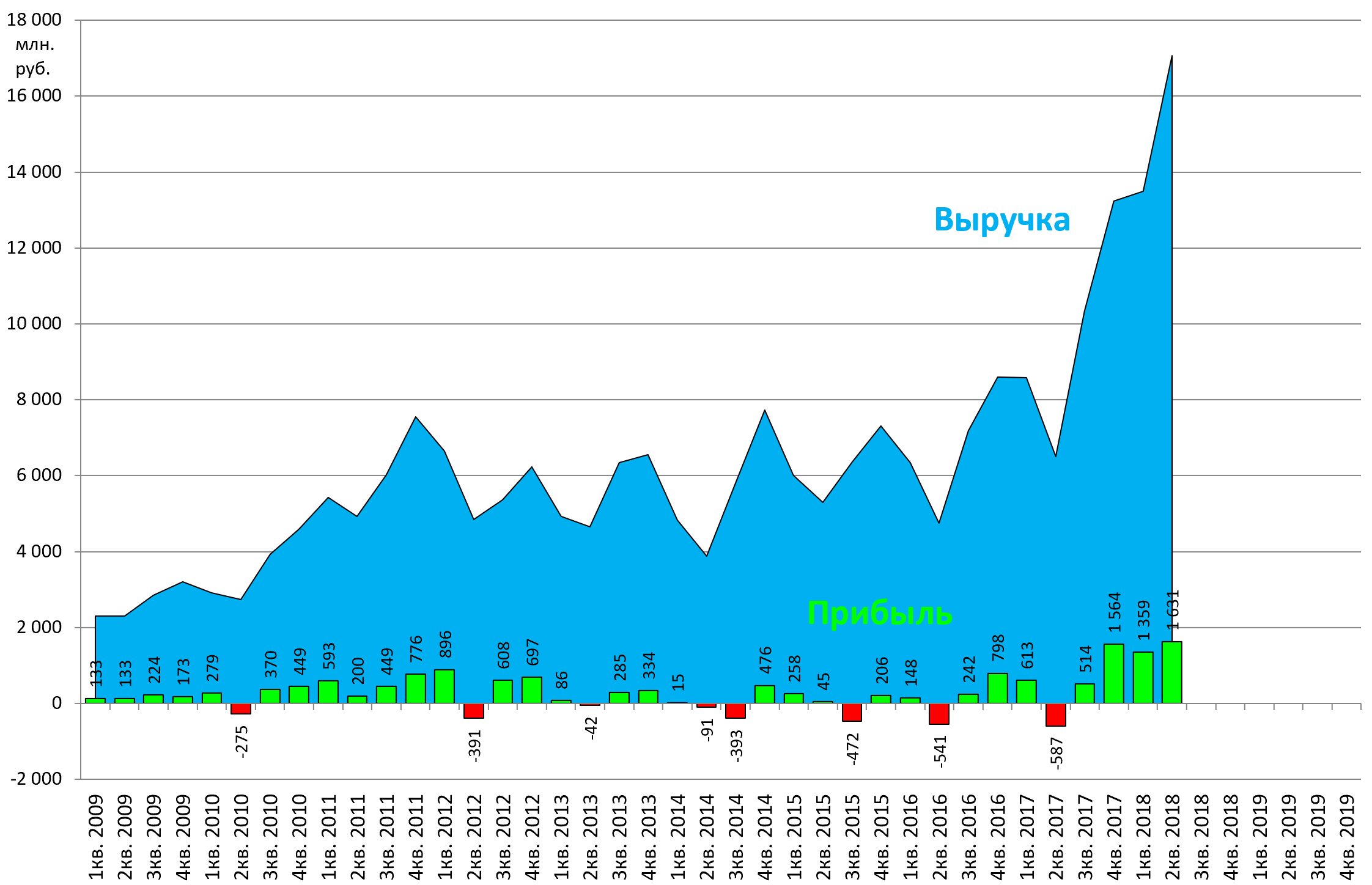

Получена рекордная выручка и прибыль! В отличие от Распадской ей тут делятся.

Нас смущал фактор 2-го квартала, когда в 2016 и 2017 были получены убытки.

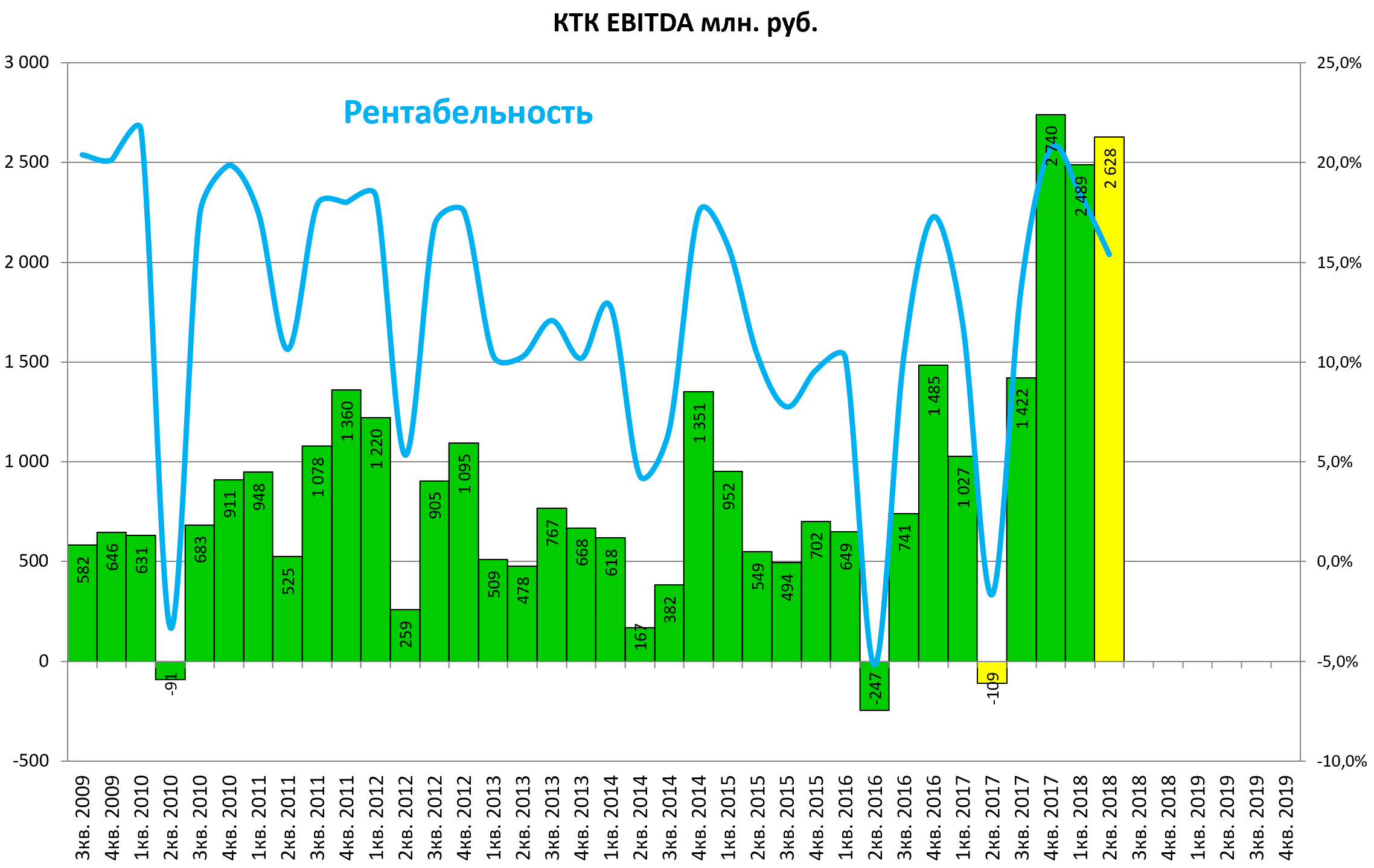

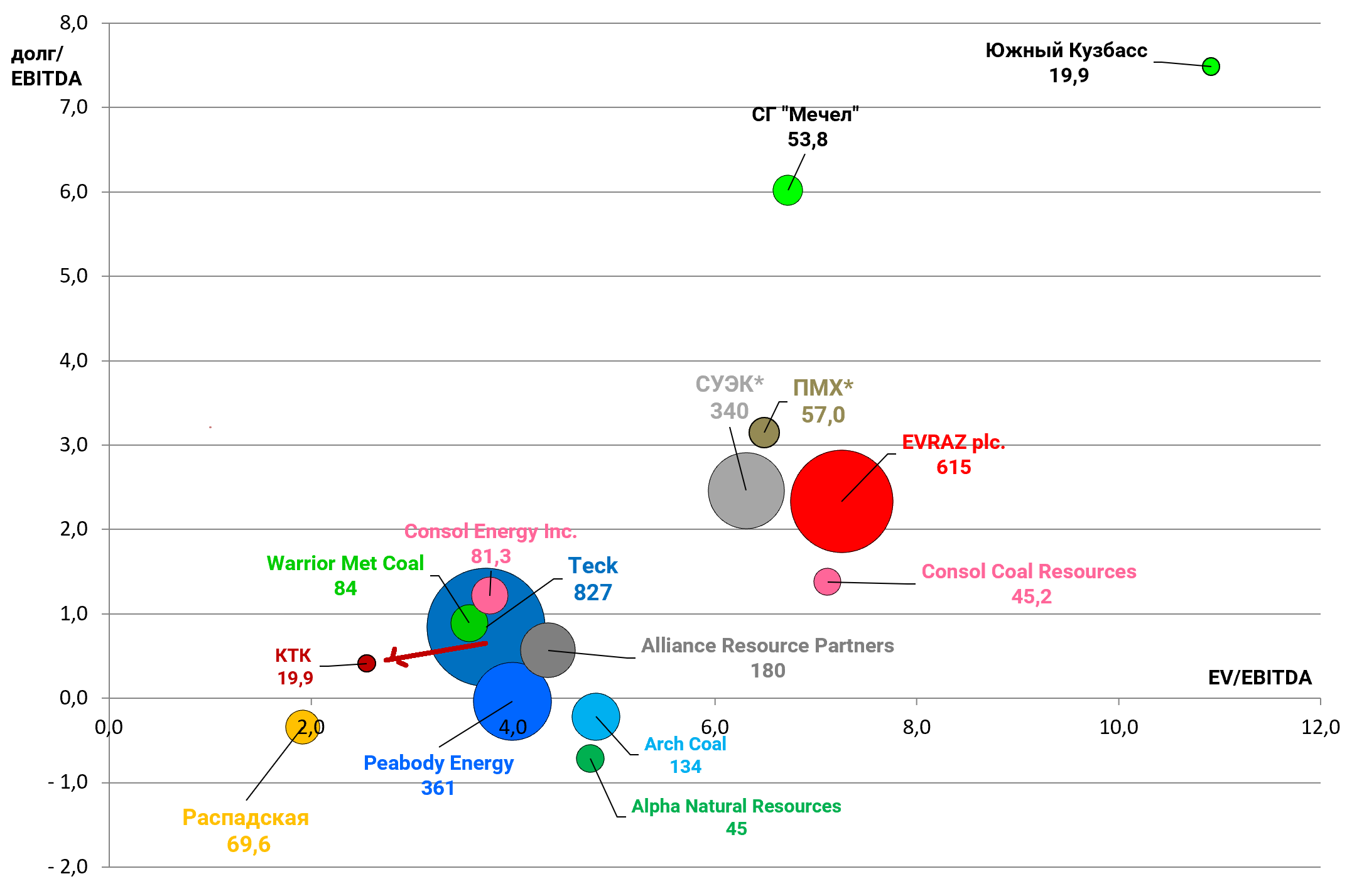

В этот раз все гладко. Предположителньо EBITDA LTM может достичь целых 10 млрд. рублей!

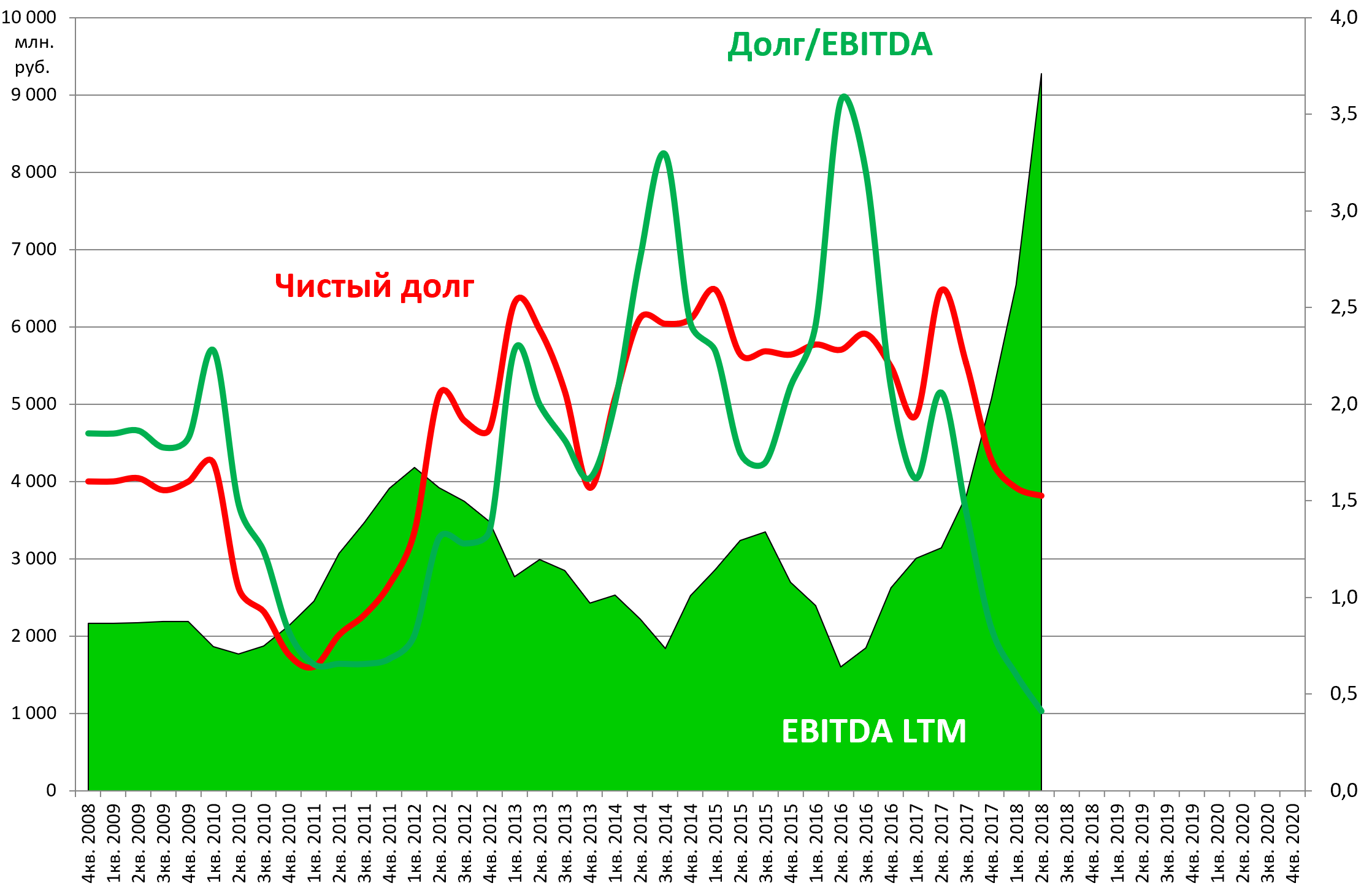

При том, что компания много инвестирует (1,75 млрд. за полгода) в рост добычи, долг все равно сокращается.

Долг/EBITDA упал до исторически минимальных значений.

Актив аномально дешев, но и особо не растет.

И если скептики Распадской находят разумные доводы в виде:

а) опасная шахта

б) нет дивидендов

в) мажор может стать плохим

г) M&A

То тут ничего этого нет. Только низкая ликвидность.

Какие могут быть перспективы?

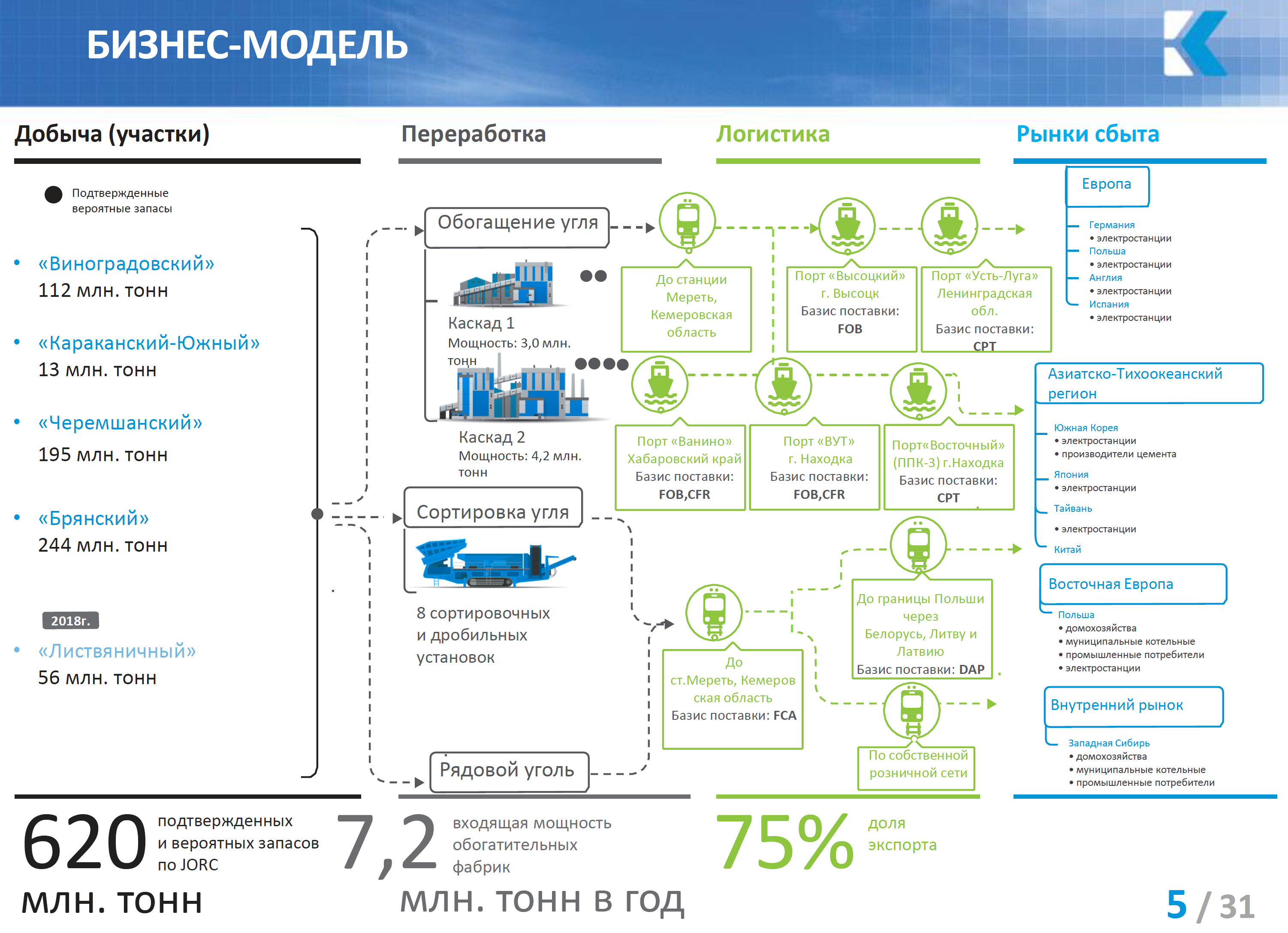

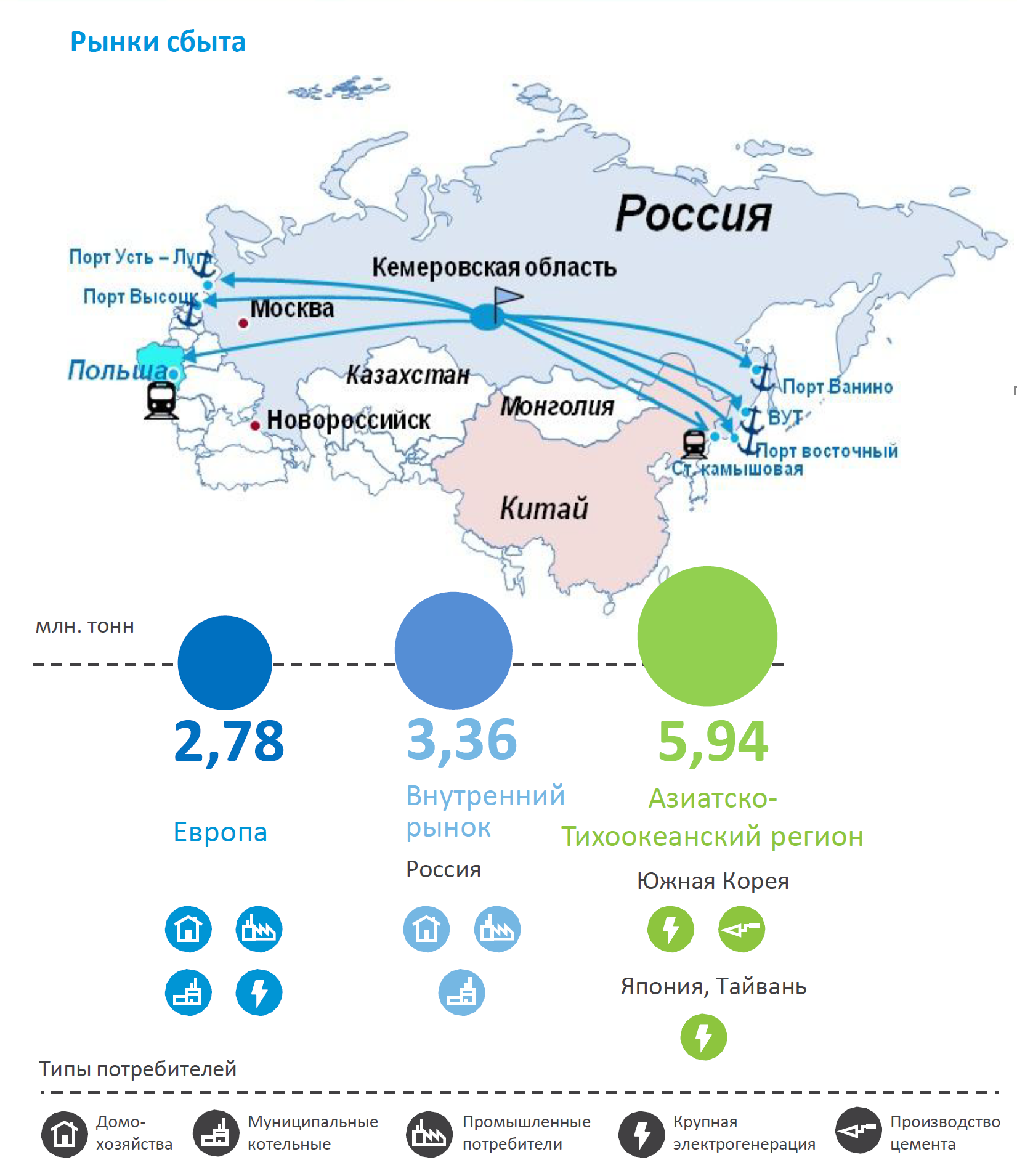

Так как 75% продукта идет на экспорт, то девальвация должна помочь. Ожидается ударный год, тем более производственные планы предполагают дальнейший рост добычи угля.

После истории с Белоусовым мы теперь внимательно смотрим на все инвестпроекты.

Важно знать, куда инвестирует компания где у тебя доля.

Держим позицию в ПИФе.

ИИ описана здесь

https://eve-finance.ru/t/investiczionnaya-ideya-65-kuzbasskaya-toplivnaya-kompaniya/1563