03.02.2018, 07:30

Сегодня рассмотрим еще одну иностранную компанию.

Она сама по себе интересна, плюс возможно это важно для глобального рынка стали.

Kumba Iron Ore это южноафриканский железорудный гигант (вам еще не захотелось на фондовую биржу Йоханнесбурга?) крупнейший в Африке.

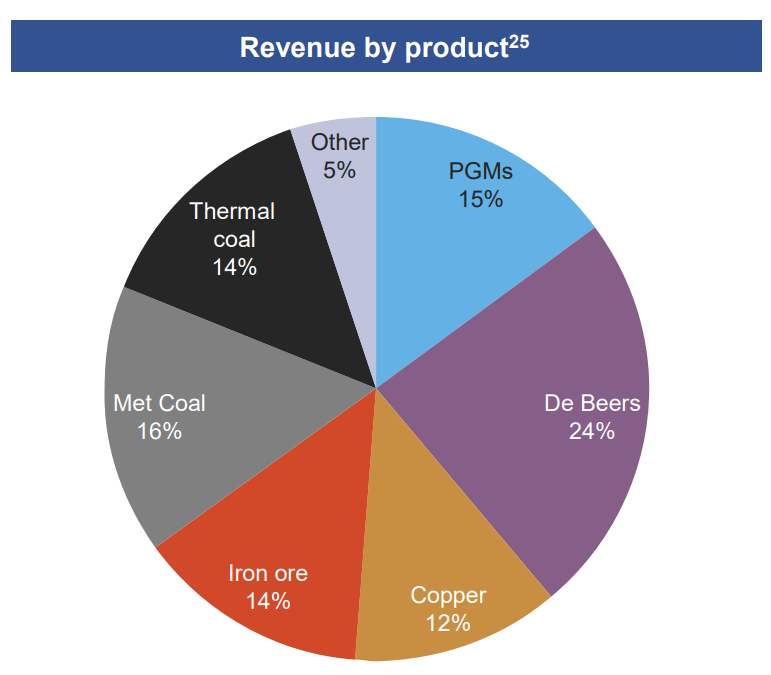

Итак, Kumba это часть Anglo American. Той самой корпорации которая владеет De Beers и Anglo Platinum.

1/7 выручки группы.

У Anglo American 70% акций.

Что это за компания такая и для чего нам рынок железной руды?

Металлоинвест пока не торгуется, австралийский FMG раньше был завязан с ММК, украинский Ferrexpo возродился и уже давно в космосе.

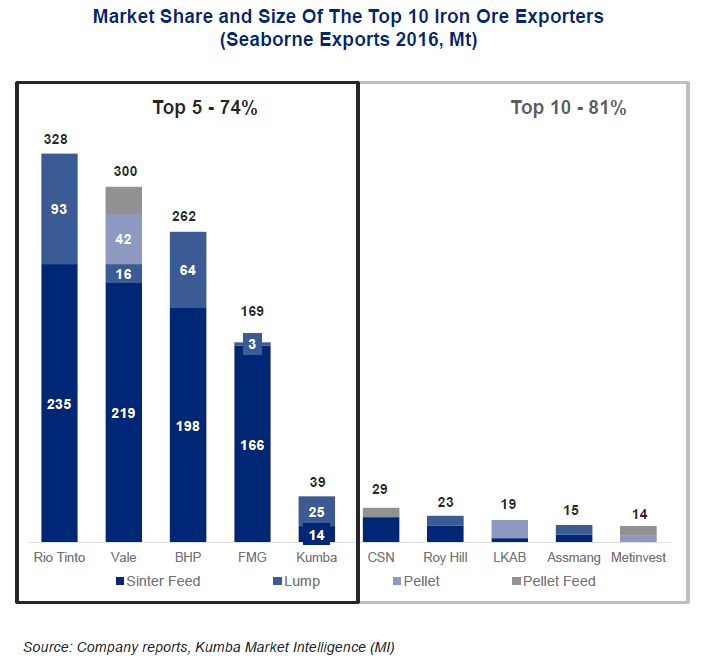

Железная руда и металлургический уголь , это по сути две составляющих для производства стали. Но производители стали и угля фрагментированы, а вот производители руды превратили рынок в олигополию.

Существует разные классификации лидеров, ранее был ТОП-3, потом туда стали включать FMG, и вот еще есть 5-й игрок.

На самом деле на этой диаграмме экспортеры.

5-й по добыче российский Металлоинвест, 6-я Kumba, 7-я бразильская CSN, 8-й украинский Метинвест Рината Ахметова, 9-й австралийский новичок Roy Hill, 10-я старинная шведская компания LKAB.

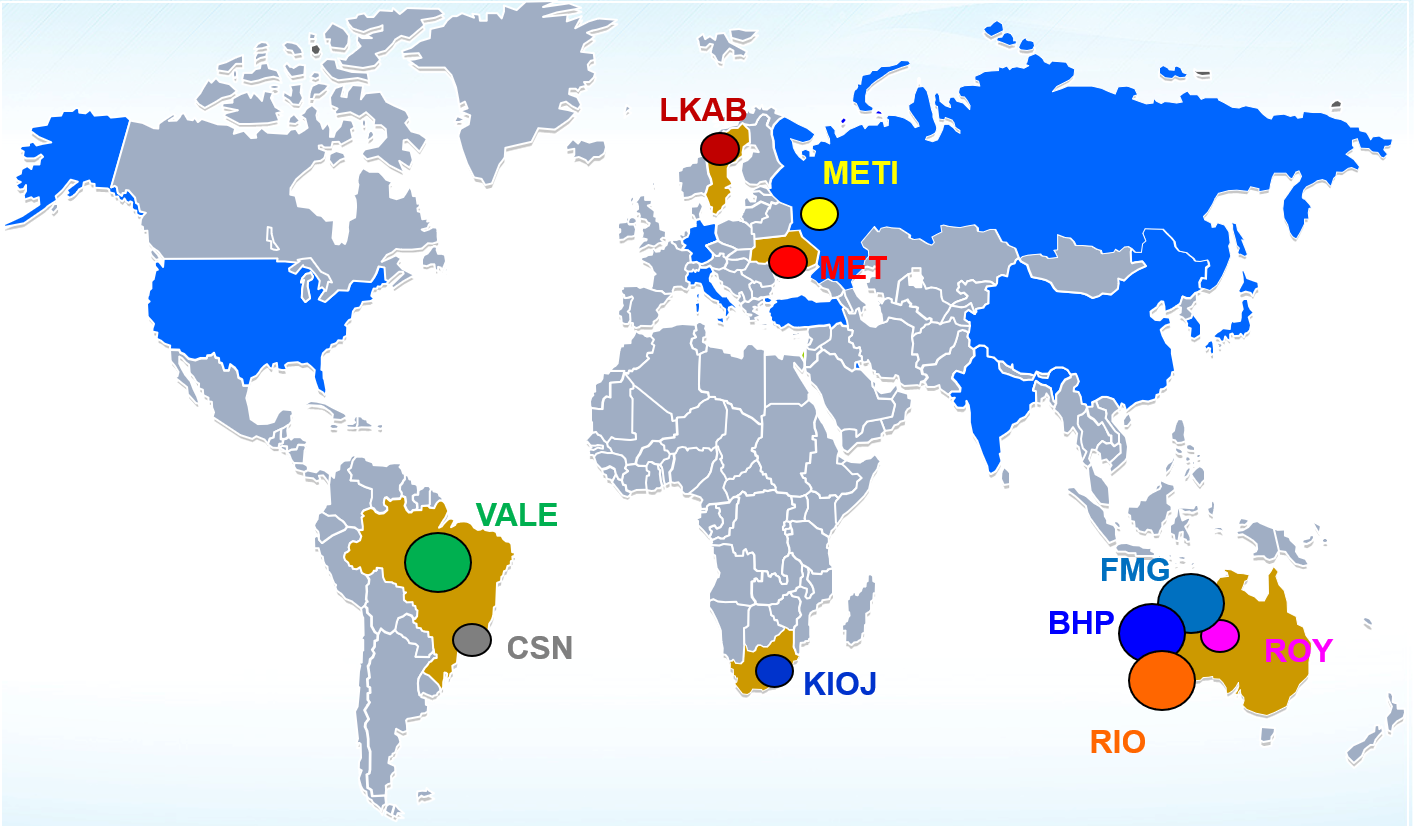

Нанесем их на карту основных производителей плюс страны ключевые производители стали .

Вот есть такая занимательная диаграмма себестоимости.

Первые 4 это FMG, Vale, BHP Billiton и Rio Tinto. На вскидку это 3/4.

Честно говоря такой фрагментации и такого ценового преимущества у лижеров не встречается ни у одного сектора в мире.

То есть у остальных производителей шансов мало.

Делаем два интересных вывода:

-

Железорудный ОПЕК (а Kumba, как бы не подрисовывали себя на диаграммах, туда не входит) может задавить всю мелочь. Также есть информация о том, что Vale подкупает акции FMG, то есть концентрация еще вырастет. Инвестировать в руду не так уж и интересно, а крупнейшие игроки (кроме FMG) это многопрофильные горнодобывающие группы. FMG отдельная тема.

-

Дешевая руда это вероятно на долго. Все упирается не только в спрос. То есть, все крупные производители прибыльные и могут нарастить добычу.

Однако, сталь дорожает, а руда отстает.

То есть маржа остается в двух других частях рынка - в угле и собственно стали.

Это очень позитивно для производителей металлургического угля. Рудокопы как-то потерпят, а Китай обеспечит рост спроса.

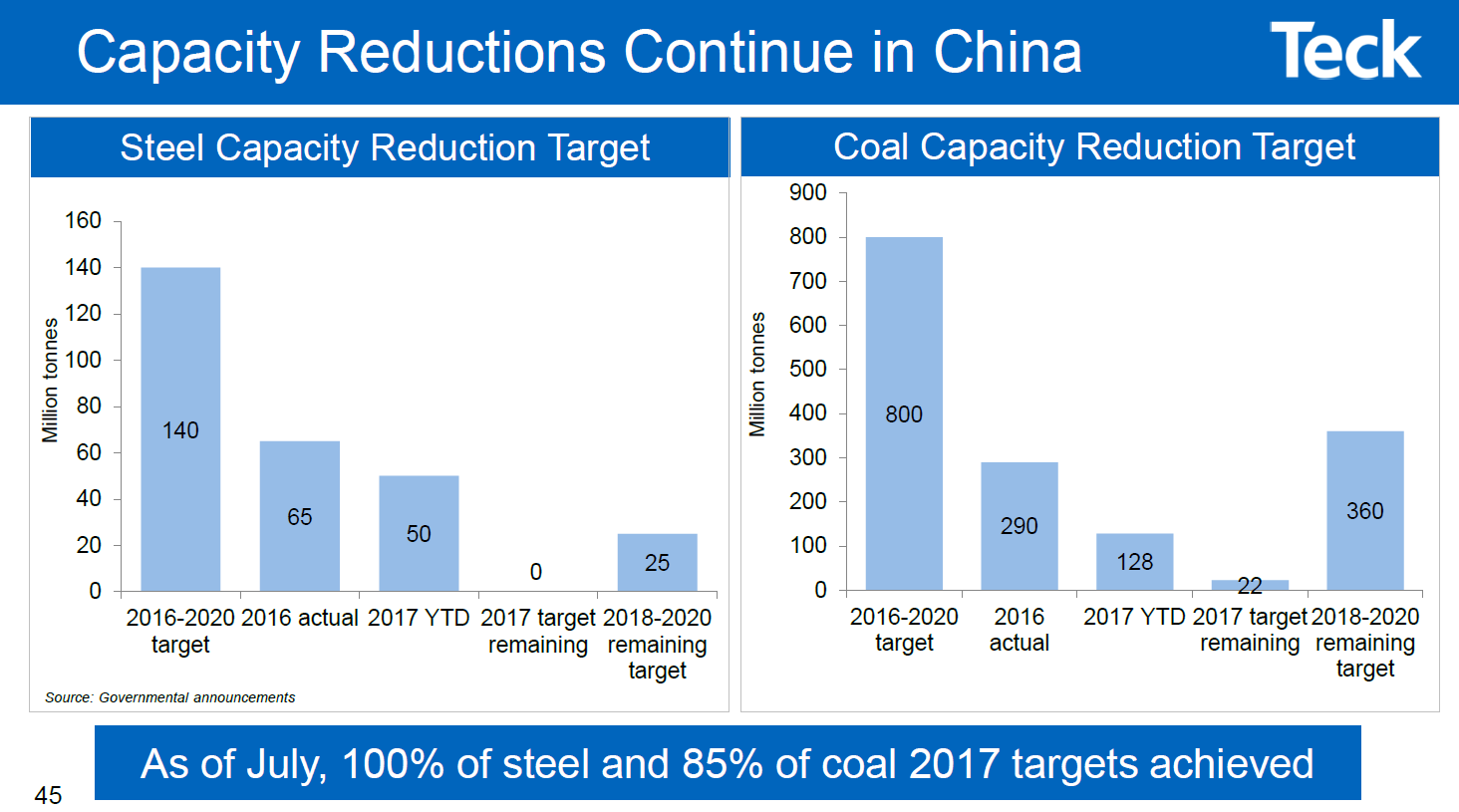

Очень важно, что когда Китай сокращал производство стали и металлургического угля, он не сокращал производство железной руды, так как Китай не является крупным игроком, а лишь обеспечивает спрос и импорт из Австралии и Бразилии.

Поэтому китайские сокращения не поддержали руду, но поддержали сталь и уголь. Чему мы все собственно очень и очень рады!

Об этом правда никто не пишет!

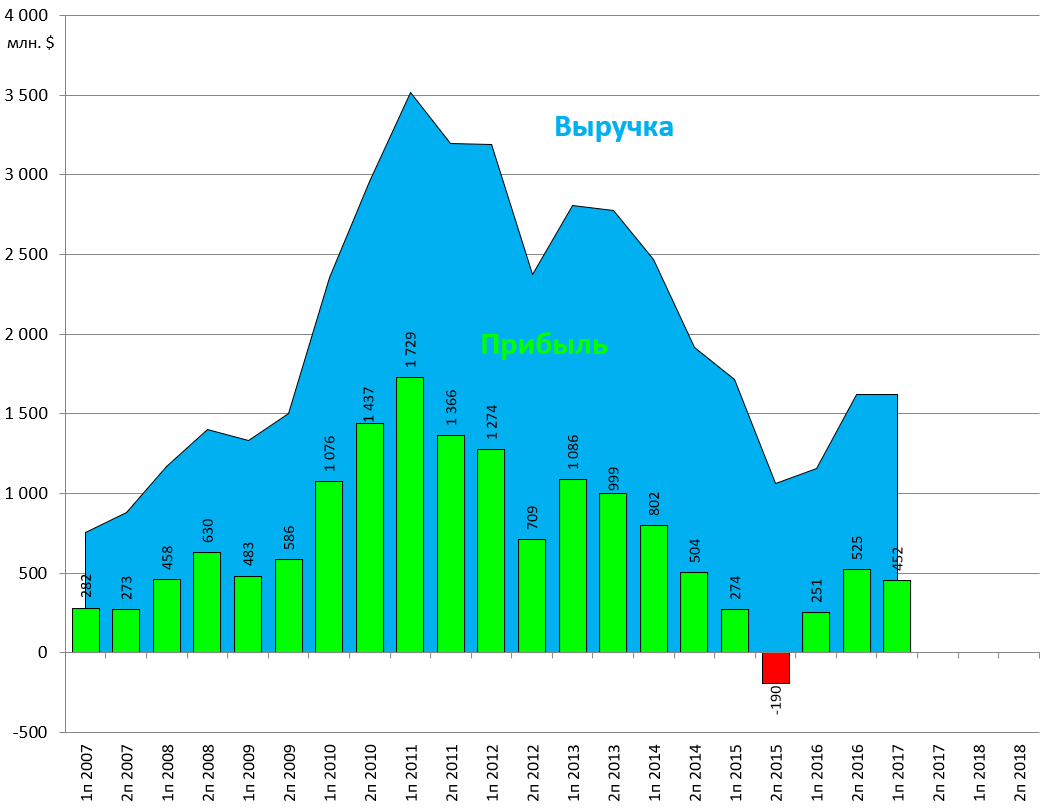

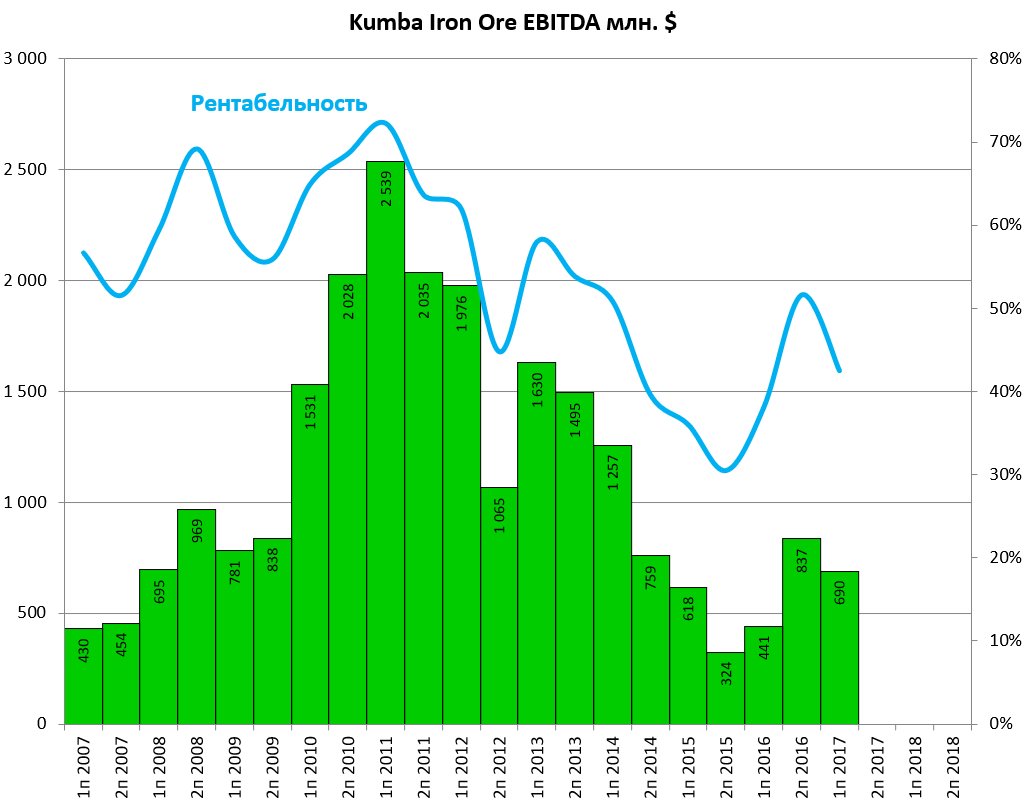

Теперь к показателям Kumba.

У компании все ок, девальвация помогает.

Золотые времена китайского спроса на железную руду позади.

Но может впереди Индийский бум?

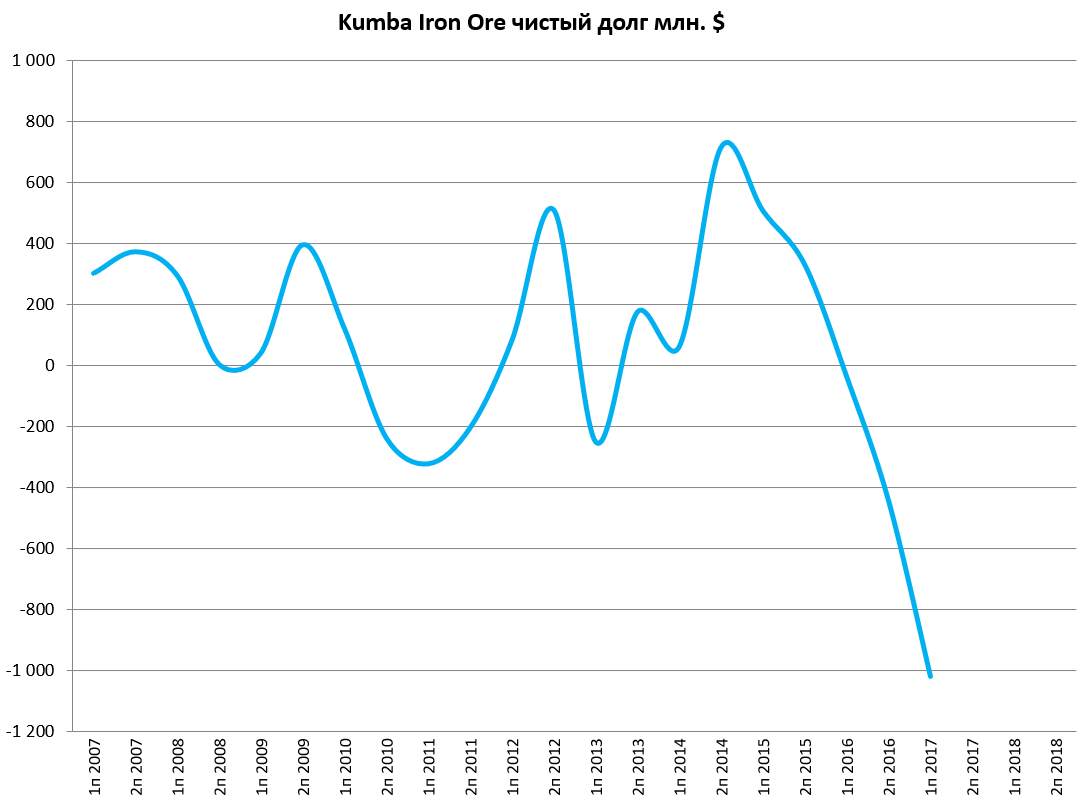

Долг отбили, может он был в местной валюте? Или что-то продали?

В целом делеверидж характерен для дочек Anglo American.

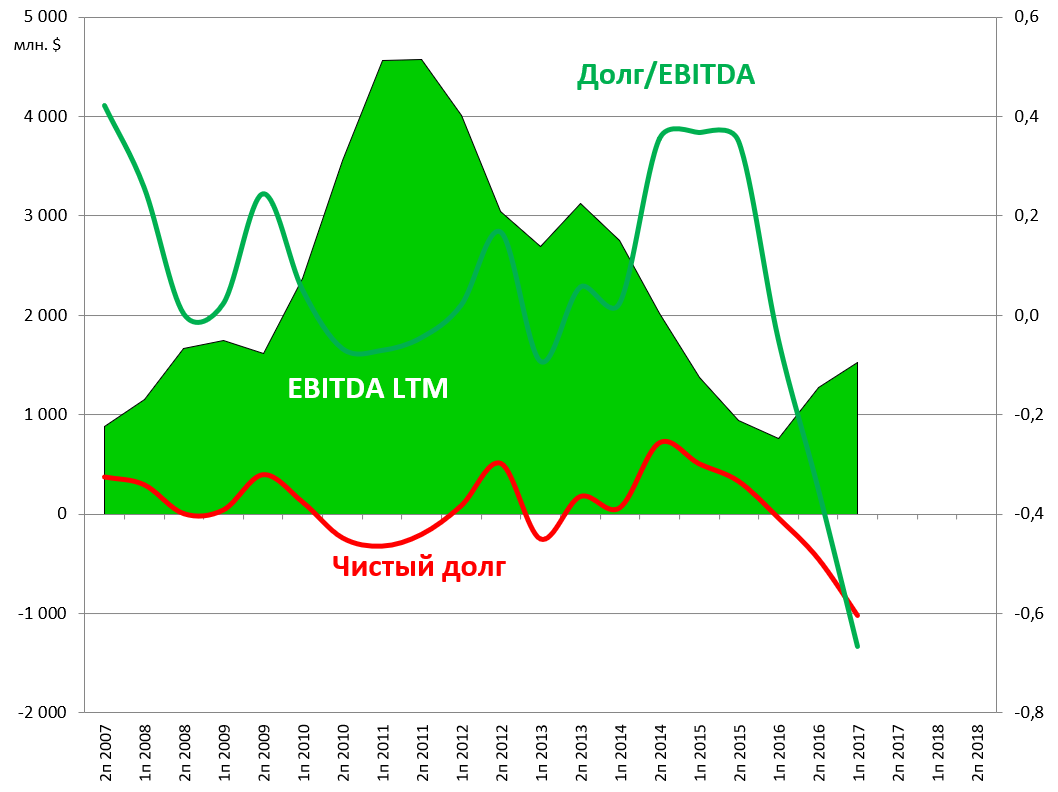

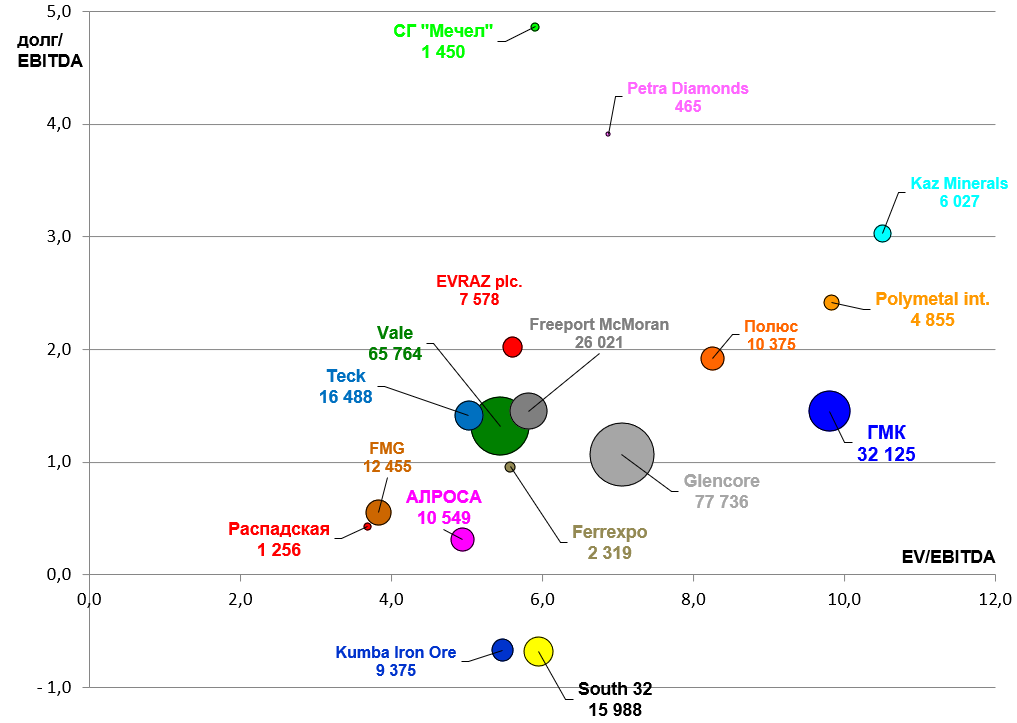

Добавим на диаграмму стоимости.

EV/EBITDA = 5,5

P/E = 9,6

долг/EBITDA = -0,7

В целом Kumba выглядит не дорого, но FMG лучше.

Скоро уже отчет за весь 2017.

P.S. весь цветмет и майнинг просел в пятницу.