29.08.2018, 12:49

Лента никогда особенно не была нам интересна.

Акции сильно упали, минимальные цены (были лишь проколы к 200 сразу после SPO из-за общерыночных колебаний и “крымской весны”).

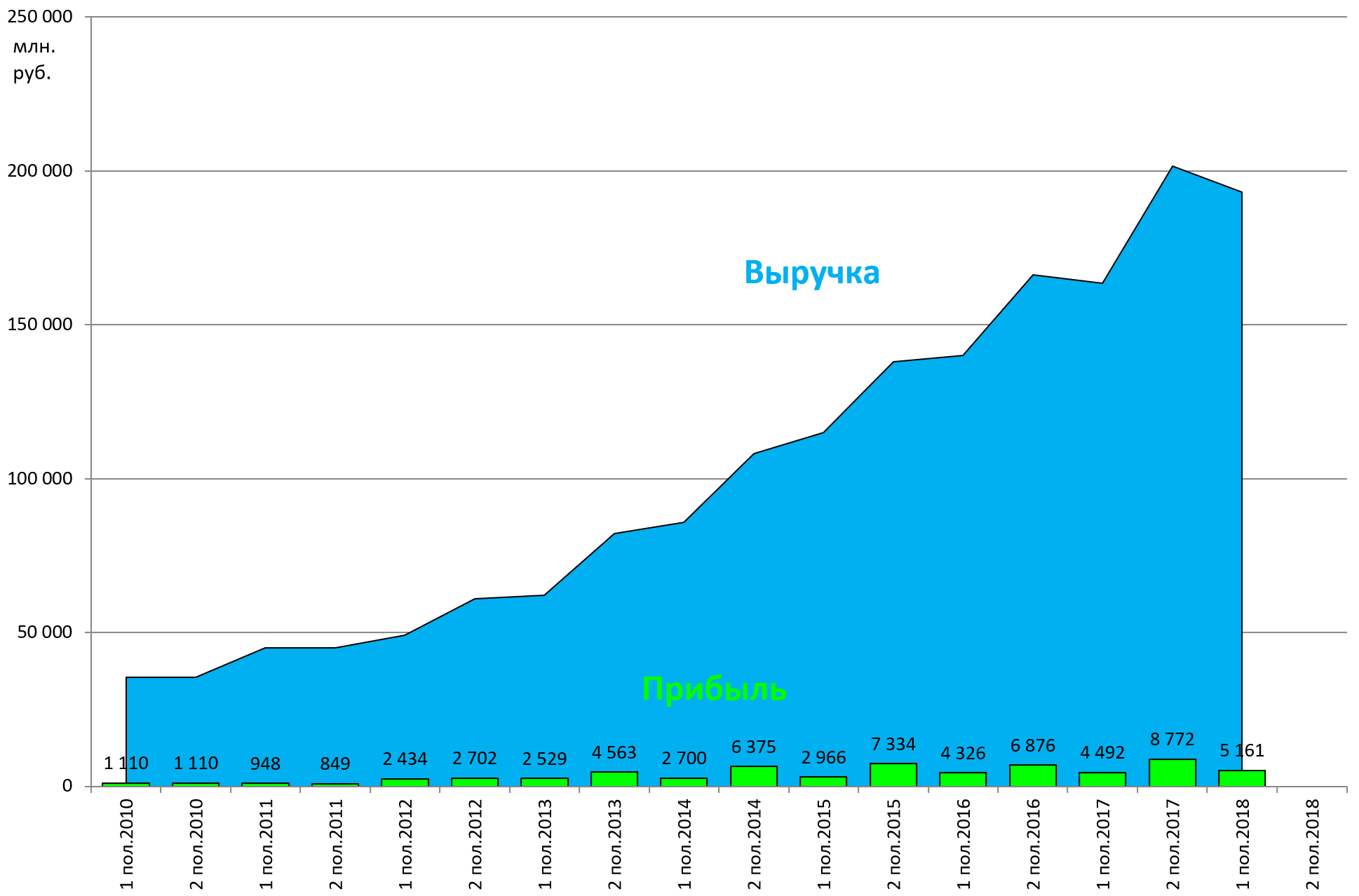

ЧИСТАЯ ПРИБЫЛЬ “ЛЕНТЫ” В I ПОЛУГОДИИ ВЫРОСЛА НА 14,9%, ДО 5,2 МЛРД РУБ. - КОМПАНИЯ

“ЛЕНТА” В I ПОЛУГОДИИ СОКРАТИЛА EBITDA MARGIN ДО 8,9% - НА УРОВНЕ СОБСТВЕННОГО ПРОГНОЗА

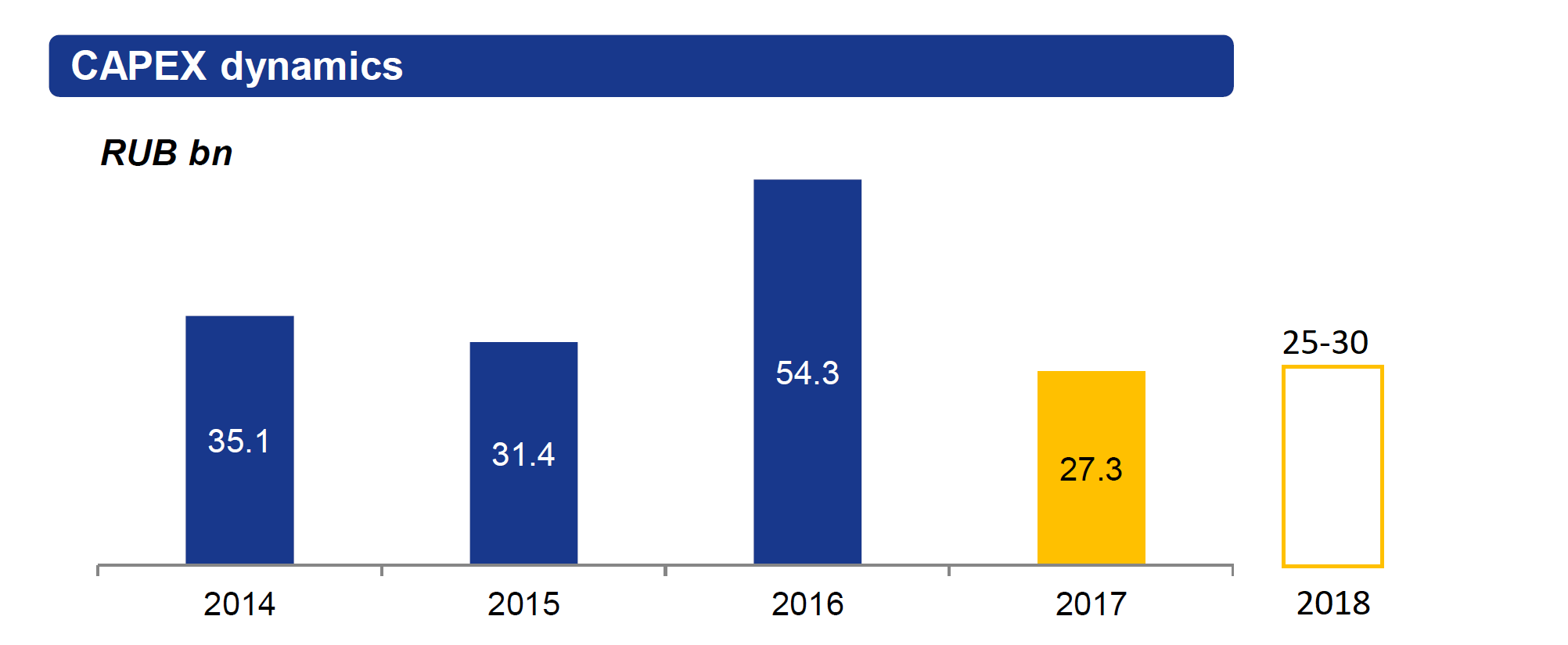

“ЛЕНТА” СНИЗИЛА ПРОГНОЗ ПО CAPEX НА 2018 Г ДО 25-30 МЛРД РУБ

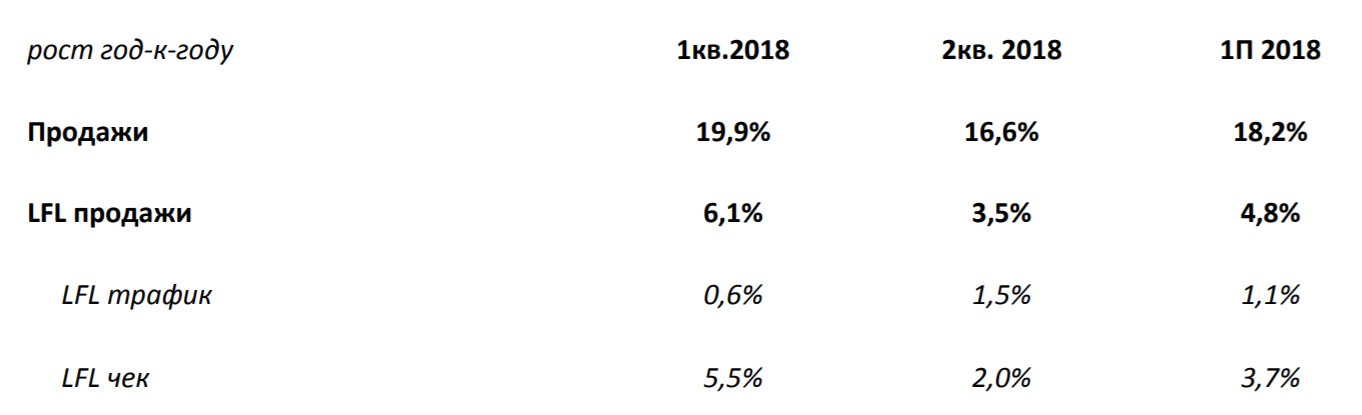

Покупатели продолжают ходить в старые магазины.

Вообще операционные показатели освещали отдельно ранее

https://eve-finance.ru/t/lenta-otchet-po-prodazham-za-2-j-kvartal-2018/1554

По сути из нового это данные по EBITDA, прибыли и долгу. То есть можно оценить отдачу.

Также изменили прогноз по магазинам.

Тогда «Лента» подтверждает планы по открытию в 2018 г. около 20 новых гипермаркетов и около 50 новых супермаркетов, а также инвестиционную программу в размере 30-35 млрд рублей.

Сейчас, спустя месяц В результате задержек в строительстве, «Лента» снижает прогноз по числу открытий новых магазинов в 2018 году до 18 гипермаркетов и около 40 супермаркетов . Прогноз по капитальным затратам на текущий год снижен до 25-30 млрд рублей

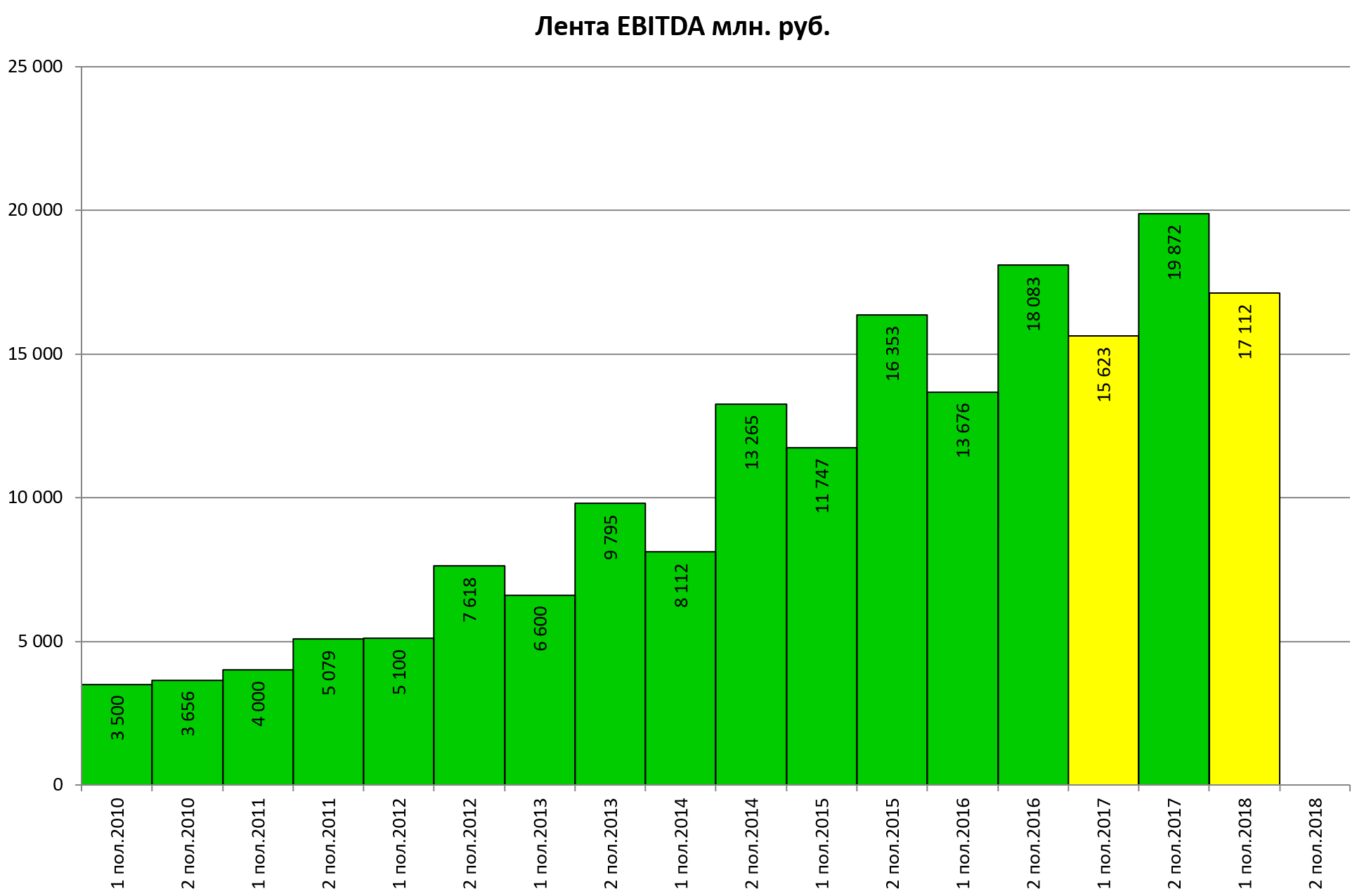

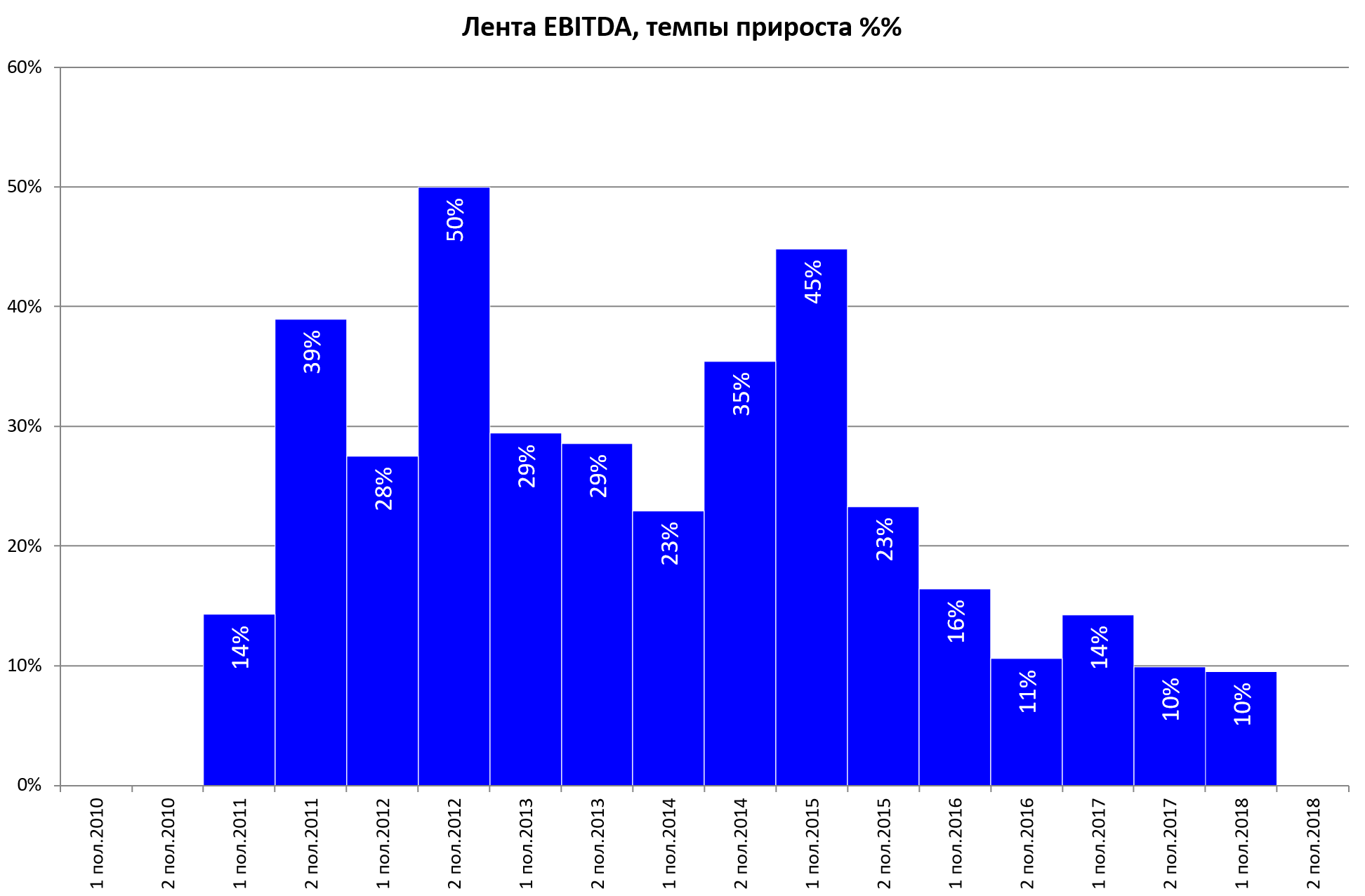

Темпы роста EBITDA закрепились на 10%. Нейтрально. Совпало с прогнозом менеджмента.

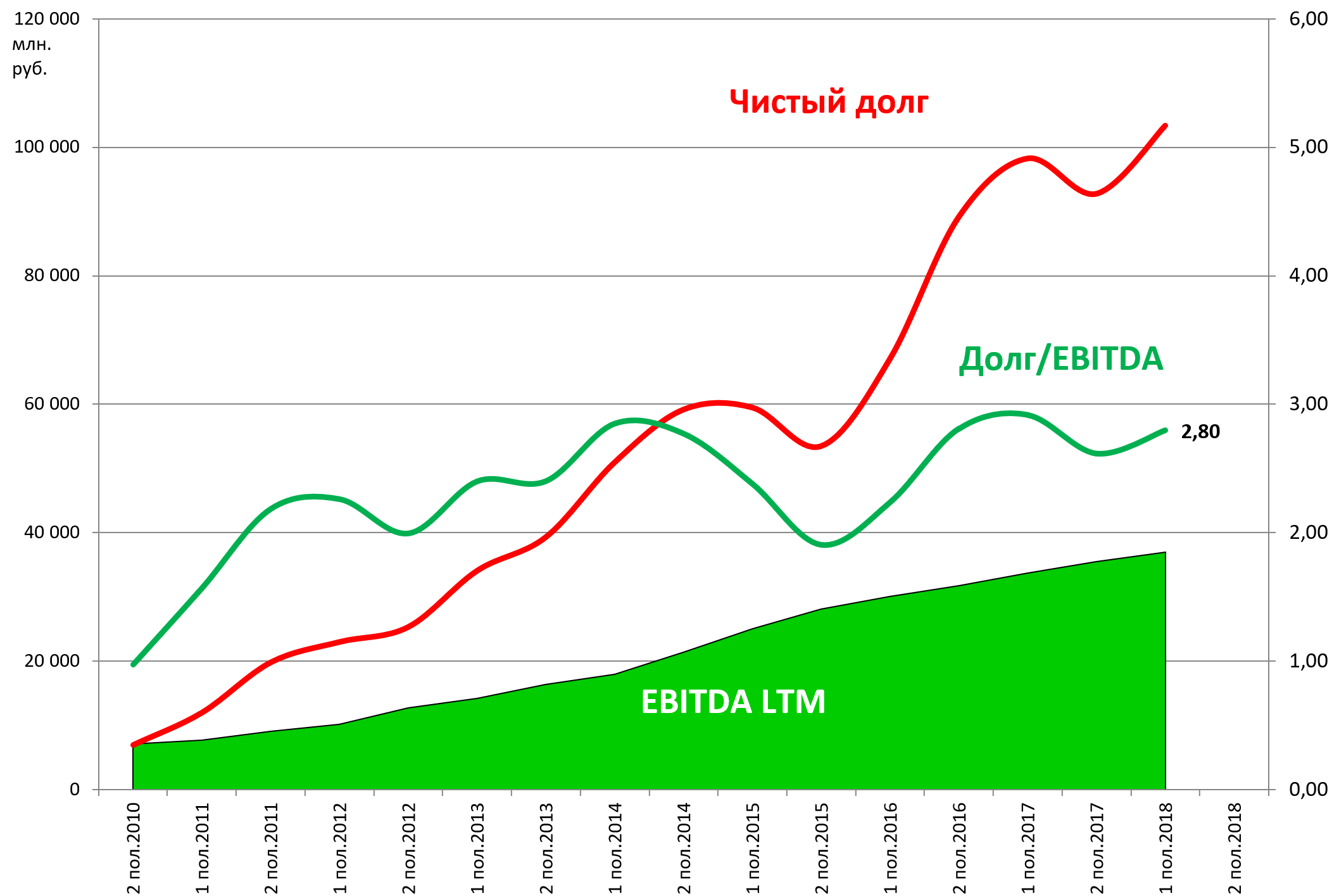

Зато долг растет!

То есть все что зарабатывали и даже больше вкладывали ранее в рост сети и отдавали на проценты.

То есть момент, когда EBITDA больше капекса наконец-то наступил.

Даже несмотря на снижение акций популярная когда-то Лента по-прежнему самая дорогая и покупать ее мы не советуем, чтобы там не пел менеджмент и аналитики.

EV/EBITDA = 6,6

Долг/EBITDA = 2,8

P/E = 10,1

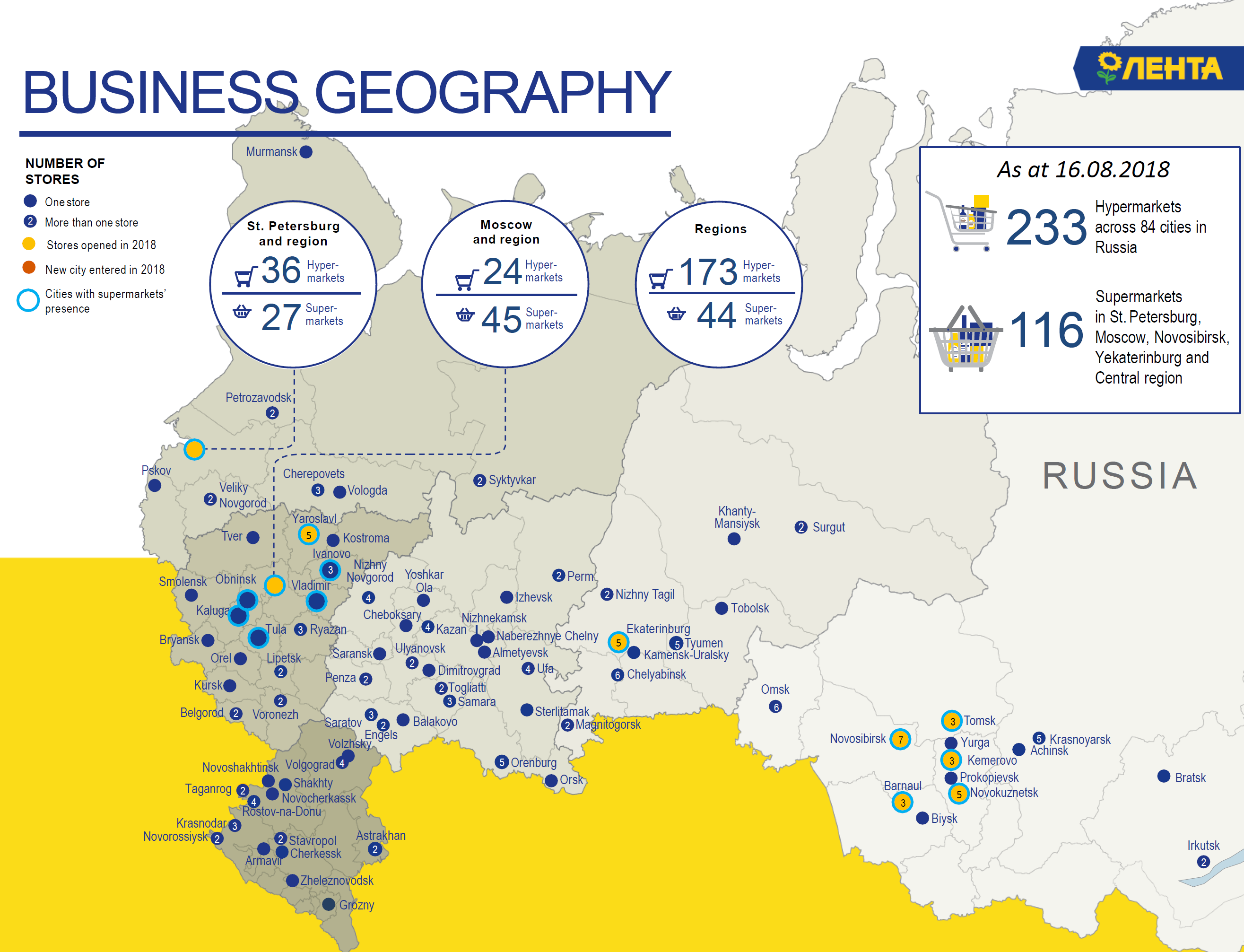

Актуальная карта

-

Эксперимент с супермаркетами сомнителен. Уже снижают масштабы капекса, возможно поняли что просчитались.

-

M&A дали какой-то эффект и привели к росту и масштабу бизнеса (Лента теперь №3), но по факту были не дешевыми.

-

Дивидендов по прежнему нет, а расти уже удается с трудом.

-

Напрашивается ход конем и превращение в “гипермаркетового гиганта” - покупка OKey, но это все также сомнительно.

Когда надо покупать Ленту? Это хорошая компания. Если речь идет не о спекуляциях и игре в отскок то нужно ждать смены стратегии.

Если они скажут - мы прекращаем экспансию и сосредоточимся на повышении эффективности и закроем слабые точки - через год после этого. M&A вроде продажи Магниту не в счет.