30.08.2018, 07:00

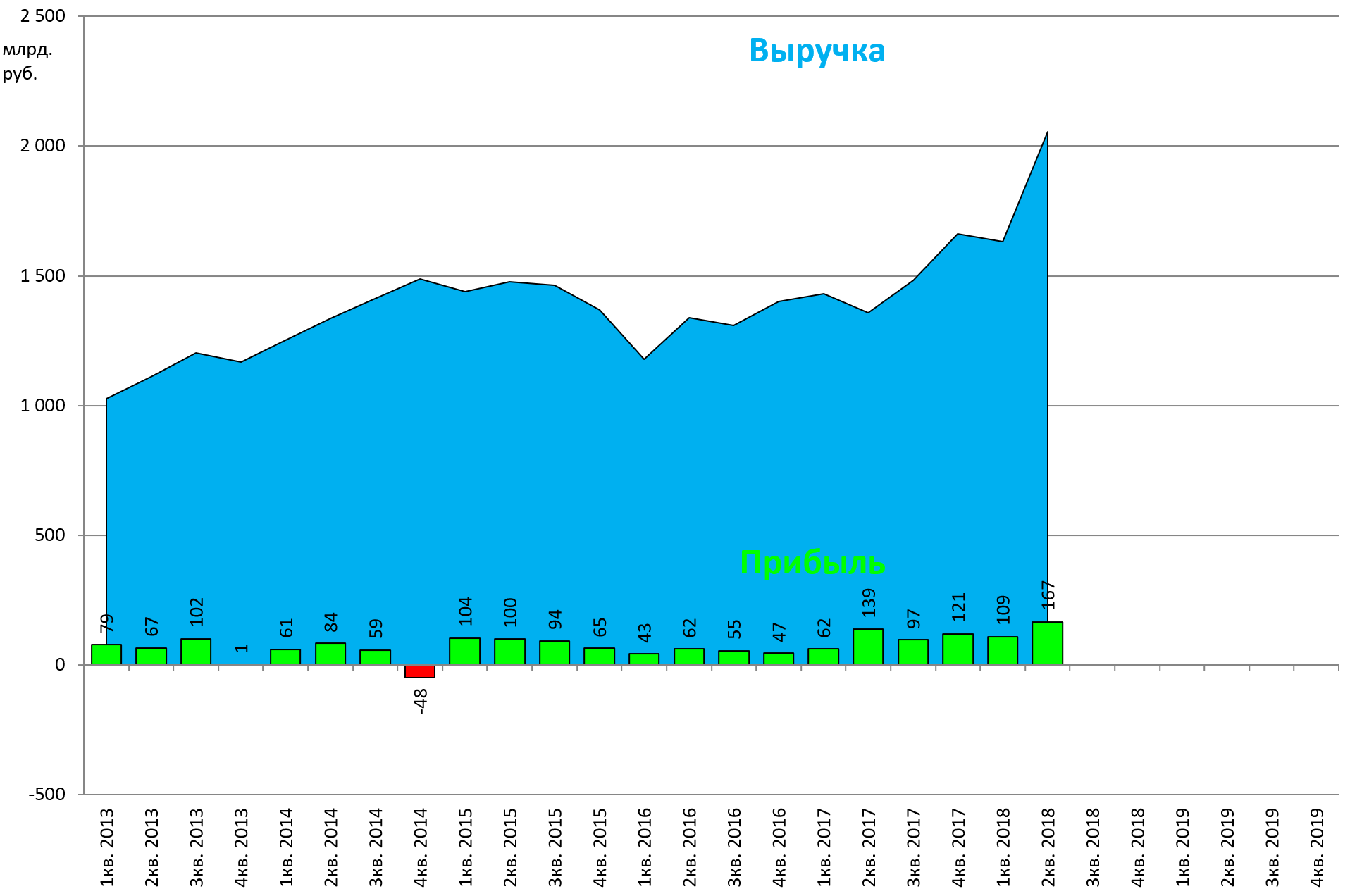

ЧИСТАЯ ПРИБЫЛЬ ЛУКОЙЛА ПО МСФО В I ПОЛУГОДИИ ВЫРОСЛА В 1,4 РАЗА, ДО 276 МЛРД РУБ., НА УРОВНЕ ПРОГНОЗА - НК

ЧИСТАЯ ПРИБЫЛЬ ЛУКОЙЛА ПО МСФО ВО II КВ. СОСТАВИЛА 167,3 МЛРД РУБ., НА УРОВНЕ ПРОГНОЗА - НК

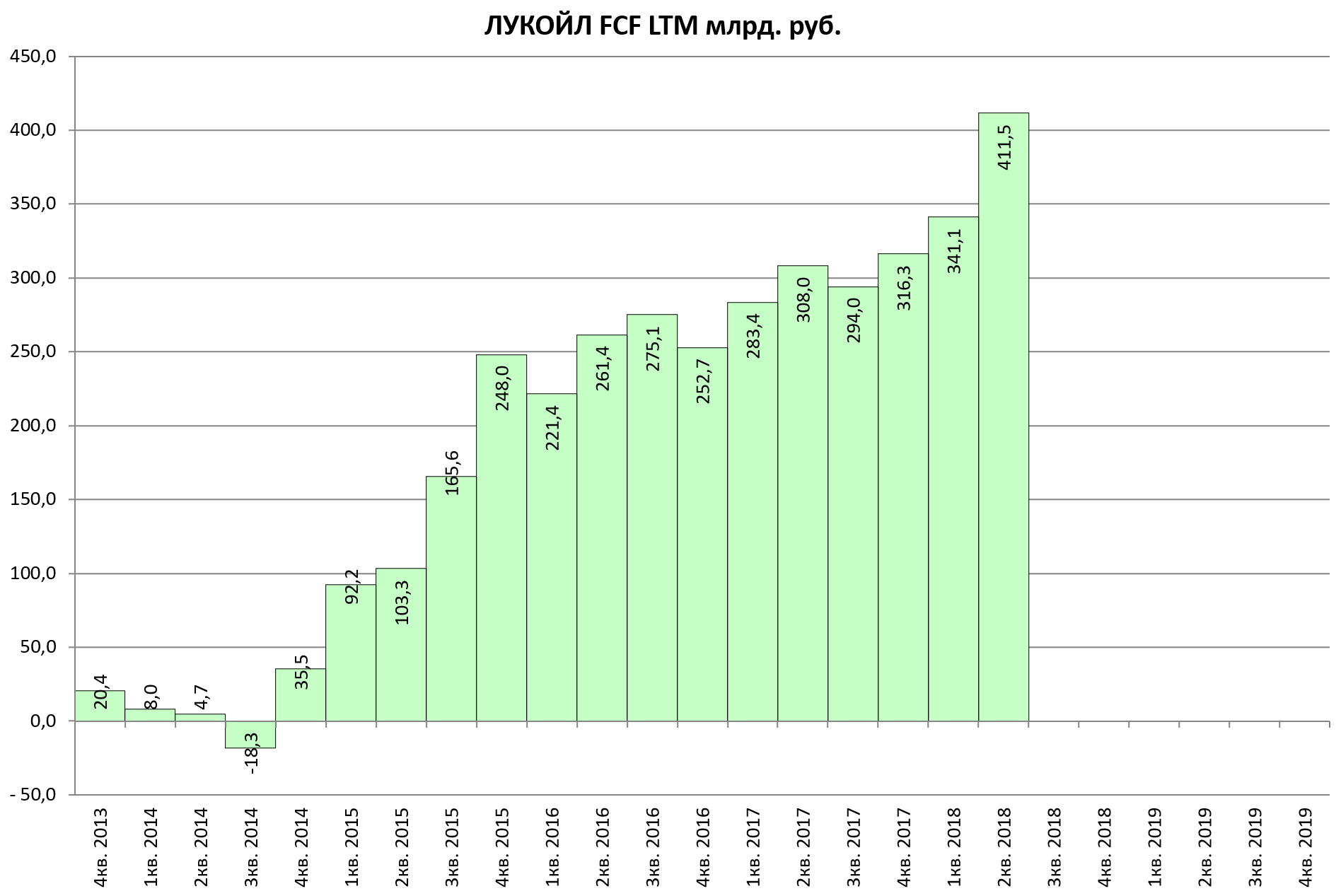

СВОБОДНЫЙ ДЕНЕЖНЫЙ ПОТОК ЛУКОЙЛА В I ПОЛУГОДИИ ВЫРОС В 2,2 РАЗА, ДО 183,1 МЛРД РУБ. - НК

КАПЗАТРАТЫ ЛУКОЙЛА В I ПОЛУГОДИИ СНИЗИЛИСЬ НА 11%, ДО 227 МЛРД РУБ. В СВЯЗИ С ЗАПУСКОМ ГАЗОВЫХ МОЩНОСТЕЙ В УЗБЕКИСТАНЕ - НК

Исторические максимумы в ценах на акции вполне оправданы. То есть можно даже сказать, что текущие низкие цены не оправданы!

Итак, рекорд по выручке и прибыли.

К прекрасным отчетам нефтянников мы уже привыкли, а ведь 3 квартал будет еще лучше, тут и корректировка ОПЕК+ и рост цен.

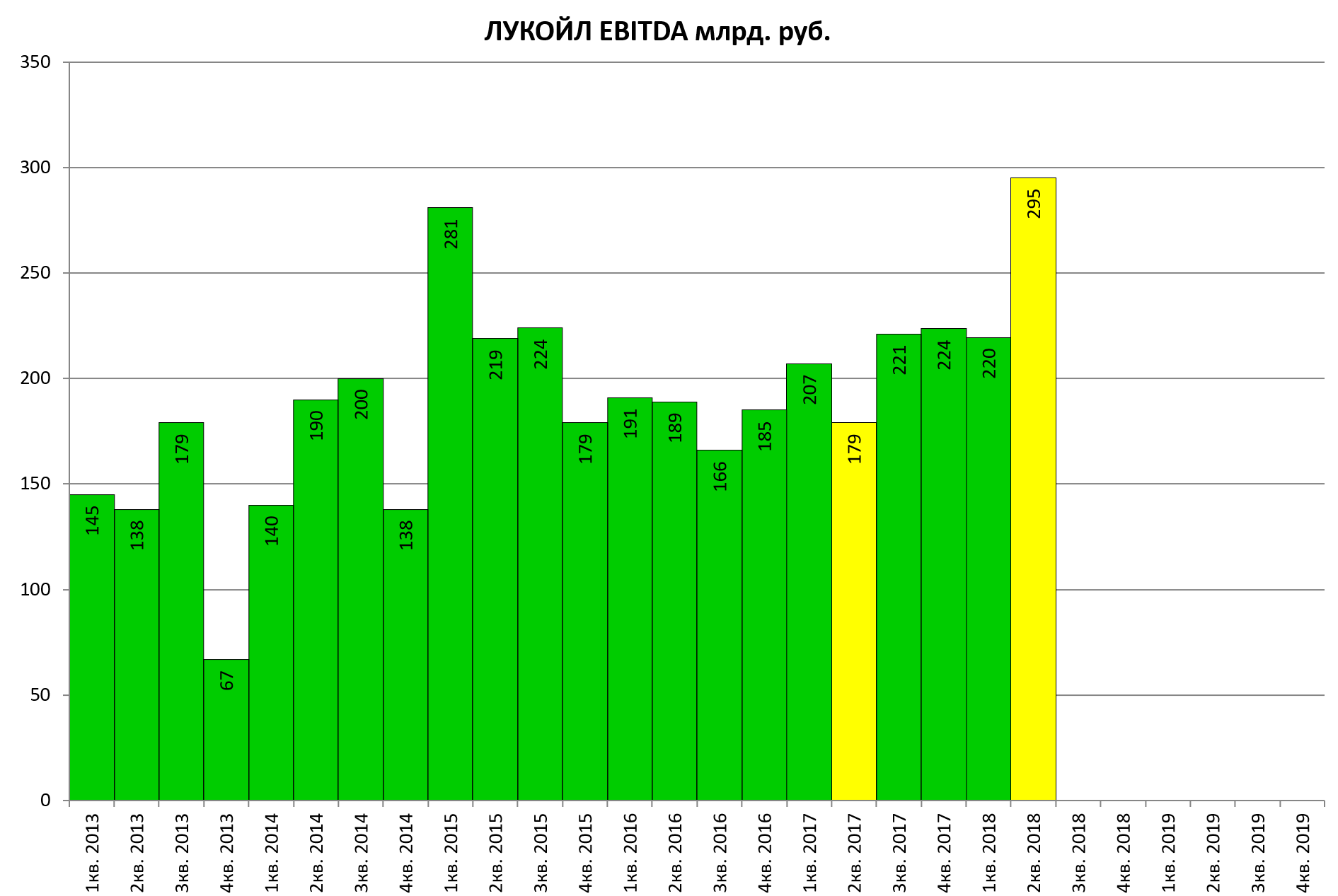

EBITDA LTM, еще не обновила пик, но это дело еще одного квартала.

А вообще этих слабых кварталов, которые будут уходить еще целых 3, то есть вскоре мы увидим уровни по годовой EBITDA за 1 трлн. рублей и иные мультипликаторы.

EV/EBITDA будет стремиться к 3,0 при таких ценах на нефть и цене акций даже в районе 4600. Не забываем про гашение акций.

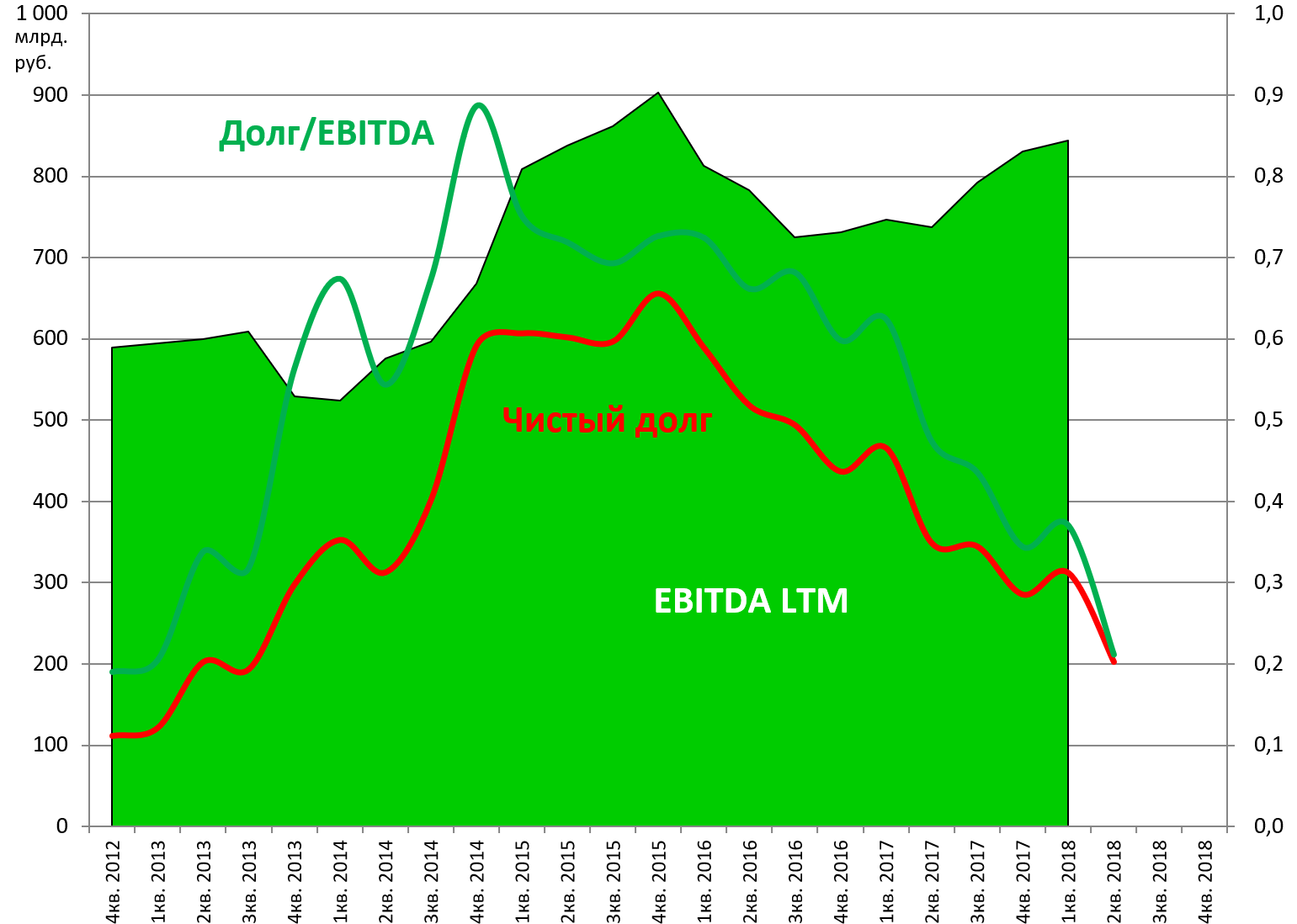

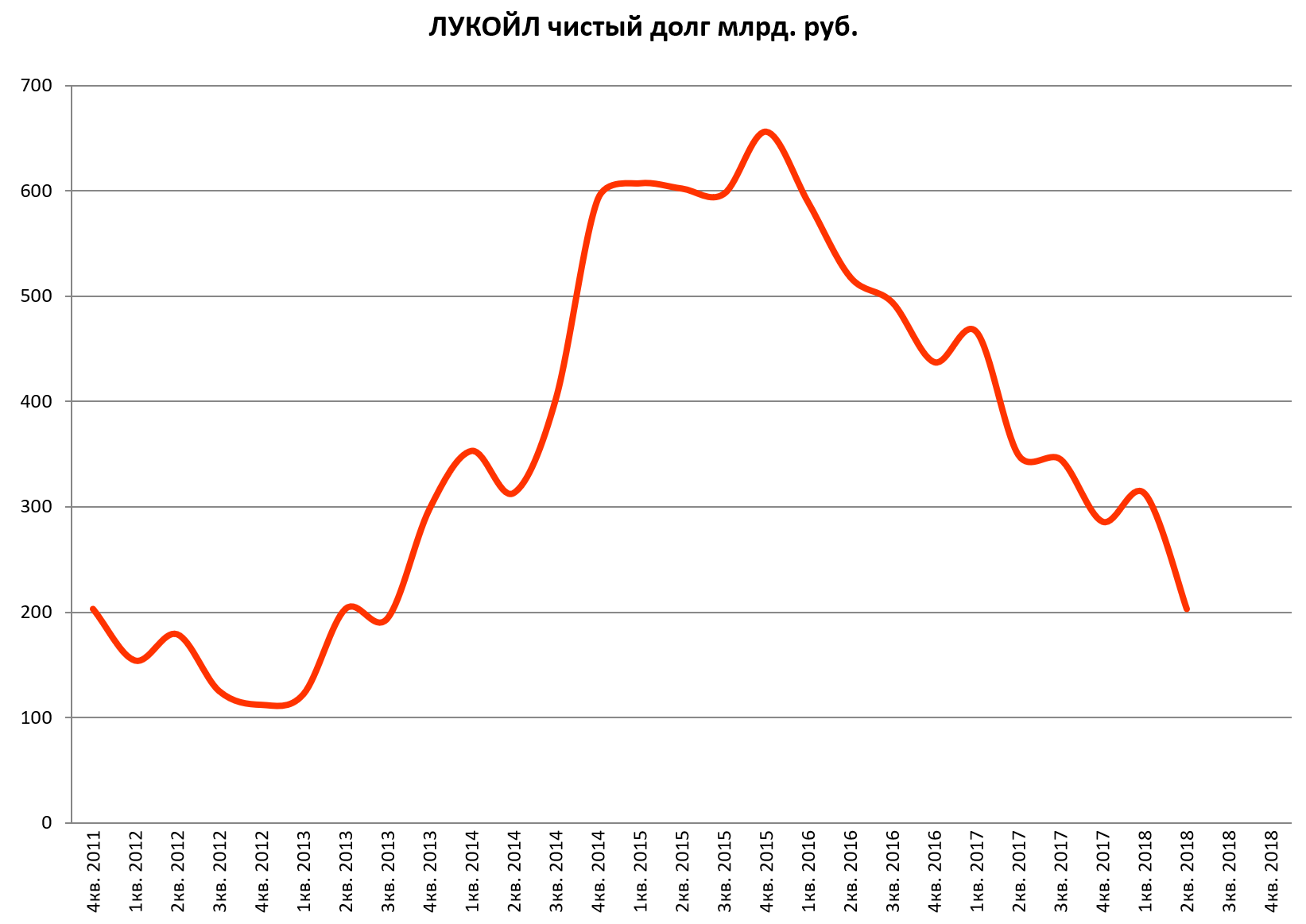

Долг уже близок к исторически минимальным значениям и вообще близок к 0.

Делевериджа тут уже никакого нет, сейчас долг это лишь 5% от MCap. Осталось немного.

Но может Лукойл захочет теперь увеличить дивиденды? Или ускорит байбэк?

Представьте, если Лукойл будет генерировать по 600 млрд. руб FCF в год и все отдавать на дивиденды как Татнефть, это дивиденд 700 руб/акция.

Это, конечно из разряда фантастики, но вот 350-450 руб дивидендов, почему бы и нет?

Еще одна прекрасная и всем известная и понятная история и каждый раз казалось, что покупать уже поздно. Всем кроме Алекперова и Федуна, конечно.

На самом деле, не факт что нефтяники пойдут по пути металлургов - могут начать осваивать северные моря или Каспий например, то есть нарастить капексы вслед за ценами на нефть.

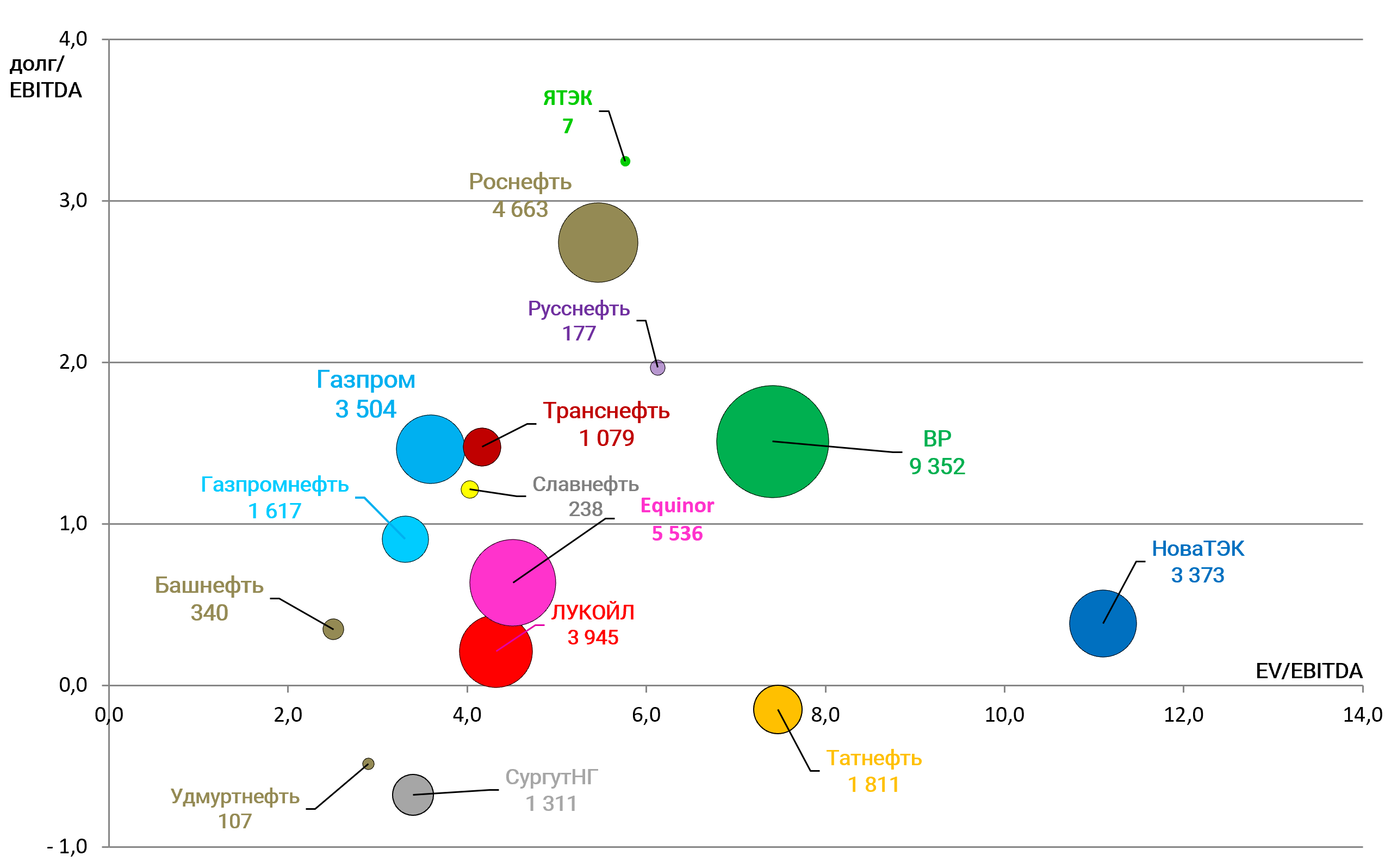

Акции обновляют исторические пики, но по-прежнему одни из самых дешевых в секторе.

EV/EBITDA = 4,3

Долг/EBITDA = 0,2

P/E = 8,0

Капитализация почти 4 000 000 000 000 рублей.

Но когда будет 750 млн. акций, то по 5000 (наша целевая цена) это лишь 3,75 трлн. рублей.

Форвардный P/FCF (см. обзор про сталеваров) около 6.

Гашение акций будет до конца года и вероятно еще в 2018 будут изменения в индексе MSCI Russia, то есть будет увеличен FIF с 425 млн. акций до 450 млн.

Писали про это еще в начале 2018.

https://eve-finance.ru/t/lukojl-i-ves-v-indekse-msci-russia-posle-pogasheniya-kaznachejskih-akczij/1522