05.10.2018, 11:45

Москва. 5 октября. ИНТЕРФАКС - Совет директоров ПАО “Магнит” одобрил приобретение фармдистрибьютора “СИА Групп” на условиях, предложенных менеджментом ритейлера.

Предполагается, что цена сделки составит не более 5,7 млрд рублей, она будет оплачена акциями.

Для этого “Магнит” планирует увеличить объем программы buyback до 22,2 млрд рублей с 16,5 млрд рублей, говорится в сообщении компании.

Продавец берет на себя обязательство не продавать акции “Магнита”, полученные за актив, в течение не менее трех лет после завершения приобретения.

Владелец СИА - Marathon Group Александра Винокурова, которая купила 11,8% акций “Магнита” в конце мая. В начале июня ритейлер объявил, что начал переговоры о покупке СИА.

Исходя из предельной цены выкупа в рамках первого этапа buyback, утвержденного ранее, ритейлер может выкупить еще 1,1% собственных акций, которые передаст группе Marathon. По текущей цене пакет соответствует 1,4% капитала.

В голосовании по обоим вопросам - утверждение сделки с СИА и увеличение программы buyback - приняли участие пятеро из семи директоров (представители ВТБ, основного акционера “Магнита”, воздержались). Единственным, кто проголосовал против, был Александр Присяжнюк, представляющий в совете интересы миноритариев - Prosperity и Genesis. Prosperity ранее раскритиковала сделку по покупке “Магнитом” “СИА Групп”.

В июле совет директоров объявил, что считает условия сделки “недостаточно проработанными” и предложил привлечь инвестбанк для изучения оптимальной стратегии в логистике и поиска подходящего актива. В конце сентября совет директоров одобрил продолжение переговоров.

Давайте еще раз рассмотрим эту сделку.

Именно из-за нее начался откат вроде бы ожившего Магнита.

https://eve-finance.ru/t/magnit-pokupaet-farmaczevticheskij-biznes-sia-grupp/1219

Цитата 9 июня 2018

Никакие параметры сделки не выносились на совет директоров «Магнита», сказал представитель ВТБ, поэтому обсуждать ее эффект преждевременно.

Итоговая структура и способ совершения сделки будут обсуждаться после анализа «СИА групп», сообщил «Магнит». По словам представителя Marathon, финансовое состояние «СИА групп» стабильное: оборот в 2017 г. вырос на 40%, выручка составила 54,5 млрд руб. Человек, близкий к акционерам СИА, и источник, знакомый с руководством Marathon Group, говорят, что общий долг фармдистрибутора – 9–10 млрд руб., основной кредитор – ВТБ. Представитель ВТБ отказался комментировать информацию о своем клиенте.

Получается сейчас параметры известны.

5,7 млрд. рублей акциями за актив с долгом в 10 млрд. рублей и выручкой в 50 млрд.

Сразу несколько позитивных моментов.

1. Удастся абсорбировать пакет Oppenheimer Fund который они льют прямо в рынок.

Купят больше на 1,4% и с учетом планируемых 4% это 5,4% а у американцев как раз столько и было.

2. Те то испугался сделки писали какие-то фантастические оценки. Мы оценили в 10-15 млрд., а вышло вообще дешево, всего 1,4% акций.

Цитата из обзора в июне

Более того, оценка компании будет не 50-60 млрд. рублей, а 10-15 млрд. рублей.

Когда обсуждалось слияние СИА с Национальной иммунобиологической компанией («дочка» «Ростеха»), фармдистрибутор оценивался в 9–12 млрд руб. без долга , говорит человек, знающий это от одного из участников тех переговоров, – «Магнит» вряд ли заплатит больше. С учетом долга стоимость СИА не превышает 1 млрд руб., даже если компания демонстрирует среднеотраслевую рентабельность по чистой прибыли в опте на уровне 1–2%, считает Бурмистров, если компания убыточна, то стоимость бизнеса близка к нулю. СИА не стоит больше 1,5–2 млрд руб., считает и гендиректор IQVIA Николай Демидов .

Логика у тех кто нагнетал все же была - зять главы МИДа Сергея Лаврова (кстати, он знаменитый кидала с офертой в ДВМП) берет в банке ВТБ кредит на 11,82% акций Магнита и тут же продает свой хлам Магниту. А полученными деньгими отдает кредит и фактически устраивает обмен. Конечно это был бы грабеж!

Теперь вы видим, что он де-факто даже нарастил свой пакет до 13,2%.

То есть, очевидно, у него, и у тех кто за ним стоит, далеко идущие планы в Магните.

Будут держать три года.

3. У Магнита вырастет выручка:

а) 50 млрд. за дистрибуторский бизнес.

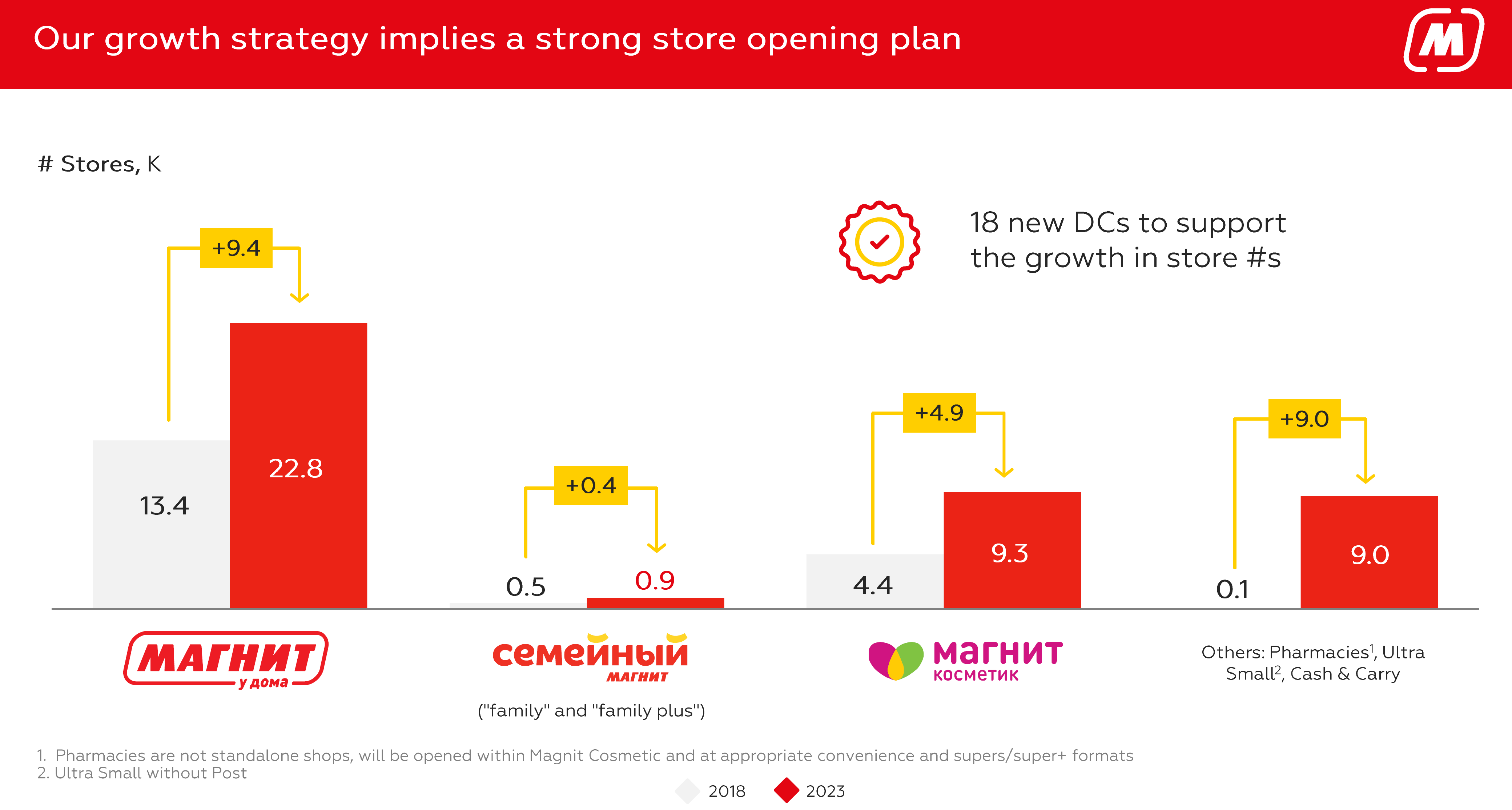

б) 9000 аптек.

То есть те кто любит “хорошие темпы роста выручки”, а их не мало, вскоре их увидят.

- Если все это действительно из-за пункта 1, то после всех транзакций должен быть увеличен FIF и вес в индексе MSCI Russia .

Но при этом суммарный пакет ВТБ + Marathon должен быть 29,99%.

Получается надо переждать выход Оппенгеймера и дождаться хороших отчетов с динамикой.