09.06.2018, 09:08

ПАО “Магнит” объявляет о вступлении в переговоры по поводу приобретения “СИА Групп”.

“МАГНИТ” РАССЧИТЫВАЕТ, ЧТО СДЕЛКА ПО ПОКУПКЕ ФАРМДИСТРИБЬЮТОРА “СИА ГРУПП” МОЖЕТ СОСТОЯТЬСЯ В ЭТОМ ГОДУ - НАУМОВА

На этих новостях акции Магнита упали с 5300 до 4800 рублей.

Попробуем разобраться.

Самое главное еще нет никаких параметров сделки, ничего не известно.

С чего тогда капитализация упала аж на 50 млрд. рублей ?

Информации публичной никакой нет, проанализируем то, что собрали аналитики Атона и Ренессанса.

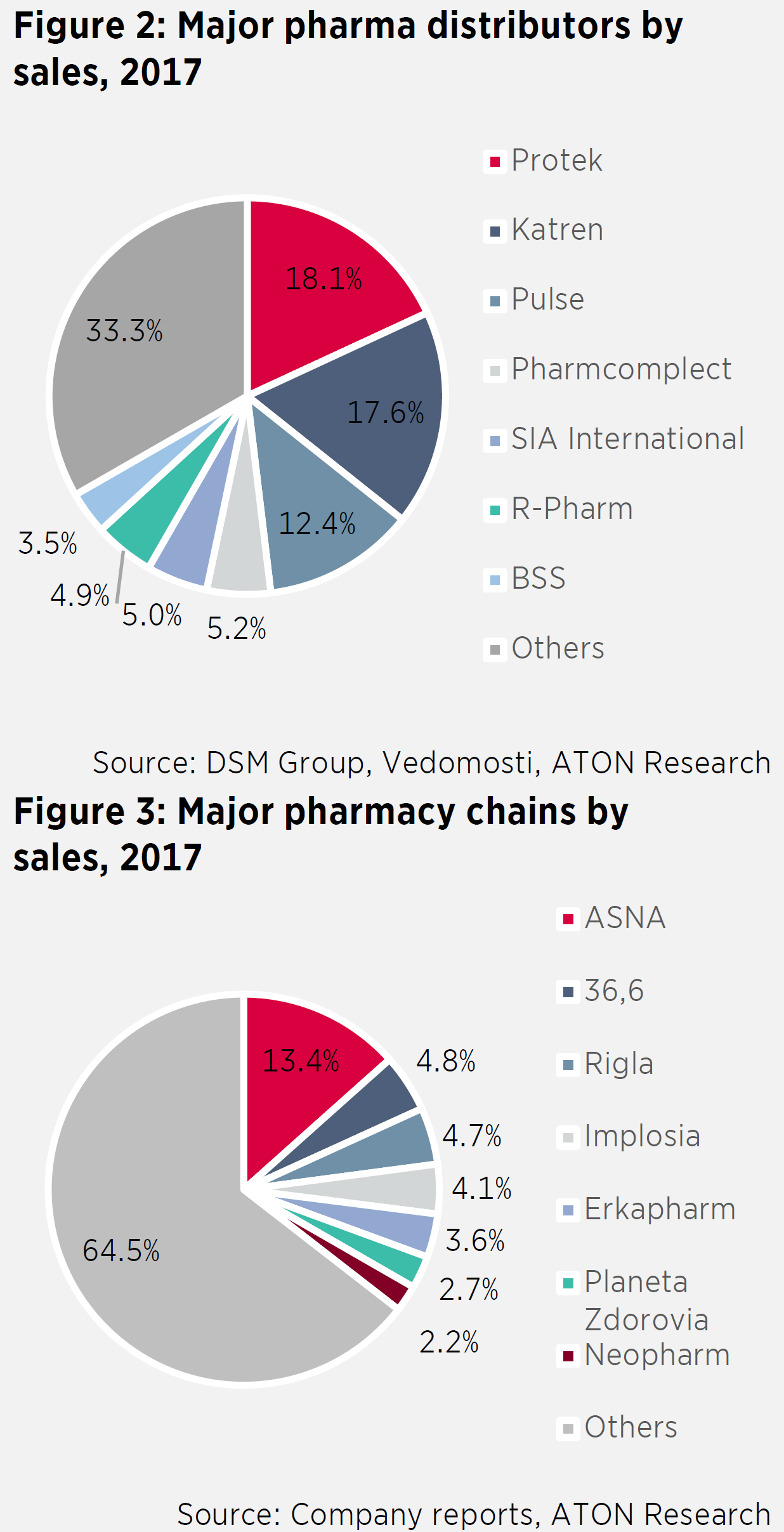

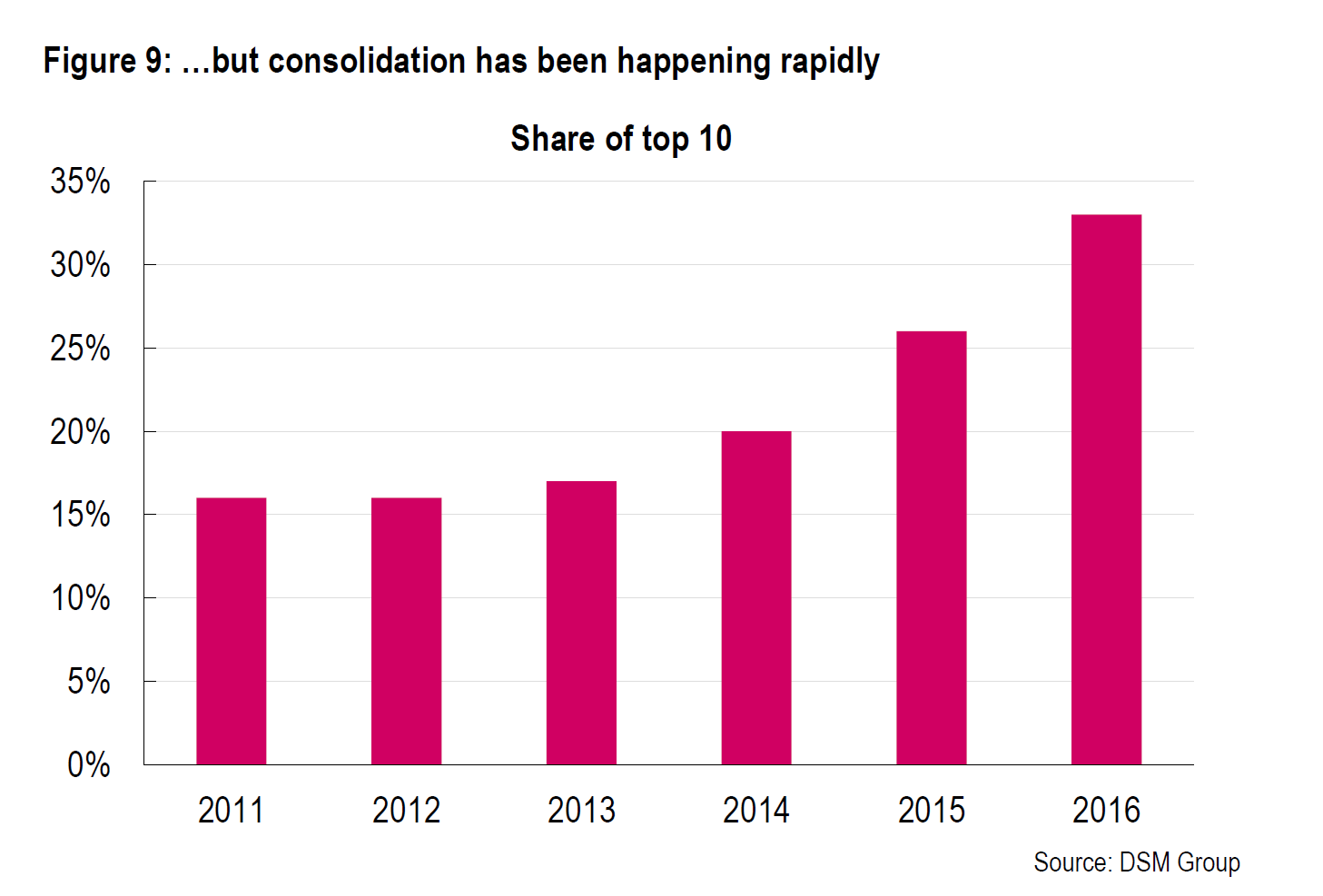

У всех в ходу одна и та же диаграмма из Ведомостей (а они ее взяли возможно у ПРОТЕКа). То есть эти данные берем за основу.

Весь рынок лекарств тянет на 1 трлн. рублей. У Магнита выручка больше.

Когда мы шортили Магнит, экспансия в аптеки, то есть массовое открытие новых аптек-магнитов, о которых говорил менеджмент, воспринималось нами как бред. А ведь были инвесторы, кто считал это драйвером роста.

Тут же идея в другом. Начать продажи лекарств в магазинах. Если вы были за границей, то наверняка видели лекарства в супермаркетах.

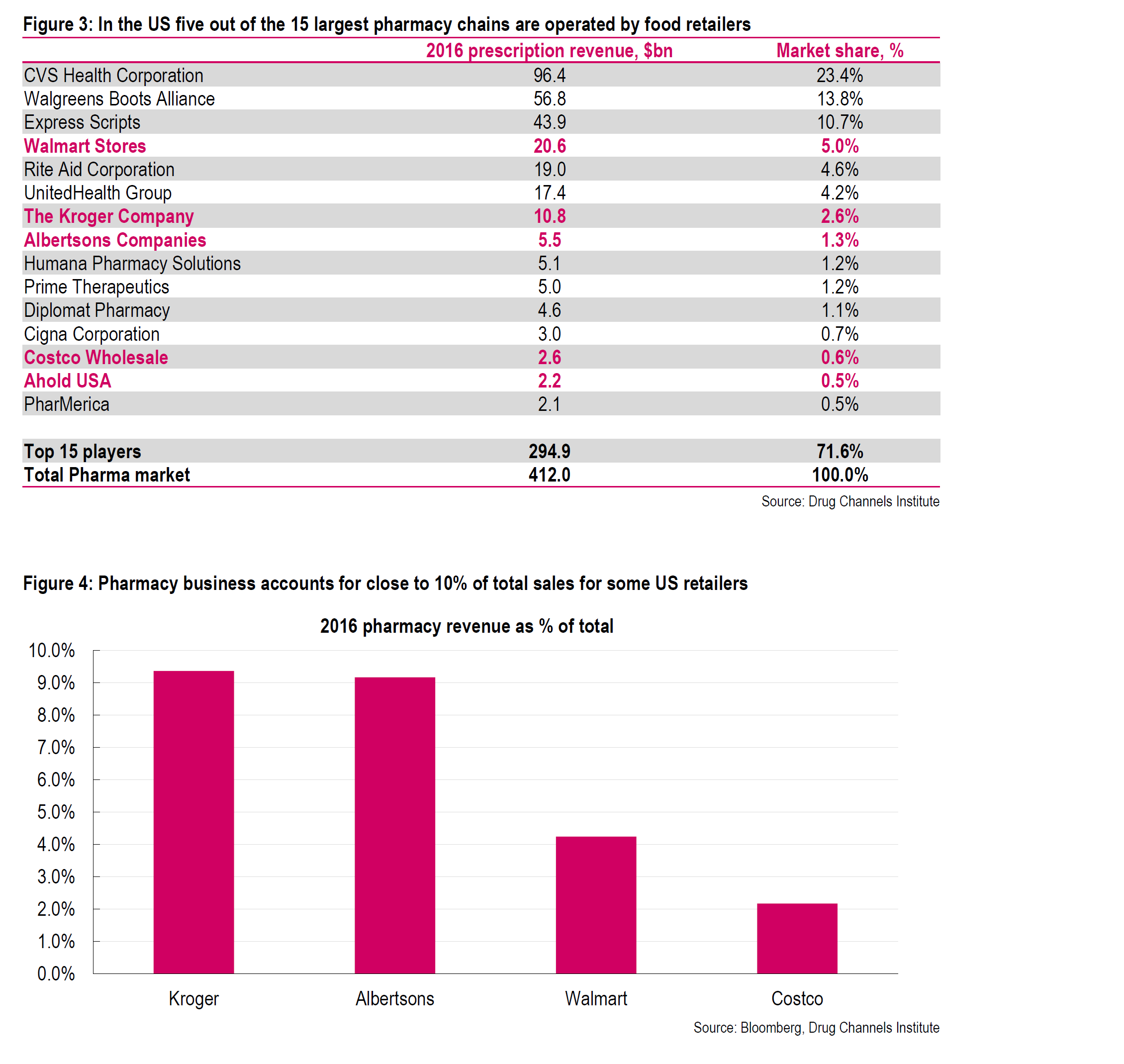

Ренессанс вот дает такую подборку.

То есть 10% дополнительной выручки ритейлеру лекарства могут дать.

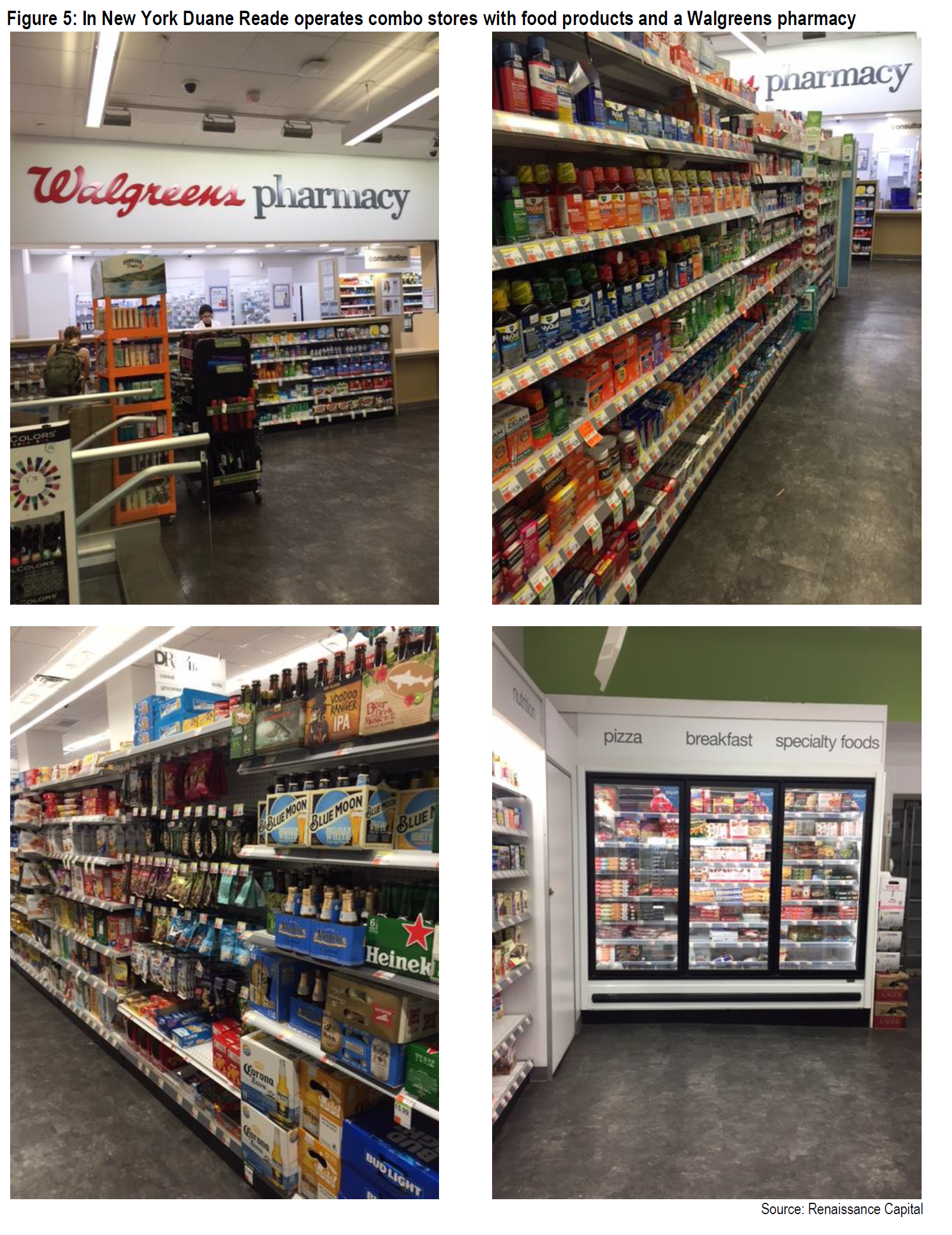

Фото от Ренессанса, как это выглядит.

Продажи лекарств хоть и фрагментированы, но консолидация отрасли быстро идет, в этом тоже есть идея, успеть захватить ее и поделить.

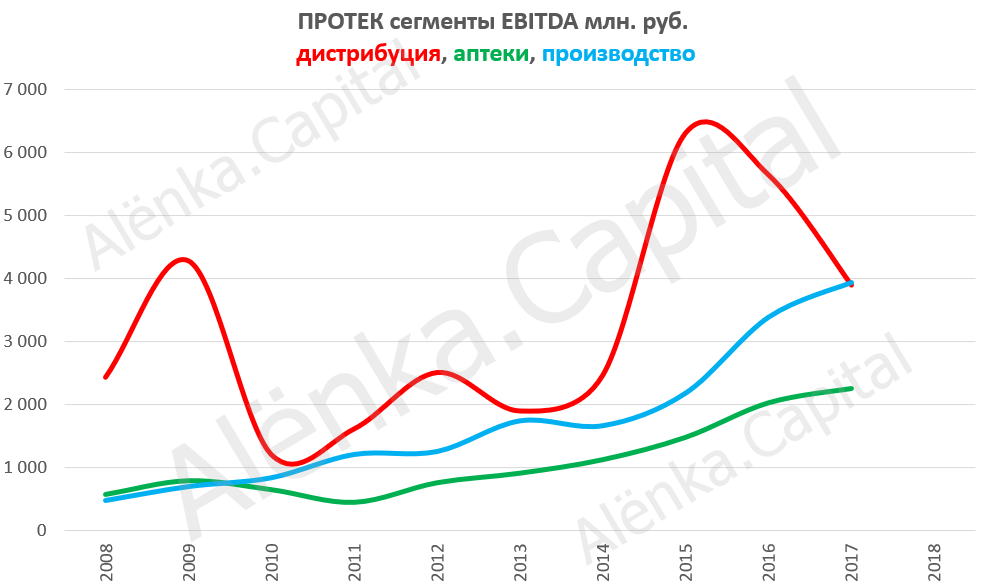

Хорошая иллюстрация это отчет ПРОТЕКа.

http://eve-finance.ru/t/protek-otchet-po-msfo-za-2-e-polugodie-2017/705

Аптеки растут, производство растет, а дистрибуция в полном провале.

Главное что не понравилось рынку, это не толковая идея нарастить выручку на тех же площадях, а покупка актива у новоявленного акционера, “зятя Лаврова”.

Сделка покажет, действительно ли у «Магнита» независимый совет директоров, считает гендиректор «Infoline-аналитики» Михаил Бурмистров: покупка СИА может негативно повлиять на акционерную стоимость «Магнита» из-за конфликта интересов в этой сделке, который подрывает доверие миноритариев. «Аптечный рынок перегрет: много игроков, мало кто зарабатывает», – опасается директор Prosperity Алексей Кривошапко.

«Очевидной логики в такой сделке не прослеживается, у «Магнита» есть проблемы в основном бизнесе, компании надо восстанавливать рост, выстраивать команду менеджеров, – критикует Кривошапко. – Мы будем просить совет директоров отнестись максимально серьезно [к нашим опасениям]».

Однако, повторю, ничего толком не известно.

Никакие параметры сделки не выносились на совет директоров «Магнита», сказал представитель ВТБ, поэтому обсуждать ее эффект преждевременно.

Итоговая структура и способ совершения сделки будут обсуждаться после анализа «СИА групп», сообщил «Магнит». По словам представителя Marathon, финансовое состояние «СИА групп» стабильное: оборот в 2017 г. вырос на 40%, выручка составила 54,5 млрд руб. Человек, близкий к акционерам СИА, и источник, знакомый с руководством Marathon Group, говорят, что общий долг фармдистрибутора – 9–10 млрд руб., основной кредитор – ВТБ. Представитель ВТБ отказался комментировать информацию о своем клиенте.

Более того, оценка компании будет не 50-60 млрд. рублей, а 10-15 млрд. рублей.

Когда обсуждалось слияние СИА с Национальной иммунобиологической компанией («дочка» «Ростеха»), фармдистрибутор оценивался в 9–12 млрд руб. без долга , говорит человек, знающий это от одного из участников тех переговоров, – «Магнит» вряд ли заплатит больше. С учетом долга стоимость СИА не превышает 1 млрд руб., даже если компания демонстрирует среднеотраслевую рентабельность по чистой прибыли в опте на уровне 1–2%, считает Бурмистров, если компания убыточна, то стоимость бизнеса близка к нулю. СИА не стоит больше 1,5–2 млрд руб., считает и гендиректор IQVIA Николай Демидов.

То есть это просто выход в бизнес, и Marathon заботится о своих акциях Магнита, а вот рынок воспринял это как желание спихнуть актив.

Допустим это так, Винокуров отбивает часть затрат на вход в Магнит. Он просто глупец какой-то, богатенький зятек, тут получит 10 млрд. кэша, но это не проблема, что свежекупленный пакет подешевеет как раз на эти 10 млрд. рублей. Выгоднейшая сделка!!!

Что правда, есть такие, кто так подумал? А калькулятор?

Тогда откуда падение на 50 млрд. рублей? Где Магнит теряет 50 млрд.? Что за публика вообще собралась на рынке?

.jpg)

Действительно, может всех смутили слабые стандарты корпоративного управления или риски, что это лишь первый звоночек, а дальше будут еще странные сделки M&A.

Но реакция чересчур эмоциональная и не логичная.

Более того, здравомыслящий человек, сразу должен ждать от сделки роста выручки Магнита на 5%. Но может это ударит по рентабельности по EBITDA (у ПРОТЕКа около 2% в дистрибуции)? За счет синергии вряд ли, а вот сомневаться в том, что лекарства разрешат продавать в продуктовых магазинах, уже как раз и не стоит.

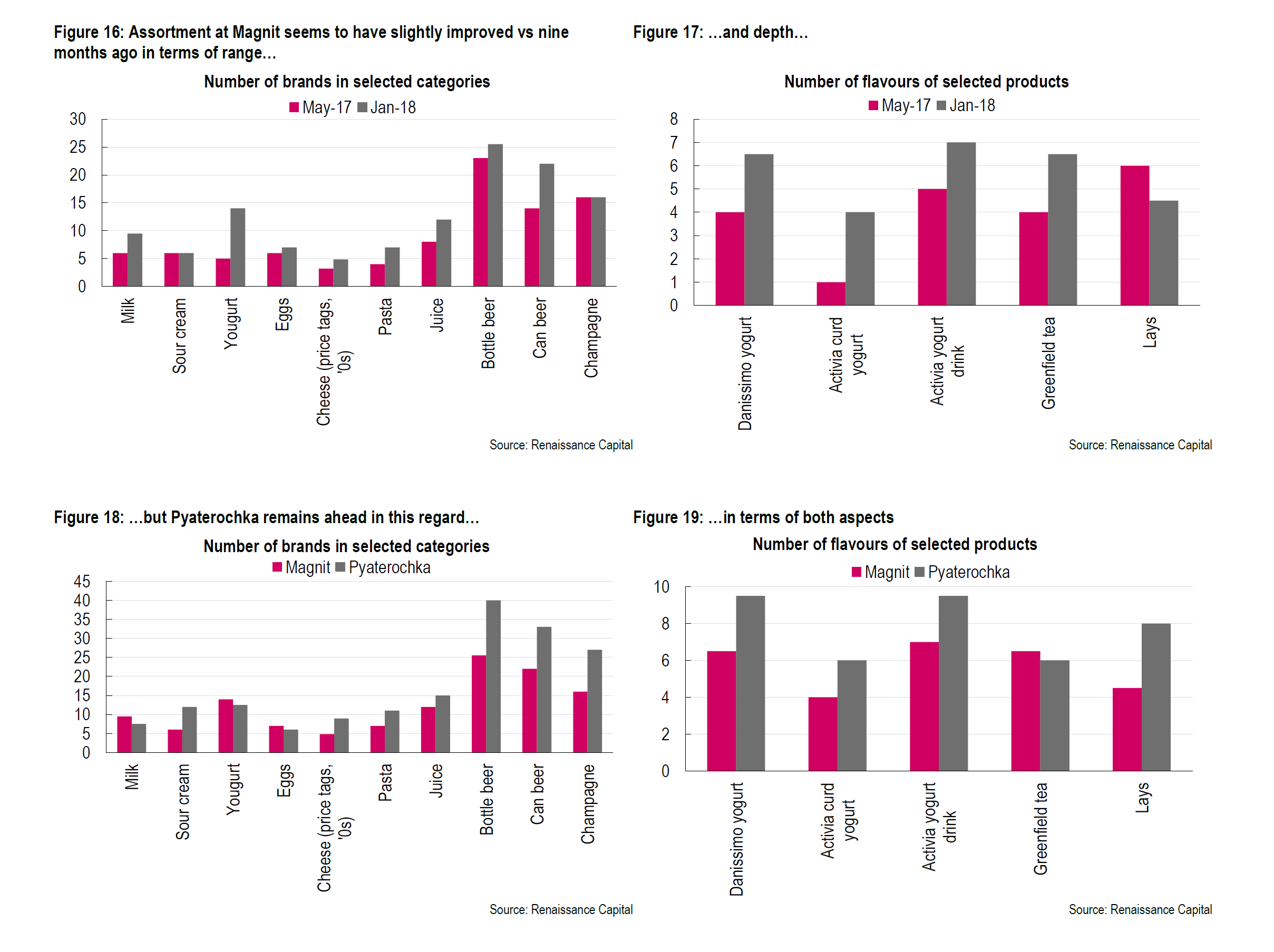

Ассортимент в Магните, кстати, растет.

В Ростове, как мне показалось, все Магниты уже обновились,