19.03.2017, 10:03

Еще один крупный металлург раскрыл данные за прошедший год.

Ранее писал что у него были отличные производственные показатели.

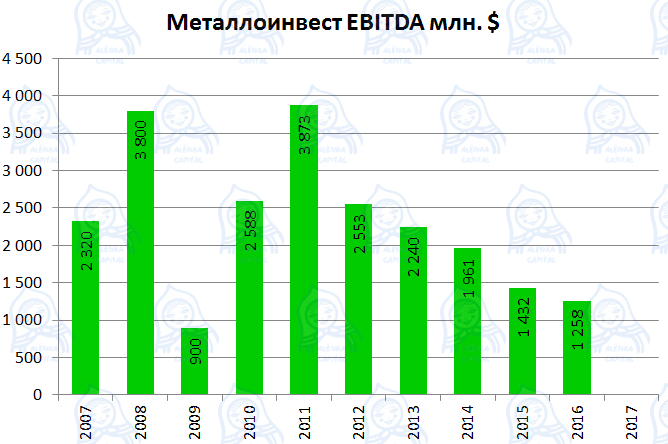

Как и у других металлургов, годовые данные мало что могут сказать. Разворот произошел внутри 2016 года. Выручка подросла из-за роста производства, а EBITDA упала из-за низких цен на руду. Рост прибыли бумажный.

Остановимся на интересных моментах.

Андрей Варичев, Генеральный директор Управляющей компании Металлоинвест, прокомментировал: «

В 2016 году Металлоинвест достиг рекордных показателей по объемам производства железорудной продукции на Лебединском и Михайловском ГОКах, а также стали на ОЭМК и чугуна на Уральской Стали за всю историю существования Компании. Увеличение объемов выпуска достигнуто благодаря своевременной реализации проектов развития, к которым относится Обжиговая машина №3 на Михайловском ГОКе, а также модернизации текущих мощностей, в том числе доменной печи №4 на Уральской Стали и газоочистного оборудования на ОЭМК. На 2017 год у нас намечены амбициозные планы по запуску одной из крупнейших в мире установок по производству ГБЖ на Лебединском ГОКе. Сильные конкурентные позиции в отрасли вкупе с восстановлением рынков во втором полугодии 2016 года позволили Металлоинвесту продемонстрировать устойчивость финансового профиля Компании. МТы ожидаем, что увеличение доли продукции с высокой добавленной стоимостью, а также сохранение стабильности на мировых рынках железорудного сырья, благотворно отразятся на результатах Компании в текущем периоде».

Алексей Воронов, Директор по финансам Управляющей компании Металлоинвест, добавил:

«В отчетном периоде мы проделали большую работу по оптимизации нашего долгового портфеля : размещение биржевых облигаций, рефинансирование и частичные досрочные выплаты по предэкспортным кредитам, погашение дебютного выпуска еврооблигаций. В результате мы достигли сокращения объема плановых выплат по кредитам в 2017 году практически до нуля. Компания всегда внимательно следит за рынками капитала и возможностями банковского кредитования, и в наступившем году мы продолжим работать над поддержанием высокого качества нашего кредитного портфеля и улучшением графика погашения».

То есть долг упал. Как он упал? Продали акции ГМК. Об этом отдельный пост напишу.

Показатели пошли вверх во втором полугодии.

EBITDA еще далека до пиков, но все впереди.

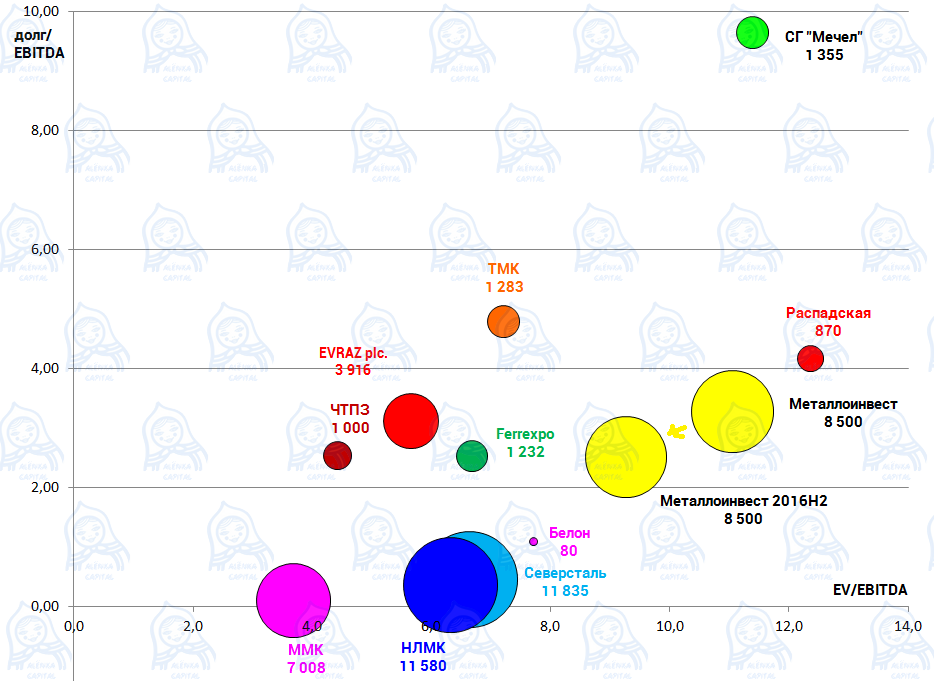

Ключевую отдачу дает майнинговый дивизион. Почему бы Металлоинвесту не продать свои сталелитейные заводы?

Нам интересен Металлоинвест как классический майнинговый актив, его положение отрасли, тем более очевидно впереди IPO.

В диаграмме стоимости я использую вместо капитализации оценку менеджмента.

В черной металлургии в начале марта была невиданная распродажа. Акции шли с 12% дивдоходностью, на растущем рынке стали, ММК торговался по EV/EBITDA = 3,3. Считаю что и НЛМК, и ММК и даже Северсталь подорожают еще минимум на 20%, в преддверии сильного 1-го квартала.

Металлоинвест должен на этом оживлении провести IPO. После этого Усманов имея рыночную оценку будет готов к альянсам, ведь он прежде всего финансист.

Впереди отчеты Распадской, Ferrexpo и Мечела. То есть самое интересное.