15.03.2018, 14:33

Кратко рассмотрим годовые данные по непубличному Металлоинвесту.

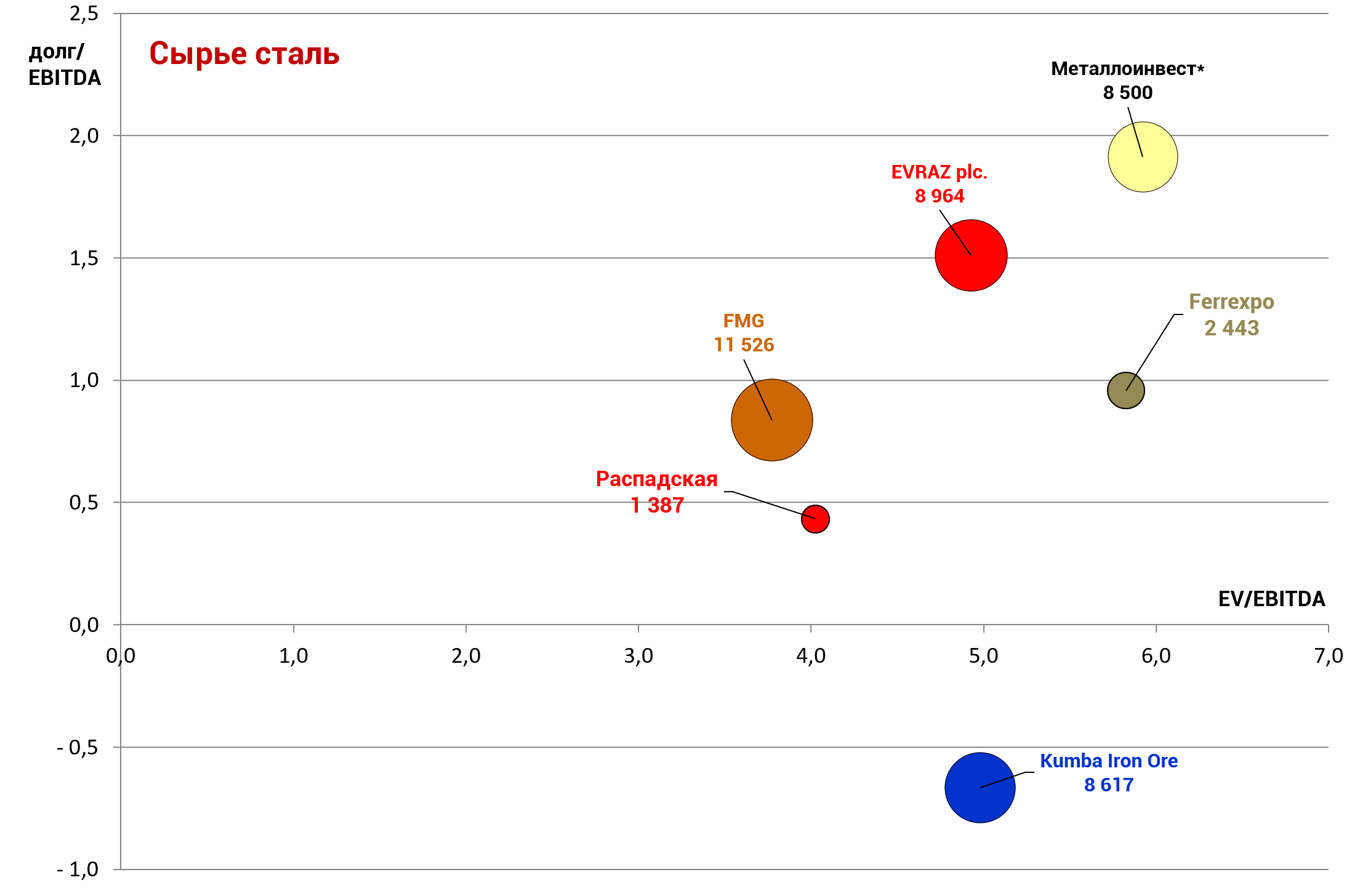

Обзор рынка руды.

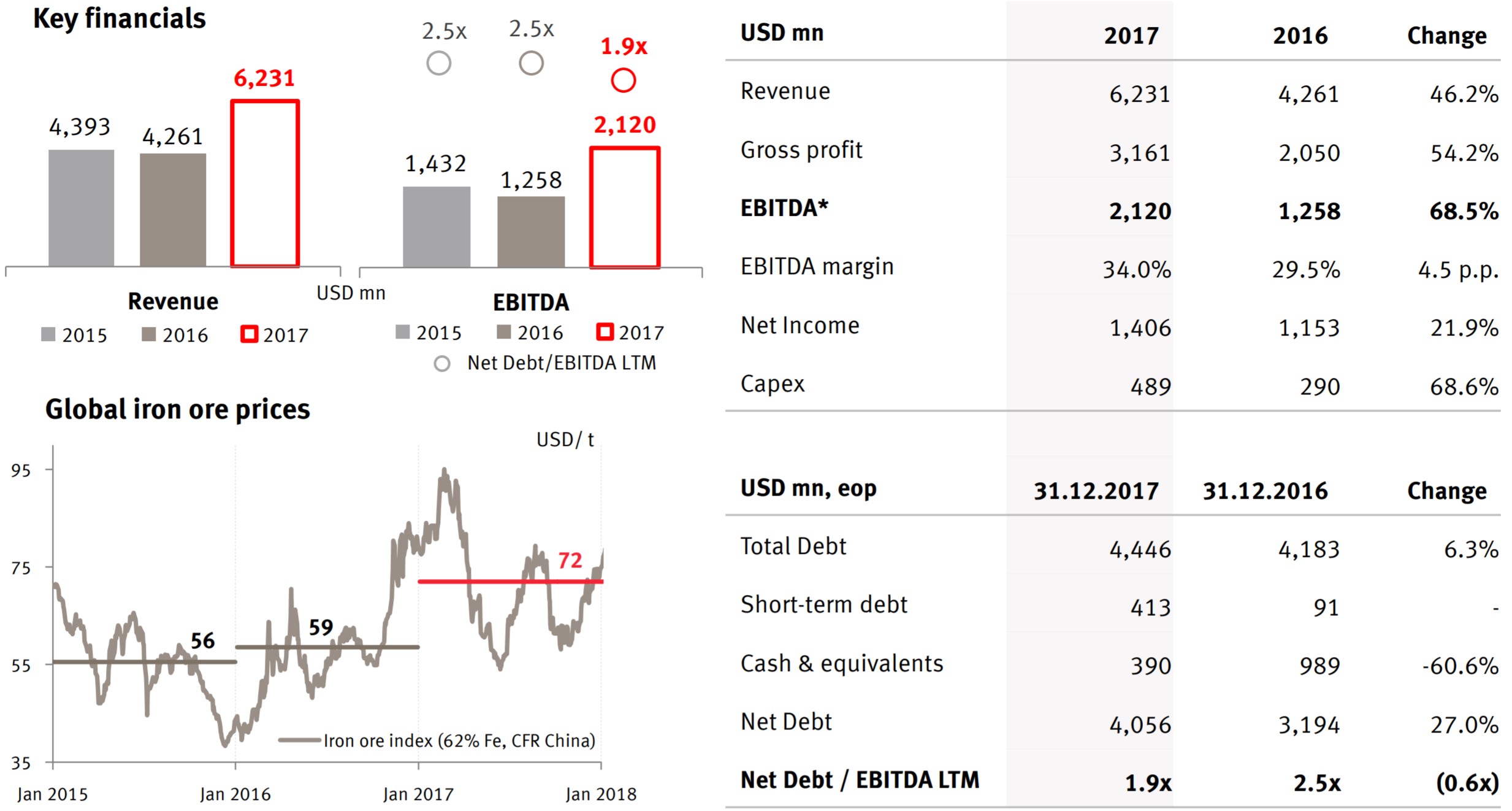

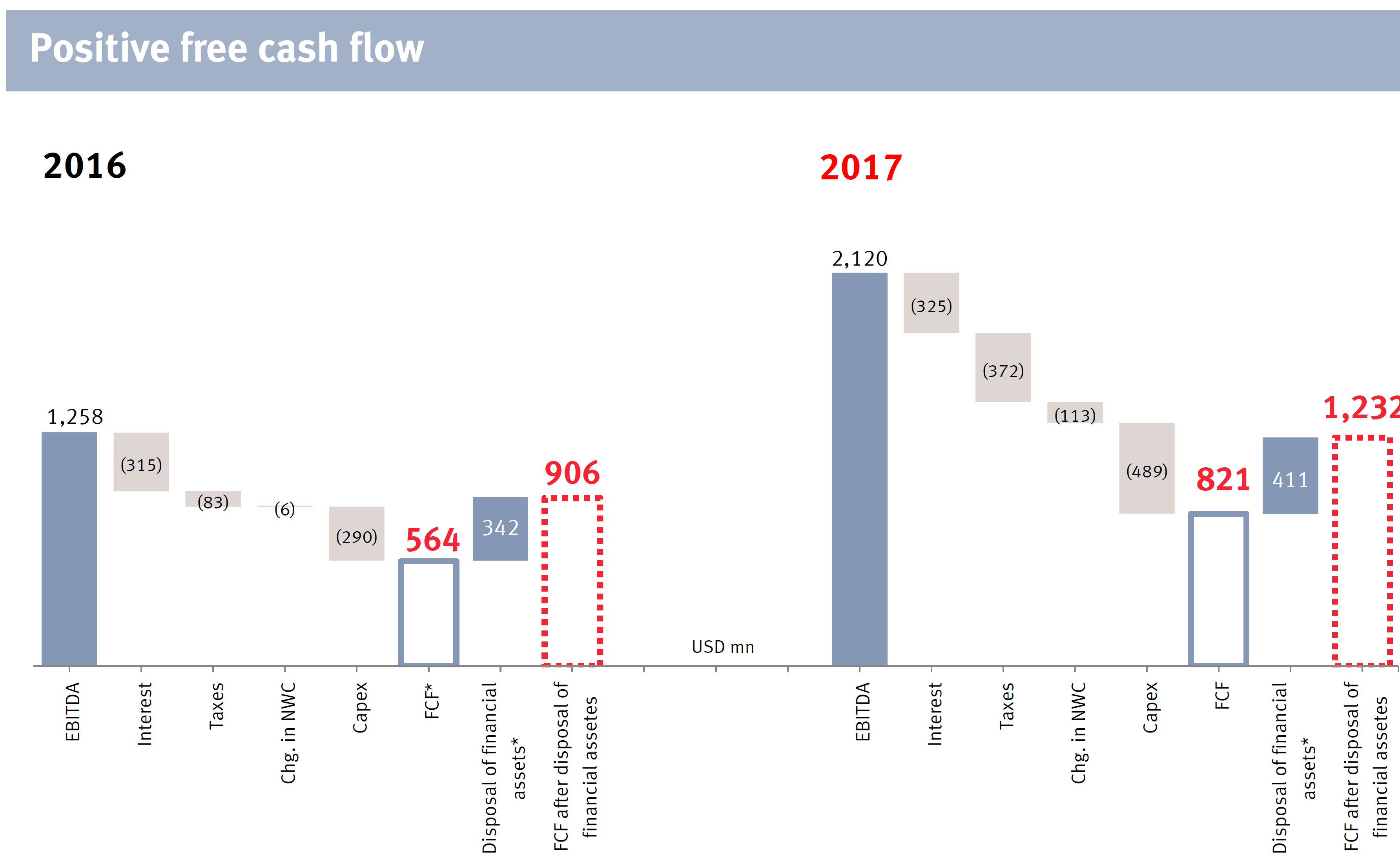

Финансовые показатели заметно выросли относительно 2016 года, как у сырьевой компании.

Capex вырос из-за ввода ГБЖ-3 в июле 2017 года.

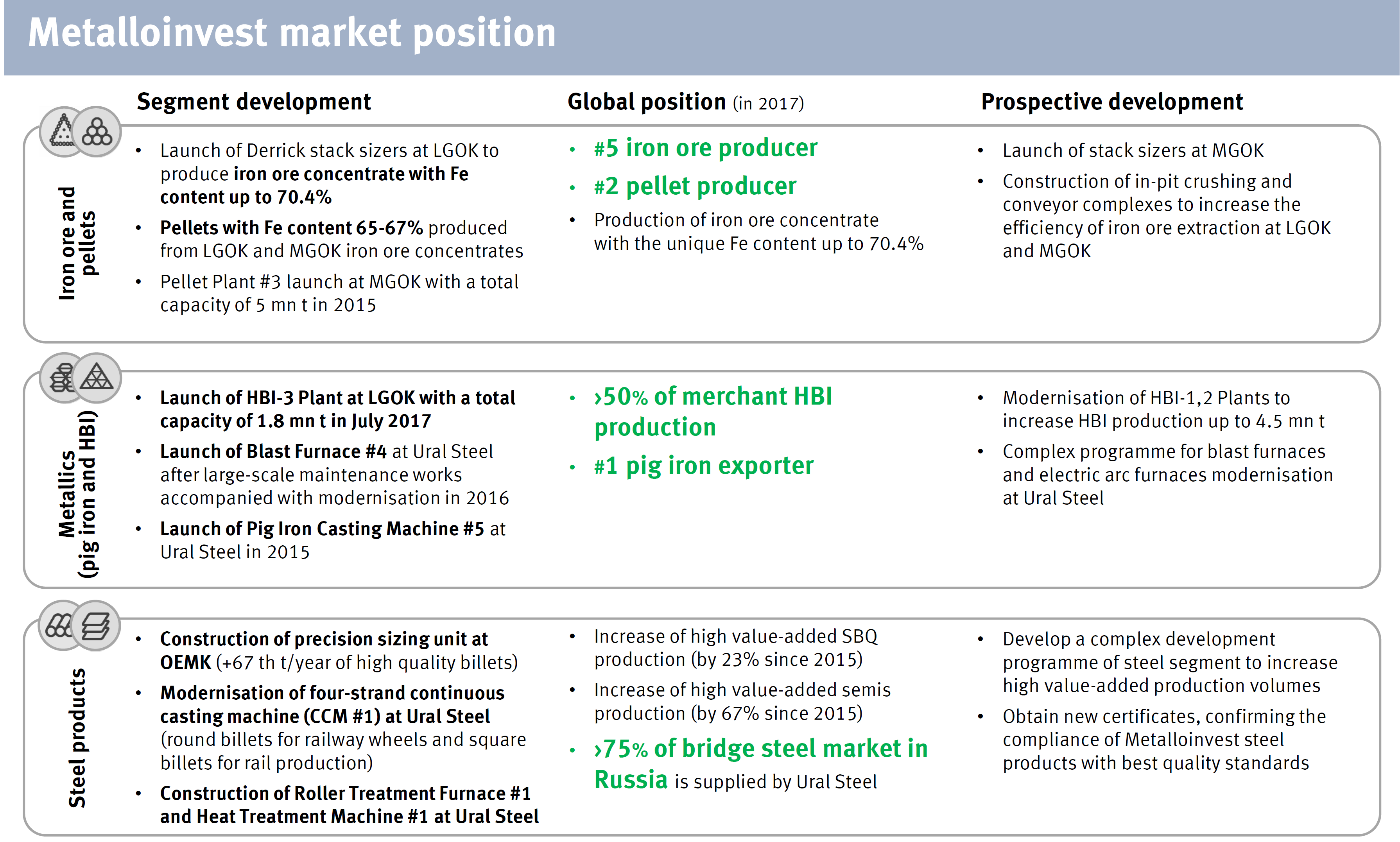

Положение компании в отрасли:

Выручка подросла до уровней 2014 года.

В EBITDA резкий скачок + 68,5%.

Майнинговый дивизион играет ключевую роль в деятельности компании.

Прибыль продолжает рост.

Квартал к кварталу прибыль упала, но выручка на локальных пиках.

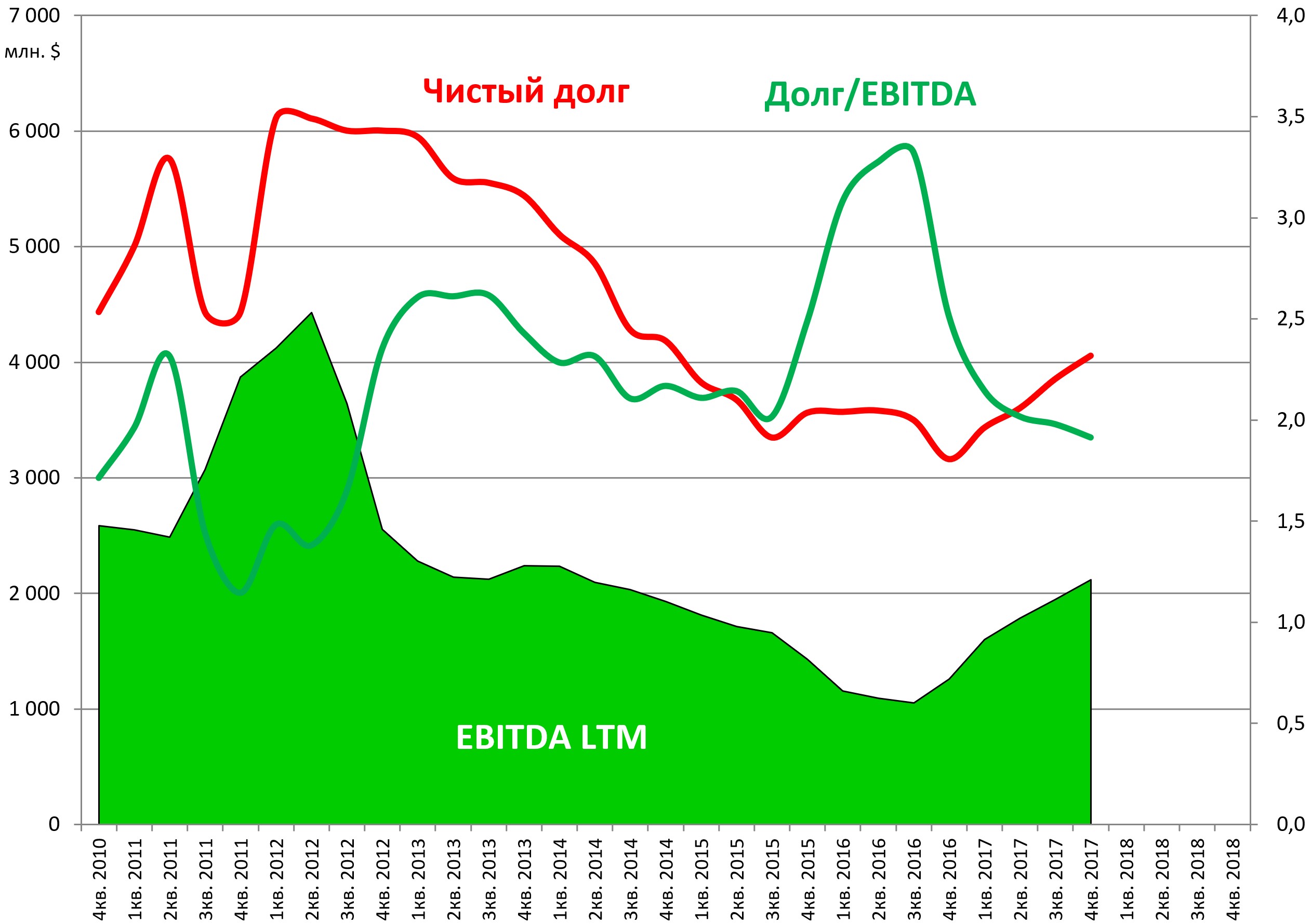

Долг вырос, но показатель Долг/EBITDA опустился ниже 2х первый раз за 5 лет.

Компания в 2017 платила огромные дивиденды, в том числе и за счет продажи своего пакета в ГМК “Норильский никель”.

http://eve-finance.ru/t/metalloinvest-prodal-1-8-akczij-gmk/341/1

Вот как это отразилось на FCF.

Долг компания планирует гасить частями в ближайшие 6 лет.

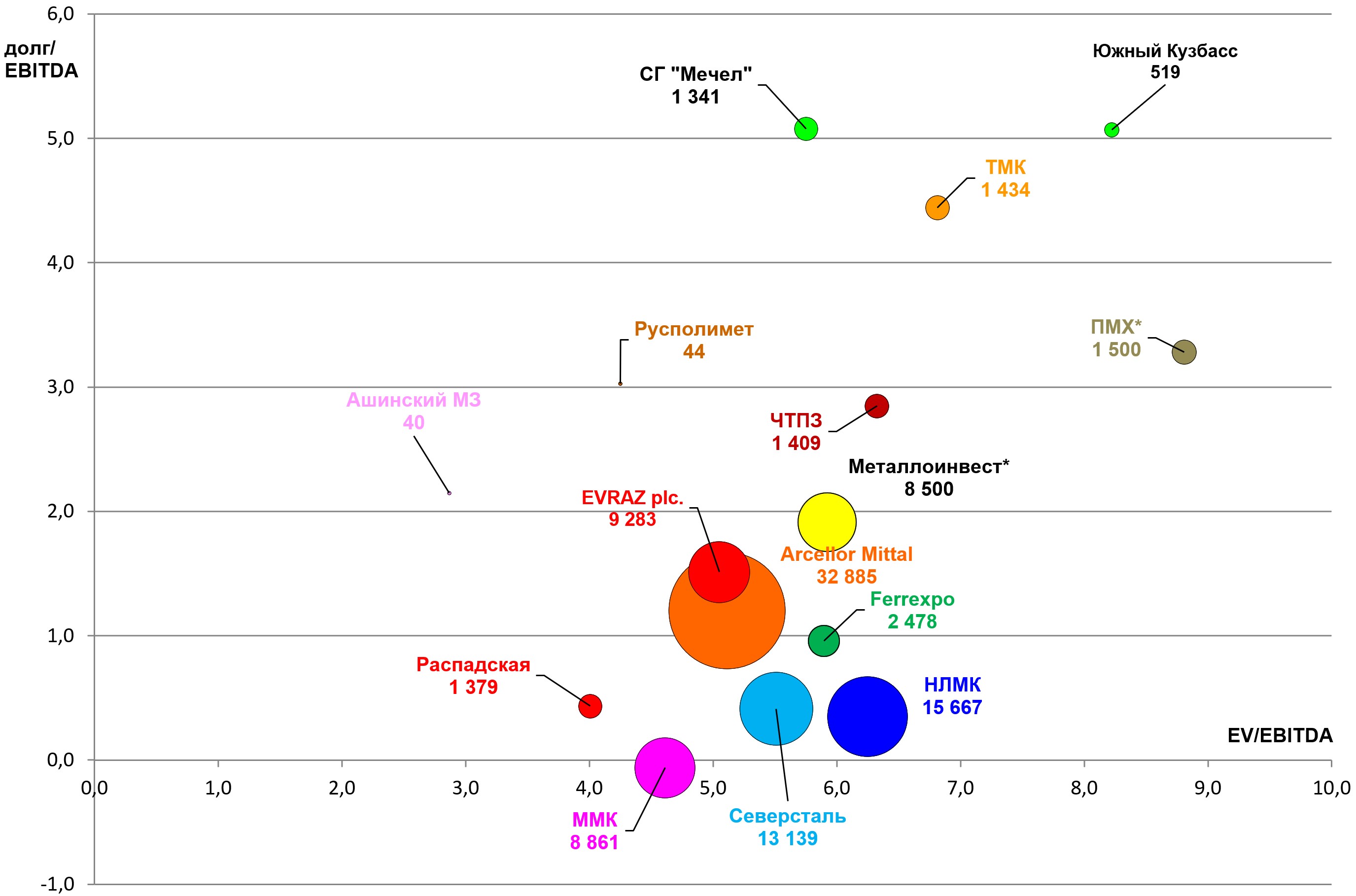

Мультипликаторы улучшились, акции постепенно сдвигаются влево.

Комментарии результатов менеджмента:

« Главным событием года для Компании, безусловно, является запуск в промышленную эксплуатацию третьего комплекса по производству горячебрикетированного железа на Лебединском ГОКе мощностью 1,8 млн тонн. Увеличение мощностей по производству этого высококачественного продукта позволило нам укрепить свою позицию мирового лидера и занять более 50% всего рынка товарного ГБЖ, а также внесло существенный вклад в положительную динамику финансовых результатов по итогам года.

Сокращение высокозатратных мощностей по производству стали в Китае и усиление контроля влияния на окружающую среду наряду с восстановлением спроса на сталь в России, Европе и США в 2017 году оказали поддержку ценам на нашу продукцию. Сохранение благоприятных рыночных условий, а также фокус Компании на дальнейшее повышение доли продукции с высокой добавленной стоимостью и реализацию программы операционных улучшений позволят Металлоинвесту демонстрировать положительные финансовые результаты ».

Ждем новостей про IPO, которого все нет, а окно вроде бы есть.

И планов на 2018-2019 особых нет.

Также обновим диаграмму для компаний поставляющих сырье для сталелитейной промышленности. Усманов умеет дорого продаваться! $8500 млн. это оценка самой компании во время реорганизации.