05.12.2012, 07:19

Итак, про подробности сделки все уже все знают. Вчера в Лондоне ГМК ушел выше 5000 рублей, у нас пока апатия и некий продавец.

Событие супер позитивное с точки зрения акционера. Дивиденды станут больше, ненужных байбэков больше не будет, компания олигархическая как все частные инвесторы любят, это все ясно.

Для РУСАЛа как крупного акционера открываются удивительные перспективы. Пакет в ГМК вырастет с 25% до 27,7% , дивиденды позволят получать по $0,5 млрд. в год и смело обслуживать кредит в $10,5 млрд., что на фоне роста цен на металл (предложение сжалось, спрос растет) является суперпозитивом.

Соглашение и поседующее погашение казначейских акций также открывает перспективы объединения бизнесов двух металлургических гигантов. Пока об этом говорить не будут, но к весне это станет актуально. Консолидация неизбежна и это мировой тренд и это выгодно всем участникам. Думаю это понятно всем, что статус кво сохранен не будет и интрига продолжит развитие.

Если исходить из предположения что объединение состоится, то увидим некоторое интересные моменты и три сценария:

-

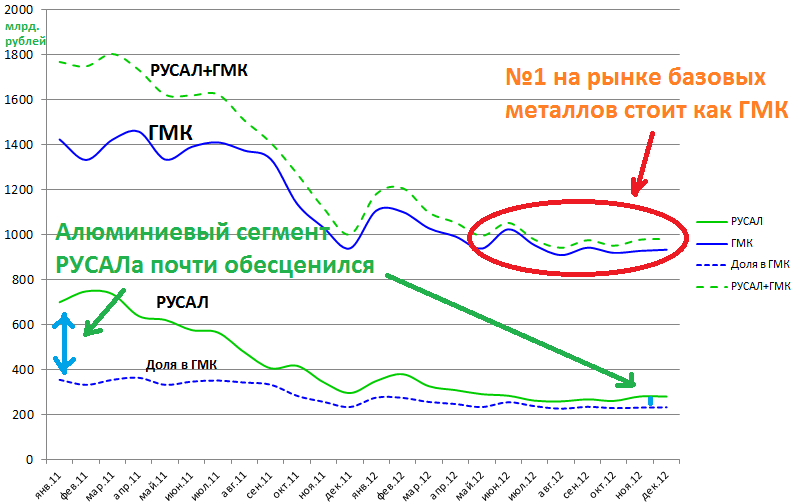

ГМК компания хоть и сопоставимая по размеру выручки, но оценена рынком значительно дороже РУСАЛа. Так на базе кого выгоднее объединятся? ГМК это все же не просто никель, это медь и платиноиды, а также уголь и газ в перспективе. И бумаги более ликвидные. С этой стороны лучше делать обратное поглощение и центром компании делать ГМК.

-

Делать слияние в новую компания будет крайне сложно с учетом того, что РУСАЛ это иностранная компания, а ГМК российская. Ранее рассматривался вариант, что у РУСАЛа долю в ГМК выкупит головная En+ и именно она станет центром, однако это слишком усложнит ситуацию. Также Усманов предлагал делать объединение на базе российского Металлоинвеста у которого после уменьшения уставного капитала будет 4,4% ГМК, но еще нет листинга.

-

РУСАЛ зарегистрирован на острове Джерси, т.е. это британская компания и у него уже есть доля в ГМК. Т.е. наиболее логично просто выпустить допэмиссию переименнованного РУСАЛа например в условный Русметалс и оплатить ее акциями ГМК. У РУСАЛа уже есть листинг в Азии, на FTSE его также можно сделать, в России останутся расписки на акции. Олигархи получат неприкосновенную собственность и компанию являющуюся №1 в мире сразу в нескольких промешленных металлах.

С моей точки зрения третий вариант самый выгодный для всех. Предположим гипотетически что все пойдет по этому сценарию. Текущая капитализация РУСАЛа 277 млрд. рублей, а ГМК 929 млрд. Доля РУСАЛа составляет 25% и стоит 232 млрд. рублей. Капитализация РУСАЛа чуть больше его доли в ГМК. Предположим, что РУСАЛ докупает 75% акций по текущей цене за свои новые акции. 75% стоят 697 млрд. рублей. 277+697=974 это цена объединенной компании сегодня. Надеюсь все поняли почему 974, а не 277+929.

Теперь по поводу долга. Умные эксперты твердят, что у РУСАЛа большой долг, взятый под 5% годовых. Но почему-то первую половину 2011 они его не видели. Долг этот будет обслуживаться за счет дивидендов ГМК, а неизбежное улучшение коньюнктуры на рынке металлов принесет настоящую прибыль, которую можно направить на погашение тела кредитов.

Однако если подумать об объединении, то мы увидим, что РУСАЛ+ГМК при капитализации в $30 млрд. (реально будет $45-50 млрд.) будет иметь довольно скромный долг в $14 млрд. (10,5+3,5) при EBITDA $7 млрд. за тяжелый 2012 год. Для акционеров РУСАЛа это шанс завершить инвестпрограмму и получить справедливую оценку бизнеса которая минимум на 50% выше текущих цен.