13.03.2018, 12:36

Раз РУСАЛ не продает ГМК, то и учитывать эту долю в оценке бизнеса по рыночной цене, засчитывать в долг теперь не верно.

Сейчас это кажется удивительным, но раньше никто эту долю в качестве ликвидного актива не видел.

Два архивных поста.

http://eve-finance.ru/t/mir-v-gmk-i-shans-dlya-rusala/316/1

Когда-то это была моя топ-идея.

http://eve-finance.ru/t/rusal-na-istoricheskom-minimume/317/1

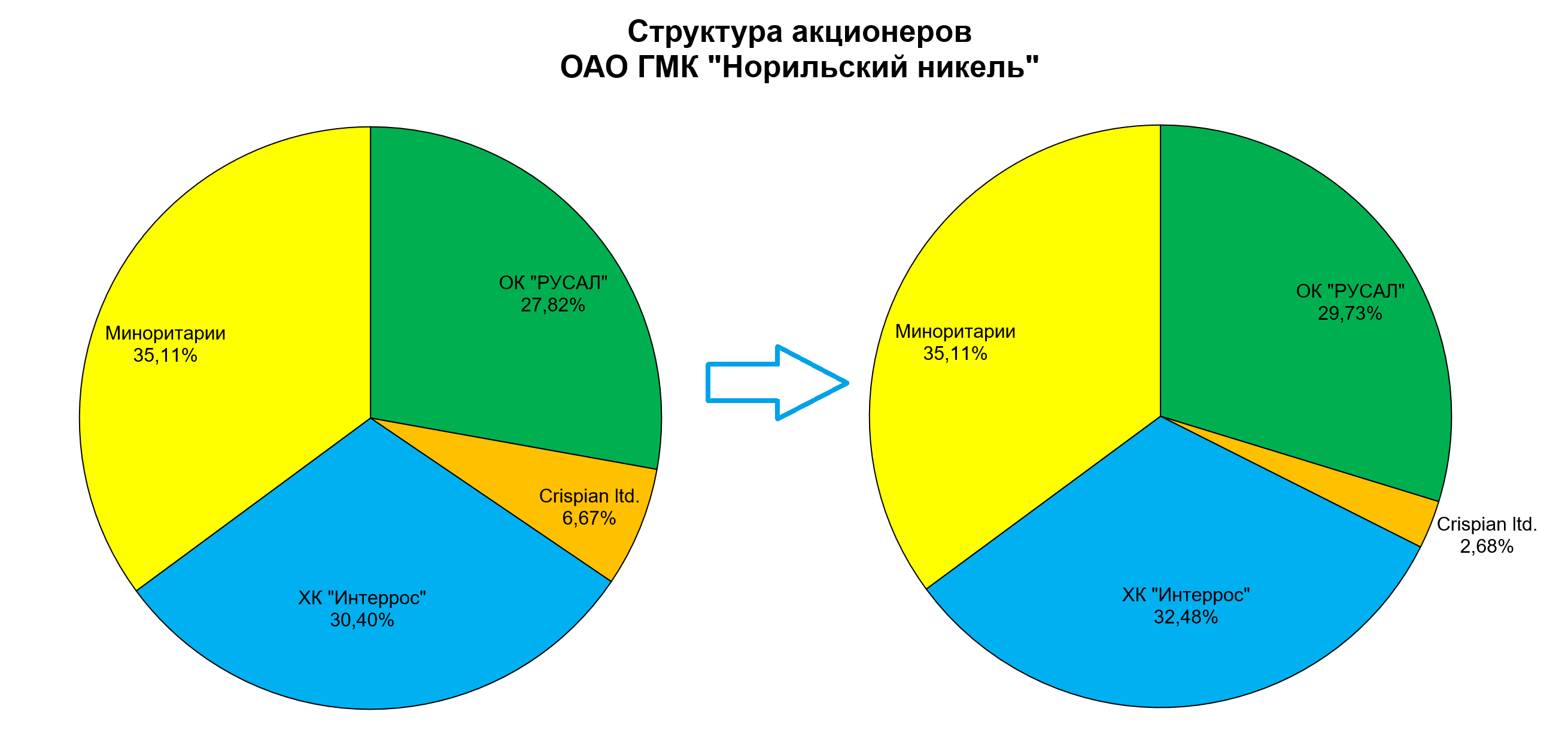

Итак, раз RUSAL не воспользовался сложившейся ситуацией и не продал акции, а наоборот будет докупать, то, в таком случае, мы возьмем 0,28 от показателей ГМК “Норильский никель” и прибавим их к показателям RUSAL.

Далее, RUSAL увеличит долю до 29,99% и мы будем использовать коэффициент 0,3.

30% пересечь пока трудно без оферты, но в будущем и это возможно. То есть наращивание доли продолжится.

Еще раз проговорим.

Мы больше не засчитываем долю компании в “Норильской никеле” в долг, это уже не ликвидный актив, а стратегическая доля и он не предназначен для продажи.

Это подтверждается желанием пропорционально торговать металлами производимыми ГМК, вы наверное обратили внимание на новое слово “оффтейк” в переговорах между Потаниным и Дерипаской.

Дивиденды от доли вроде бы вполне достаточны для обслуживания долга.

Покупка 1 акции из пакета Crispian по $234 (по 13333 рубля) будет произведена на заемные.

При стоимости долга в 5% данная покупка с трудом окупается дивидендами.

Данные за 2017 по обеим компаниям уже известны.

http://eve-finance.ru/t/rusal-plc-otchet-za-4-j-kvartal-2017/318/1

http://eve-finance.ru/t/gmk-norilskij-nikel-otchet-za-2-e-polugodie-2017-po-msfo/178

Долг RUSAL $7648 млн. + 27,82% от долга ГМК в $8201 млн.

Выручка RUSAL $9969 млн. + 27,82% от выручки ГМК в $9146 млн.

EBITDA RUSAL $2120 млн. + 27,82% от выручки ГМК в $3995 млн.

Прибыль RUSAL $1222 млн. + 27,82% от выручки ГМК в $2123 млн.

Как мы видим, РУСАЛ, в таком контексте, продолжения борьбы за дорогущий ГМК, выглядит явно не дешево.

Собственно это означает только одно - надо искать выход из бумаги. Возможно по 40+.

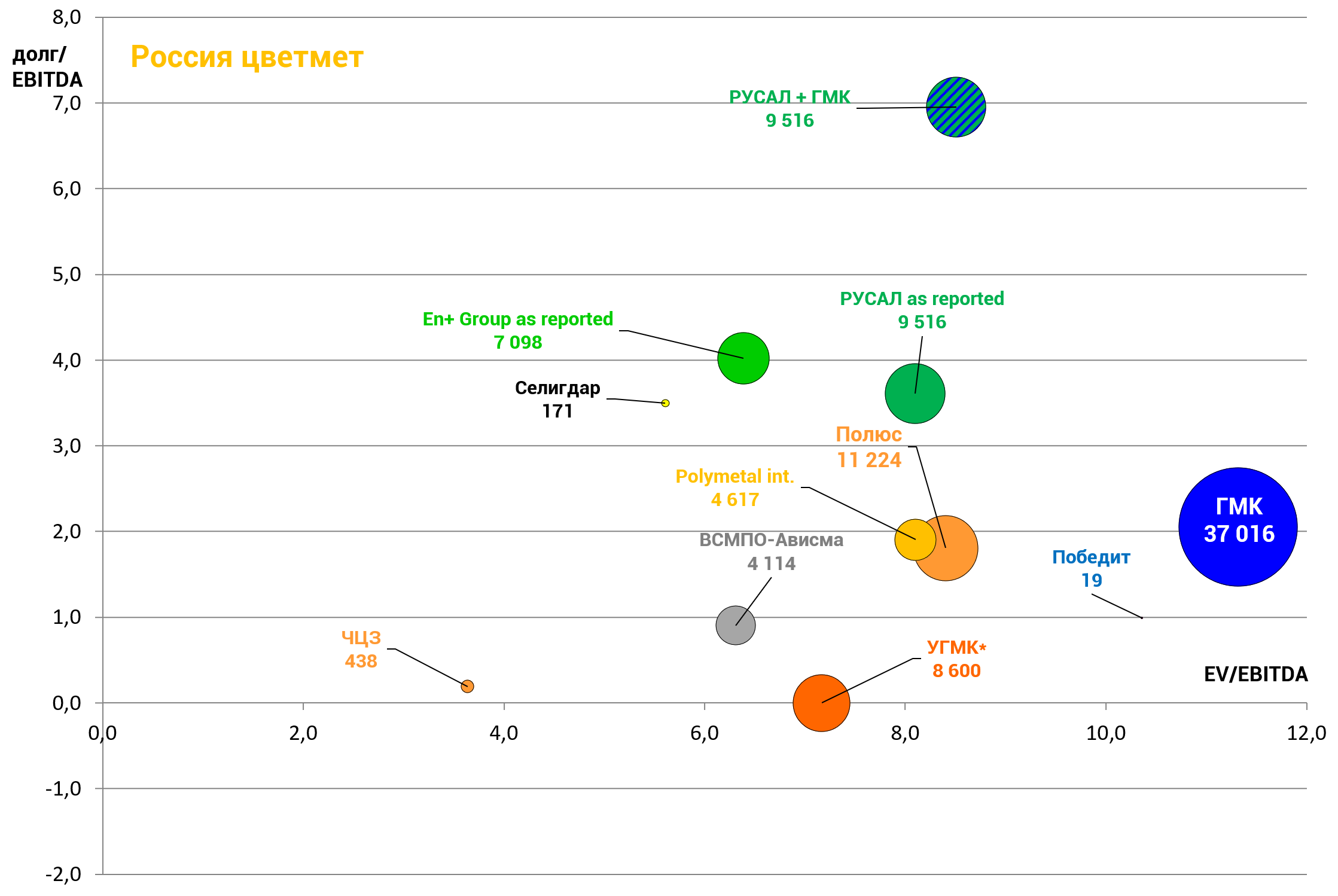

Давайте смоделируем поглощение ГМК за $234.

То есть РУСАЛ докупит недостающие акции за счет долга, но зато сможет консолидировать показатели всего ГМК “Норильский никель” в ходе объединения.

Трудно представить, но долг РУСАЛа, тогда вырастает на 100% долга ГМК, с 7648 млн. до 7648 + 8201 или до $15849 млн. Но еще ведь надо докупать 72% акций.

Долг вырастет до $42 500 млн. !!!

Но и EBITDA будет $6,1 млрд.

EV/EBITDA = 8,5

долг/EBITDA = 7,0

Мы исходим из текущих значений, в 2018 EBITDA обеих компаний будет выше, но все равно любому очевидно, что такое поглощение, на заемные средства это безумная трата денег.