17.05.2017, 14:23

История M&A преобразований.

По аналогии с Системой-Башнефть в виде наших фирменных схем.

Первый раз я прочитал про Белон в обзоре Антанта Капитал летом 2007 года.

Обзор назывался “Белон угольный венчур”.

Акции стоили 10 рублей (1000 до сплита) и там была довольно интересная история.

Ожидался амбициозный рост добычи, плюс это был последний независимый угольщик (до этого их все расхватали металлурги в 2002-2007 годах).

Осенью 2007 СМИ написали, что ММК купил 10,75% акций Белона. Вот небольшой очерк из обзора Антанты.

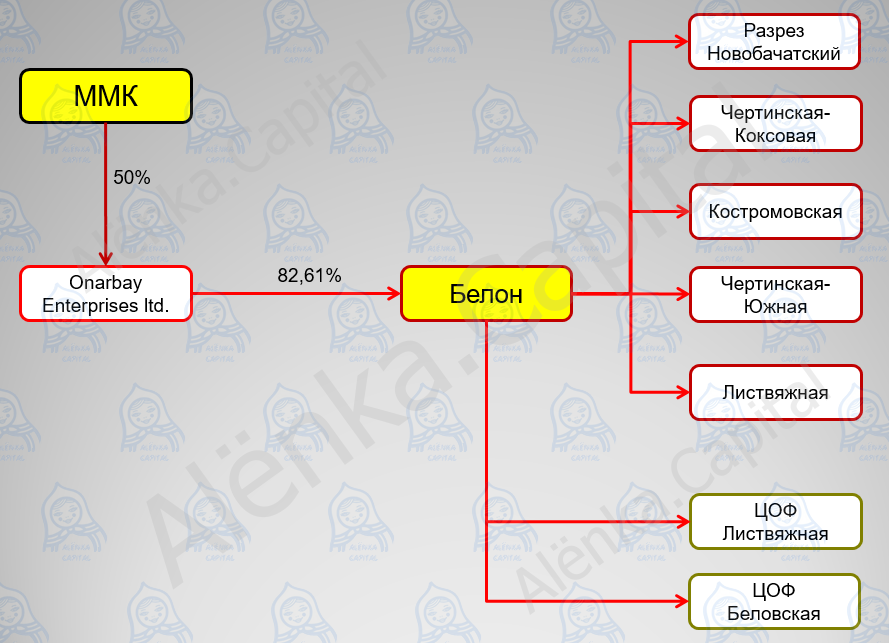

Однако, 10,75% акций на ММК официально не были оформлены. Сделка усложнилась. ММК купил 50% акций в оффшоре который держал 82,% акций.

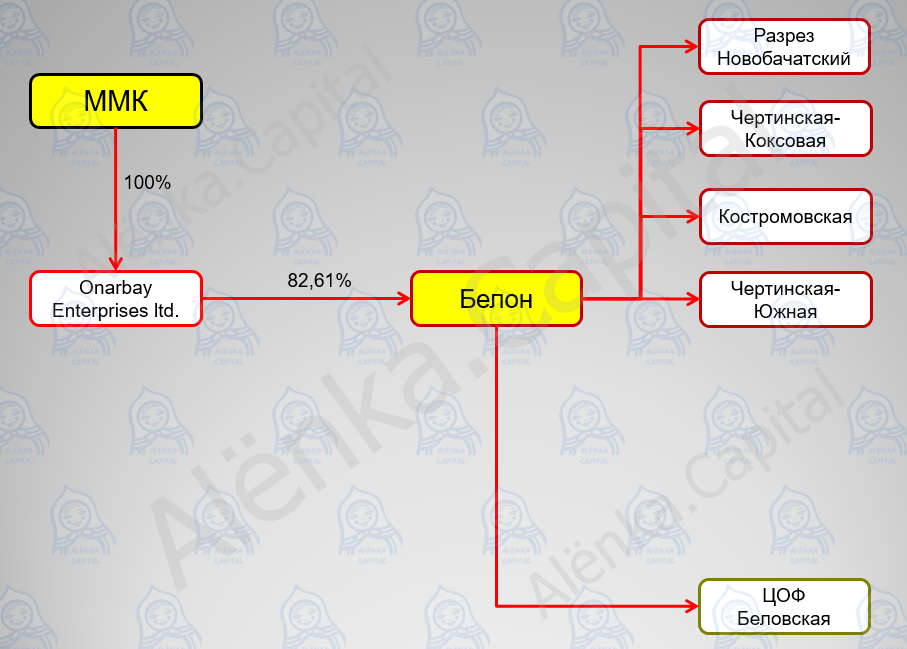

В марте 2008 года Группа приобрела 50% пакет акций в кипрской компании Onarbay Enterprises Ltd, владеющей 82.6% долей в ОАО «Белон», производителе угля, расположенном в Российской Федерации, за денежное вознаграждение в размере 234 млн. долл. США

Новый акционер выставил оферту по 36,6 рублей (3660 рублей до сплита). Но никто из наивных миноритариев не принес бумаги на выкуп ))

По мнению руководства «Белона», которое сообщила пресс-служба группы, «этот факт свидетельствует о высокой степени интереса к компании со стороны акционеров, а также их уверенности в дальнейшем росте стоимости акций компании и реализации „Белоном“ объявленных планов по увеличению производства и основных финансовых показателей». В ММК также с одобрением отнеслись к решению совета директоров угольной компании и позиции миноритариев. «Можем согласиться с рекомендацией совета директоров, что акции „Белона“ еще не достигли своего исторического максимума», — отметила пресс-секретарь Владимира Рашникова Елена Азовцева. Вместе с тем, сказала она, «будут или не будут проданы акции миноритариев, для ММК не принципиально с точки зрения контроля и управления компанией».

На самом деле оферту выставили по средней, а сам ММК купил примерно по 12,4 рубля за акцию.

В Белоне прошло дробление акции 1 к 100, планировалось IPO! Но планы изменились из-за кризиса 2008.

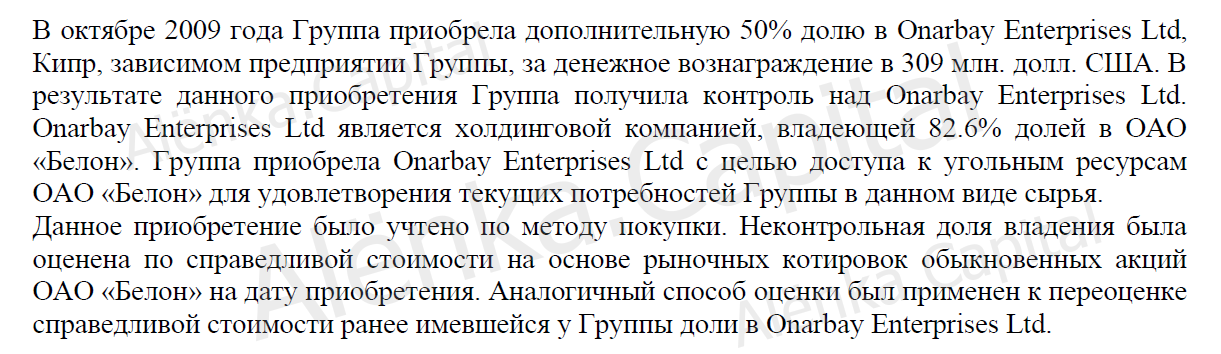

Далее, в конце 2009, уже после кризиса, ММК выкупает у Доброва вторую половину Onarbay, примерно за 19 рублей в пересчете на акцию Белона.

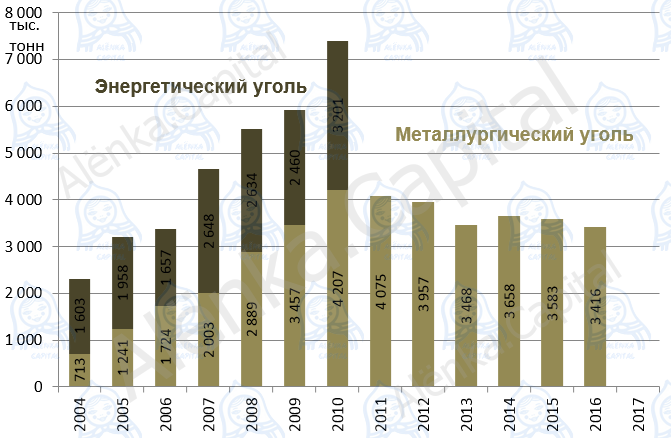

В 2010 ММК решил сделать из Белона свой угольный дивизион. Белон производил и энергетический уголь, поэтому энергетические шахты продали.

Покупателем выступил СДС-уголь. У Белона остался только металлургический уголь.

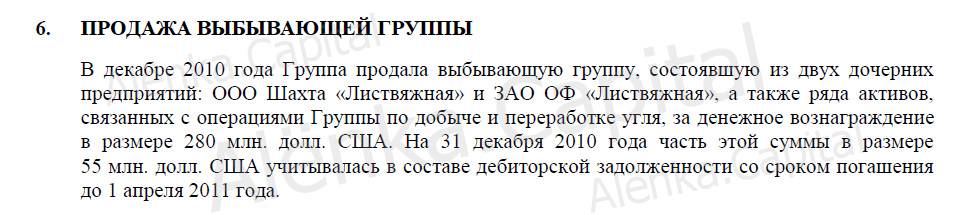

Тут очень важна сумма сделки.

То есть ММК потратил 234 + 309 млн. долларов, всего $543 млн.

Потом энергетическая часть Белона была продана (самим Белоном) за $280 млн.

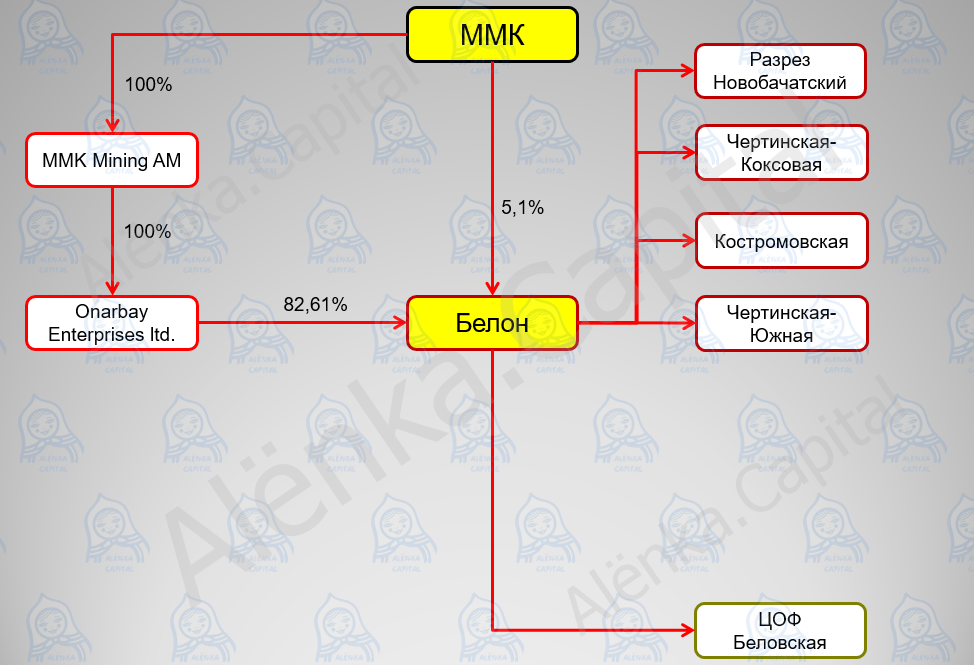

В 2011 в структуре акционеров Белона обнаружился сам ММК с долей в 5,1% акций.

ММК создал дочку MMK-Mining куда перевел контроль в Белоне и австралийскую железорудную дочку Flinders Mining. Может не все помнят, но ММК купил за $537 млн. этот стартап и прогорел. Планировалось вложить $1 млрд. и получить ГОК с добычей в 15 млн. тонн руды.

«Я уверен, что Flinders станет ведущим производителем железной руды в Австралии», — заявил председатель совета директоров и основной владелец ММК Виктор Рашников.

Аналитики солидарны, что за австралийскую компанию ММК платит очень дорого, но приобретение того стоит: сейчас «Магнитка» обеспечивает свои потребности в руде только на 30% и закупает ее у казахстанской ENRC, «Металлоинвеста» и «Северстали»

. «Через несколько лет ММК может поставлять руду из Австралии в Магнитогорск и обеспечить себя рудой на 100%»,— говорит Олег Петропавловский из БКС. Правда, стоимость перевозки тонны сырья будет составлять $65—70. Поэтому такой вариант актуален только в том случае, если внутрироссийская цена на руду достигнет $150—160 за тонну, подсчитывает аналитик. Сейчас цена ниже — $100—110 за тонну.

Но у компании есть и другой перспективный рынок сбыта, считают эксперты. «ММК сможет продавать руду с месторождения в Китай, где ее цена из-за высокого спроса уже составляет $150—160,— говорит Вадим Астапович из «ВТБ Капитала».

Появилась идея, о том, что ММК готовится к squeeze-out в Белоне.

То есть так оно и было, только потом ММК почему-то передумал.

Далее, стратегия ММК в отношении Белона вновь меняется.

В 2013 компания продает Разрез Новобочатовский.

ММК увеличил долю до 95%. Платил приличные деньги. 9,53 рубля за акцию.

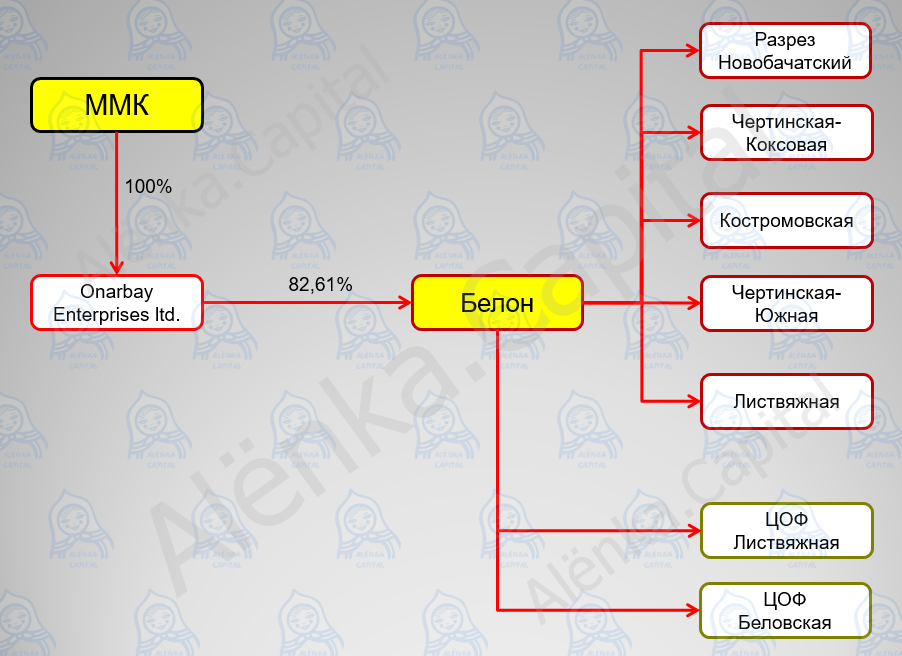

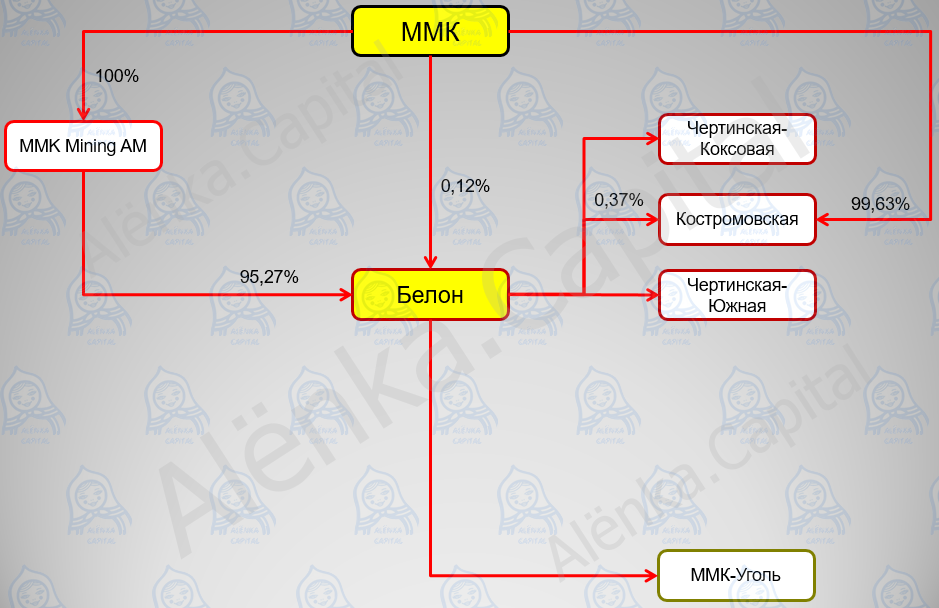

Схема приняла вот такой вид

Мой друг звонил в ММК и там сказали что-то типа “ждите оферты не продавайте акции”.

Он так и просидел в них, и только недавно продал.

Также я читал, что CFO ММК Сергей Сулимов говорил, что компания рассматривала продажу Белона, но покупатель так и не решился.

В 2015 ММК вновь меняет планы. Выкупает допэмиссию Шахты Костромовская, размывая Белон.

То есть доля Белона оценивалась в 20 млн. рублей!!!

Далее происходит вот какая штука.

Беловская обогатительная фабрика переименовывается в ММК-Уголь.

Одновременно все акции Белона ММК переводит на баланс MMK-Mining.

И самое интересное. Происходит допэмиссия ММК-Уголь, куда ММК и Белон вносят свои доли в трех шахтах.

То есть Белон потерял почти все активы. Все угольные предприятия теперь под прямым контролем ММК.

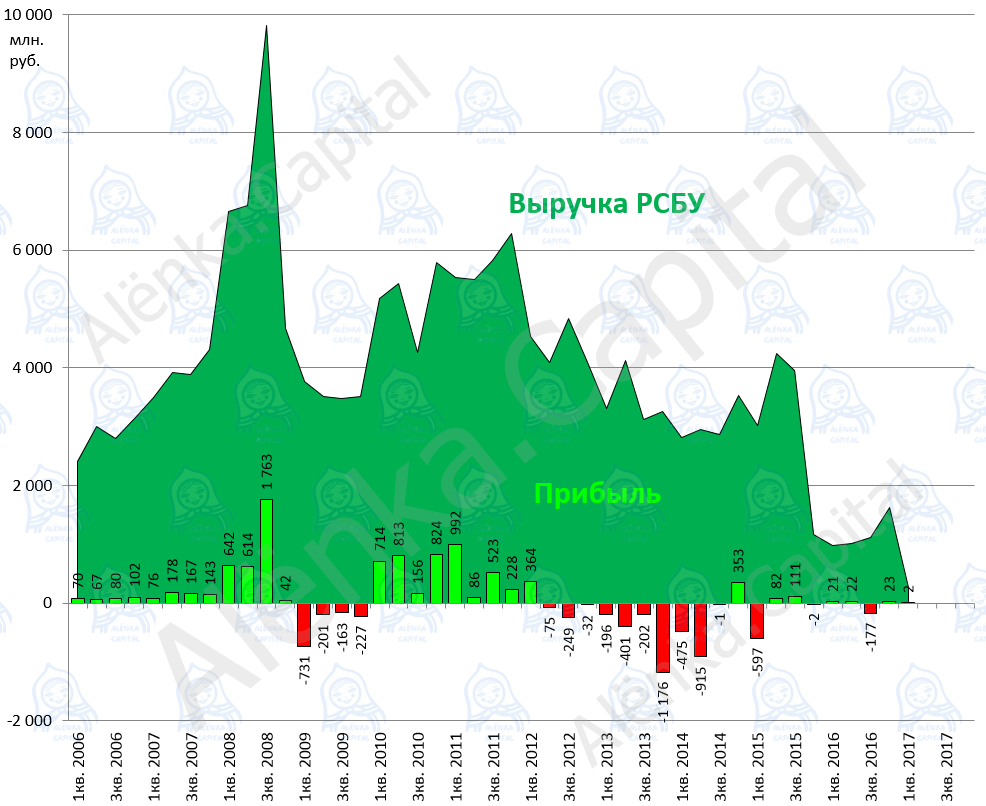

Это сказалось на финпоказателях. Их теперь просто нет, Белон это просто фирма у которой миноритарный пакет в ММК-Уголь.

Акционеров жаль. Возможен ли выкуп по нормальным ценам? Трудно сказать, в теории все возможно.

Ранее много-много раз писали, что надо держаться от Белона подальше.