14.08.2018, 07:39

Мосэнерго как всегда радует, вышли на стабильный режим работы.

Но это первое впечатление.

ДПМ выплаты у Мосэнерго скоро заканчиваются, а ДПМ-2 тут один из самых масштабных в стране.

Впрочем еще не было даже конкурсов и не известно какие станции и кто будет модернизировать.

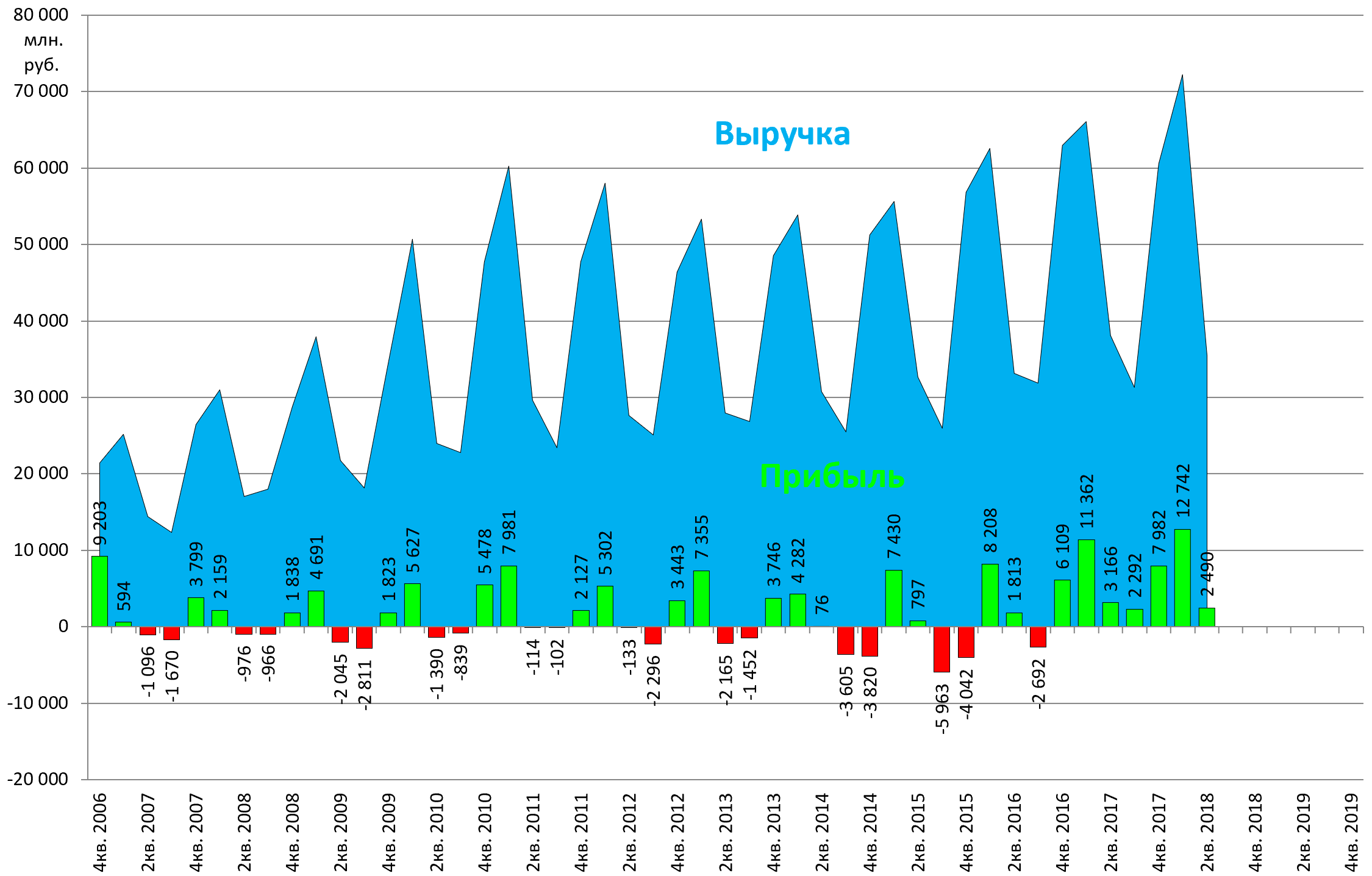

Сравним 2-е кварталы.

Выручка -7,0%

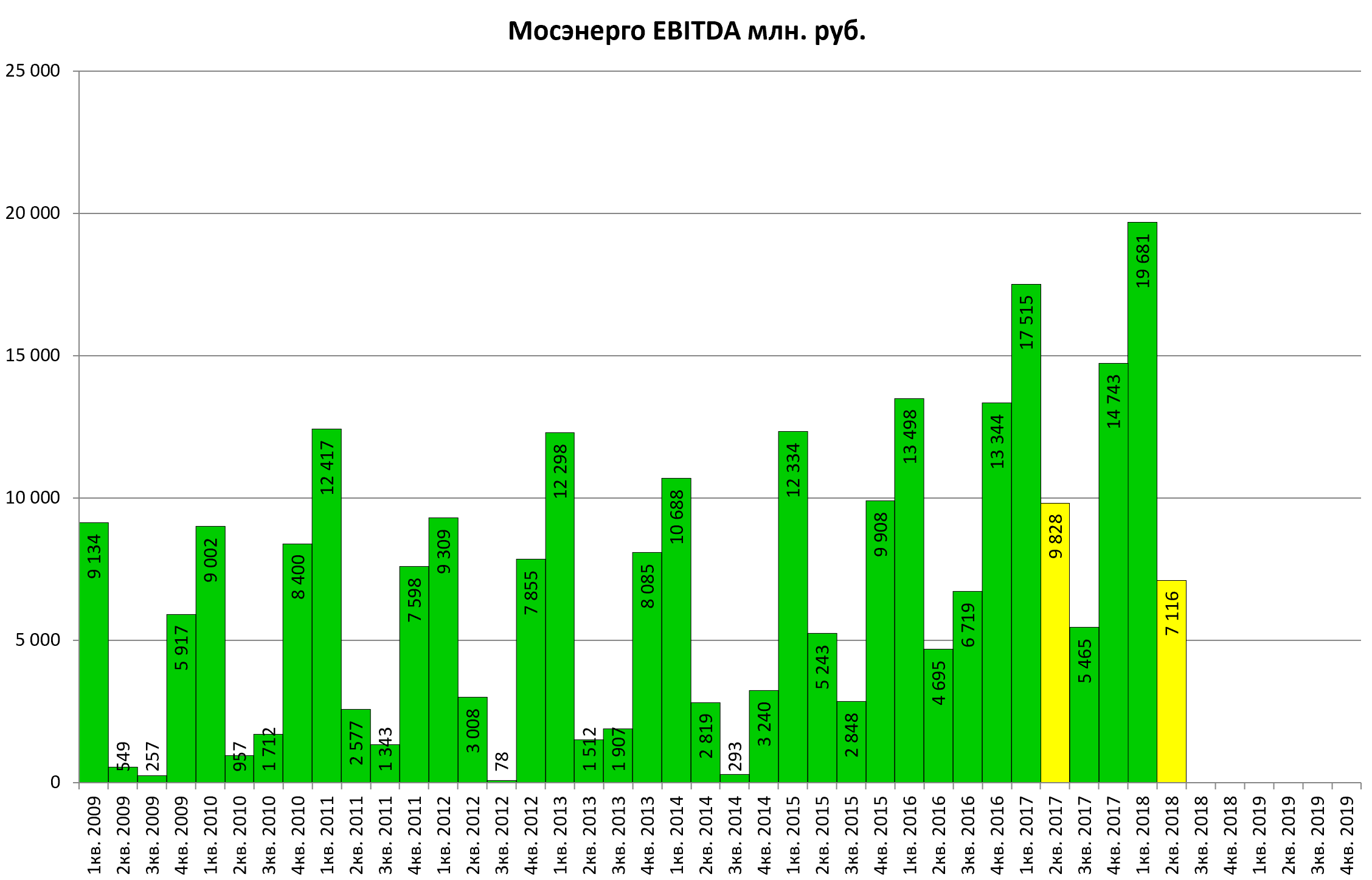

EBITDA -17,6%

Чистая прибыль -21,4%

Таким образом, отчет можно назвать слабым. Но это ожидаемо.

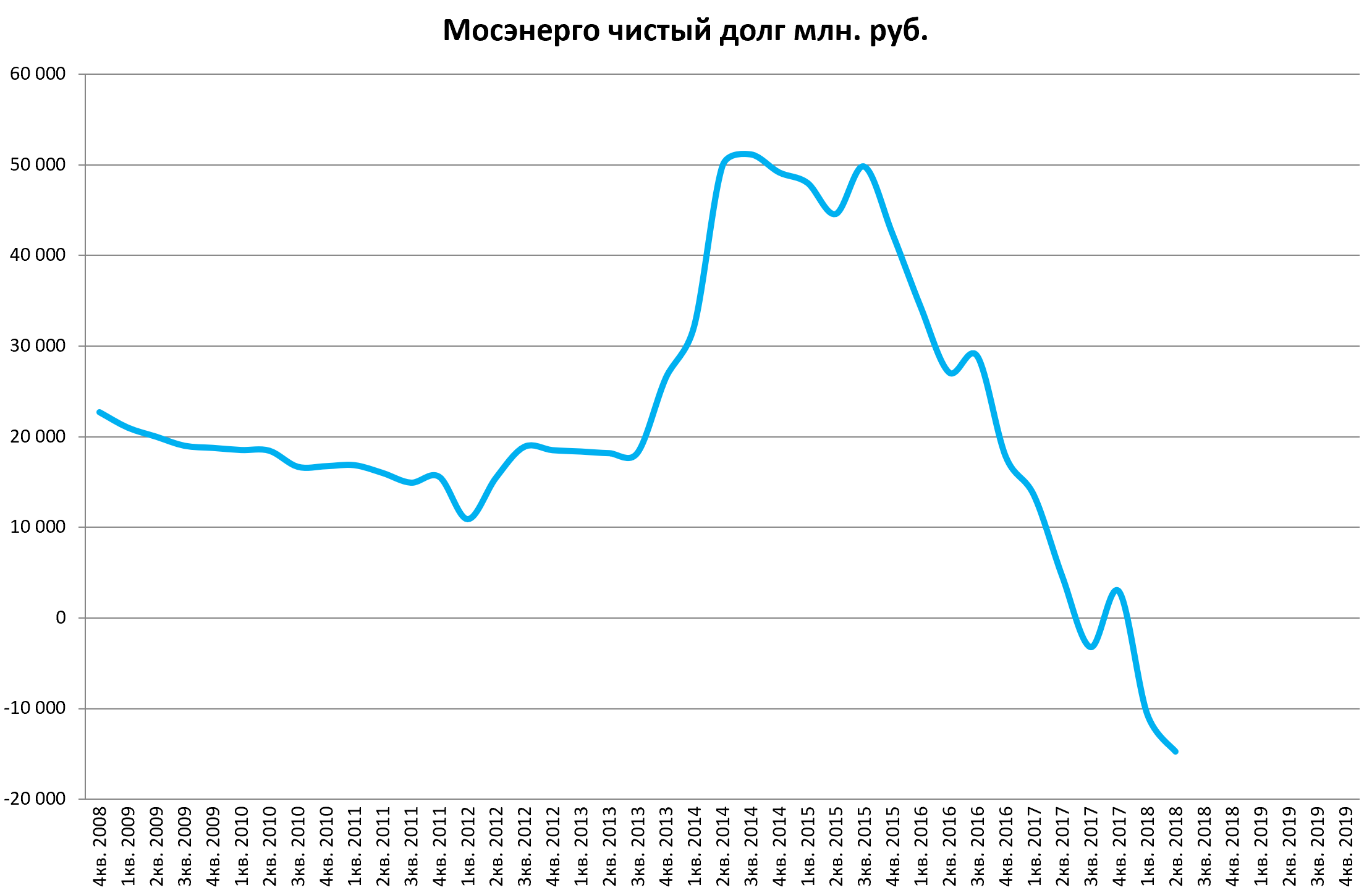

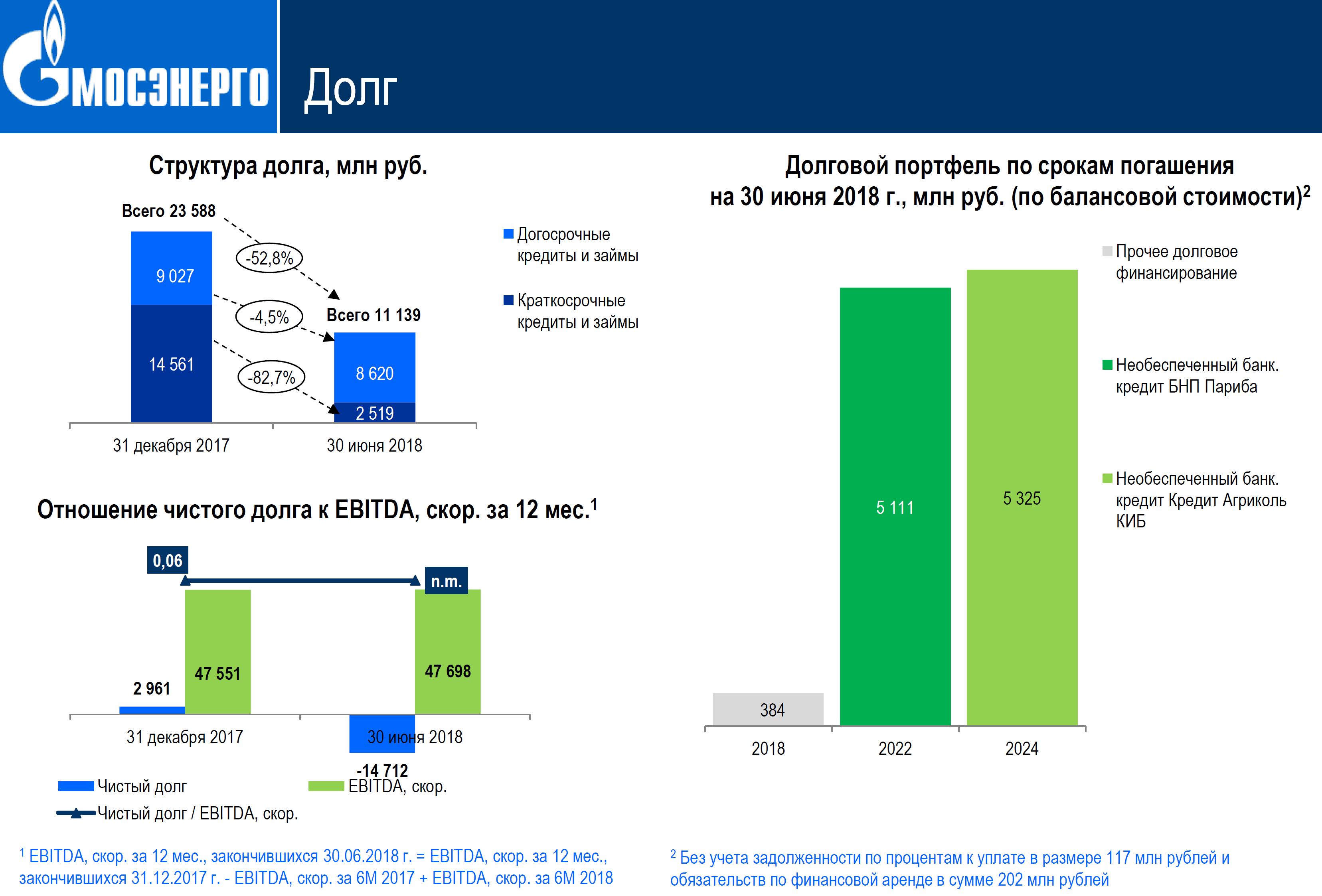

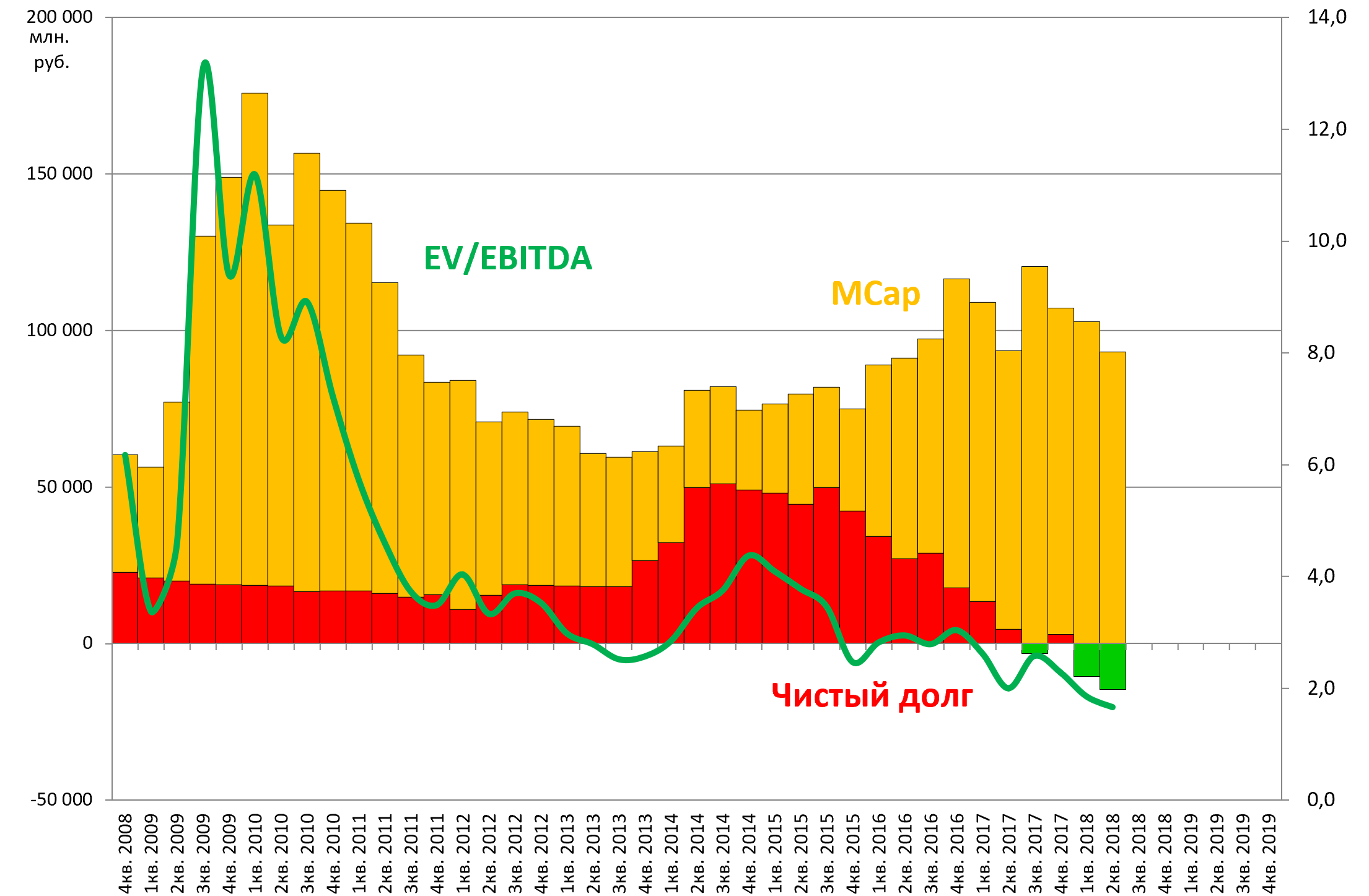

Чистый долг пока устойчиво отрицательный.

Тут видно, что у компании 10 млрд. это займы от французских (а где же ГПБ?) банков до 2022 и 2024 года.

Долг (так называемый общий долг) уменьшаться уже не будет.

Получается у Мосэнерго есть 25 млрд. кэша. Этого должно хватить примерно на 1 ГВт модернизации.

У Мосэнерго 6,5 ГВт старых мощностей, примерно половину из них надо модернизировать или чуть больше. Новых строек не ожидается, только модернизация.

Инвесторы и акционеры должны тщательно изучить объекты компании “по новизне”.

Если не думать о предстоящих затратах, то выглядит Мосэнерго не дорого.

Но EBITDA LTM снизилась с 47 до 45 млрд. рублей. Это первый звонок.

До отчета EV/EBITDA 18Q1 = 1,58.

EV/EBITDA = 1,55

P/E = 3,31

долг/EBITDA = -0,33

Мосэнерго одна из трех генераций, которая погасила долг и преступила к накоплению денег.

В результате EV сжался до $1 млрд. и все из-за ожиданий больших капексов.

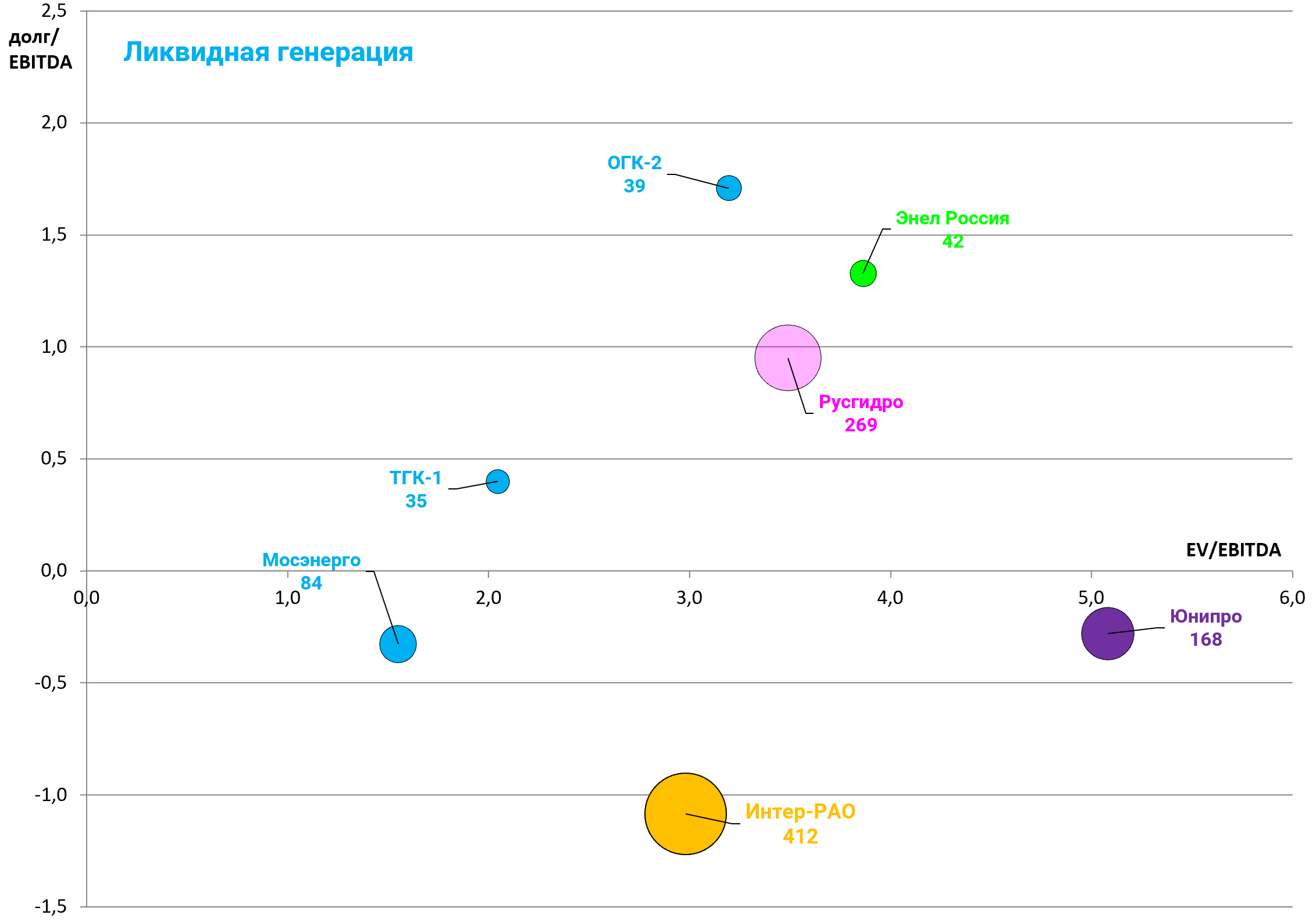

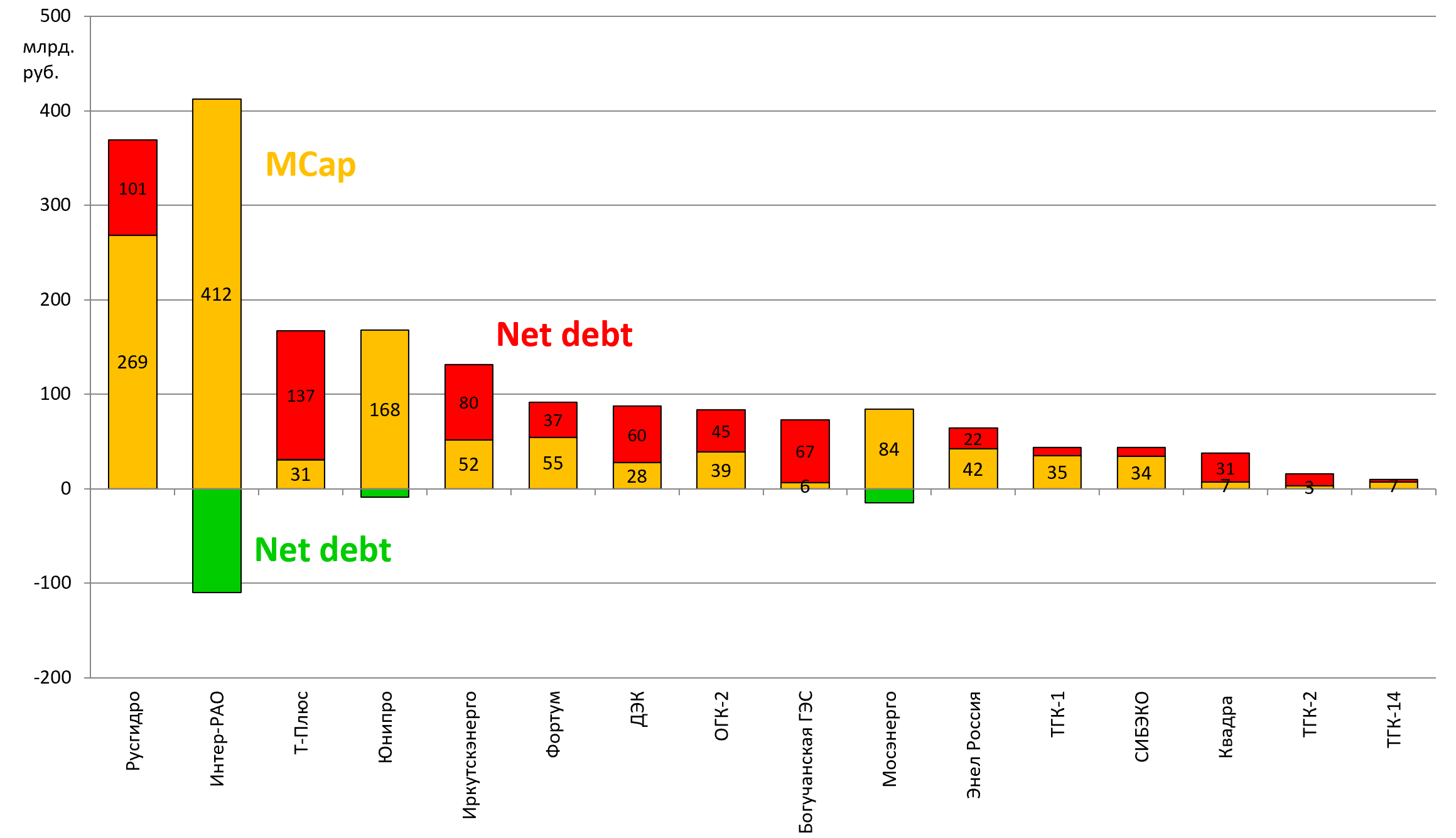

EV/EBITDA одна из самых низких на рынке!

Одновременно это и феноменальная недооценка и важный пример отношения инвесторов.

Тем не менее, инвесторы держат в уме следующие расчеты и мы все должны. Давайте прикинем объективную картину будущего.

EBITDA упадет до 40 млрд. рублей

Чистая прибыль снизится примерно до 20 млрд. рублей. При выплате 25% прибыли на дивиденды это 12,6 копеек, 35% прибыли это 16 копеек на акцию, а 50% это 25 копеек.

Стройки с учетом денежного потока приведут к росту чистого долга примерно до 40 млрд. к 2022 году (опять же это если они начнутся в 2019).

У компании примерно 40 млрд. акций.

Если откатится еще чуть-чуть примерно до 2 рублей за акцию, это даст форвардный EV/EBITDA = 3 и неплохую дивдоходность.

То есть по 2 рубля можно покупать и потом ждать роста до справедливой оценки. Газпром может увеличить коэффициент выплат. Но есть и бумаги в секторе, которые лучше.

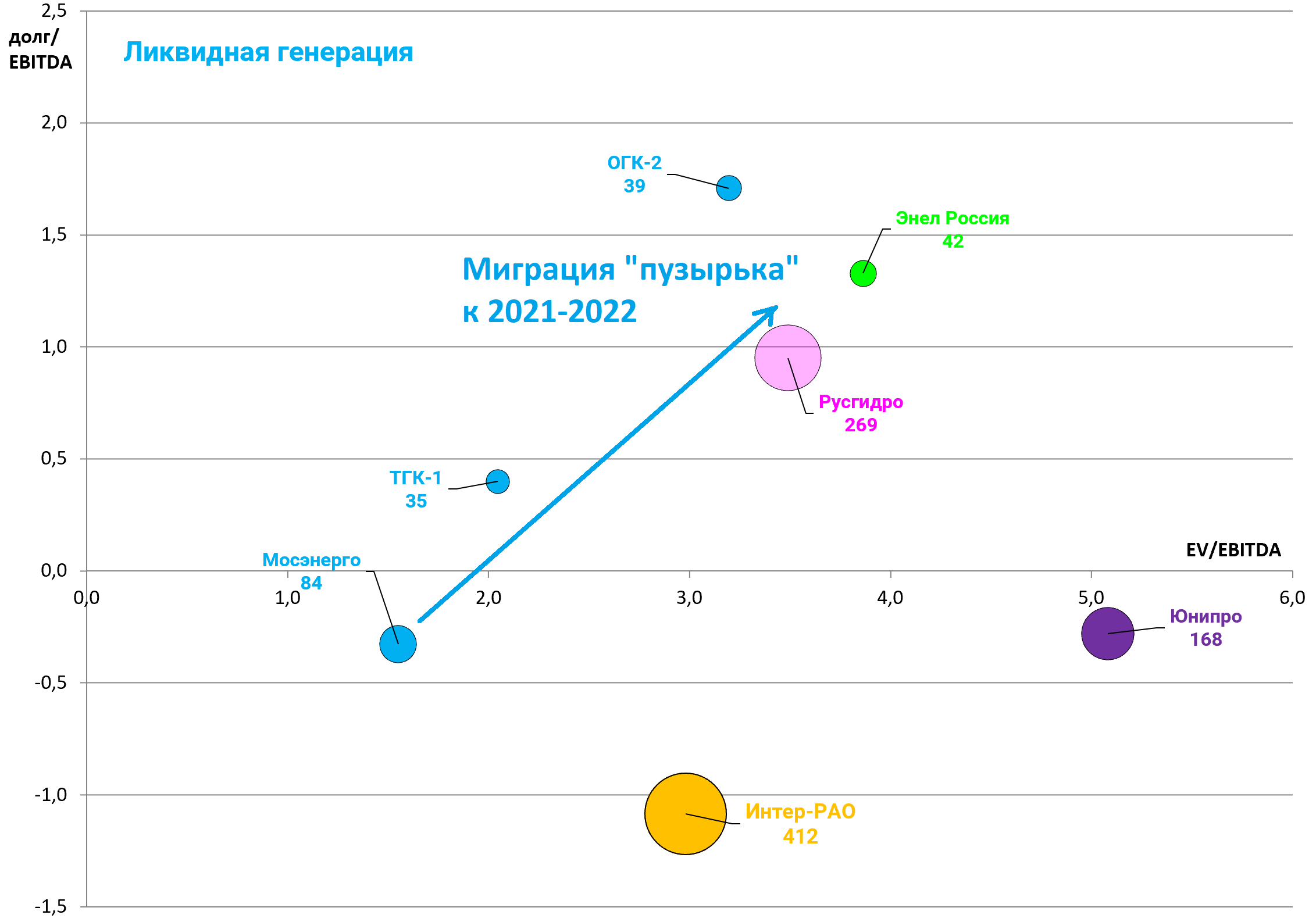

Возможно в 2020 прибыль упадет еще немного. Визуально это будет выглядеть так:

Именно поэтому мы не рекомендуем Мосэнерго к покупке, хотя он с первого взгляда и выглядит очень дешевым.

Можно с большой уверенностью сказать, что у изображенных на диаграмме генераций к 2021-2022 мультипликаторы будут лучше чем у Мосэнерго.

Мнение Мосэнерго по снижению показателей:

(Рейтер) Подконтрольная Газпрому столичная генерирующая компания Мосэнерго готовит программу, которая позволит удержать финансовые результаты после истечения договоров поставки мощности по ряду энергоблоков, сообщила заместитель управляющего директора Елена Андреева.

У компании в этом году истекают договоры поставки мощности (ДПМ) на три новых энергоблока и, соответственно, повышенная плата за них рынком, станции будут участвовать в конкурентном отборе старой мощности, цена которого значительно ниже.

"Безусловно, у нас финансовый результат несколько скорректируется, но со своей стороны мы готовим некий пакет компенсирующих мероприятий, за счет которых мы планируем этот финансовый результат выровнять ", - сказала Андреева в ходе телефонной конференции.

Средняя цена новой мощности по ДПМ в прошлом году составила 1.055.015 рублей за мегаватт в месяц, тогда как на старую - 135.870 рубля, говорится в презентации компании.