17.08.2018, 16:09

Возьмем данные из прекрасных обзоров ВТБ-Капитал.

Авторы Владимир Скляр, Анастасия Тихонова.

Цель по Интер-РАО кстати 8,5 рублей.

Владимир, как и в других генерациях, в обзоре про Интер-РАО подает нам пример как надо оценивать перспективы и влияние грядущей модернизации.

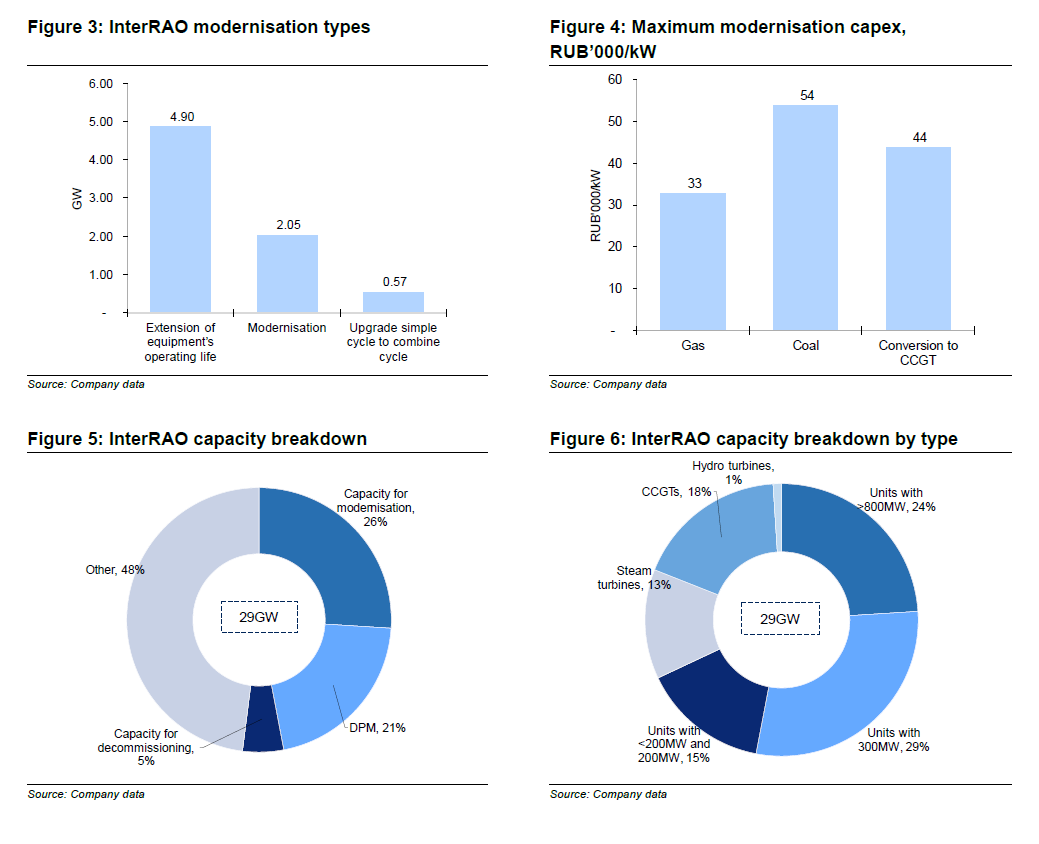

Разобрал установленную мощность на топливо, возраст и оценил стоимость модернизации.

Из 29 ГВт примерно 6,1 ГВт это новейшие энергоблоки построенные ОГК-1 и ОГК-3.

1,4 ГВт это неэффективные мощности которые будут закрыты. Интер-РАО кстати не жалея закрывает энергоблоки, уже так ушло несколько ГВт.

Большая часть мощности это вполне себе нормальная генерация, в том числе относительно новая, но построенная не по программе ДПМ.

И 7,5 ГВт пойдет под модернизацию.

По приведенным расчетам модернизация 1 КВт мощности обойдется в $500-800.

Это дешевле чем новые стройки ($1000+ за КВт), но в целом не дешево.

Само Интер-РАО говорит о том, что потребуется ориентировочно 200 млрд. рублей.

ВТБ насчитал 266 млрд. 8 лет ударных строек с 2019 по 2026.

Только завершили могучую инвестпрограмму в 2017 и вот впреди новая! Лишь в 2018 передохнули.

Зато российская энергетика обновится.

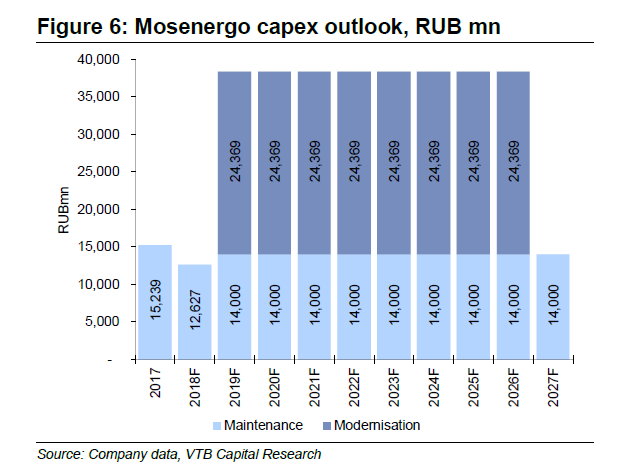

Вот например для сравнения Мосэнерго .

Там надо будет модернизировать 6,5 Гвт. Почти как у целого Интер-РАО, хотя Мосэнерго это лишь 13 ГВт, а не 29 ГВт как у Интер-РАО.

Вот почему упали акции до 2 рублей (по этой цене уже интересно стало).

То есть при EBITDA в 40 млрд. рублей в отнимаете от нее по 40 млрд. капекса и компания тратит кубышку и уходит в долг.

Это не плохо, прост овлияет на мультипликаторы.

http://eve-finance.ru/t/mosenergo-otchet-za-2-j-kvartal-2018-po-msfo-nachalos-snizhenie-pokazatelej/1750

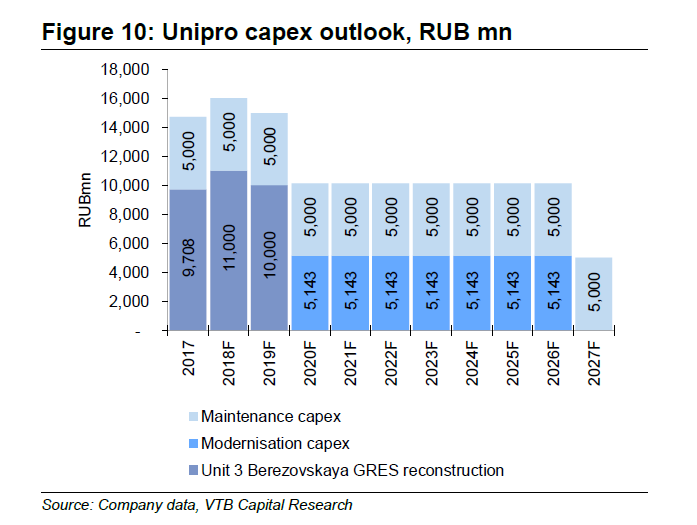

А вот пример Юнипро .

Компания, в отличие от коллег еще даже не завершила программу ДПМ. 3-й энергоблок 800 МВт на Березовской ГРЭС будет введен в 3-м квартале 2019.

Но ДПМ-2 тут будет не обременительным, так как активы изначально были качественными.

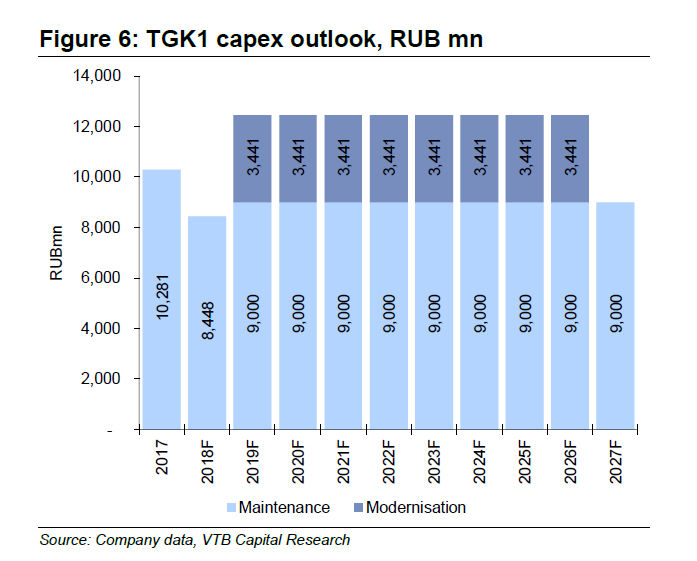

У ТГК-1 ситуация в этом плане самая прекрасная.

41% мощностей это гидрогенерация, а еще больше 1/4 новейшие станции построенные по программе ДПМ.

Под модернизацию если и подпадет, то 1 ГВт станций, а это 30-40 млрд. рублей максимум или 3-5 млрд. в год.

ВТБ считает, что будет 27 млрд. рублей.

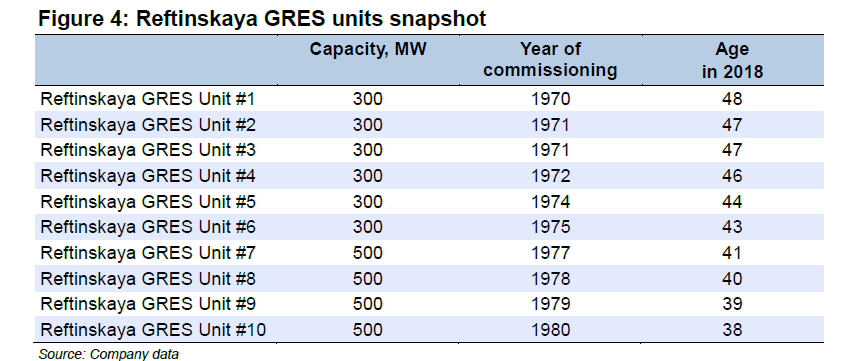

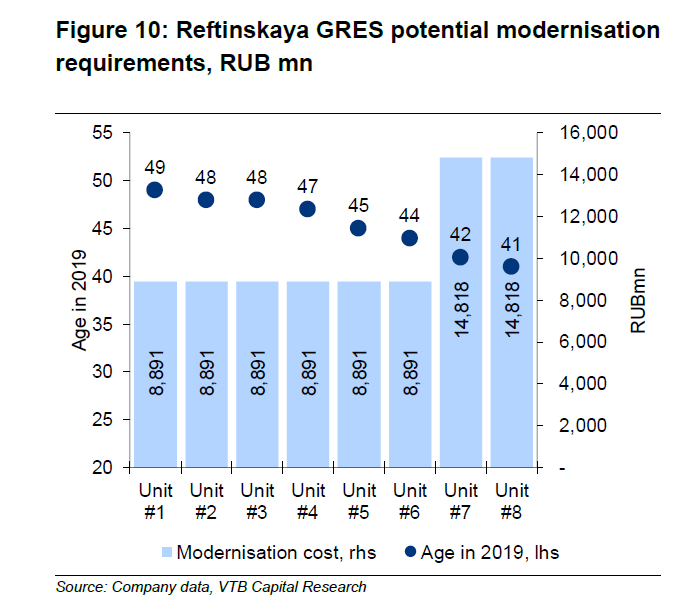

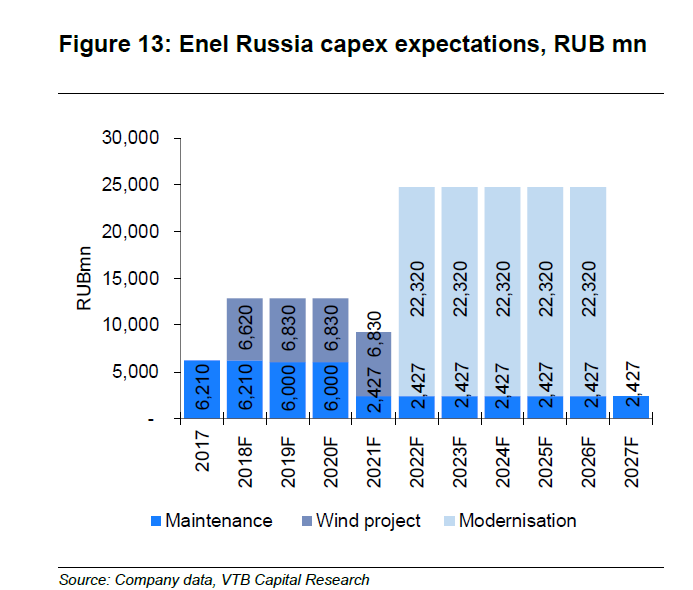

Отдельно они отмечают, что Рефтинская ГРЭС у Энел Россия старенькая и ее продажа как бы снимает весь этот форвардный капекс.

Пока что на повестке у Энел Россия стройка ветряков на 20+ млрд. рублей. (ВТБ оценивает затраты выше чем сама компания).

Ветрогенерация, по мнению Фортума, очень и очень эффективная (спецтариф и нет топлива).

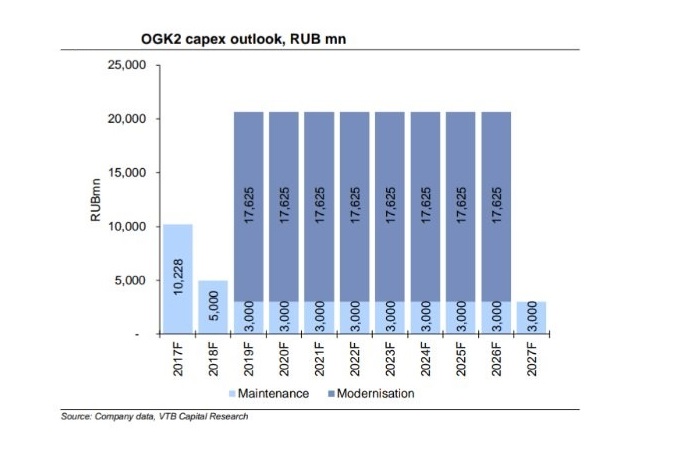

По ОГК-2 также ожидается машстабные вложения в модернизацию на 140 млрд. рублей.

4,7 ГВт это примерно 1/4 установленной мощности.

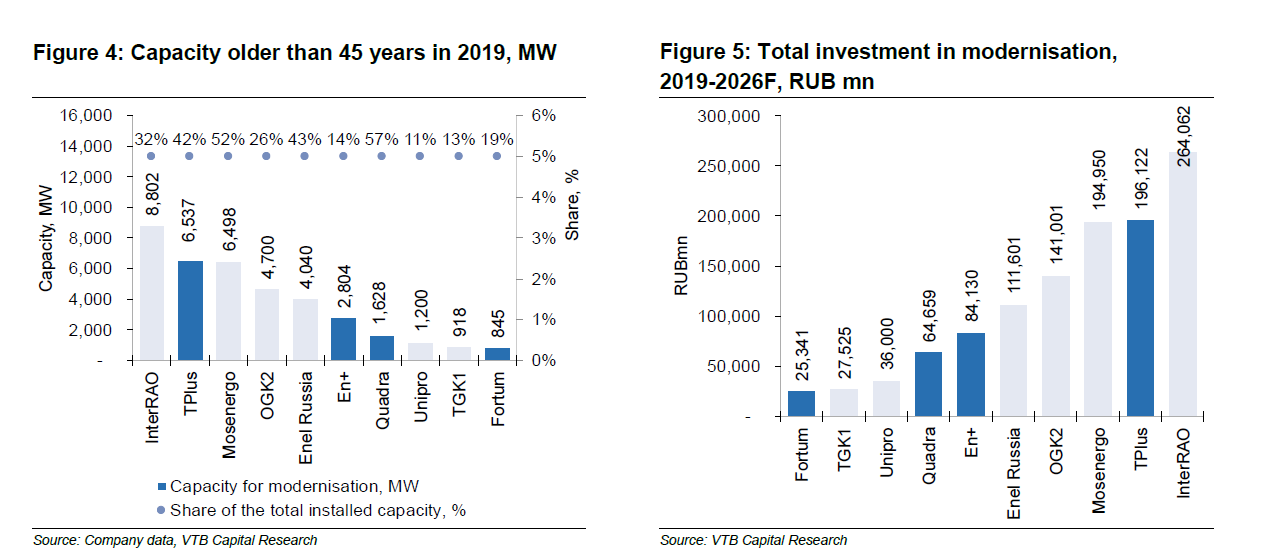

Вот есть такая диаграмма от Владимира. Тут еще Т-Плюс , Евросибэнерго , Квадра и Фортум .

Т-Плюс может стать частью ГЭХа, может быть это как-то повлияет на дивполитику.

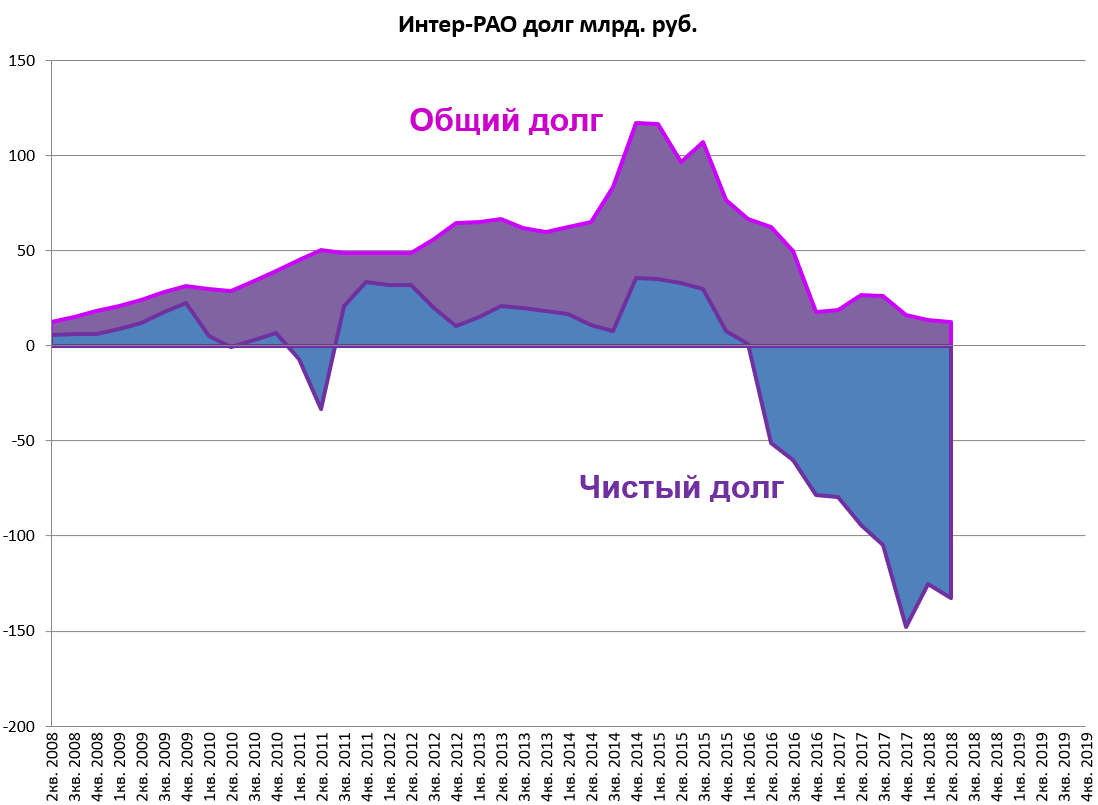

Хорошо, что у Интер-РАО есть кэш и большой денежный поток.

Трудностей с финансированием никаких не будет.

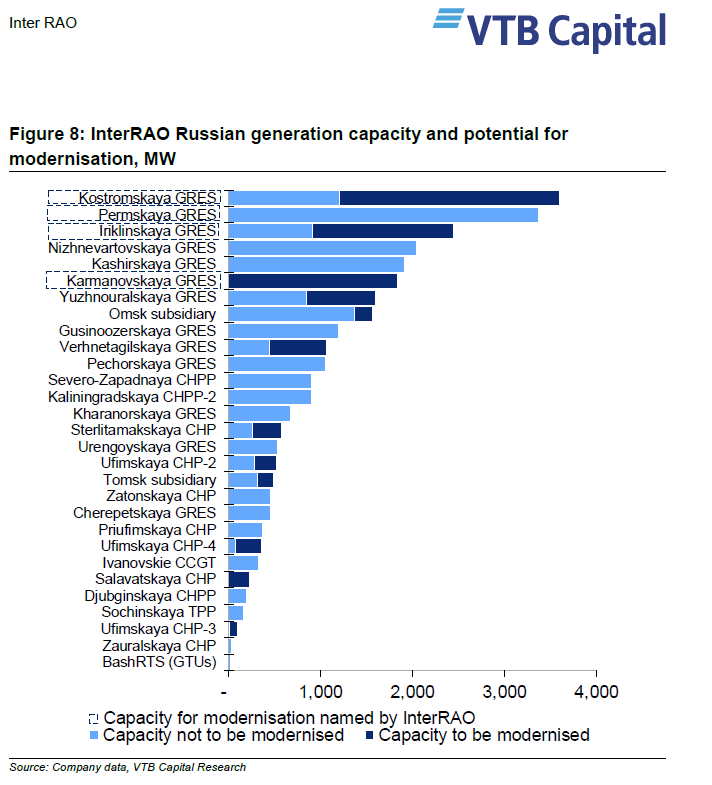

Отдельно разобрали каждую станцию!

Вот это работа.

Если в инвестировать в ТГК-1 или Юнипро также логично знать из чего они состоят и где находятся станции, ведь у вас доля в компании.

И что можно покупать в генерации вдолгую? Если конечно это не спекуляция на M&A или индексе MSCI Russia.

-

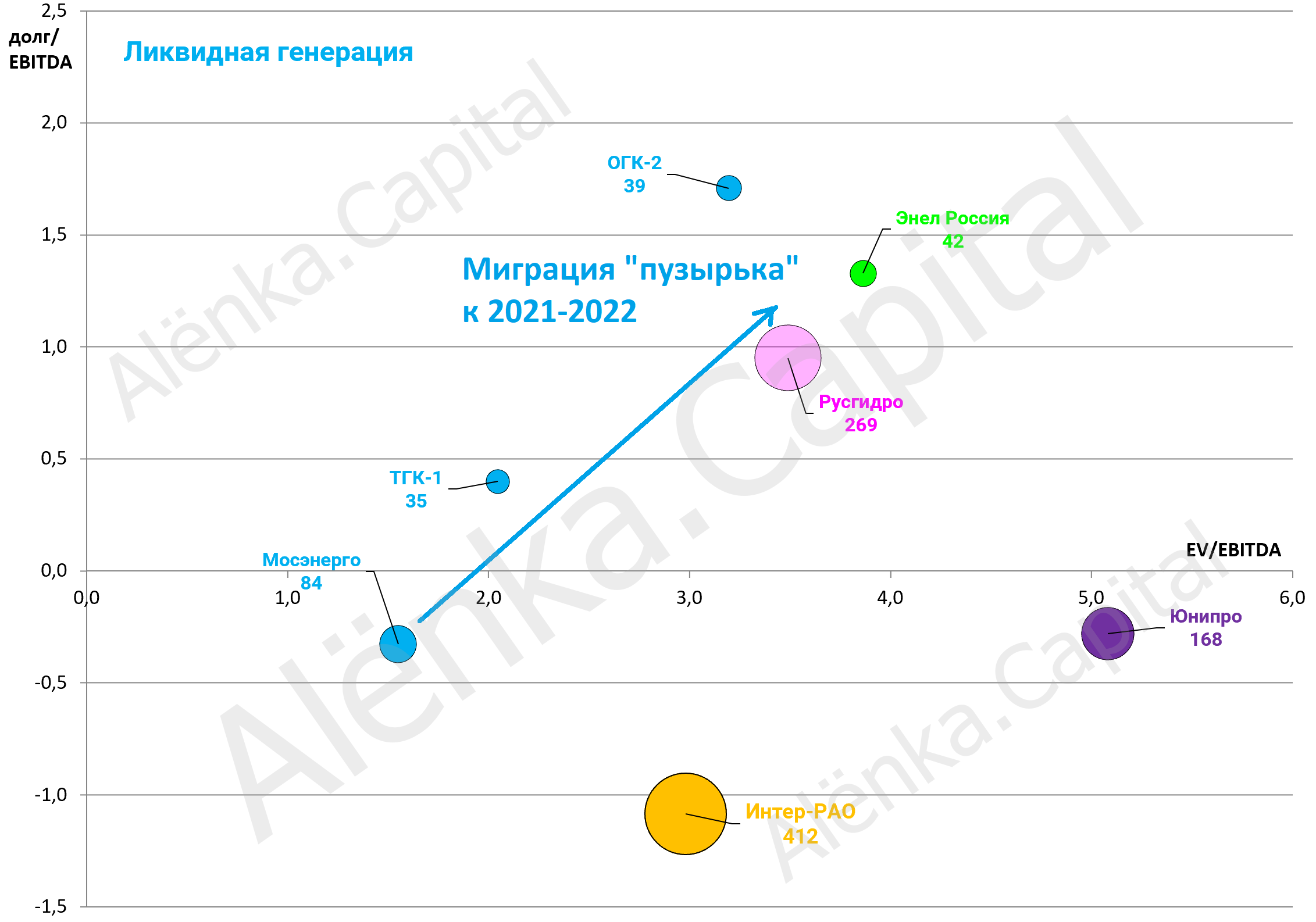

ТГК-1, дешево, прибыльно, все новое, эффективное или не нуждающиеся в модернизации. Плюс есть драйвер в виде неминуемого раздела или выхода финского акционера.

-

Русгидро. Особенно если Дальний Восток будет как-то выделен, сброшен или там будет ДПМ-2, то есть капексы будут оправданы.

-

Фортум. Новые станции, небольшой объем модернизации и прорывная программа по строительству возобновляемой энергетики.

Я все это держу примерно в равных долях. Тут еще и возобновляемая энергия в помощь, рост цен на газ и уголь не так влияют.

Если вы консервативный инвестор, то есть простые и понятные истории вроде Энела и Юнипро. Инвестор там обеспечен дивидендом и время работает на него. Плюс качество корпоративного управления.

Интер-РАО можно купить в ожидании увеличение веса в индексе MSCI, что ожидается уже 3 сентября.

Истории вроде M&A в ДЭК или Квадра без инсайда очень рисковые. Очень старые мощности и все что было описано выше касается и их, там обновлять надо минимум 1/2 мощностей.

Возможно после данного поста будет лучше представление об элеткроэнергетике.