29.08.2017, 08:16

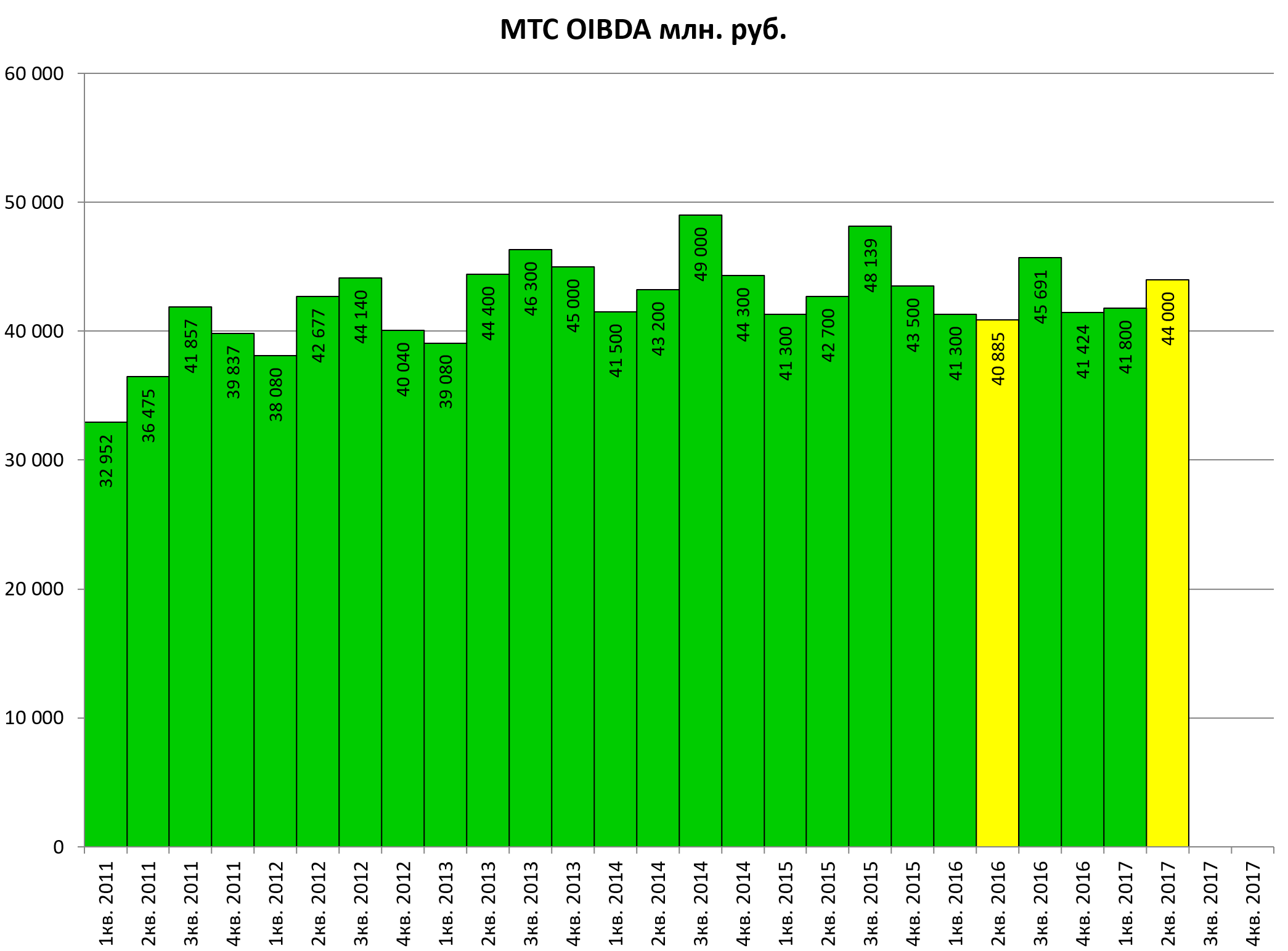

Компания стала показывать удивительные позитивные признаки роста показателей, не характерные для отрасли.

Также нам интересно, какие можно ожидать дивиденды. Тем более это критически важно для Системы, у которой сейчас началась новая судебная эпопея в Челябинске.

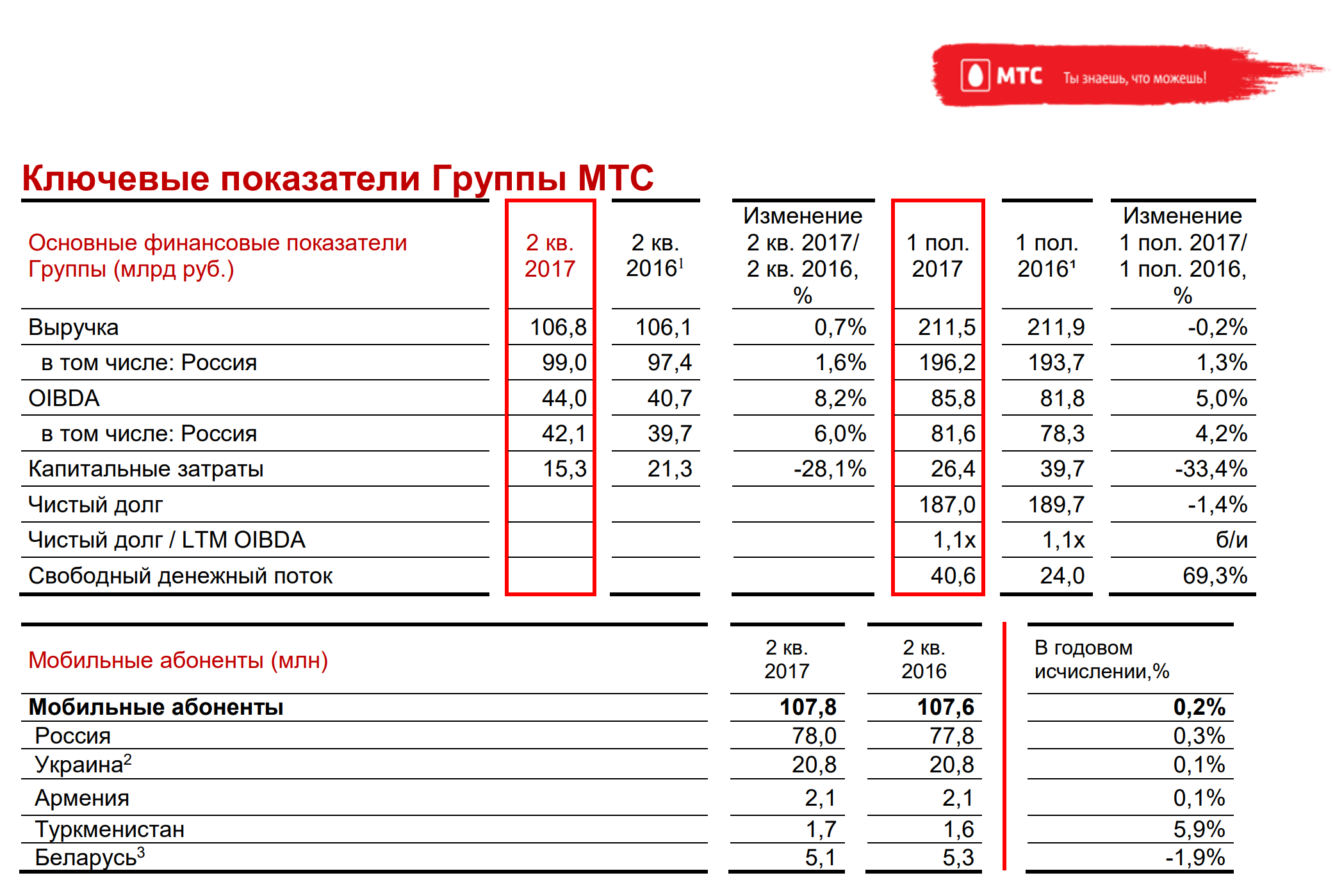

Абонентская база медленно растет.

Андрей Дубовсков, Президент и председатель Правления ПАО «МТС», отметил:

«После обнадеживающего начала года МТС продолжала наращивать позитивную динамику во втором квартале 2017 года и добилась хороших финансовых результатов. Мы наблюдаем рост выручки Группы на уровне 0,7%, при этом рост происходит в России и Украине благодаря увеличению пользования голосовой связью и сервисами передачи данных. Показатель OIBDA Группы вырос на 8,2% вследствие общего роста пользования услугами, значительному вкладу нашего бизнеса в Украине, а также росту эффективности розничного бизнеса.

В целом, мы видим устойчивое положительное влияние роста масштабов бизнеса, а также эффективность наших действий в рознице и управлении сетями. Что еще более важно, мы наблюдаем признаки того, что конкурентная ситуация в России, сфокусированная главным образом в розничной сфере, может благоприятно измениться как для операторов, так и для потребителей.

Совет директоров компании рекомендовал промежуточные дивиденды в размере 10,4 рубля на акцию. В соответствии с нашей дивидендной политикой и заявленными целями, а также после получения одобрения акционеров на предстоящем внеочередном собрании, МТС намерена выполнить обещание и вернуть 26 рублей за акцию через выплату дивидендов на общую сумму около 52 миллиардов рублей в течение календарного 2017 года.

С учетом сильных финансовых результатов первого полугодия мы повысили прогноз по OIBDA Группы и ожидаем рост минимум на 4 процента за 2017 год. Множество факторов при этом может сказаться на итоговом результате, как положительно, так и отрицательно, в том числе конкурентная ситуация и макроэкономические факторы. Однако позитивные изменения потребительского поведения и бизнес-среды, а также относительная макроэкономическая стабильность в первом полугодии 2017 года позволяют нам повысить прогноз за полный 2017 год. Мы также подтверждаем наш прогноз по выручке на уровне +/-2 процента и снижаем прогнозируемый уровень капитальных затрат до 75 миллиардов рублей в связи с более высоким, чем ожидалось, курсом рубля».

Выручка не выросла, зато компания стала прибыльные и эффективнее.

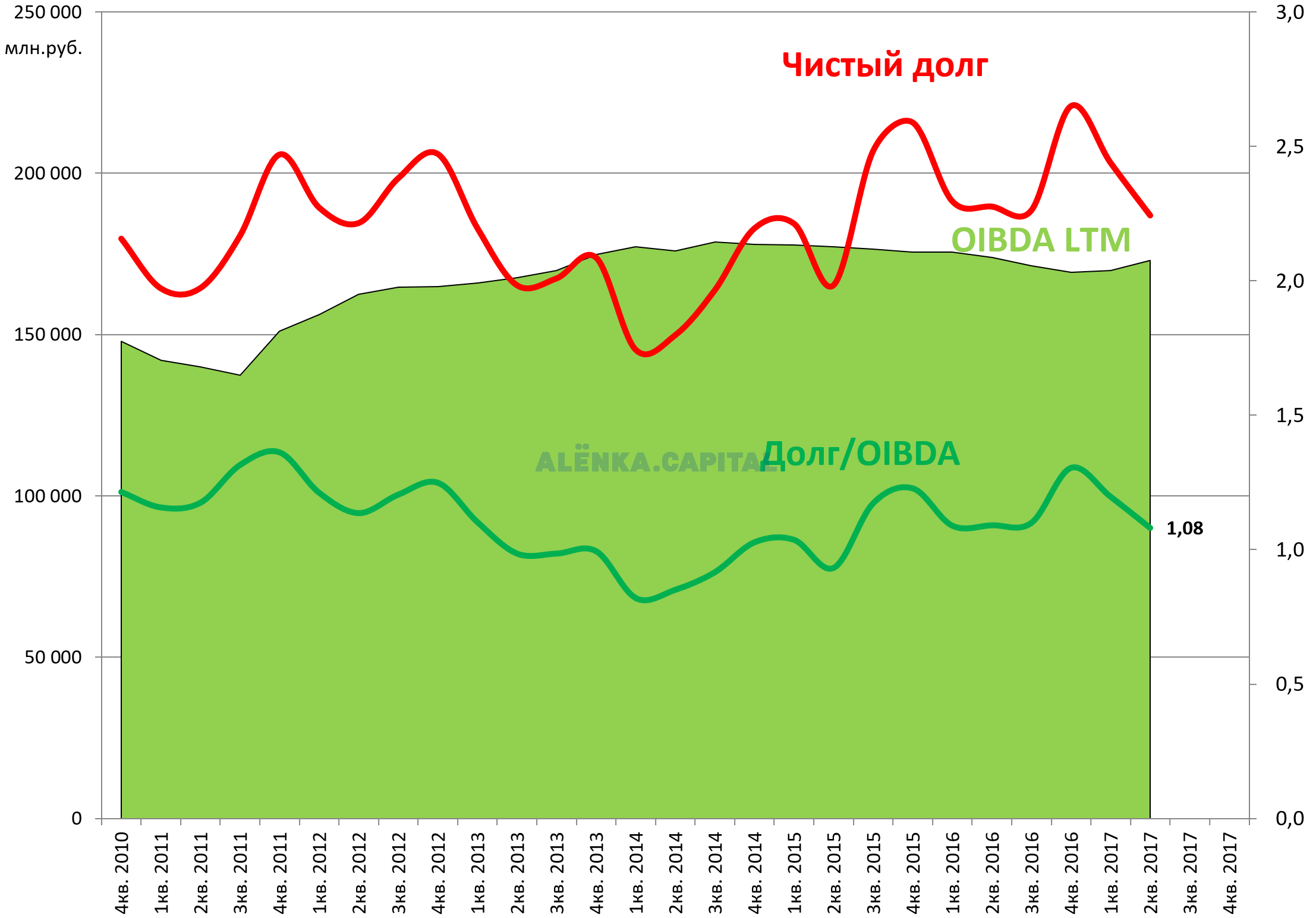

В результате упал чистый долг. А это, сами понимаете, дает шансы на его рост (через байбэки и дивиденды).

Долговая нагрузка лучшая в отрасли. Долг/OIBDA = 1,08

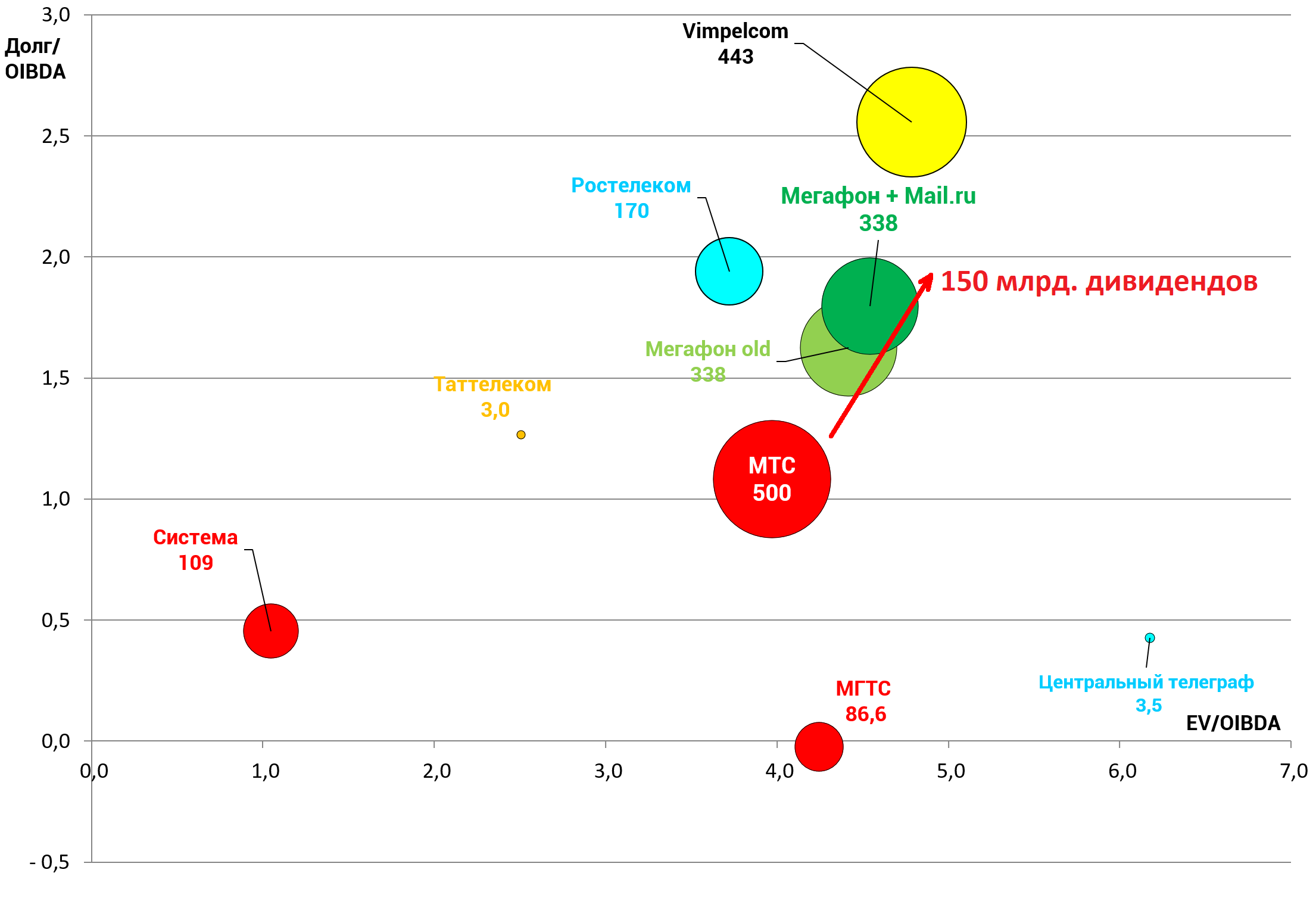

Если упрощенно, МТС может занять 150 млрд. рублей (не пугайтесь) и тогда долговая нагрузка будет условно 2 OIBDA (это операционная прибыль до амортизации и обесценений). Потом это все можно выплатить на дивиденды

То есть 75 млрд. достанется Системе (60 млрд. рублей у неё вроде как есть на балансе).

То есть, после таких займов МТС будет оценена “всего лишь” как Мегафон, но конечно надо учесть что акции при таком сценарии подорожают (см. ИИ №45).

Я хотел показать, что это не страшный вариант. И Система, и МТС справятся с любыми трудностями.