01.10.2018, 13:53

Мы хотели написать ряд постов с продолжением обзоров небольших сомнительных компаний.

https://eve-finance.ru/t/obzor-somnitelnyh-akczij-3-go-eshelona-chast-1-tri-g/1960

Однако, Мультисистема опередила нас.

Акции выросли просто в разы, если не сказать в 10 раз!

Что это за бизнес?

«Мультисистема»: поверка счетчиков воды в Москве на дому от аккредитованной компании – лучшие скорость, цены и качество

Оплата коммунальных услуг – одна из наиболее крупных статей личного или семейного бюджета для жителей России, не говоря уже о предпринимателях, арендующих или владеющих помещениями. Людям уже не нужно объяснять, что оплата услуг по показаниям счетчиков потребления ресурсов – самый эффективный способ сэкономить. Однако далеко не все достаточно осведомлены в вопросах сервисного обслуживания и поверки счетчиков.

Поверка счетчиков воды официально аккредитованной компанией – обязательная процедура, периодичность и порядок которой закреплён в отраслевых нормативно-правовых актах РФ. Электронные водомеры, основным функциональным элементом которых является компьютерный чип, в нашей стране распространены крайне мало из-за очень высокой стоимости.

Повсеместно применяемые механические счётчики неизбежно теряют точность в процессе работы и требуют поверки раз в 4-6 лет, а со временем и полной замены. Поверкой счетчиков воды могут заниматься только аккредитованные организации, получившие соответствующее государственное разрешение на эту деятельность. По результатам поверки собственник получает документальные свидетельства точности и исправности прибора учета. Холдинг «Мультисистема» такой аккредитацией обладает. Достоверность этой информации всегда можно проверить в общедоступном отраслевом реестре.

Жители столицы, вам знакома эта компания?

На сервере раскрытия информации нет, они все выкладывают на сайте http://www.e-disclosure.ru/portal/company.aspx?id=31563

Оказывается у ОАО “Мультисистема” две дочки:

1. ООО “Мультисистема”

2. ООО “МУЛЬТИСИСТЕМА”.

Отличие только в капслоке. Это уже подозрительно! Похоже на план отступления.

Чалый Дмитрий сейчас владеет 0,94% акций публичной компании, хотя в 2015 у него было 25,53%, а еще раньше 51% + акции на дружественном оффшоре.

Наверное он сдал их по 15 рублей.

Как вы видите, у него к тому же осталось 3/4 ключевого актива группы.

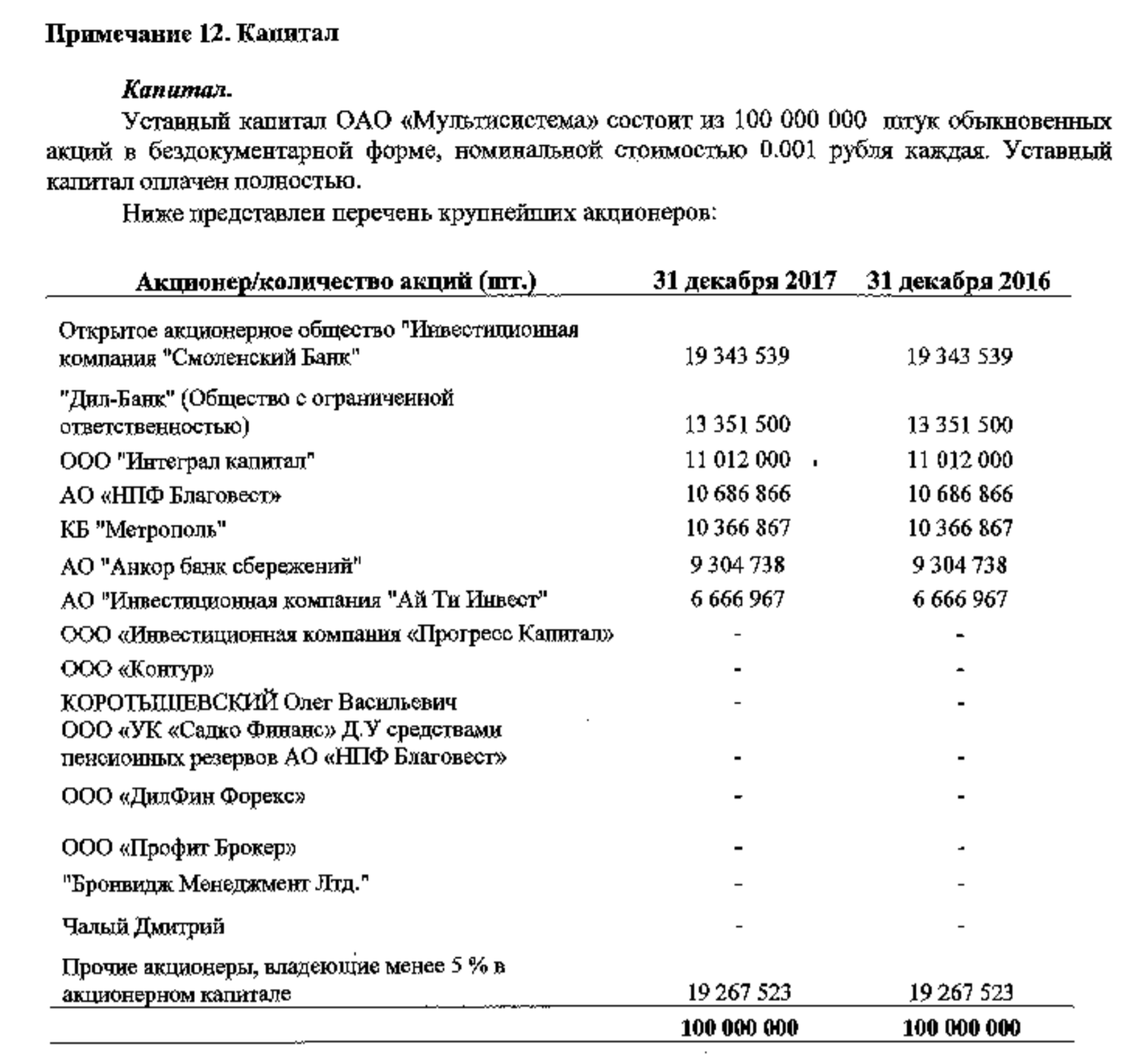

Сейчас у публичной оболочки вот такие акционеры.

Важно что ГОСА 2018 не состоялось! Это странно.

Информация о наличии кворума для открытия собрания на 11:00 - число голосов, которыми обладали лица, включенные в список лиц, имевших право на участие в общем собрании: 100 000 000; - число голосов, которыми обладали лица, зарегистрировавшиеся в общем собрании на 11 час. 00 мин. – время открытия собрания:

40 335 143 или 40.34% от общего числа голосов , которыми обладали лица, включенные в список лиц, имевших право на участие в общем собрании,

кворум для открытия собрания отсутствует/40.34%, собрание не правомочно.

Открытие собрания перенесено на 12:00. Информация о наличии кворума для открытия собрания на 12:00 - число голосов, которыми обладали лица, зарегистрировавшиеся для участия в общем собрании на 12 час. 00 мин. – время открытия собрания: 40 580 243 или 40.58% от общего числа голосов,

которыми обладали лица, включенные в список лиц, имевших право на участие в общем собрании, кворум для открытия собрания отсутствует/40.58%. Собрание не правомочно. 2.7. Сведения о проведении повторного общего собрания участников (акционеров) эмитента: Сообщение о проведении повторного общего собрания акционеров будет осуществляться

в соответствии с требованиями статьи 52 Федерального закона «Об акционерных обществах» после принятия решения Советом директоров Общества и будет объявлено дополнительно.

Потом была второя попытка с меньшим кворумом.

Всего у компании 100 млн. акций и сейчас ее капитализация подошла к 500 млн. рублей.

Сегодня оборот в 1/3 капитализации. Представляете оборот в Газпроме в 1 триллион рублей?

Вот отчет за 2017.

У компании была приличная выручка и есть прибыль.

Если брать данные с 2015, когда деконсолидировали “большое” ООО, то рост еще более впечатляющий.

Отчет за 1-е полугодие 2018 вышел ударным.

Прибыль ого-го!

P/E выходит в районе 2,2

Пока все выглядит бодро! Отчет вероятно выступил катализатором переоценки этого шлака.

То есть все считали, что это шлак, а тут бац и сверхприбыльный актив!

Есть ли у компании долг? Долг небольшой.

Баланс какой-то хлипкий. Что у компании вообще есть кроме бизнеса? Впрочем для таких “счетчикосбытов” это наверное нормально.

У Алёнка капитал тоже был бы только офис из твердого актива в подобном балансе…

В отчете о движении ДС есть страшный момент на … 4,5 млрд. рублей.

Что это такое?

Ошибка? Такой кредиторской задолженности не было?

Раз ошибка то и все отчеты могут быть “ошибка”. Такое мы уже видели.

Что-то бежать покупать не захотелось.

В целом пока вопросов больше чем ответов, может вы что-то знаете об этом?