27.09.2017, 07:08

На бирже появится новый ритейлер.

По информации Коммерсантъ параметры размещения следующие:

Вчера АО ОР (головная структура «Обувь Россия») сообщила, что ЦБ зарегистрировал допэмиссию акций общества на 42,396 млн штук. Номинальная стоимость одной бумаги — 100 руб. Сейчас уставный капитал ОР составляет 70,66 млн акций. После размещения по открытой подписке акций допэмиссии он увеличится в 1,6 раза, до 113,056 млн акций. Таким образом, объем дополнительного выпуска составит 37,5% от увеличенного уставного капитала.

Источник “Ъ” уточняет, что в рамках IPO «Обувь Россия» оценена в 8–10 EBITDA 2016 года. Этот показатель был 2,4 млрд руб., указывала в своей отчетности компания. Исходя из этого, вся «Обувь России» может стоить примерно 19–24 млрд руб., а ее 40% — 7,5–9,5 млрд руб. (или $130–165 млн по курсу ЦБ на 26 сентября). Как говорит источник, близкий к «Обуви России», все вырученные в ходе IPO средства будут направлены на развитие компании: «Большая их часть пойдет на расширение сети магазинов, их количество планируется удвоить».

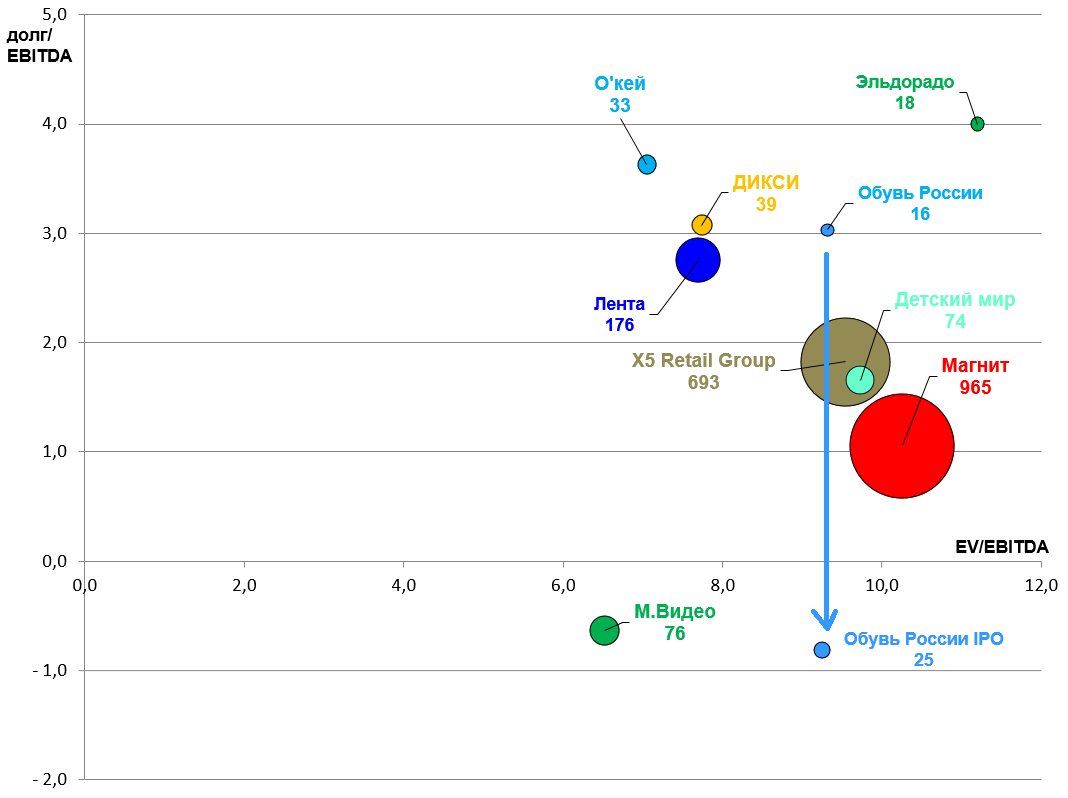

То есть после IPO у компании обнулится чистый долг.

Схематично эффект будет следующий.

Как видно из диаграммы, Обувь России даже по верхней границе существенно лучше многих ритейлеров.

Кстати X5 стремительно дорожает, а Магнит тухнет, хоть и была высадка медведей на отсечке.

Детский мир пробил 100 рублей вверх.

О компании вкратце здесь http://obuvrus.ru/investors/company_benefits/

Стоит ли покупать эту компанию? Я пришел к интересным выводам.

Посмотрим финрезультаты.

У компании были блестящие темпы роста до 2016 года и вот они выдохлись. Почему это отдельный вопрос, надо знать специфику, возможно это экономический кризис, но вряд ли насыщение, так как эти магазины обуви еще не на каждом углу.

И IPO это оригинальный и смелый шаг для бизнеса такого масштаба. То есть менеджмент получит второе дыхание и кэш на новую экспансию. Может больше кредитов не дают, а выпустить акции логичная идея. Возможно и другие бизнесы будут поступать также.

Мне трудно оценить эти магазины и обувь, но негативных отзывов и образа нет. А вот если говорить о магазинах Магнита, то они же ужасны.

И все это я взял по верхней границе размещения. А если оно пройдет внизу и акции еще припадут? Это будет лучший актив по мультипликаторам в ритейле, лучше МВидео!

Несмотря на то, что актив дешев (относительно сектора конечно же, EV/EBITDA = 10 это очень дорого для нашего рынка ), все это (акции ритейла) надо держать вдали от инвестиционного портфеля или даже выборочно шортить. Безумно дорогие Лента и Магнит, это классические пузыри, куда заманили ни разу не бывавших в таких магазинов офисных фандменеджеров. X5 пока еще растет и апсайд в 50% относительно конкурента есть, но а если конкурент упадет?

P.S. То есть покупать Обувь России не нужно. Наш фаворит в секторе МВидео. У САФМАР небольшие проблемы с БИНом, залатать раны они смогут продав своему МВидео свою долю в Эльдорадо. И может даже дивиденды дадут.