03.10.2017, 23:21

Всем алёнковцам доброго времени суток!

Время от времени буду делиться своими мыслями по развитию наших российских предприятий малого и среднего бизнеса.

Начну с Ашинского метзавода. Недавно Элвис в своём блоге освещал результаты компании за I полугодие 2017:

http://eve-finance.ru/t/ashinskij-metzavod-otchet-za-1-e-polugodie-2017-po-msfo/854/1

Я всегда имел его на примете по причине значительного падения котировок и ждал, когда начнут улучшаться показатели работы завода.

Проанализировав эмитента, пришёл к выводу, что экономика предприятия кардинально изменилась в лучшую сторону.

Размещаю свой обзор в формате pdf с прогнозом финансовых показателей на конец года, рассчитываю на помощь в нашем стане специалистов в области бухгалтерии и финансов, чтобы досконально разобраться с вопросом прочей дебиторской задолженности офшоров, которая висела на протяжении почти 6 лет мёртвым грузом и, наконец, стала сокращаться.

Обзор-Ашинского-метзавода.pdf (1,7 МБ)

Обзор компании ПАО «Ашинский метзавод» (MOEX: AMEZ)

ПАО “Ашинский метзавод” – компактное, современное, многопрофильное производство, входящее в пятерку лучших поставщиков толстолистового проката из углеродистых, низколегированных, конструкционных и легированных марок сталей.

ПАО “Ашинский метзавод” является лидером рынка СНГ аморфных и нанокристаллических сплавов и крупнейшим российским производителем товаров для дома и семьи из нержавеющей и углеродистой стали. Более 500 наименований продукции под торговой маркой АМЕТ широко известны потребителям во всех уголках страны.

Структура выручки предприятия по продуктам, цехам, клиентам и рынкам сбыта:

(по итогам I полугодия 2017 структура выручки существенно не изменилась)

Резюме: - до 89% выручки Ашинский метзавод получает на внутреннем рынке РФ;

- 76-80% выручки формируют продажи толстолистового горячекатаного проката с ЛПЦ №1.

Прямо скажем, Ашинский метзавод - далеко не лидер даже в передовой для себя отрасли.

Однако, в планах предприятия упрочить свои позиции на этом рынке сбыта, построив за пару лет в основном цеху новый стан «2800».

Выдержка с митинга по завершению I этапа реконструкции:

Основной вопрос: За счёт чего будет профинансировано продолжение масштабной реконструкции ЛПЦ №1: собственных средств, нового кредита или средств стратега?

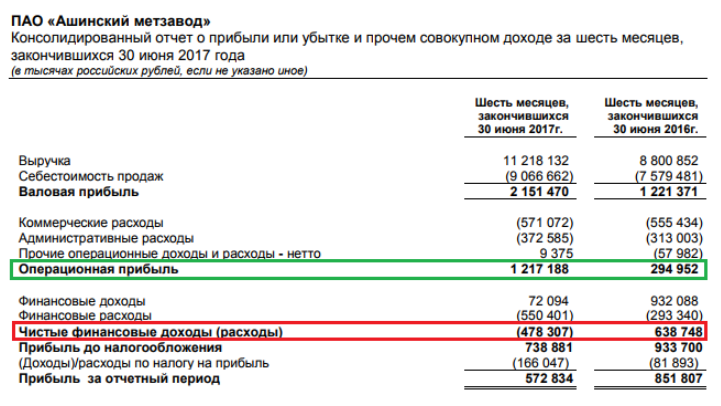

По итогам работы за полугодие произошёл резкий скачок операционной прибыли:

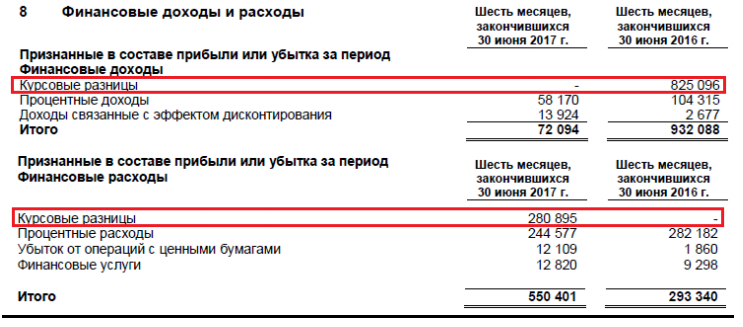

Падение чистой прибыли из-за отрицательных курсовых разниц по валютному кредиту:

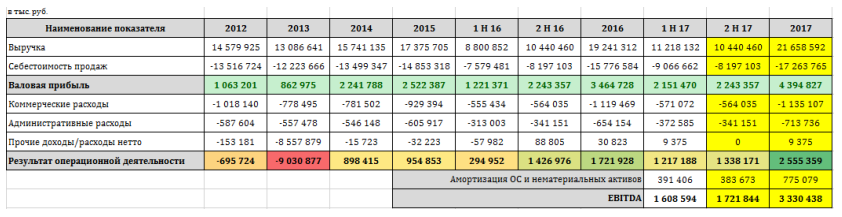

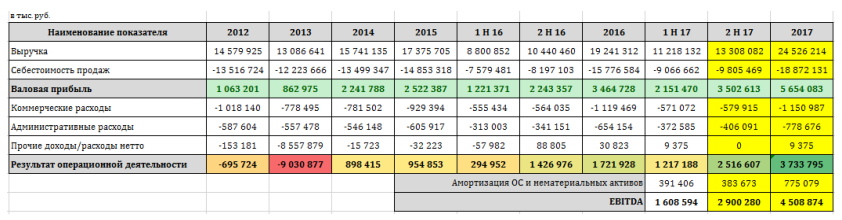

Теперь попытаемся спрогнозировать EBITDA на конец года для того, чтобы понять, насколько тяжким может оказаться бремя возможного кредита на достройку?

а) негативный сценарий, при котором завод отработает II полугодие аналогично прошлогоднему:

б) оптимистичный сценарий, при котором предприятие сохранит набранные в I полугодии темпы роста производства и продаж относительно аналогичного прошлогоднего периода:

Думаю, по итогам 2017г. можно ожидать около 4 млрд ₽ EBITDA.

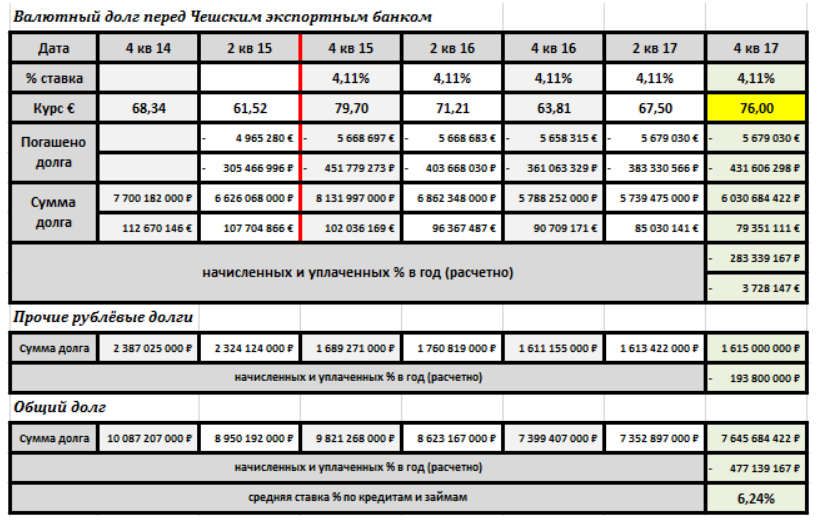

Во сколько обходится нам основной валютный кредит? Для начала окунёмся в историю. Этот кредит компания брала для финансирования I этапа реконструкции ЛПЦ №1.

Во II полугодии 2015 года условия по данному валютному кредиту были пересмотрены.

Если бы соблюдались изначальные условия, то сегодня ввиду падения ставки EURIBOR банковский кредит обходился бы дешевле (хотя не исключаю, что 4,11% - это прописанный в договоре минимум).

Тем не менее даже под 4,11% годовых евровый кредит исправно обслуживается по своему графику, и никаких предпосылок для проблем, с ним связанных, нет.

В расчёте использован негативный сценарий девальвации рубля к концу года.

Гашение тела кредитов и % по долговым обязательствам составляет максимум (!) до 1,5 млрд ₽ в год. Если случится ослабление российской валюты, отрицательные курсовые разницы снижая налогооблагаемую базу, приведут к определённой экономии на налоге на прибыль. Грубо, ещё 0,5 млрд ₽ уйдет на налог и OPEX. Куда будут направлены оставшиеся 2 млрд ₽ EBITDA? В реконструкцию, в создание будущей стоимости компании через наращивание производственных и финансовых показателей.

Без нового кредита по своим мультипликаторам на конец года Ашинский метзавод прочно закрепится в перспективном «квадрате Алёнки».

Если же кредит будет оформлен, то необходимо рассмотреть его условия: сумму, срок, % и валюту.

К сожалению, до сих пор в компании нет чёткой дивидендной политики. Думаю, это вопрос времени. Об этом можно позаботиться после завершения обширной инвестпрограммы.

Но если бы по итогам 2017 г. компания проигнорировала отрицательные курсовые разницы и распределила 25% от чистой прибыли по МСФО (а это минимум 3 млрд ₽) на дивиденды, то дивидендная доходность составила бы 30% к текущим котировкам.

Нераспределённая чистая прибыль по РСБУ на 30.06.17 = 13,78 ₽.

Стоимость чистых активов на 30.06.17 = 11,86 ₽.

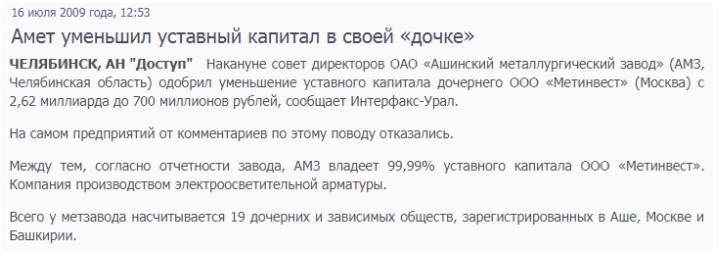

От некоторых участников рынка слышал опасения, что у компании есть прочая ДЗ, висящая на офшорах.

История её появления связана с уменьшением уставного капитала одной из «дочек»:

Расшифровка отдельных статей бухгалтерского баланса представлена в таблице:

Отследил динамику изменения этой прочей дебиторской задолженности:

Т.е. мы видим, что после почти 6 лет отсутствия всякого движения по этой статье, в 2016г. вся «офшорная» дебиторка с четырёх организаций была переведена на один офшор Jeanette Group Limited и в конце года значительная часть её была погашена. Не уверен, что это «живые» деньги. Для компетентной оценки нужен профессиональный бухгалтер или финансист. Баланс по РСБУ:

В консолидированном отчёте за 2016г. произошло существенное погашение долгосрочного долга и прирост денежных средств на счетах компании. Быть может, это как-то связано между собой.

Заключение:

Котировки AMEZ, с начала 2017 года находясь под давлением, в отличие от других российских сталеваров не реагируют на

-

улучшение конъюнктуры рынков сбыта, которое послужило причиной резкого роста операционных показателей компании;

-

укрепление национальной валюты как бенефит для внутрироссийских продаж;

-

существенное сокращение чистого долга в 2016г.;

-

повышение способности компании обслуживать свои текущие обязательства и привлекать новые средства для расширения производства;

-

рост стоимости чистых активов предприятия.

Возможные риски:

-

существенный рост долговой нагрузки на неблагоприятных кредитных условиях;

-

девальвация RUB по отношению к EUR;

-

ухудшение рыночной конъюнктуры;

-

усиление конкуренции среди российских производителей и потеря доли рынка;

-

неликвидные акции.

Риски банкротства минимальны ввиду того, что Ашинский метзавод со штатом свыше 4 000 работников является градообразующим предприятием моногорода Аша с населением 30 000 человек.

В отсутствие видимых и опубликованных в СМИ драйверов держу в портфеле на ИИС II типа (неуплата НДФЛ по истечении 3-х лет) с возможным апсайдом 300-500% за 2-3 года по причине того, что при видимости этих драйверов котировки будут переставлены на более высокие уровни заранее и резко - собрать позицию в неликвидном стакане будет затруднительно, а сейчас заявки на продажу есть.

Возможные будущие драйверы:

-

внедрение дивидендной политики после завершения реконструкции основного цеха;

-

рост бизнеса;

-

классический делеверидж;

-

желание мажоритарных акционеров монетизировать свои пакеты (основными бенефициарами считаются топ-менеджеры компании).