07.05.2018, 10:49

Самый дешевый металлург с зависшей стройкой, потенциально интересный объект.

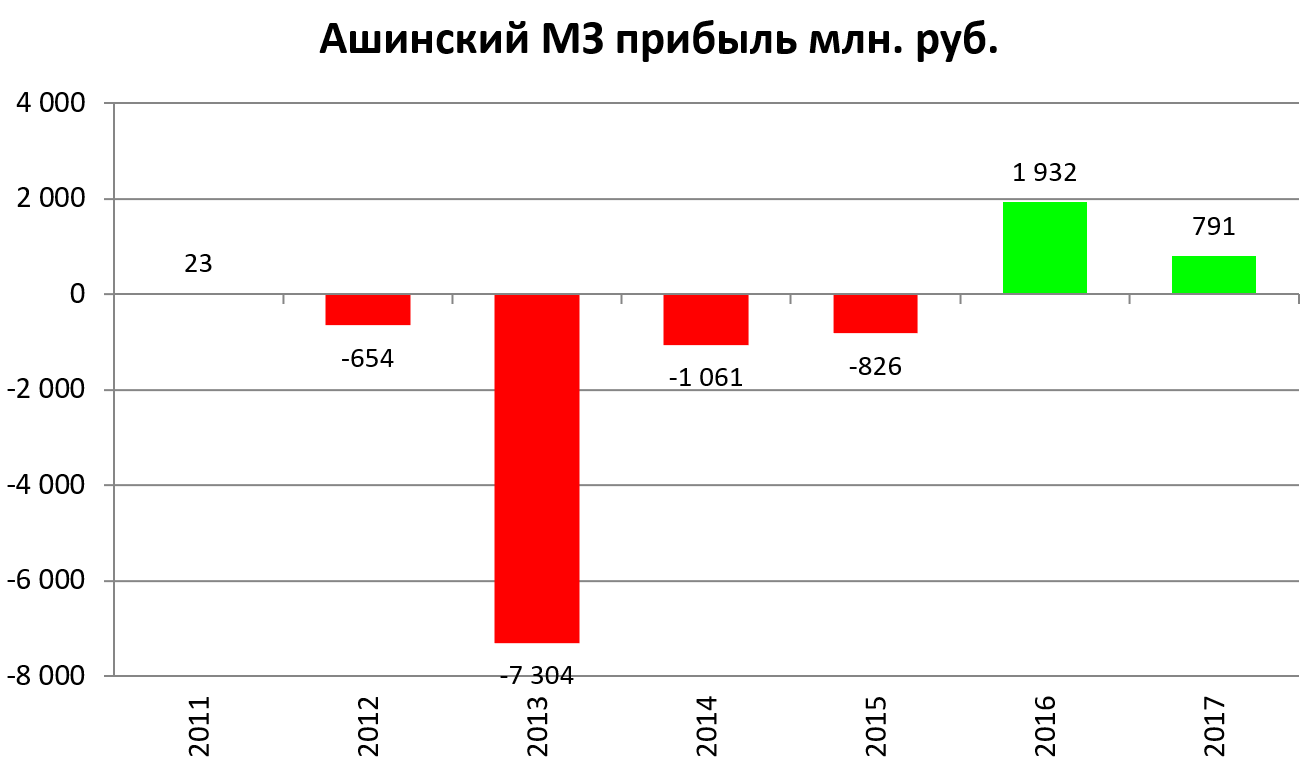

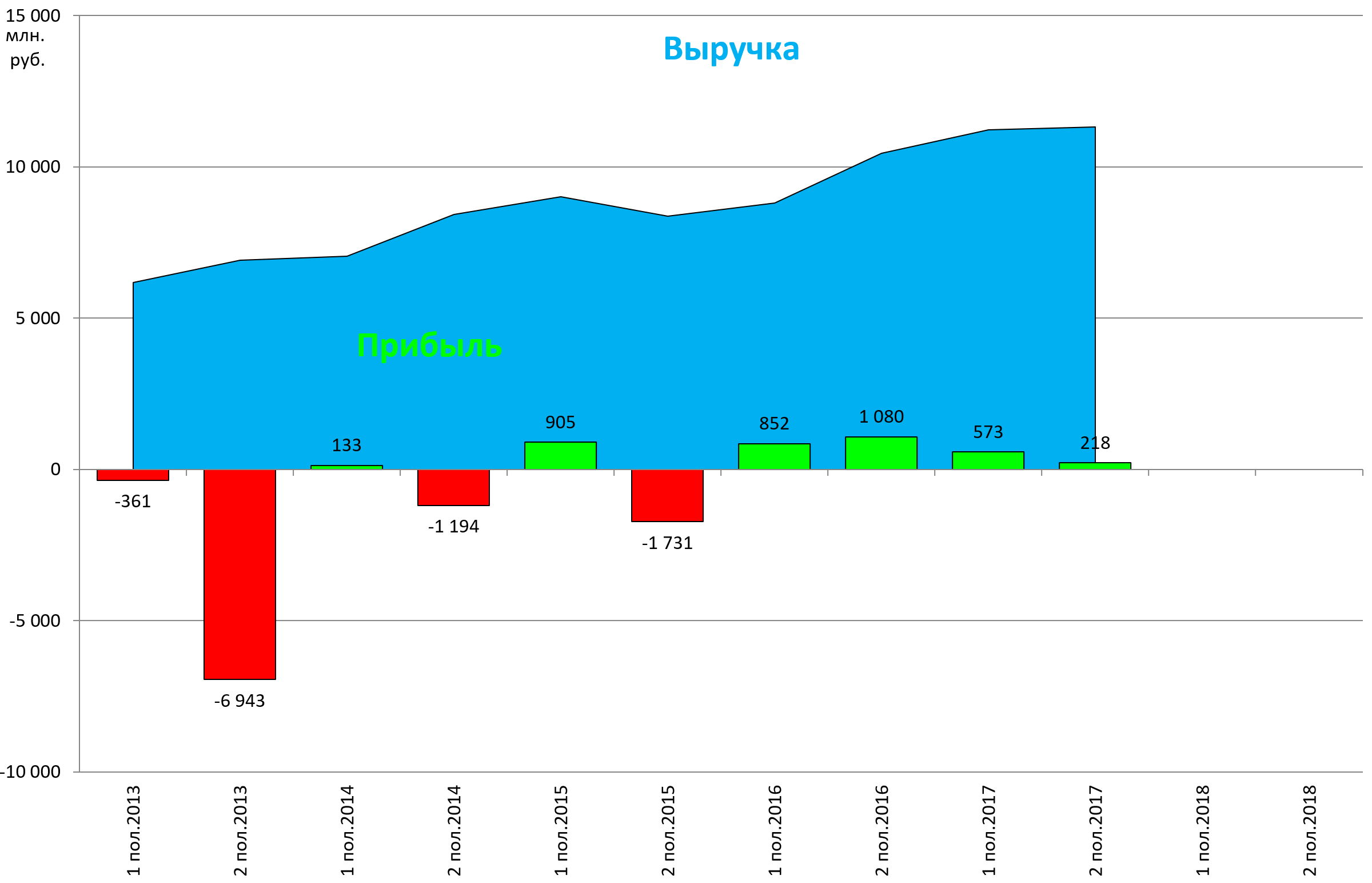

Выручка рекордная.

А прибыль упала почти в 2,5 раза. Это расстроило инвесторов.

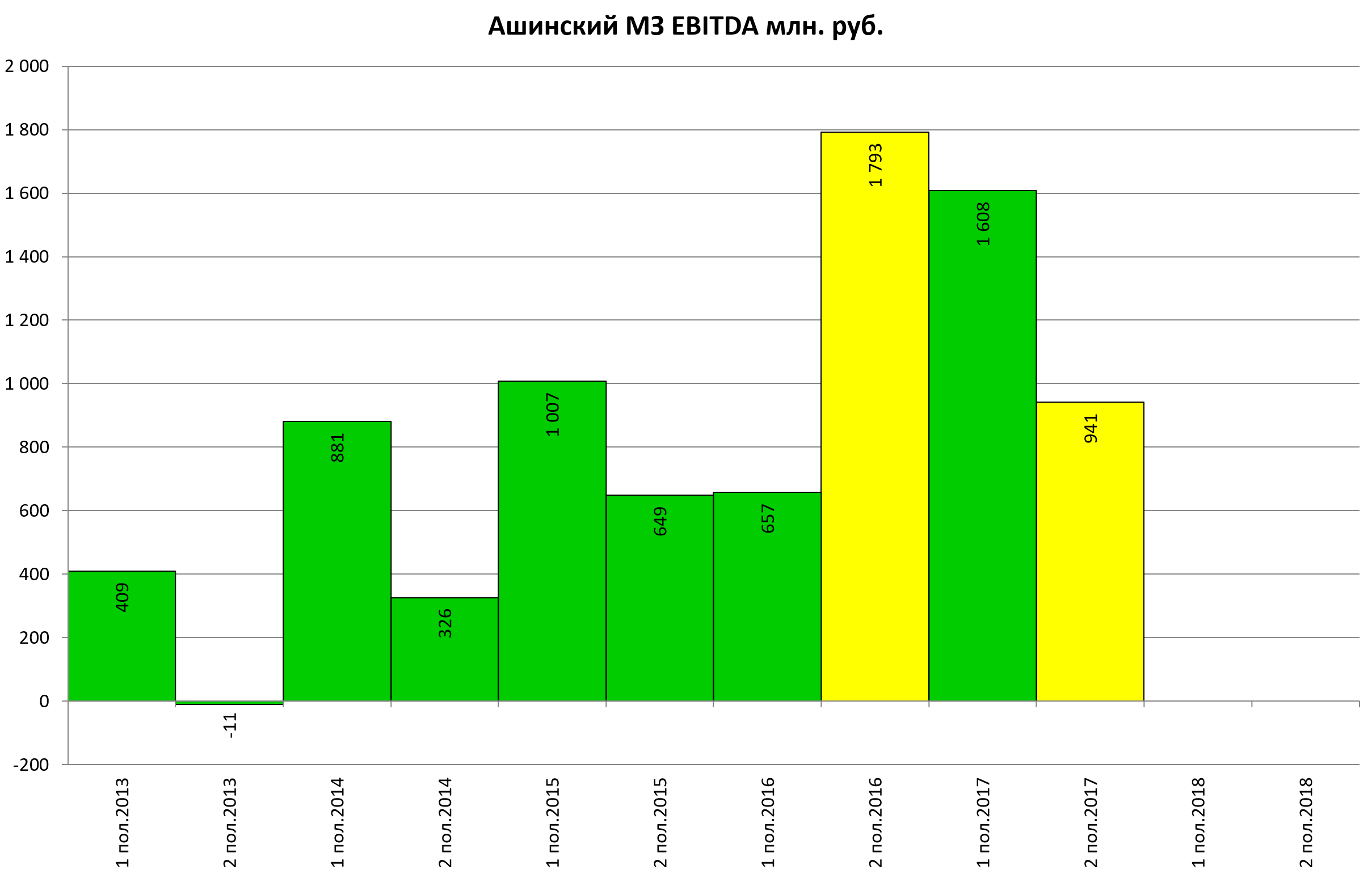

На операционном уровне все ок.

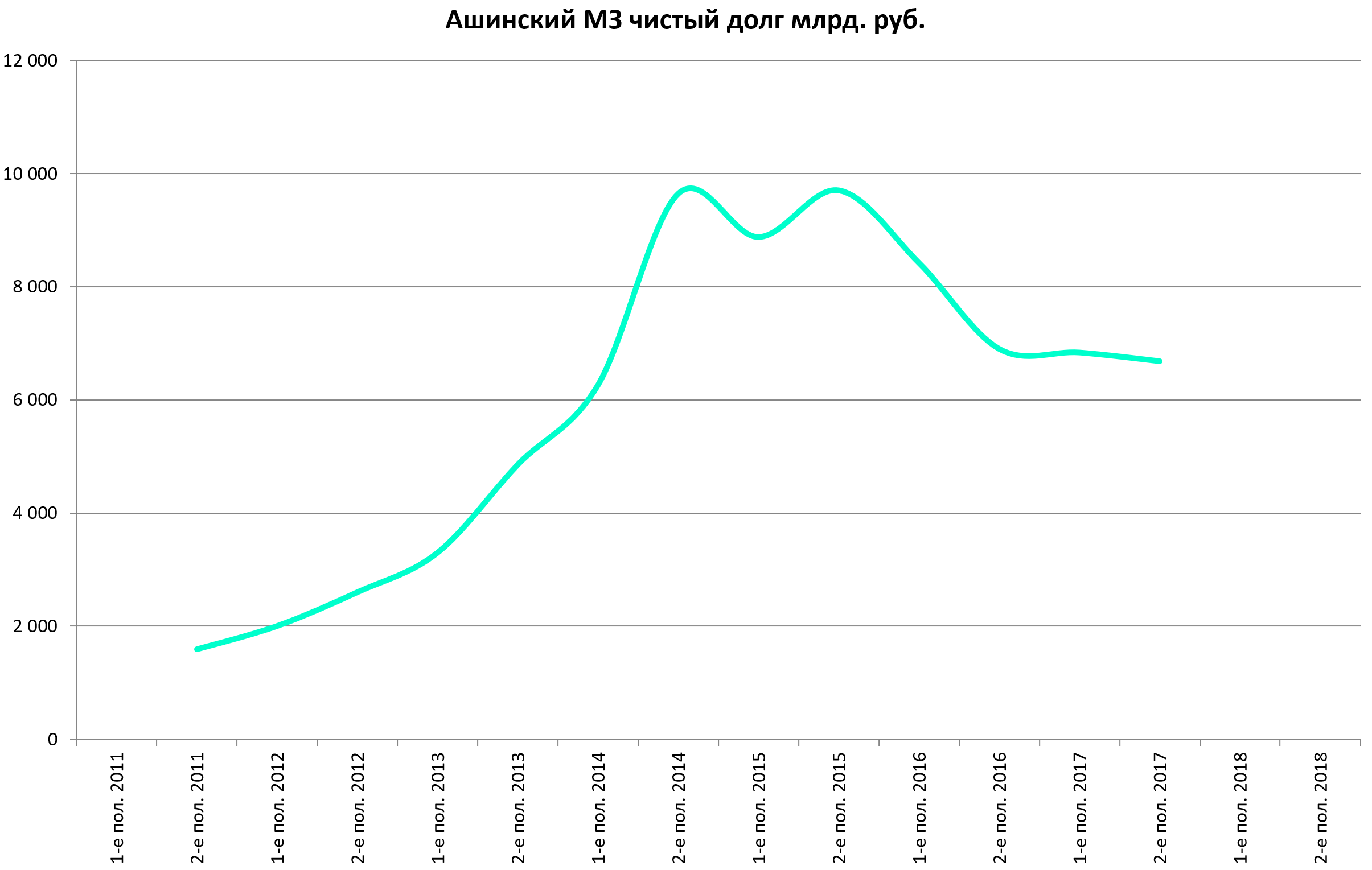

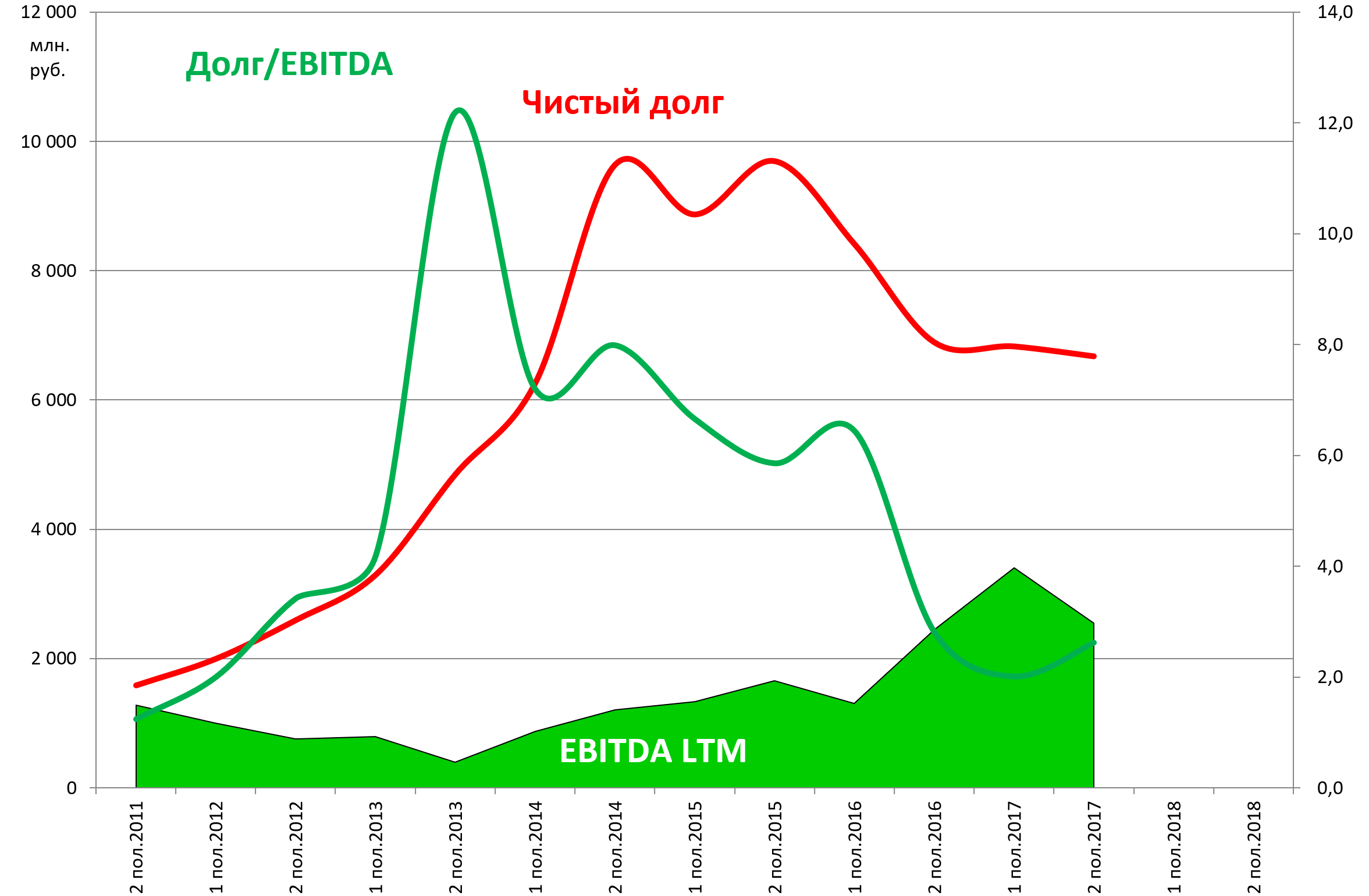

Долг в рублях совсем слабо погасили.

Дело в том, что долг в евро. И евро стал еще дороже.

В отчете ничего больше интересного. Парни работают потихоньку, без прорывов.

2-е полугодие, из-за рост цен на металлолом и сталь было хуже.

Долг/EBITDA вырос и будет расти. А на стройку нужны новые займы.

Мультипликаторы из-за слабого полугодия ухудшились.

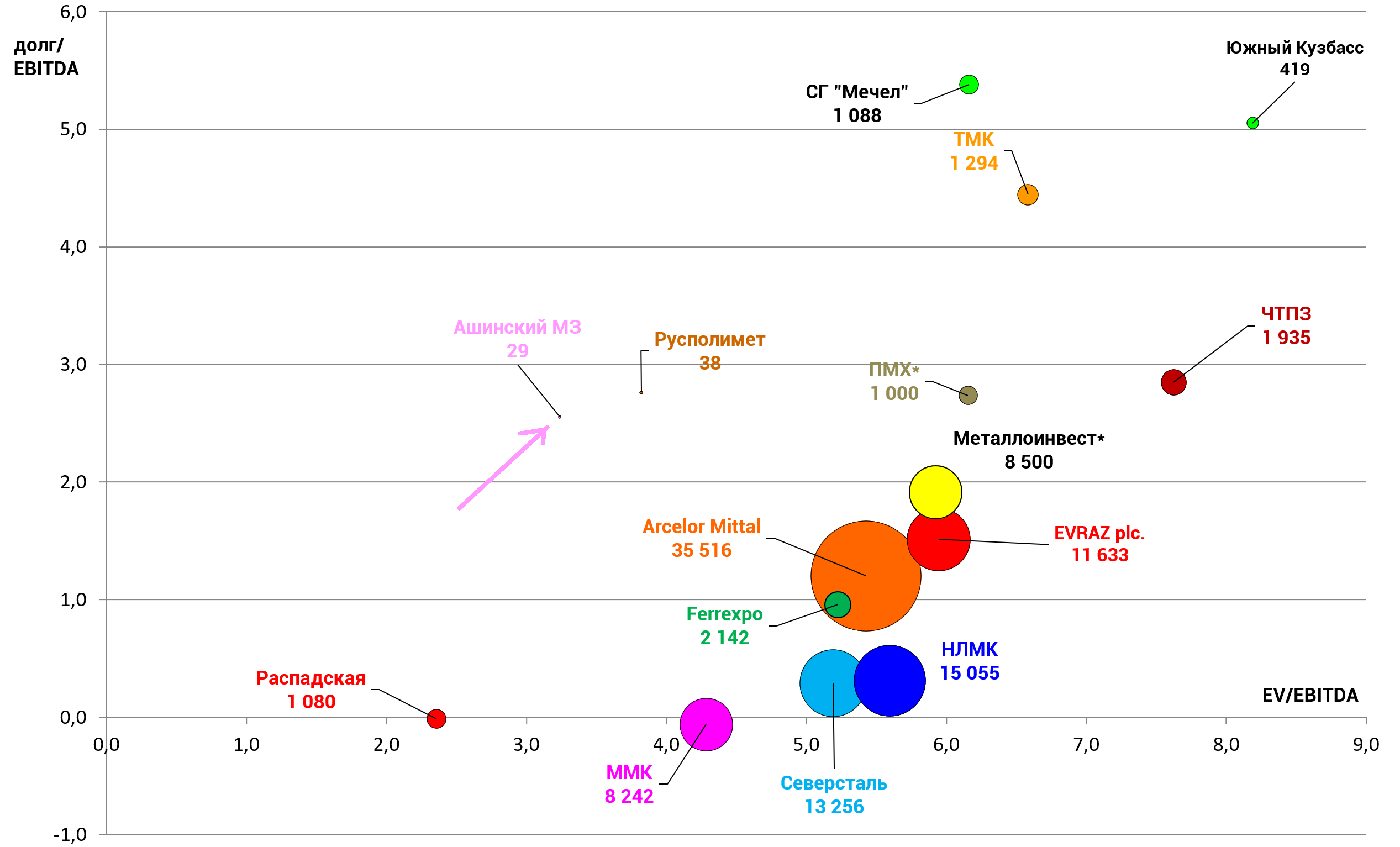

EV/EBITDA = 3,2

P/E = 2,3

долг/EBITDA = 2,6

Стоит заводик не дорого, но это идея на 3 года, при условии что им удастся завершить стройку.

Статьи на Алёнке по теме

Обзор от Вадима Тельнова:

http://eve-finance.ru/t/obzor-kompanii-pao-ashinskij-metzavod/855/1

Разгромный пост

http://eve-finance.ru/t/ashinskoe-bezumie/852/1

http://eve-finance.ru/t/ashinskij-mz-otchet-za-2016-po-msfo/853/1

Дела пошли на поправку

http://eve-finance.ru/t/ashinskij-metzavod-otchet-za-1-e-polugodie-2017-po-msfo/854/1