07.09.2018, 10:28

Сегодня будем рассматривать отчеты компаний второго и третьего эшелона из металлургии.

Бумаги были под давлением продавца и вот он наконец-то отмучался и они пошли вверх.

Разборы предыдущих расчетов и в чем может быть идея инвестирования.

https://eve-finance.ru/t/ashinskoe-bezumie/852

https://eve-finance.ru/t/ashinskij-mz-otchet-za-2016-po-msfo/853

https://eve-finance.ru/t/ashinskij-metzavod-otchet-za-1-e-polugodie-2017-po-msfo/854

Майский обзор по итогам 2017

https://eve-finance.ru/t/ashinskij-metallurgicheskij-zavod-otchet-za-2-e-polugodie-2017-po-msfo/851

Итоги 2017 от топ-менеджеров.

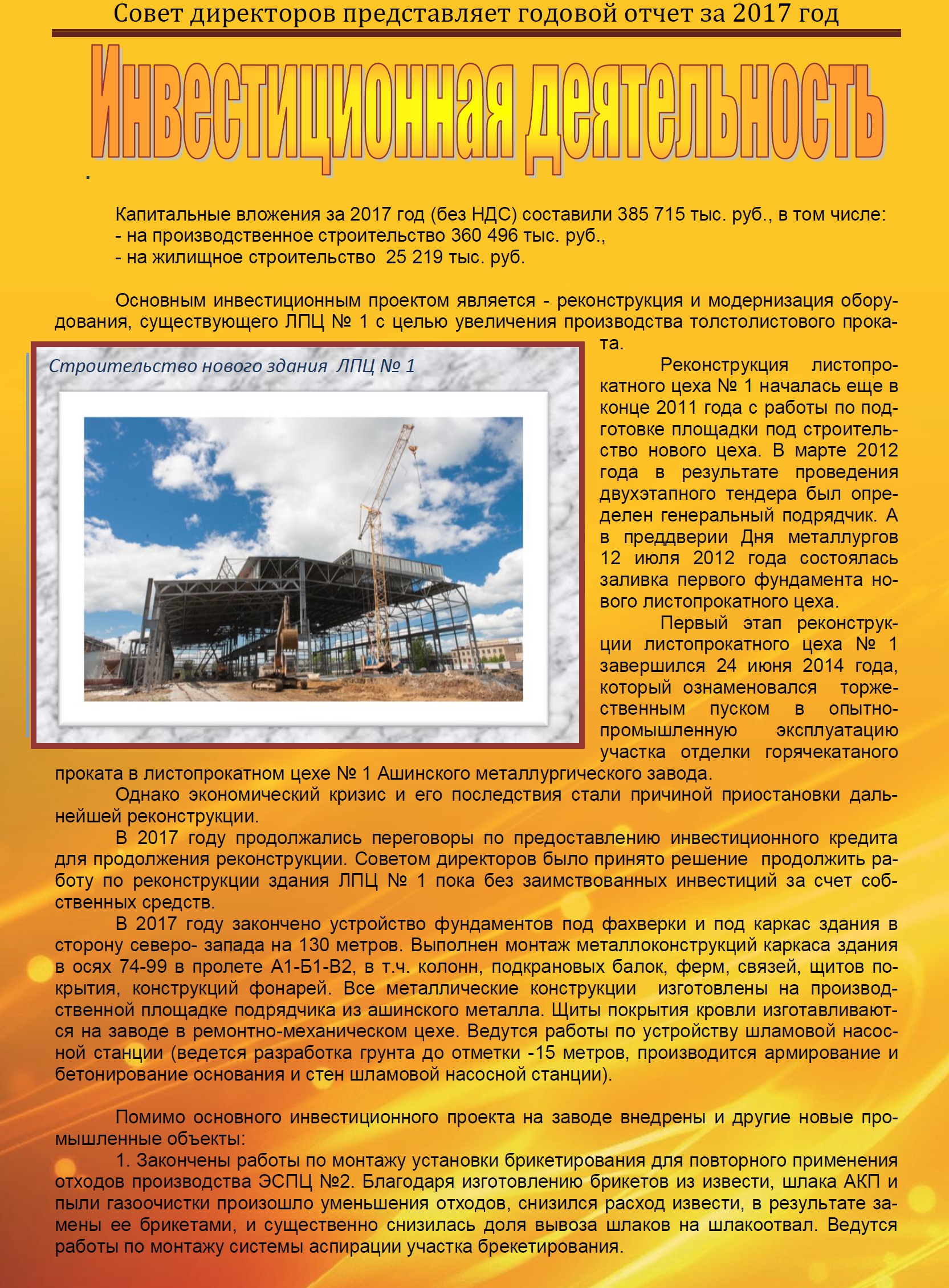

Знаменитый ЛПЦ-1 продвигается.

На фото небольшой прогресс.

Смотрим как было год назад.

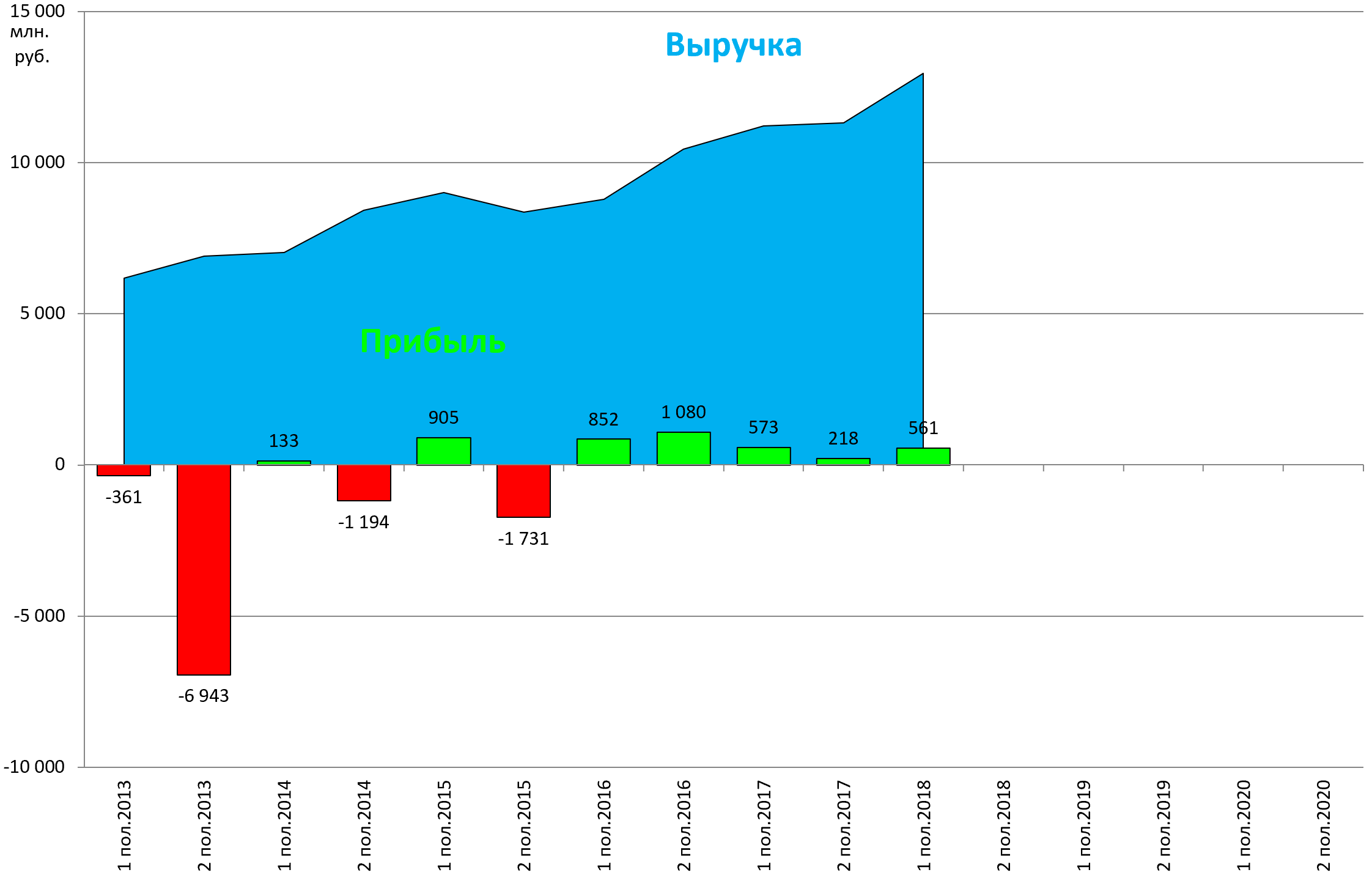

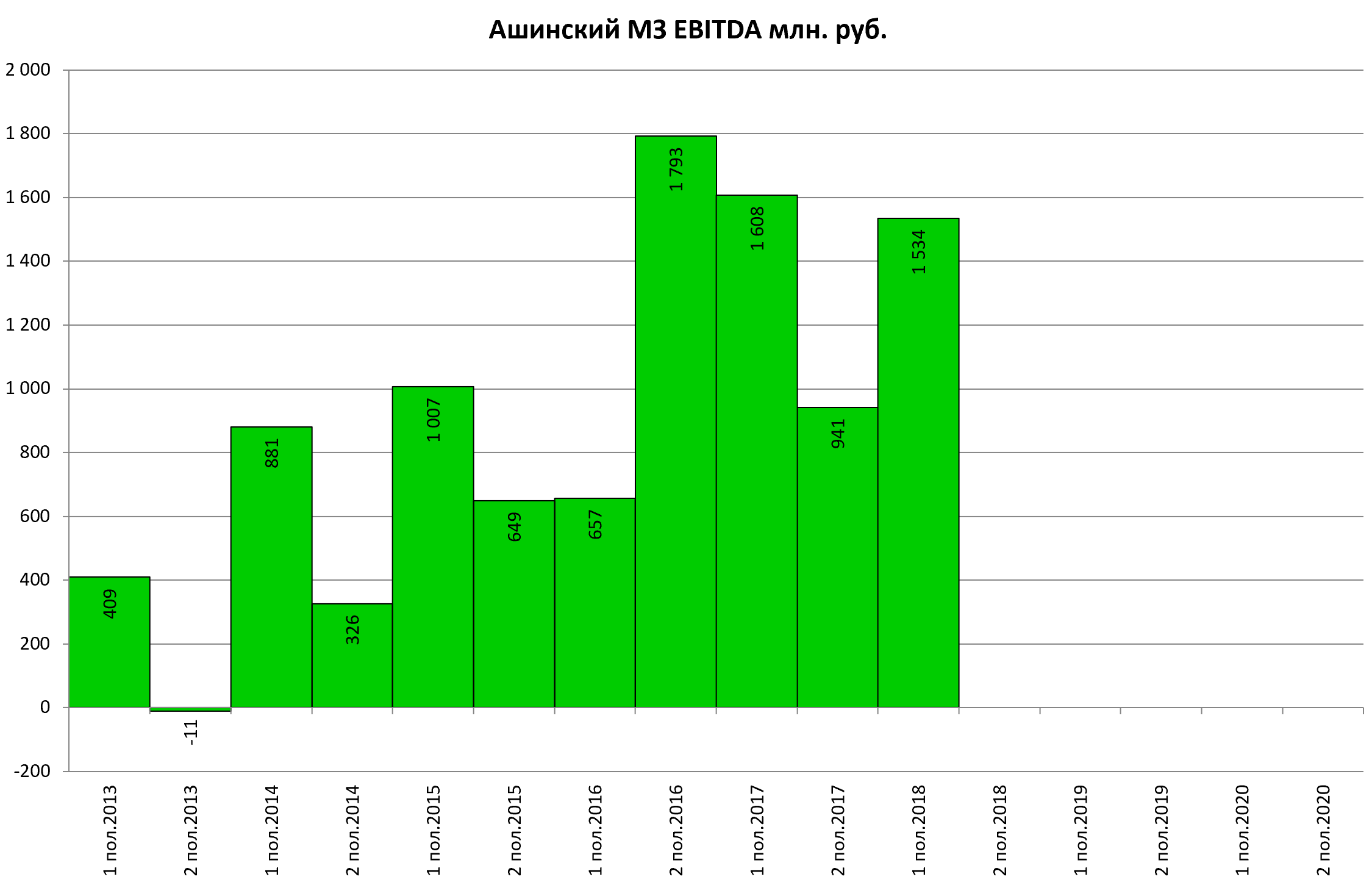

Отчет нейтральный.

Сталь дорожает, выручка на пике, но и себестоимость тут растет

Плавит сталь завод не из руды и угля, а из металлолома.

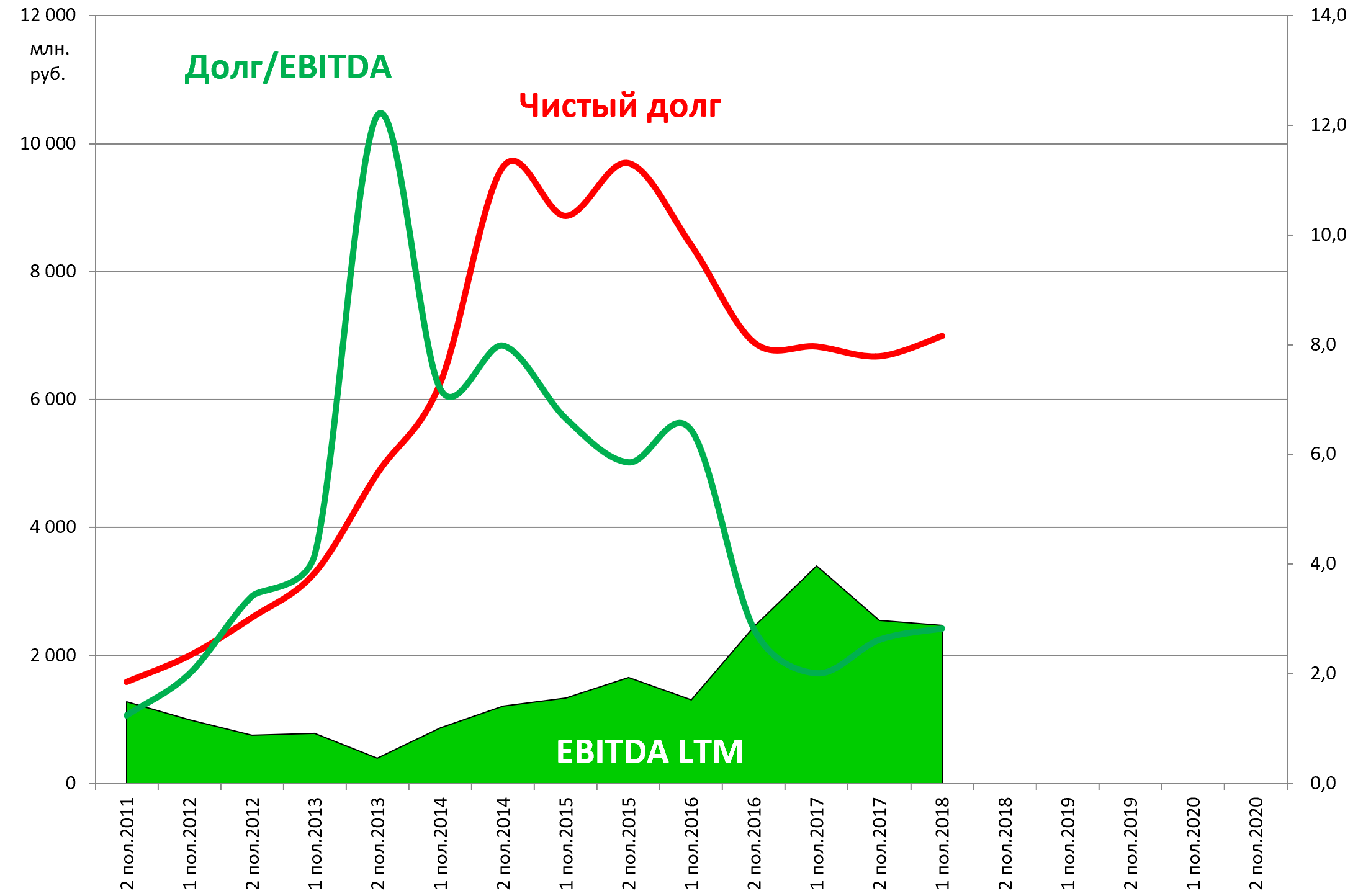

У компании большая часть долга в евро, так что ждем бумажные убытки по итогу года.

Долг/EBITDA = 2,8

Компания дивиденды не платит, все тратят на капекс.

По сути ничего пока не изменилось и завершение стройки надо ждать те же 3 года.

EV/EBITDA = 3,8

P/E = 3,0

Актив не дорогой, но закрытый. Форсировать достройку своего главного проекта не хотят или не могут.

Инвестиции для очень длинных денег.

Может помочь M&A, но пока не намечается.