30.04.2017, 10:05

Рассмотрим все отчеты по МСФО в секторе черной металлургии.

Чтобы добавить Ашинский металлургический завод на диаграмму стоимости.

На форумах, после отчета, наблюдается странное оживление.

Выручка рекордная. В рублях.

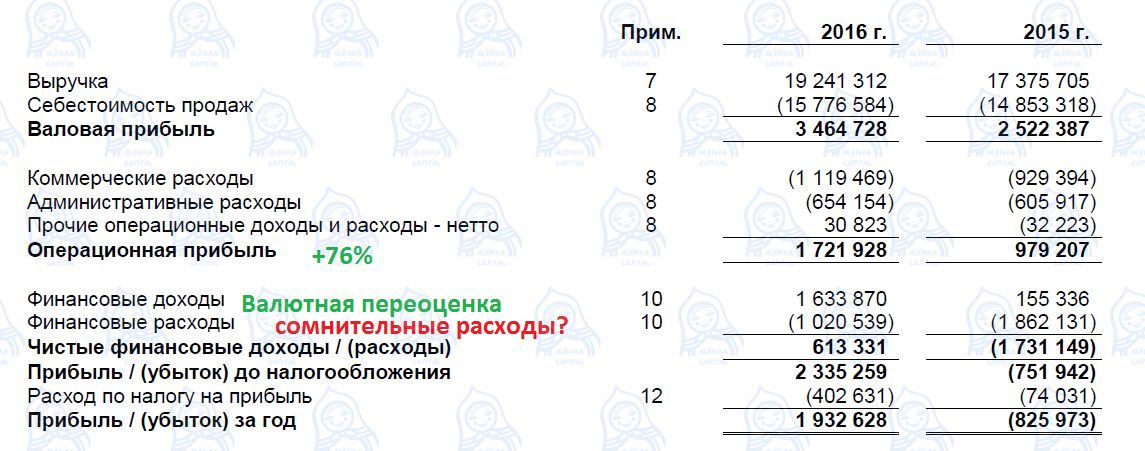

Прибыль рекордная и главное она вообще есть, завод хронически был в убытках.

Откуда прибыль? Долг был в евро, соответственно укрепление рубля дало бумажную прибыль и экономию на процентах.

То есть, на операционном уровне прибыль выросла конечно, но не на 2,7 млрд. рублей. Рост бумажный.

426 млн. ушло на доверительное управление. Контрольным пакетом что ли? ))

Надо смотреть на валютные кредиты. Кстати Челиндбанк сотрудничает с АшМЗ.

Все зависит от курса евро. То есть то что валюта подешевела очень выгодно заводу.

EBITDA растет. И вероятно будет выше. Это позитивный момент.

Долг падает! Но это не гашение, а укрепление рубля. Когда смотрят на капитализацию и график, вообще забывают про долги, первая ошибка новичка. Об этом далее.

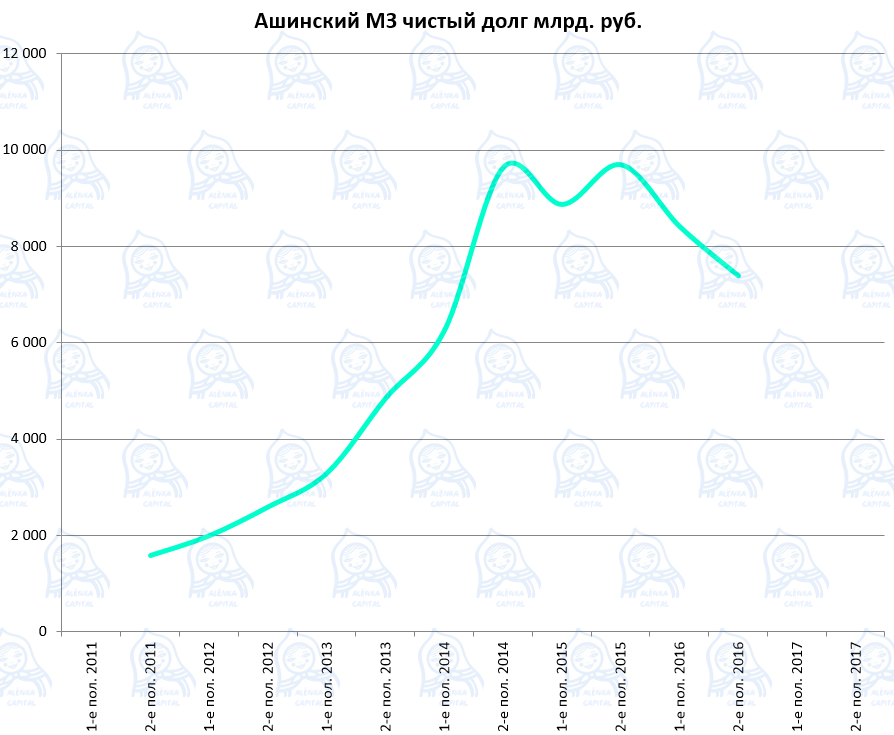

Долг/EBITDA упал с 6,5 до 3.

Давайте посмотрим на место Ашинского МЗ на диаграмме стоимости. Для этого и пишу пост.

500 млн. акций по 5,3 рубля это 2,65 млрд. рублей.

При P/E = 1,36 возникает соблазн купить этот чудо актив! Это понятно. Тем более в РСБУ такой прибыли и близко не было.

EV/EBITDA = 5,0

Есть ли смысл инвестировать в Ашинский МЗ с мутными акционерами, если есть другие меткомбинаты, ликвидные, прозрачные, без огромного долга и более дешевые?

Очевидно такого смысла нет, тем более там никогда не платят и, скорее всего, не будут платить до гашения долга дивиденды.

Я понимаю что график манит. Так он давно манит.

Но посмотрите на график долга, в 2011, когда акции стоили 18 рублей долг был меньше 2 миллиардов, а сейчас 7,5 млрд. или 15 рублей на акцию. То есть стоимость предприятия сейчас даже выросла и выше чем в 2011. А у НЛМК например, такого нет.

В чем может быть идея?

- Купить и ждать 3-5 лет пока компания отработает долг. В этом году обещают достроить Стан-2800 с элеткропечами. Правда стройка все время затягивается. То есть это будет безугольное производство. Это увеличит денежный поток. И тогда и только тогда возможны дивиденды.

- Купить и ждать роста из-за форумных разгонял, а что, покупатели ГТЛ до сих пор ждут эффект от мифического суданского завода. Надо только вовремя продать. Акцию могут разогнать, но это все мутные игры.

- Ждать M&A. Акционеры завода, простые челябинские мужики-металлурги, мини-Рашниковы. Они, когда-то ведь могут продать завод. Кому он нужен? И тогда возможна оферта.

То есть может купить как сосед-ММК, так и НЛМК, если захочет выйти на рынок толстого проката.

Это все интересно, но как-то ненадежно. На конфету завод явно не похож.

В целом, объективно, положение проблемного заводика по итогам 2016 улучшилось, из-за укрепления рубля и роста EBITDA (цены на продукцию выросли).