11.09.2017, 08:20

Рассмотрим отчет небольшого уральского металлургического завода.

Он популярен у инвесторов, вероятно по причине того, что

а) дешевая доля, купить 1/10000 завода стоит всего 200 000 рублей, а 0,1% соответственно 2 млн. рублей.

б) акции Ашинского МЗ в отличие от флагманских Северстали, НЛМК, ММК не выросли.

Я писал обзор “Ашинское безумие” год назад.

Признаю погорячился, не совсем безумие, но и не конфетка.

Вот обзор итоги 2016

http://eve-finance.ru/t/ashinskij-mz-otchet-za-2016-po-msfo/853/1

Каждый инвестор может почитать его годовые отчеты и узнать, что заводик много лет вкладывает все силы в перевооружение, например заменили мартены электродуговыми печами, но последняя стройка зависла.

Вот фото цеха ЛПЦ-1 из первого обзора, сделано в начале 2016

А вот свежее фото

Вы видите прогресс? Мне кажется он незначительный.

В 2016 в стройку вложили максимум 300 млн. рублей. А надо 7-9 млрд. рублей.

Отмечаю важные моменты.

- У компании уже был кредит на первую часть ЛПЦ-1 и брали его в евро в чешском банке (в этом году евро растет доллар падает).

- В челябинских СМИ я нашел упоминание, что стройка продлится еще 2-3 года.

Смогут ли они достроить его за свои деньги?

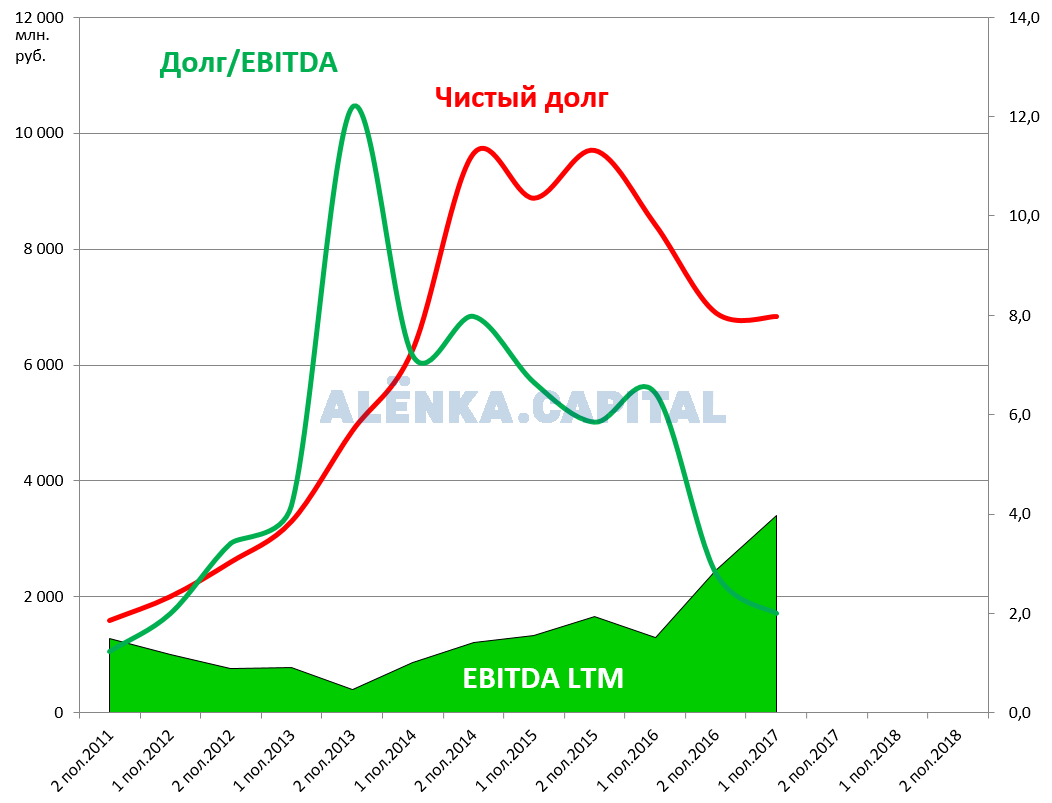

Смотрим финпоказатели. Прибыль зависит от валютных курсов.

Поэтому смотрим EBITDA. Оживление в металлургии помогло и Ашинскому металлургическому заводу.

Долг все еще большой. Чтобы достроить цех надо будет занимать (возможно не 7-9 млрд., а меньше).

Объективно, сейчас долговая нагрузка нормализовалась. Акционеры не выводят деньги ни дивидендами ни займами, честно все вкладывают в завод. Конечно я мог проглядеть какую-то их хитрую схему.

Рост цен на толстолистовой прокат помогает. И завод не зависит от угля, а сырьем выступает металлолом.

Только прибыль вся пойдет не на делеверидж и дивиденды, а в стройку.

EV/EBITDA = 2,8

долг/EBITDA = 2,1

EV/S = 0,44

Компания еще 1-1,5 года назад торговалась с мультипликаторами как у Мечела.

Итак, заводик формально стал более менее привлекательным, но пока с большими долгами.

Компания закрытая, может кто-то из подписчиков знает дополнительную информацию?

То есть, идеальная история такая. Завод из своего денежного потока достраивает цех и у него резко подскакивают показатели.

После чего или M&A или дивиденды.

Неидеальная история это затягивание строительства на годы.

Рекомендаций нет, так как мало информации и история длинная.