12.01.2014, 11:37

Долгожданный выкуп в Московском НПЗ. Это событие с одной стороны укладывается в логику консолидации дочек Газпромнефти, но с другой имеет явные отличия.

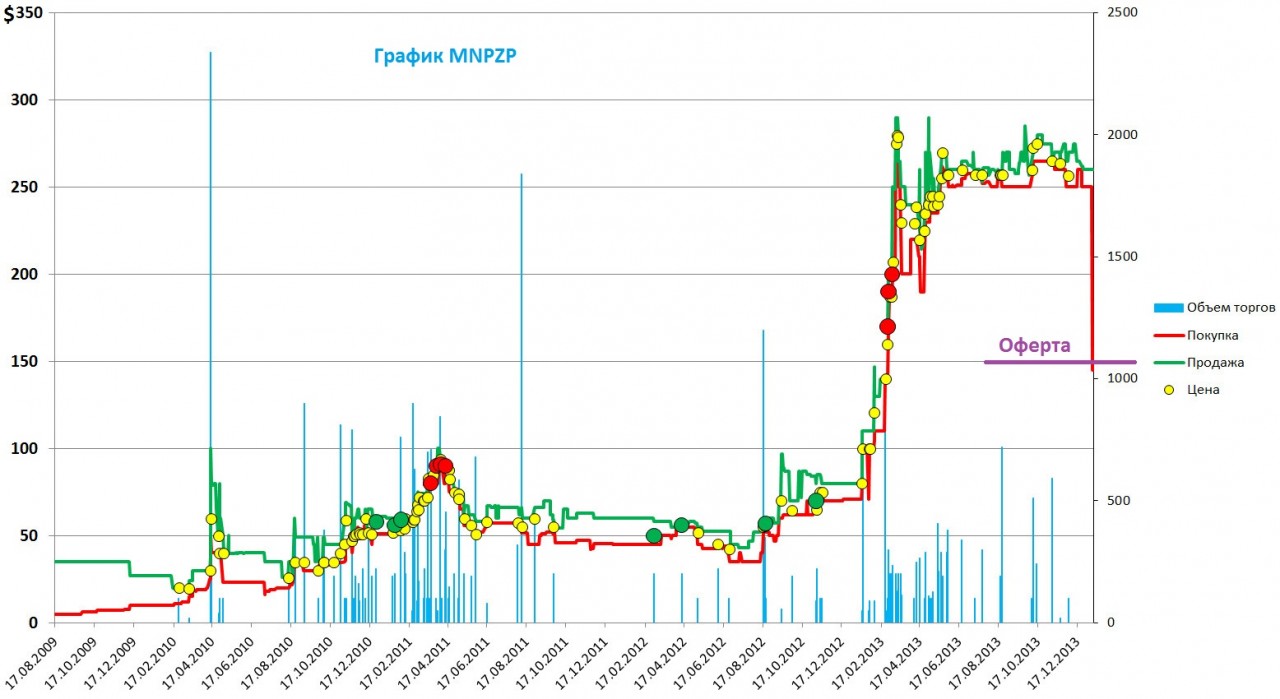

Идея того, что Газпромнефть выкупит 100% описывалась мною очень давно. Ровно год назад инсайдеры начали разгон бумаги. Префы выросли с $50 до $260. Я не дотерпел и сдал в среднем по $187 в феврале, как считал по справедливой стоимости. Но некто поднял стоимость префа до цены обычки, а не наоборот.

И вот в начале 2014 выходят цены выкупа: 7097 рублей по обычке и 5006 рублей по префу.

-

Кто же греб бумагу по $250?

-

Цена на типы акций разная , впервые в истории выкупов Газпромнефти.

Пакет Татнефти выкупили еще весной (ранее был консолидирован Моснефтепродукт) , потом сделали префы голосующими, все двигалось как бы по плану. Увеличили долю с 68% (сократив ее перед этим с 77%) до 85%, пересекли 75% и вот обязательное предложение.

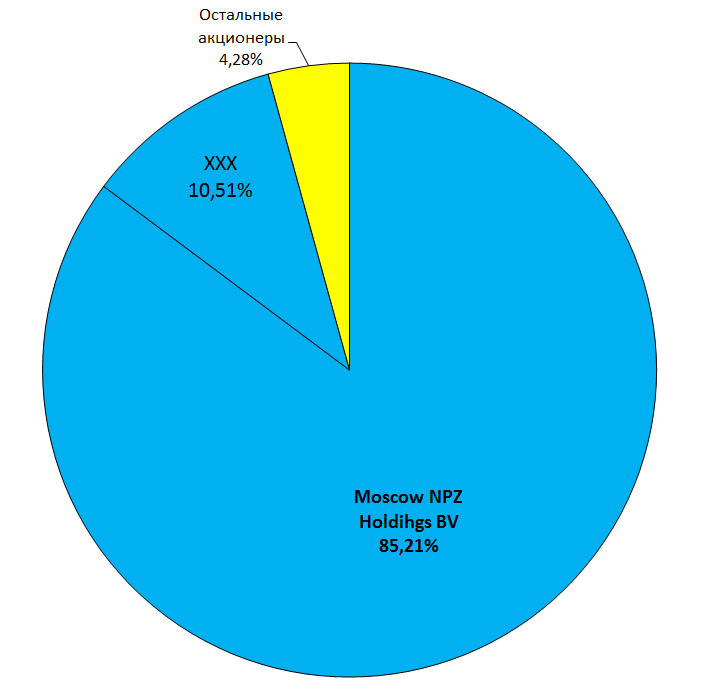

У Газпромнефти в конце 2012 было 77,72% в УК МНПЗ (90,63% обычки и 38,97% префов).

Далее они докупили префов до 68,96% от общего количества. Стало 85,21% от УК (обычки по-прежнему 90,63%).

Еще 10,51% УК (7,81% обычки и 18,61% префов) висит на некой конторке ХХХ, значит после оферты у них будет 95%. Так что акции скоро снимут с торгов.

Главная интрига:

-

Будут ли дивиденды в 400-500 рублей на преф?

-

Будет ли принудиловка все же по одинаковой цене?