25.06.2016, 19:31

Началась консолидация 100% акций компании мажоритариями.

http://www.e-disclosure.ru/portal/event.aspx?EventId=cJ6qOA4-CSUCFvoxkrWSDzw-B-B

2. Содержание сообщения

2.1. Полное фирменное наименование, место нахождения, ИНН (если применимо), ОГРН (если применимо) лица, обязательное предложение о приобретении ценных бумаг эмитента: ОГМЕНТ ИНВЕСТМЕНТС ЛИМИТЕД (AUGMENT INVESTMENTS LIMITED); Димокриту 15, ПАНАРЕТОС ЭЛИАНА КОМПЛЕКС, Квартира/Офис 104, Потамос Гермасогеиас, 4041, Лимассол, Кипр, ИНН 9909175685, ОГРН: не применимо, регистрационный номер: HE 136181.

2.2. Доля акций эмитента, указанных в пункте 1 статьи 84.1 Федерального закона “Об акционерных обществах”, принадлежащих лицу, направившему обязательное предложение, и его аффилированным лицам: 86,11% (из них 82,31% принадлежит ОГМЕНТ ИНВЕСТМЕНТС ЛИМИТЕД и 3,80% ОАО “Фармстандарт-Лексредства”, которое является его аффилированным лицом).

2.3. Дата получения эмитентом добровольного, в том числе конкурирующего, или обязательного предложения о приобретении ценных бумаг эмитента: 22 июня 2016 года.

2.4. Вид, категория (тип), серия и иные идентификационные признаки ценных бумаг эмитента, приобретаемых по обязательному предложению:

Вид, категория (тип): акции обыкновенные, бездокументарные.

Государственный регистрационный номер выпуска (дополнительного выпуска) ценных бумаг и дата его государственной регистрации (идентификационный номер выпуска (дополнительного выпуска) ценных бумаг и дата его присвоения): 1-01-03675-Е, дата государственной регистрации выпуска: 18.07.2006 г.

Международный код (номер) идентификации (ISIN): RU000A0JP7F5

2.5. Вид предложения, поступившего эмитенту: Обязательное предложение о приобретении ценных бумаг эмитента.

2.6. Предлагаемая цена приобретаемых ценных бумаг или порядок ее определения: 1 028 (одна тысяча двадцать восемь) рублей за одну обыкновенную акцию.

2.7. Срок принятия добровольного, в том числе конкурирующего, или обязательного предложения или порядок его определения: 70 дней с момента получения обязательного предложения, т.е. до 31.08.2016 г. включительно.

Ранее мы видели вот такую структуру акционеров компании:

Потом выходила вот такая новость:

Augment Investments, бенефициарами которой являются Виктор Харитонин и Егор Кульков, увеличила долю в “Фармстандарте” до 79,87%. Как говорится в сообщении фармпроизводителя, доля основных акционеров выросла в результате покупки у бывшего члена совета директоров “Фармстандарта” (MOEX: PHST) Александра Шустера 15 млн 166 тыс. 917 GDR фармпроизводителя, что составляет 10,032% уставного капитала общества. Сделка была закрыта 25 мая.

Как сообщалось, акционеры “Фармстандарта” и А.Шустер договорились о продаже принадлежащих ему бумаг компании в прошлом году, когда мажоритарии фармпроизводителя заявили о намерении довести свою долю в компании до 100% и сделать ее частной.

Сперва А.Шустер продал основным акционерам “Фармстандарта” 2,42 млн акций (6,4% уставного капитала). Затем он обязался передать им принадлежащий ему пакет расписок. Изначально планировалось, что А.Шустер предъявит бумаги в ходе обратного выкупа GDR, объявленного Augment. Однако позднее стороны решили, что расписки будут проданы Augment напрямую по цене, эквивалентной цене выкупа.

Сообщалось также, что в случае выставления обязательного предложения мажоритариев о покупке акций компании, А.Шустер выставит оставшиеся у него 909,75 тыс. акций (2,41% капитала).

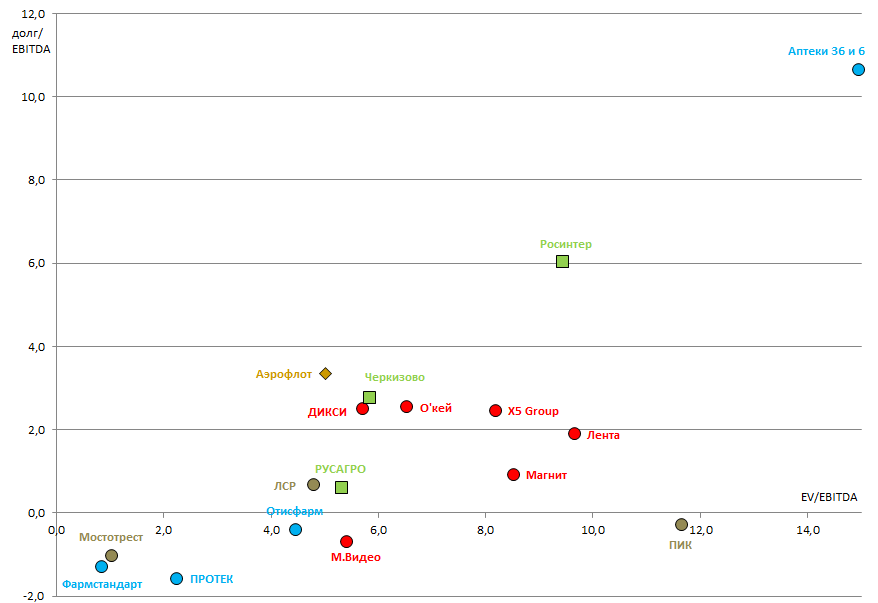

Это на самом деле отличный и яркий пример того, что покупка просто дешевых компаний не всегда оправдана. То есть совсем не оправдана, это распространенная ошибка начинающих Баффеттов, точнее Грэмов. Напомню, что Фармстандарт я подробно разбирал в Инвестиционной идее №18 про ПРОТЕК.

И несмотря на то, что он торговался с мультипликатором EV/EBITDA = 0,8 P/E = 2,8 а также не имел долга, я его не покупал.

Гораздо интереснее был ПРОТЕК и РУСАГРО, то есть в этом секторе они удовлетворяют критериям стратегии ALENKA CAPITAL.

Вот еще одни обзор от 1 мая 2016.

http://eve-finance.ru/t/farmstandart-i-otisifarm-otchitalis-za-2015-po-msfo/585/1

Однако не спешите покупать этот «самый привлекательный» актив в секторе. Сургутнефтегаз то еще привлекательнее, а толку!

Весьма вероятно вот-вот будет оферта по текущим ценам и дяденька Виктор Харитонин (купивший трассу Нюрбургринг) принудительно консолидирует 100% акций Фармстандарта, по крайней мере все к этому идет. Цена выкупа вероятно будет такой же как и на предыдущем недавнем выкупе.

Весь фармацевтический бум и весь накопленный кэш он потом заберет себе. Я надеюсь никто не верит, что он наивный ДОБРЫЙ парень, сначала всем даст по 700 рублей дивидендов, а потом выкупит акции по 2000 рублей? Никакого смысла рисковать и морозить капитал покупая эту акцию нет.

Таким образом все было ожидаемо. Это всем пример на будущее (как и Сургутнефтегаз) Не надо радоваться низким мультипликаторам и обнаруженным запасам кэша на счете, те более если его обнаружили не только вы, а об этом говорит весь рынок. Очень важно заинтересован ли мажоритарий и менеджмент в росте капитализации. Плюс нужны объективные драйверы роста.

Что дальше? Судя по всему еще 10% собраны на дружественное неаффиллированное лицо. Думаю акции на UniCredit.

Далее в ходе этой оферты мажор Augment Investments набирает 95% и затем принудиловка.

Такой же сценарий может пройти и в Отисфарме, но там даже рисковать не надо, компания не дешевая.

Про ПРОТЕК позже напишу. В отличие от Сургута или Красноярскэнергобыта, в нем дивиденды не разовые и регенерируются в 2016 с высокой долей вероятности.