14.02.2018, 11:34

Всех приветствую!

В данном посте попробую вновь оценить дивидендную доходность дочерних обществ ПАО Россети за 2017 год. Подобную попытку я уже делал в конце ноября 2017.

http://eve-finance.ru/t/prognoz-dividendnoj-dohodnosti-dzo-pao-rosseti-za-2017-god/118

Но на тот момент не была утверждена дивидендная политика в Россетях и их дочерних обществах. Расчеты базировались на моем понимании Распоряжения Правительства № 1094-р от 29.05.2017.

На текущий момент практически во всех дочках (пока за исключением ФСК и Ленэнерго) утверждены новые дивидендные политики. Они практически одинаковы. Думаю, что в ФСК и Ленэнерго в ближайшее время утвердят абсолютно такие же.

Приводить здесь формулы расчета я не вижу смысла – на сайте каждой МРСК дивидендные политики размещены. Опишу лишь оновной принцип расчета.

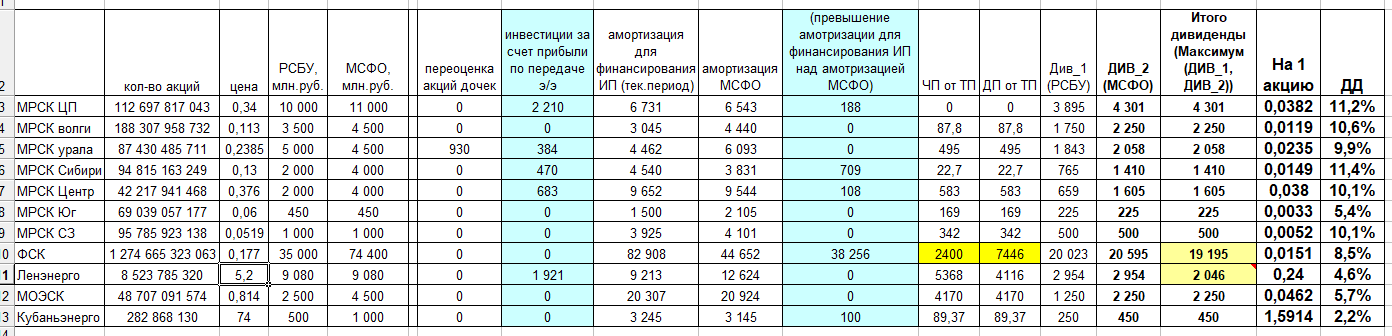

Итак, МРСК на дивиденды должны направлять 50% от скорректированной прибыли по РСБУ или МСФО – а именно то, что больше.

Прибыль по РСБУ корректируется на:

-

- инвестиции, осуществленные за счет чистой прибыли по передаче э/э , но не более чем в плане инвест. программы;

-

- неденежную составляющую чистой прибыли по ТП;

-

- сальдо переоценки акций дочерних компаний – такая корректировка имеет место только у ФСК и МРСК Урала

Прибыль по МСФО корректируется на:

-

- инвестиции, осуществленные за счет чистой прибыли по передаче э/э , но не более чем в плане инвест. Программы

-

- неденежную составляющую чистой прибыли по ТП

-

- превышение амортизации текущего периода, используемой на финансирование инвест.программы над фактической амортизацией по МСФО.

Как видите, отличаются корректировки только по п.3. Кроме того, на дивиденды не может быть направлено больше чем вся прибыль по РСБУ (скорректированная на переоценку ценных бумаг и отчисления в фонды согласно Устава). Это, для примера, ситуация в МРСК Волги за 2015 и 2016 годы, ФСК за 2015.

По моим расчетам, в соответствие с вышеописанной логикой, получается следующая картина:

Несколько слов по некоторым компаниям.

В прогнозах прибыли по РСБУ у ФСК переоценка пакета Интер-РАО учтена сразу же (поэтому нет корректировки). Кроме того, в показателях прибыли не учтены возможные ТП 4-го квартала, но на показатели дивидендов это не повлияет, т.к. в таком случае будут соответствующие корректировки. Также в расчетах учтены (цифры уменьшены) уже выплаченные дивиденды за 1-й кв. 2017.

Дивидендная доходность по Ленэнерго приведена на обыкновенную акцию. Прибыль взята из плана, хотя я думаю, что будет больше.

В 20-х числах февраля начнутся отчеты за 4-й кв. Все можно будет оценить точнее. Проверяйте цифры, предлагайте свои варианты.

Всем удачи!