21.03.2018, 09:07

Суть очень проста - покупай качественные компании роста и все. Об этом вообще почти никто не говорит, кроме нас.

Как уже обещал, по итогам годовых отчетов мы выпустим Бюллетень роста с подборкой таких историй…

Волны Эллиотта, ставка ФРС, предсказывание цен на нефть и доллар, PIGS, замедление Китая, рост БРИКС, волатильность в сырье, все это влияло на весь рынок одновременно одинаково.

На вебинаре был слайд, что наш рынок вырос, наши идеи выросли, хотя могло сложится впечатление, что рынок не вырос, а отрос к началу 2017.

Дело в том, что индекс очень переменная штука и сейчас мы его рассмотрим на уровнях 10-ти летней давности.

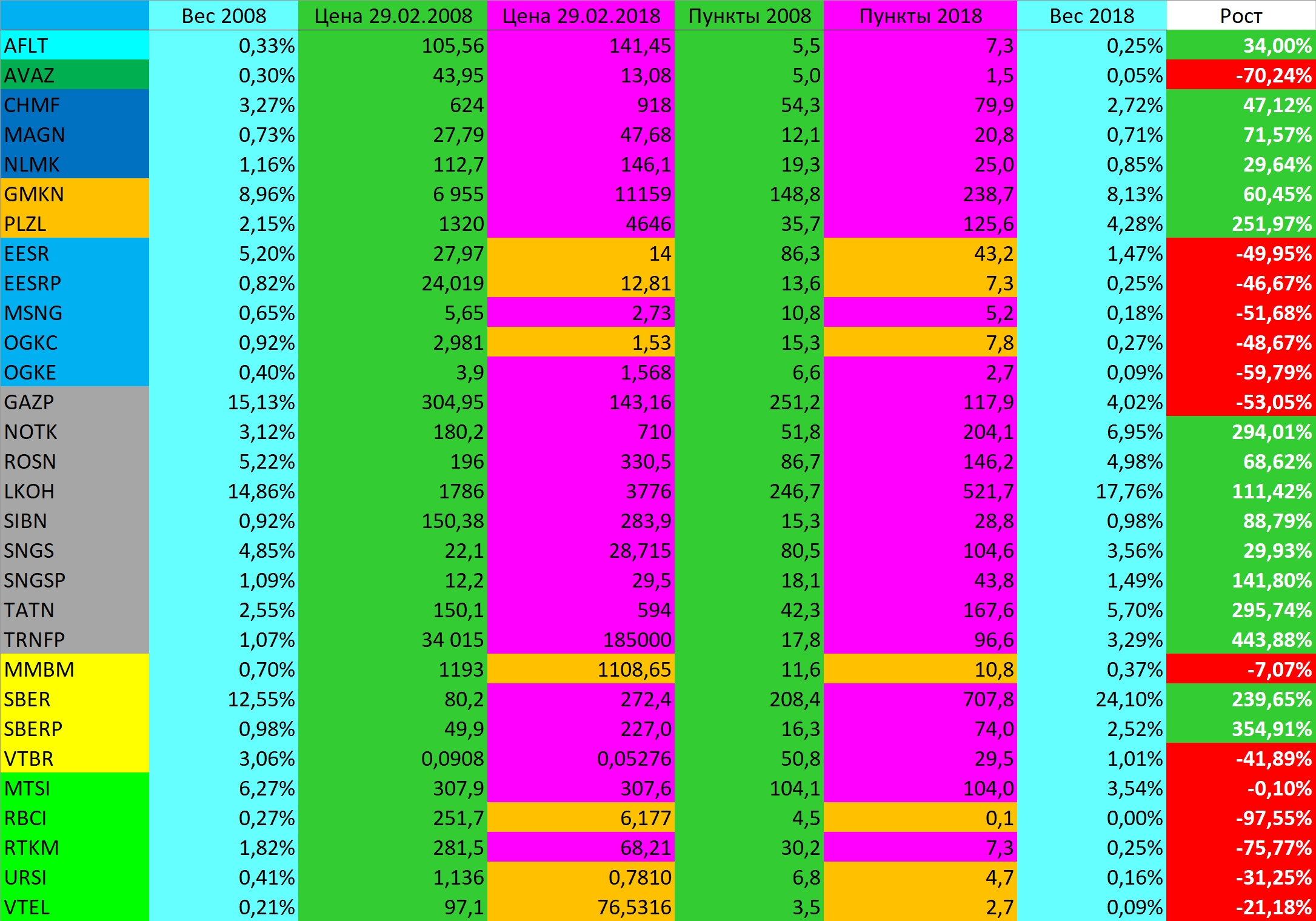

За 10 лет индекс вырос на 38,3%.

Но около 1000 пунктов должно было набежать дивидендами. Но сейчас мы дивиденды учитывать не будем, так как это радикально усложнит расчеты.

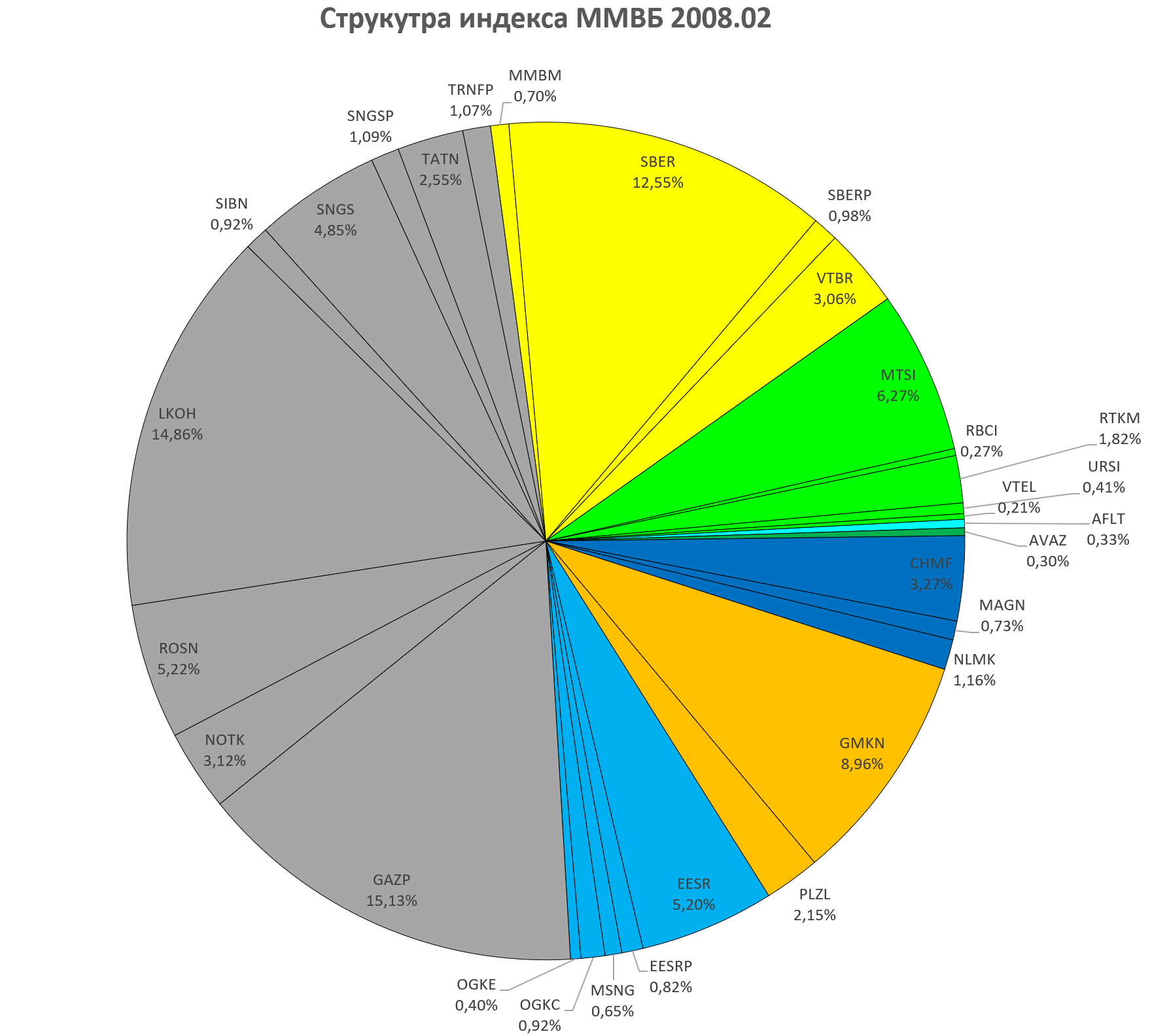

Итак, берем структуру индекса ММВБ на 29.02.2008, то есть 10 лет назад.

Нефтяники 1/2 рынка.

Ритейлеров и девелоперов нет, удобрений нет, интернет-компаний пока нет.

Индекс был органичен 30 бумагами.

Еще были региональные телекомы, РАО ЕЭС, Банк Москвы. Энел Россия назывался ОГК-5.

Далее мы посчитаем, что было бы, если бы индекс ММВБ не пересматривался. Вот купили бы вы акции согласно индексу на 1 млн. рублей в 2008 году, что бы вышло?

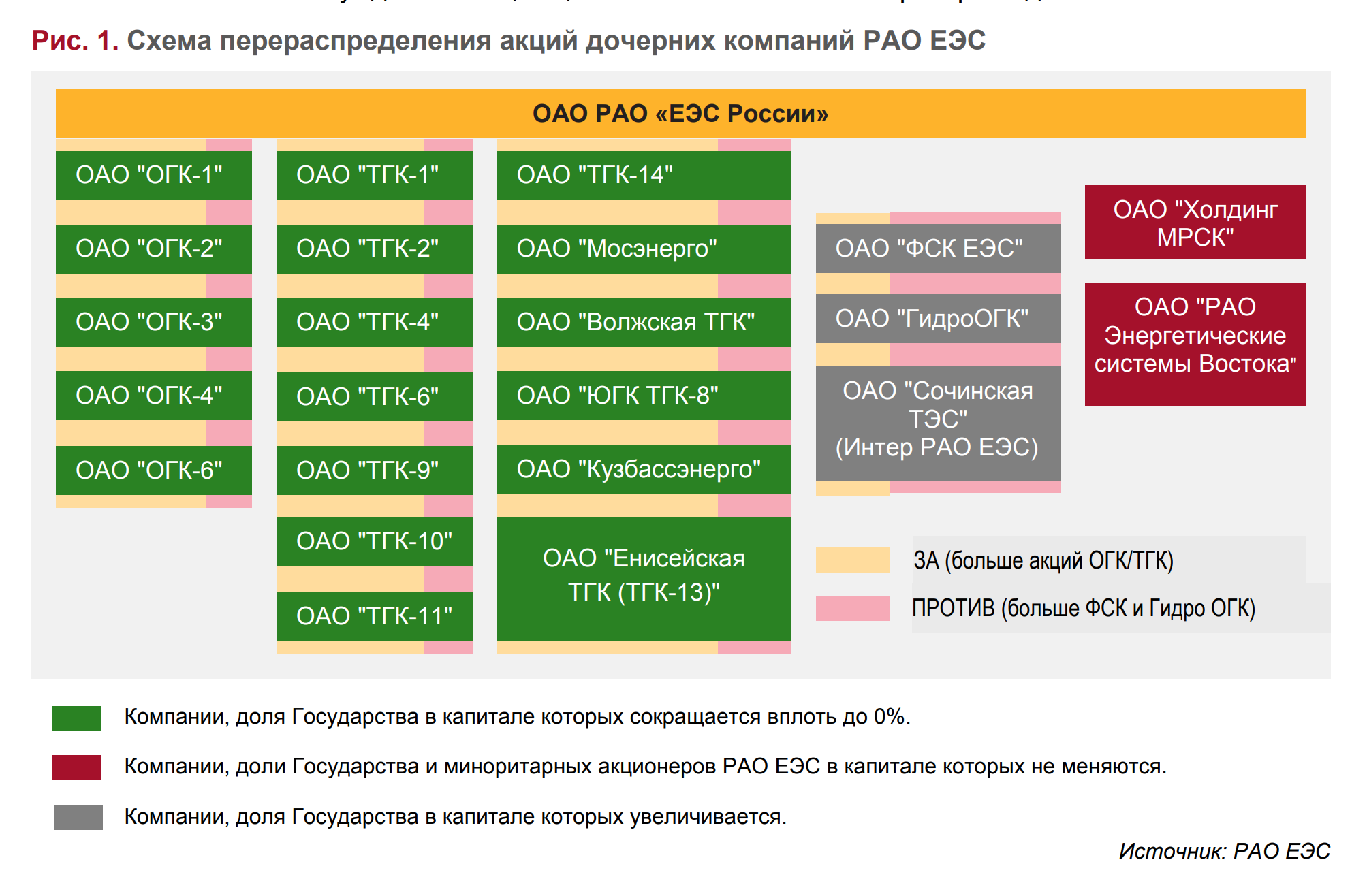

Расчеты осложняются тем, что нам надо высчитать сколько сейчас стоит корзина РАО ЕЭС.

Но у меня есть специальный файл и все примерно понятно. Наверное большинство из вас не знает как все было, не знает как Газпрому достались ОГК-2 и ОГК-6, что Русгидро раньше называлось Гидро-ОГК, а Россети Холдинг-МРСК. Анатолий Чубайс не успел завершить реформу и не продал ОГК-1 и остатки ряда генерирующих компаний и все это перекочевало в итоге в Интер-РАО возникшему из мааааленькой компании, никто уже не помнит что крупным игроком был Норильский никель, но они все бездарно распродали.

Каждый миноритарный акционер ОАО РАО «ЕЭС России», за исключением государства и тех миноритарных акционеров, которые участвовали в перераспределении акций между собой и государством, поддержавший реорганизацию или воздержавшийся при голосовании по этому вопросу на собрании получит на одну принадлежащую ему обыкновенную акцию ОАО РАО «ЕЭС России»:

• 1 обыкновенную акцию ОАО «Холдинг МРСК»;

• 1 обыкновенную акцию ОАО «РАО Энергетические системы Востока»;

• 10,1056041051790000 обыкновенных акций ОАО «ФСК ЕЭС»;

• 3,4531683396016400 обыкновенных акции ОАО «ГидроОГК»;

• 0,9620205574069320 обыкновенных акций ОАО «ОГК-1»;

• 0,5008006166421850 обыкновенных акций ОАО «ОГК-2»;

• 0,4114097481764260 обыкновенных акций ОАО «ОГК-3»;

• 1,0273778717938000 обыкновенных акций ОАО «ОГК-4»;

• 0,5836484771577890 обыкновенных акций ОАО «ОГК-6»;

• 38,2331857890853000 обыкновенных акций ОАО «ТГК-1»;

• 12,9828789875932000 обыкновенных акций ОАО «ТГК-2»;

• 0,3359840017950100 обыкновенных акций ОАО «Мосэнерго»;

• 15,8654792945781000 обыкновенных акций ОАО «ТГК-4»;

• 15,3258994310428000 обыкновенных акций ОАО «ТГК-6»;

• 0,3344068074269590 обыкновенных акций ОАО «Волжская ТГК»;

• 17,2624772854249000 обыкновенных акций ОАО «ЮГК ТГК-8»;

• 67,3347215511992000 обыкновенных акций ОАО «ТГК-9»;

• 1,4709712305639300 обыкновенных акций ОАО «ТГК-10» с учетом дробления (без учета дробления – 0,0088612724541053);**

• 6,1863639563592800 обыкновенных акций ОАО «ТГК-11»;

• 0,6991042495845980 обыкновенных акций ОАО «Кузбассэнерго» с учетом дробления (без учета дробления – 0,0069910424958460);

• 1,7232742022754400 обыкновенных акций ОАО «Енисейская ТГК» с учетом дробления (без учета дробления – 0,0000761096282252);

• 9,7136226718400300 обыкновенных акций ОАО «ТГК-14»;

• 41,8643489213398000 обыкновенных акций ОАО «Сочинская ТЭС» с учетом дробления (без учета дробления – 0,0041864348921340).

Итак, сейчас 1 акция РАО ЕЭС (2008 года) стоила бы 14 рублей (если не реинвестировать деньги от оферт в ТГК-8 и ТГК-11 Холдинге и без учета дивидендов).

У привилегированной был дисконт 0,915 значит она бы стоила 12,81 рубль .

OGKC или ОГК-3 было поглощено Интер-РАО и все кто хотел меняли акции на Интер-РАО 1 к 40 или 1 к 0,4 после увеличения номинала акций Интер-РАО.

То есть ток кто купил акции ОГК-3 в феврале 2008 по 2,981 рубля получил 0,4 акции Интер-РАО которые сейчас стоят примерно 3,8 рубля за штуку. Получается 1,53 рубля в пересчете на 1 акцию ОГК-3.

Не совсем понятно, что делать в расчетах с Банком Москвы, который не меняли на ВТБ, а выкупили.

Банк был закольцован в пользу убежавшего Бородина.

http://eve-finance.ru/t/bank-moskvy-klassicheskij-primer-zakolczovki/417/1

Далее его решил поглотить ВТБ

http://eve-finance.ru/t/vtb-konsolidiruet-bank-moskvy/416/1

Группа ВТБ завершила мероприятия по оферте акционерам Банка Москвы. Группа ВТБ заявила, что предложит физлицам-миноритариям банка адресный выкуп акций по цене 1108,65 рубля за акцию .

В итоге Группа увеличила свою долю участия в капитале банка менее чем на 0,03% и в настоящее время владеет 94,87% в лице крупных акционеров Банка Москвы – ВТБ Долговой центр и ВТБ Пенсионный администратор. Предложение по оферте было сделано в марте этого года. Продать свои акции могли акционеры, владевшие ими на момент приобретения ВТБ пакета Банка Москвы у столичного правительства. Таким образом, предложение по оферте распространялось на 1030 акционеров Банка Москвы, которые владели в совокупности до 0,05% акций столичного банка. В итоге оферту акцептовали менее 80 акционеров, продав Группе 75,7 тыс. акций Банка Москвы на сумму 84 млн. рублей. Член Правления Банка ВТБ Екатерина Петелина отметила: «Мы удовлетворены результатами оферты. Ее основная цель – предоставить акционерам возможность продать свою долю в банке по цене приобретения акций у правительства Москвы. Все желающие смогли реализовать свои права акционеров, воспользовавшись данным предложением»

Берем оценку по оферте.

Волгателеком и Уралсвязьинформ обменяли на Ростелеком.

За 1 акцию Волгателекома давали 1,122 акции Ростелекома.

За 1 акцию Уралсвязьинформа давали 0,01145 акции Ростелекома и сейчас бы она стоила 0,78 рубля .

А Волгателеком 76,5 рублей .

Еще один нюанс.

РБК ИС обменяли на РБК-ТВ.

Но не 1 к 1, а 1 к 1,116

https://2stocks.ru/main/news/goodnews?news_id=62918

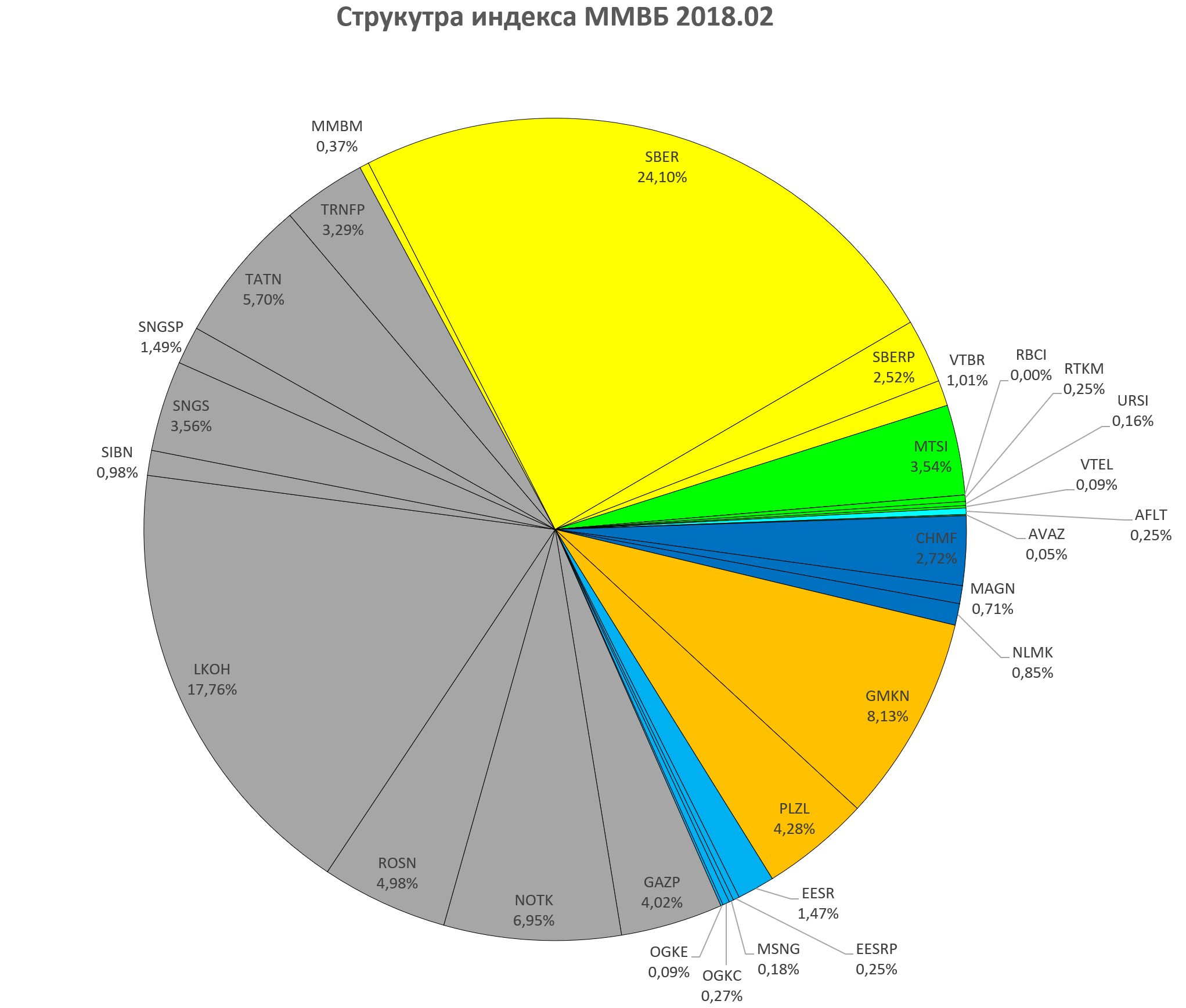

Вот что стало бы с индексом, если бы в нем не происходили перестановки.

Сколько было в пунктах?

2937 пунктов!!! vs 2296 у актуального индекса.

Расчеты можете перепроверить.

Первый вывод который мы делаем, это то что действительно “Дай прибыли течь” и не “вырывай цветы, возделывая сорняки”. Индекс всегда ограничивал вес бумаг 15%.

А прибыль всегда жгет карман, да?

Второй вывод . В разных секторах бумаги вели себя по разному. Хотя для них всех была одна цена на газ, нефть, связь, одни ставки в банках, один курс доллара.

Выдающийся рост показали:

Сбербанк +240%

Сбербанк ап +355%

Татнефть ао +295%

Транснефть ап +443%

ЛУКОЙЛ+111%

Сургутнефтегаз ап 141%

НоваТЭК +294%

Полюс +252%

Это был рост с пиков рынка, это очень важно.

Что выделяет эти акции?

-

Симпатичный менеджмент (хотя про Сургутнефтегаз и Транснефть так не скажешь)

-

Понятные растущие дивиденды.

-

Рост бизнеса. Сбербанк, НоваТЭК, Полюс и даже Транснефть стали существенно больше. (рост кубышки в Сургуте это тоже такой рост, не самый худший вариант инвестиций в 2008 по 24 за доллар)

Хдушие истории:

АвтоВАЗ -70%

РАО ЕЭС -50%

Газпром -53%

РБК ИС -97%

Ростелеком ао -75%

РАО ЕЭС и Газпром, суперфишки того времени (намного ликвиднее и оборотистее ЛУКОЙЛа, ГМК и Сбербанка), там был пузырь.

АвтоВАЗ вырос под поглощение, потом кризис его чуть не сокрушил.

РБК ИС не справился с кризисом 2008, неверная модель бизнеса, спас Прохоров.

Ростелеком ао это был искусственный пузырь созданный КИТ-Финансом, долго держался, но потом лопнул.

У этого обзора будет продолжение, мы возьмем текущую структура индекса и посмотрим, какие из акций показали за 10 лет лучший результат.