29.03.2018, 07:02

Интересная компания. Сразу несколько позитивных моментов.

Растут, платят дивиденды, дешевые относительно российских аналогов и есть все предпосылки к поглощению.

Есть и отрицательные моменты, связанные со спецификой бизнеса.

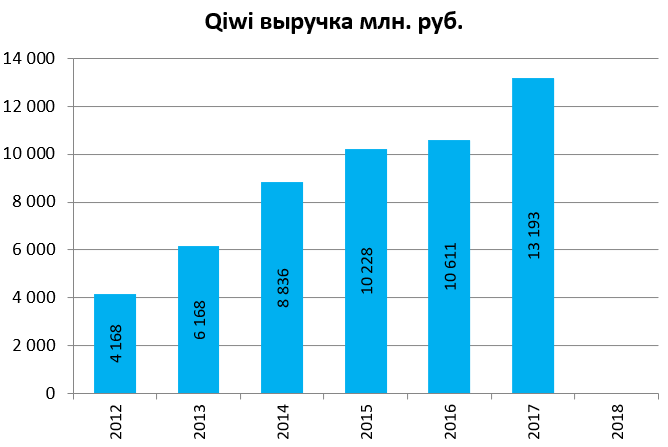

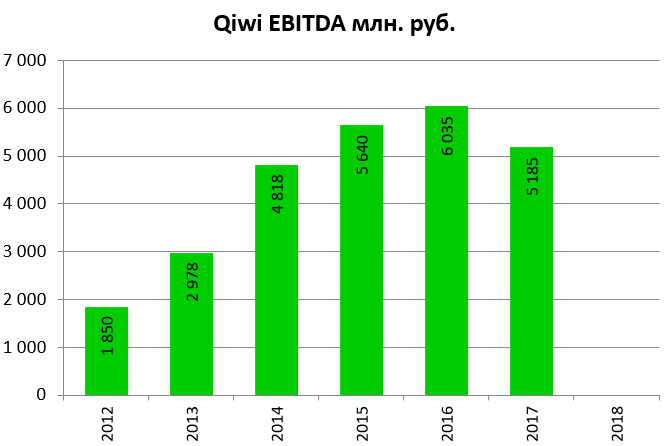

Full-Year 2017 Operating and Financial Highlights

- Total Adjusted Net Revenue1 increased 24% to RUB 13,193 million ($229.0 million)

- Payment Services Segment Net Revenue increased 19% to RUB 12,580 million ($218.4 million)

- Adjusted EBITDA decreased 14% to RUB 5,185 million ($90.0 million)

- Adjusted Net Profit2 decreased 14% to RUB 4,054 million ($70.4 million), or RUB 66.29 per diluted share

- Payment Services Segment Net Profit increased 34% to RUB 7,543 million ($131.0 million) or RUB 123.11 per diluted share

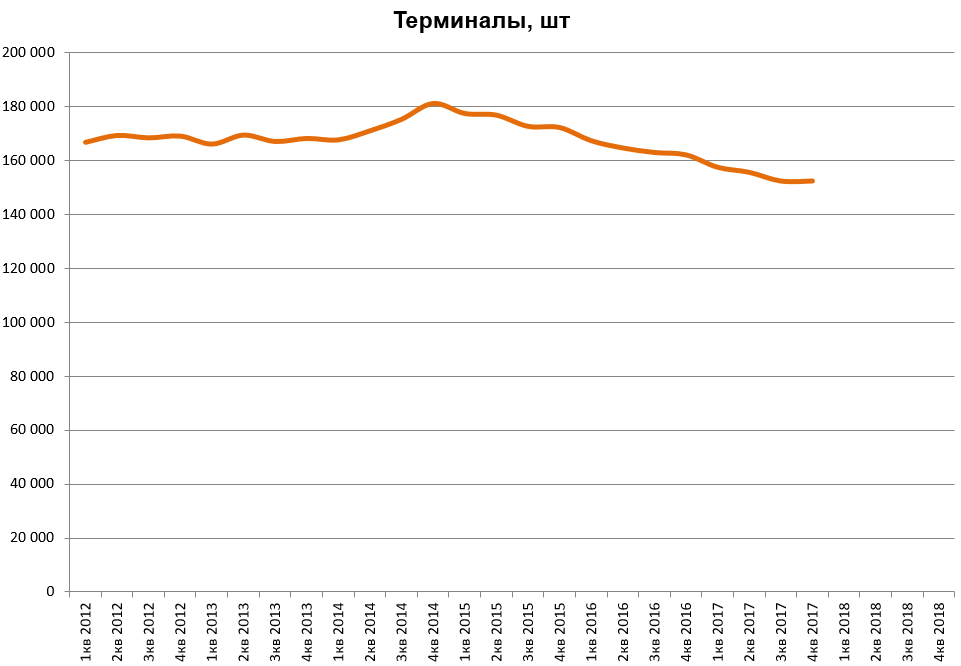

- Total Payment Services volume increased 8% to RUB 911.1 billion ($15.8 billion)

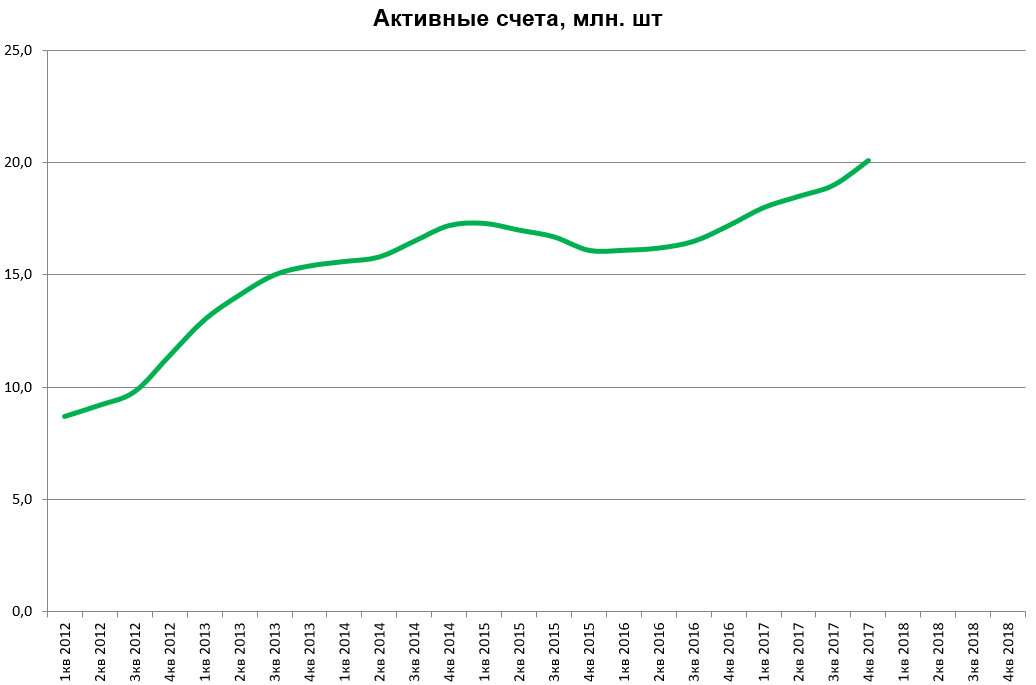

- Qiwi Wallet active accounts increased 17% to 20.1 million

“Today I’m glad to share our fourth quarter and full year 2017 results. I would like to highlight the continued growth in our core Payment Services segment that demonstrated 19% segment net revenue growth and 34% segment net profit growth in 2017 driven by the development of our payment ecosystem as well as secular trends towards digitalization of payments in our focus market verticals,” said Sergey Solonin , QIWI’s chief executive officer. “We achieved strong financial results in our payment services business this year and thus were able to continue investing in our new business lines and projects . We continued to expand our Consumer Financial Services segment represented by the SOVEST project and have seen positive dynamics across few key metrics of the project, which makes us believe that we have entered an interesting niche with a significant potential.

We believe we will be able to grow our payment services business by focusing on building a wider digital infrastructure and enriching our product offering, expanding and penetrating further our focus markets and generate substantial operating cash flows. At the same time we see 2018 as a year of investments in our new projects and will continue to focus on executing our strategy and developing our new initiatives.”

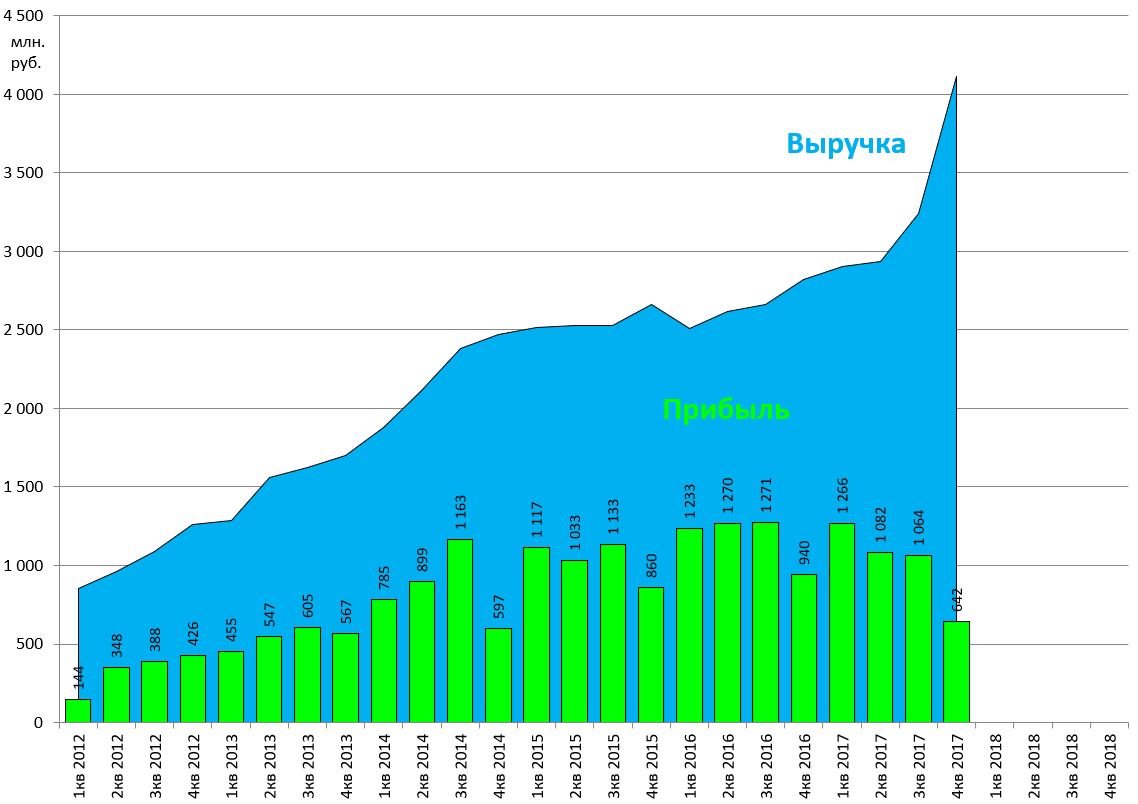

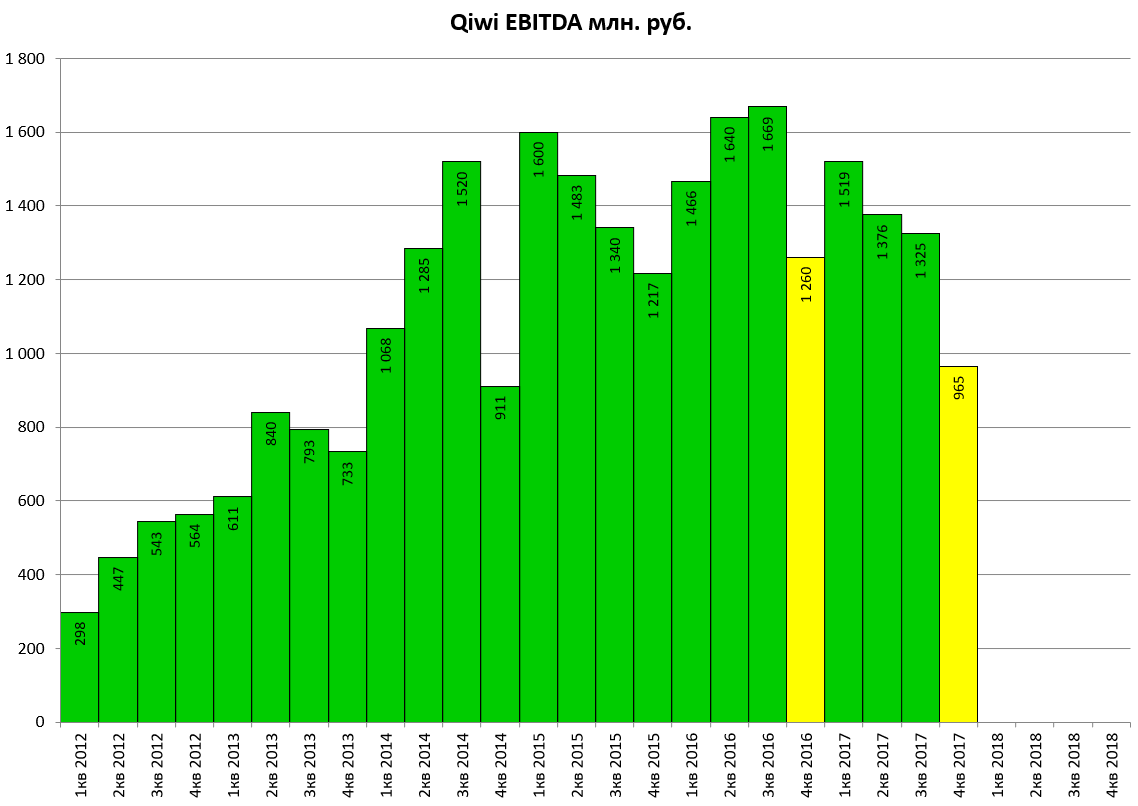

4-й квартал у них вышел интересным.

Резко выросла выручка и резко упала прибыль. Что случилось?

Они пишут, что “старый” платежный бизнес дает им ресурсы на новые проекты.

Но компания диверсифицируется и поменяла организационную структуру.

Спад EBITDA в 4-м квартале они объясняют резким ростом затрат на новые проекты (которые дадут отдачу в будущем).

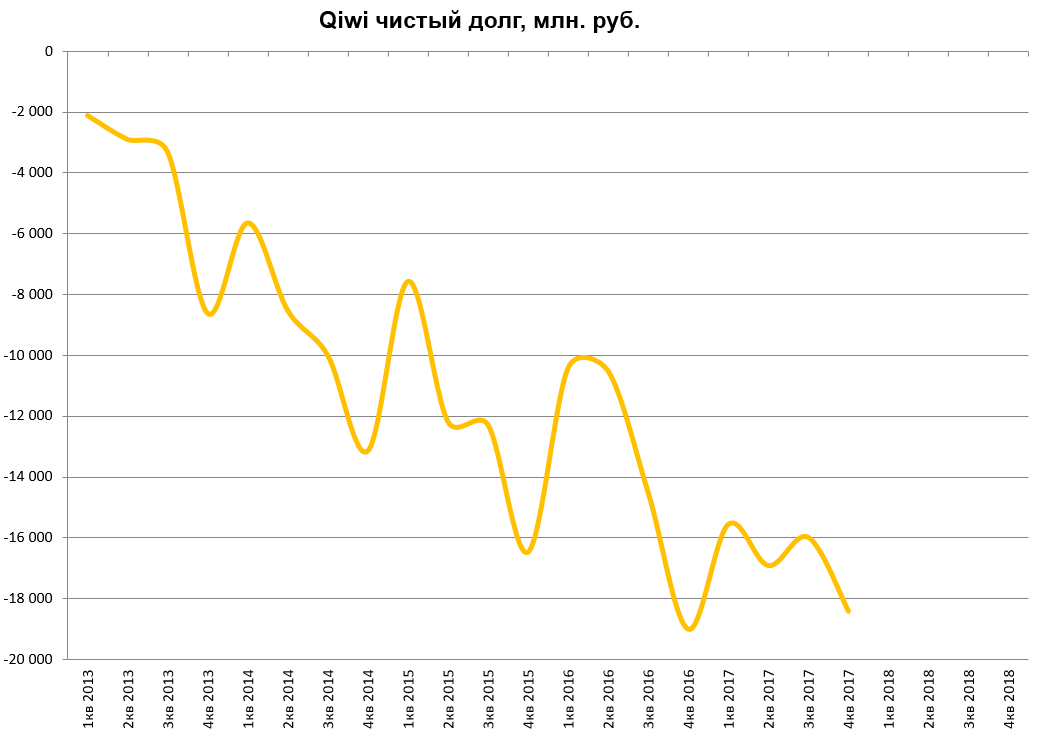

Компания может позволить себе расходы и покупки - долга нет. Денежная позиция это 1/3 капитализации.

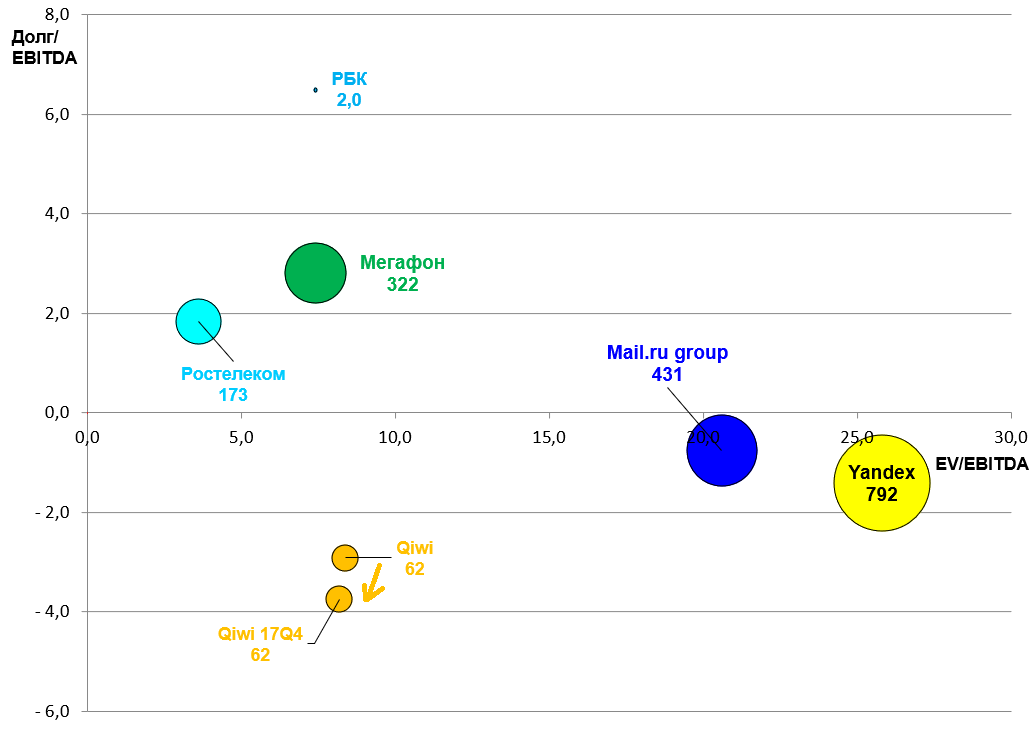

Компания стоит совсем недорого. Особенно для сектора.

Это самая привлекательная компания в секторе интернета.

Отмечаем два момента.

-

Мы никак не можем прокомментировать к чему приведут их усилия по развитию новых проектов, наверное все может хорошо получится.

-

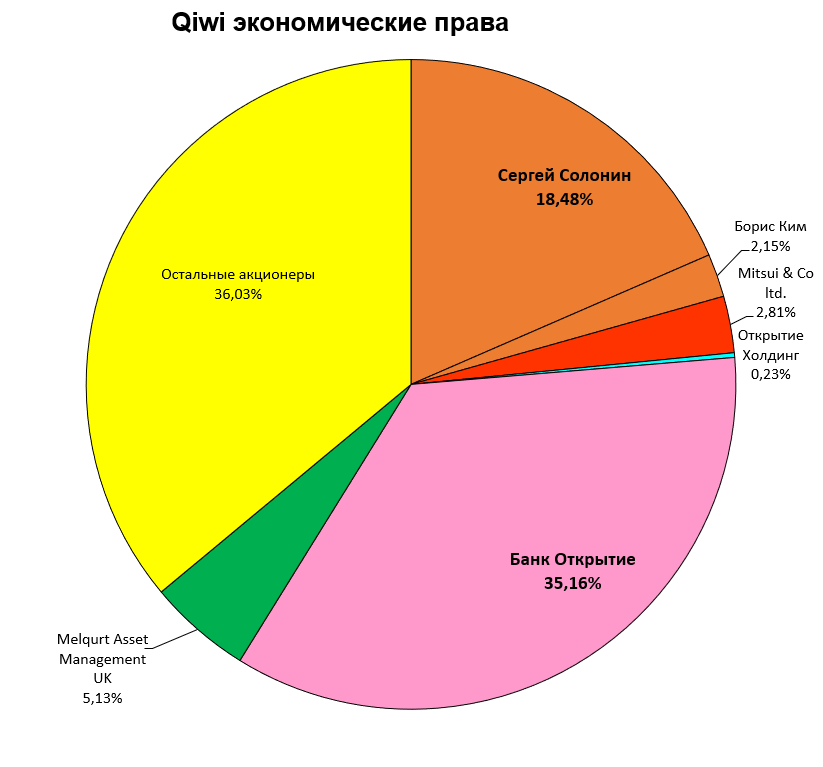

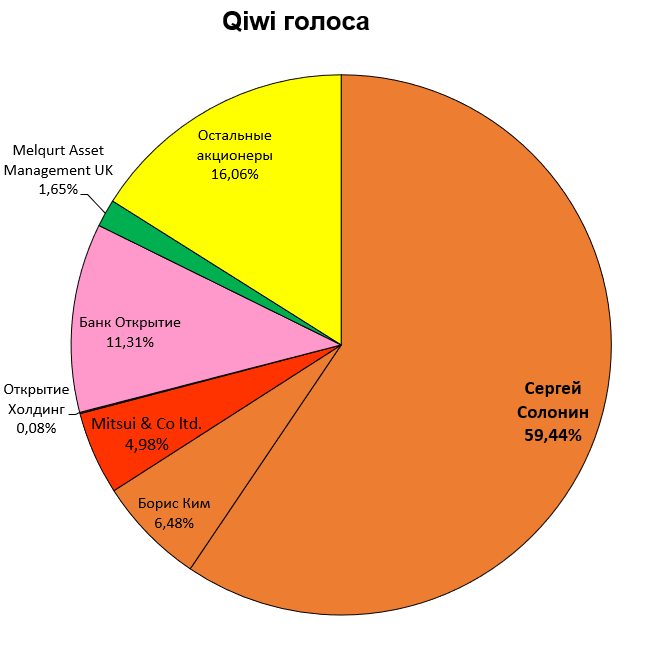

Самое главное это отношения с Открытием.

Мы уже подробно писали про поглощение.

http://eve-finance.ru/t/bank-otkrytie-i-pogloshhenie-qiwi/370

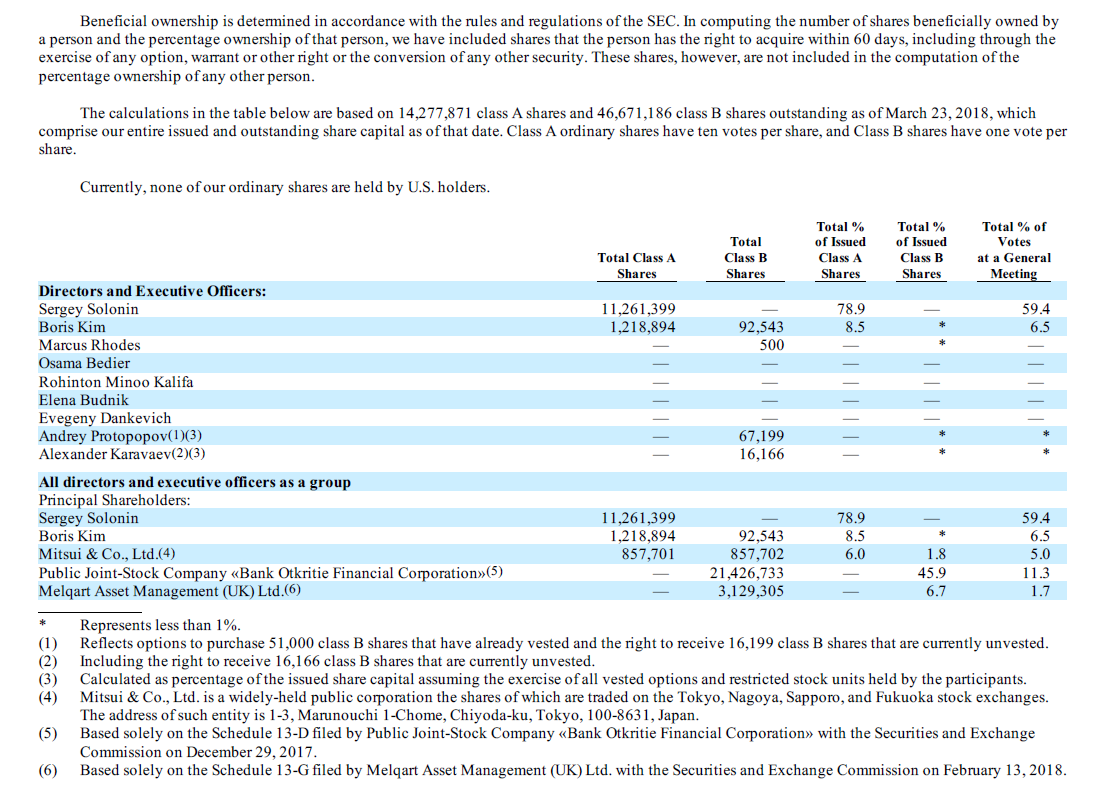

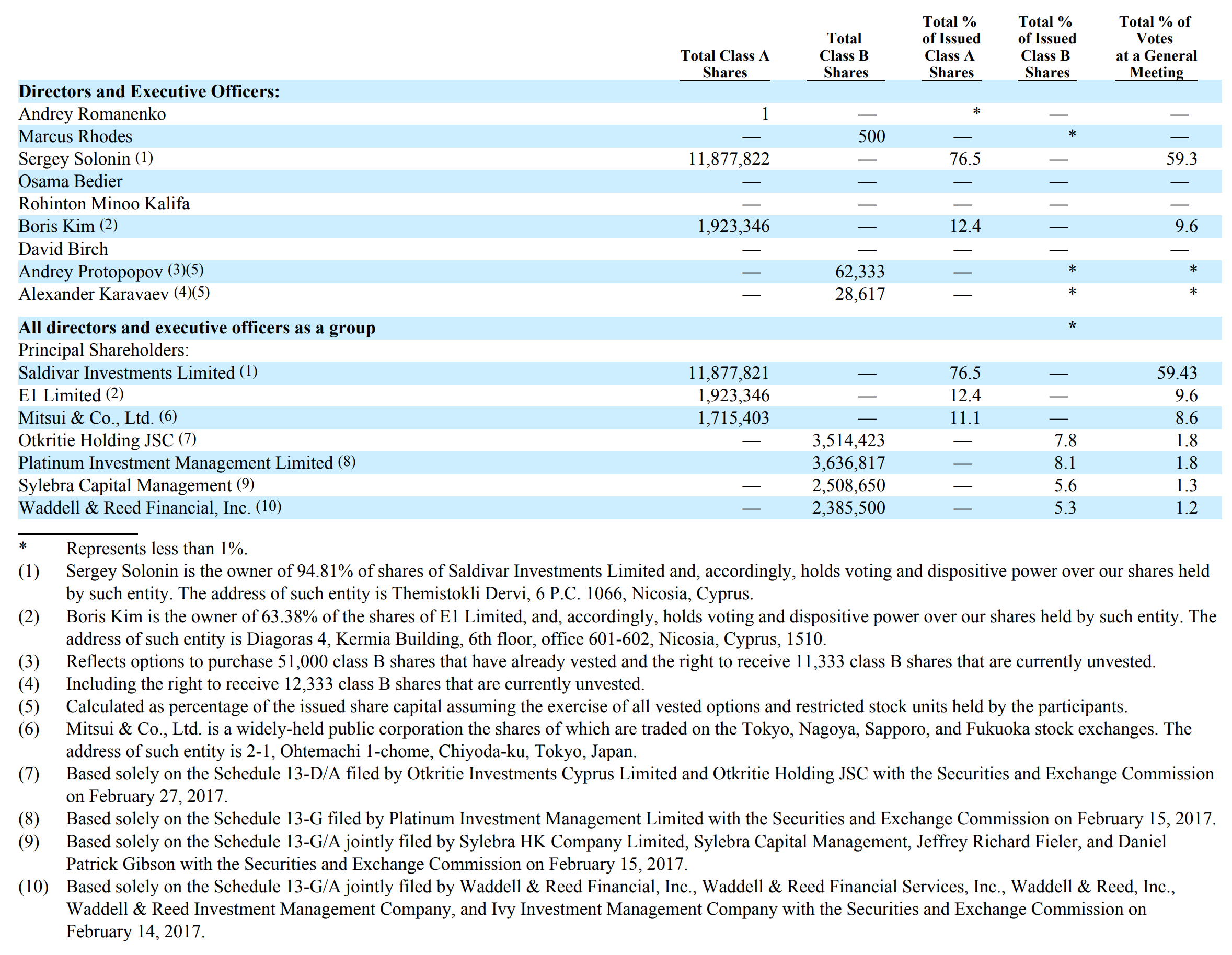

Открываем форму 20F.

Можете сравнить с прошлогодней.

Расклад сил немного изменился.

Часть акций класса А была конвертирована в акции класса В, что улучшает позиции акционеров класса В. А GDR на акции В торгуются на Московской бирже.

Кто скупил 5% не ясно, вероятно финаносвый инвестор.

Зачем менеджмент продал часть акций не ясно.

Mitsui поменяли 1/2 акций класса А и вероятно готовы продать. То есть поглощение Открытием не исключается, а даже напрашивается.

Предыдущая оценка 1500.