06.04.2018, 16:05

(!!!) Заранее хотел бы предупредить, что буду освещать только новую для себя информацию по факту конф. звонка и нового годового отчета за 2017 по форме 20-F. Базовую информацию о компании и фин. показателях можно прочитать в соотстветствующих записях у Элвиса:

http://eve-finance.ru/t/qiwi-otchet-za-4-j-kvartal-2017/486

http://eve-finance.ru/t/bank-otkrytie-i-pogloshhenie-qiwi/370

Акционерный капитал/Возможная сделка Солонина с Открытием

- В секции 20-F про риски для инвесторов напрямую написали, что если Открытие купит долю Солонина, то их голоса и влияние существенно вырастут на фоне конвертации акций класса-А, принадлежащих Солонину в класс-B. Вроде бы очевидная вещь, но всё равно об этом зачем-то написали, что наводит на определенные мысли о вероятности данной сделки.

- В акционерах появился новый фонд с существенной долей. Судя по инфо в интернете, это хэдж фонд специальных ситуаций (event-driven), что тоже как-бы намекает на сделку с Открытием))

- Недавно также смотрел интервью с Солониным, где ему напрямую задали вопрос, рассматривал ли он лично возможность принять оферту от Открытия год назад, он ответил, что да, эта опция рассматривалась. (Но мы то знаем, что с того времени контроль над банком перешел к ЦБ и, видимо, пока эта сделка не рассматривается новой администрацией банка)

Регуляторика (+немного про Мечел:)))

- Появилось много новой инфо в 20-F про регуляторные риски. Рассматриваются несколько новых законов, в т.ч. полный запрет на пополнение анонимных кошельков с банковских карт. У меня сложилось впечатление, что риски выросли. На звонке об этом умолчали (да и вопросов таких не было от аналитиков)

- Депозитарий ADS по российскому законодательству могут признать конечным собственником акций, а значит ему придется получать согласование ФАС, ЦБ (т.к. в периметре есть банковский бизнес - Киви-Банк), Комиссии по иностранным инвестициям (в периметре есть активы с криптографическими средствами - компанию могут признать “стратегической”), а также может потребоваться выставить оферту миноритариям в случае превышения голосов отметки в 50% в результате какой-либо сделки увеличивающей фри-флоат ADS (например захода стратега)

- Пункт выше применим и к Мечелу, т.к. там абсолютно та же история, но с порогом в 30% (и тоже есть аналогичная запись в 20-F). Если префы мечела станут голосующими, а ADR на префы держит тот же депозитарий, что и ADR на обычку, то депозитарий пересечет порог 30% голосов. Во-первых, это прямое нарушение запрета ФСФР на обращение расписок зарубежом (сейчас лимит сделали 25%), во-вторых, это надо заранее согласовать с ФАС и с прав. комиссией (добывающие активы), в-третьих, это обязательная оферта миноритариям. Депозитарий потребовал от Мечела и Мечел согласился предоставить полное возмещение убытков от третьих лиц, связанных с неполучением данных одобрений и невыставлением оферт. А с американскими инвесторами мечела наверное шутки плохи (уж не знаю, остались ли там Джастисы или нет). Это один из аргументов в пользу недопустимости невыплаты дивов на префы.

Бизнес

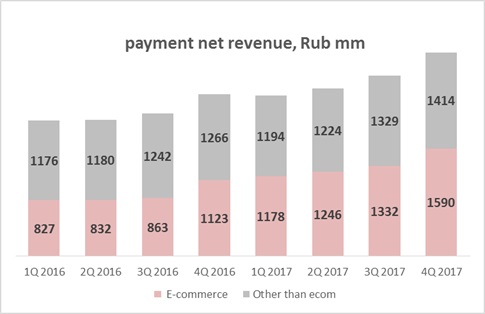

- Доля е-коммерс (т.е. оплаты пользователей в пользу интернет магазинов и онлайн сервисов) в чистой выручке Qiwi от платежей впервые устойчиво превысила 50% (см. график).

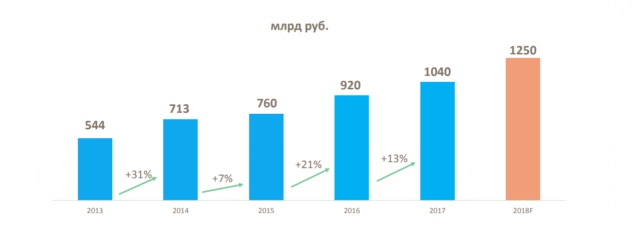

На мой взгляд, ЭТО ОЧЕНЬ ПОЗИТИВНЫЙ СИГНАЛ. Теперь компания, с точки зрения бизнес-модели, может по праву считаться еком компанией (считай российский Paypal/Alipay), а выручка теперь в гораздо бОльшей степени будет обуславливаться динамикой российского рынка электронной коммерции. Этот рынок был одним из немногих, который устойчиво рос в последние годы (даже на фоне спада оффлайн ритейла). Сейчас же мы находимся в очень интересной точке цикла, когда даже офлайн ритейл может перейти к фазе роста (это уже видно по динамике ВВП, кредитования, продажам авто и пр. индикаторам), а значит онлайн ускорится еще больше. На графике ниже прогноз рынка от АКИТ.

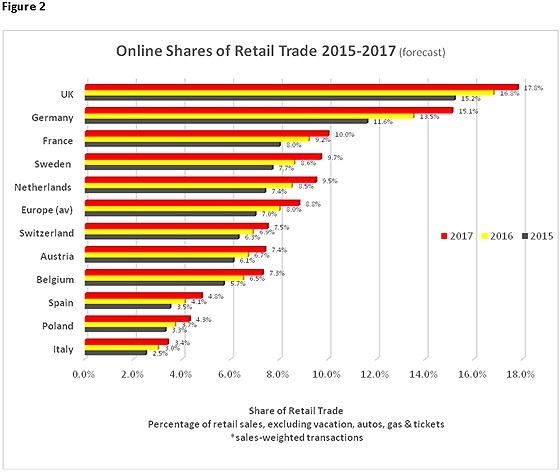

Доля екоммерс в общем ритейле в РФ хотя и выросла, но по-прежнему очень мала - 3.3% по данным АКИТ на конец 2016. На графике ниже приведены доли еком в офлайне для некоторых Европейских стран, которые показывают потенциал этого рынка для России. Данные немного старые - от 2015 года, и по факту, например, в Британии ожидают в этом году 19%, т.е. получилось еще оптимистичнее. Т.е. России грубо говоря нужно удвоиться-утроится чтобы достичь средних показателей по Европе.

Еком будет отъедать рынок офлайна, это очевидно и неизбежно. Сам рынок будет расти как минимум на 15% в год на протяжении последующих 5-10 лет. (Вы можете назвать какие-нибудь другие отрасли не связанные с онлайном где будет такой рост?). Инвесторы могут отыгрывать этот тренд как через классический онлайн ритейл (в РФ это например Озон, в который инвестировали Система и МТС), с чуть меньшим успехом через омни-канальный ритейл (это М.Видео, ДетМир и прочие), так и через некоторые компании-прокси, обслуживающие этот рынок, например, Qiwi (через онлайн-платежи), Yandex (через онлайн-маркетинг) и даже , возможно, через Почту России, когда она акционируется (через доставку посылок из-за рубежа). С учетом дикой дороговизны Яндекса, непубличности и убыточности Озона и пр., считаю, что Qiwi это оптимальный выбор для участия в этом рынке.

- Доля пополнений Киви-кошелька не наличными, а привязанными банковскими картами и другими методами, такими как баланс моб. телефона, устойчиво растёт. В 2015 это было <15%, а в 2017 уже >30%. Но я ожидал чуть более быстрый рост этого показателя. Так что у Киви по-прежнему высокая (хотя и сокращающаяся) зависимость от собственной сети терминалов и наличных денег.

- Доля большой тройки моб. операторов в обороте сильно упала, за счет роста других направлений, в первую очередь денежных переводов и е-коммерс, что очень радует. В 2017 она была уже меньше 12%. А в 2008-2010 была больше 90%. Тогда терминалы использовали исключительно для пополнения баланса мобильного. Компания очень гибкая и уже неоднократно на своем пути доказывала, что может существенно трансформироваться вслед за рынком. А это ключевое качество растущей компании в сегодняшнем онлайн-бизнесе.

- Совесть . На звонке Солонин сказал, что появилось гораздо больше определенности с проектом и они таки нащупали правильную бизнес модель. Теперь начали постепенно его масштабировать. Проект отстает от графика на 1-2 квартала и столкнулся с сильной внешней конкуренцией со стороны других банков. Недавно Альфа присоединилась к Хоумкредиту и Совкомбанку. Это, по его словам, только подтверждает актуальность данного проекта и его потенциал на рынке. Также прозвучало то, что данный проект будет развиваться по мультибанковской модели - Киви выступит как агент для других банков, который занимается взаимоотношениями с мерчантами. Киви больше не будет предоставлять займы со своего баланса, а будет получать только комиссию от других банков. Это тоже самое что они уже сейчас делают для других банков в платежном бизнесе. Всё это, на мой взгляд, очень позитивный посыл, который снимает кучу рисков в глазах инвесторов. Общаются в данный момент с двумя банками, первого банк-партнера объявят уже этим летом (подозреваю, что это будет Открытие). Ожидают что Совесть окупится в 2019 году.

- Причины стремительного роста выручки и количества кошельков в 4 кв 2017. Это индивидуальная работа с крупными мерчантами такими как Uber, Airbnb, пользователи которых приходят на платформу Qiwi для проведения платежей и далее на ней остаются. Важно : в 1-кв 18 рост оборота будет таким же высоким как в 4 кв 17 - об этом сообщил Солонин на конф. звонке.

- Точка . Работают на свой страх и риск с 3 кв 2017, по-прежнему идут переговоры с Открытие-Банком об оформлении этого сотрудничества. Уже признали 500 млн руб (!) выручки по этому направлению c августа 2017 (но пока в виде дебиторки). Это также мультибанковская модель в сфере обслуживания малого и среднего бизнеса, пока 2 банка партнера - собственный Киви-Банк и Открытие.

- Рокет-Банк . Пока не запущен. Идут переговоры с Открытие-Банком. В ближайшее время ожидают какие-то подвижки.