27.09.2018, 07:11

Завершим тему удобрений.

Обновили стоимостную диаграмму. Публикуем отдельно от обзора сектора удобрений, так как хотим сделать предметно к диаграмме еще небольшие расчеты по Фосагро.

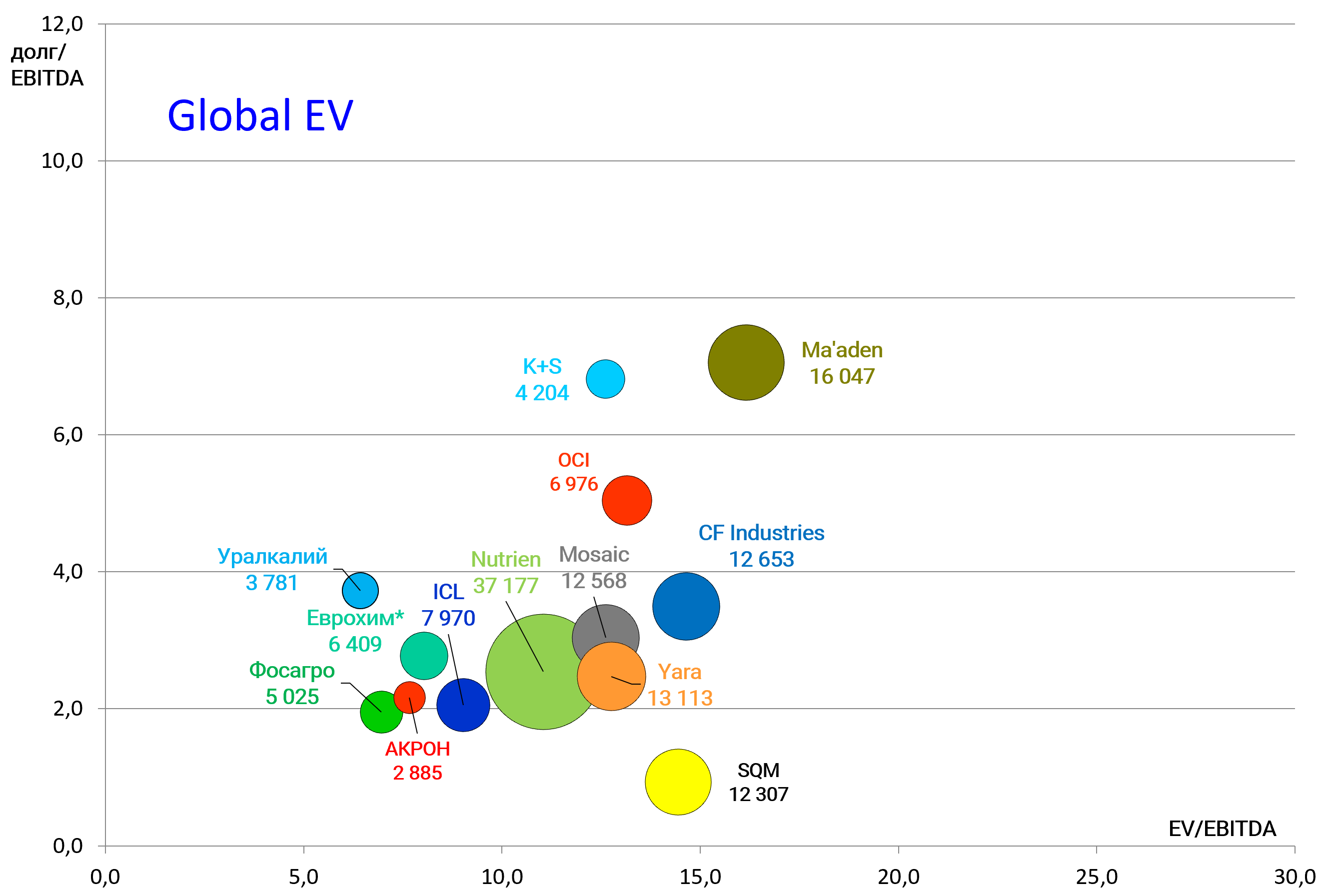

Итак, актуальный расклад сил. Тут весь “цвет” отрасли.

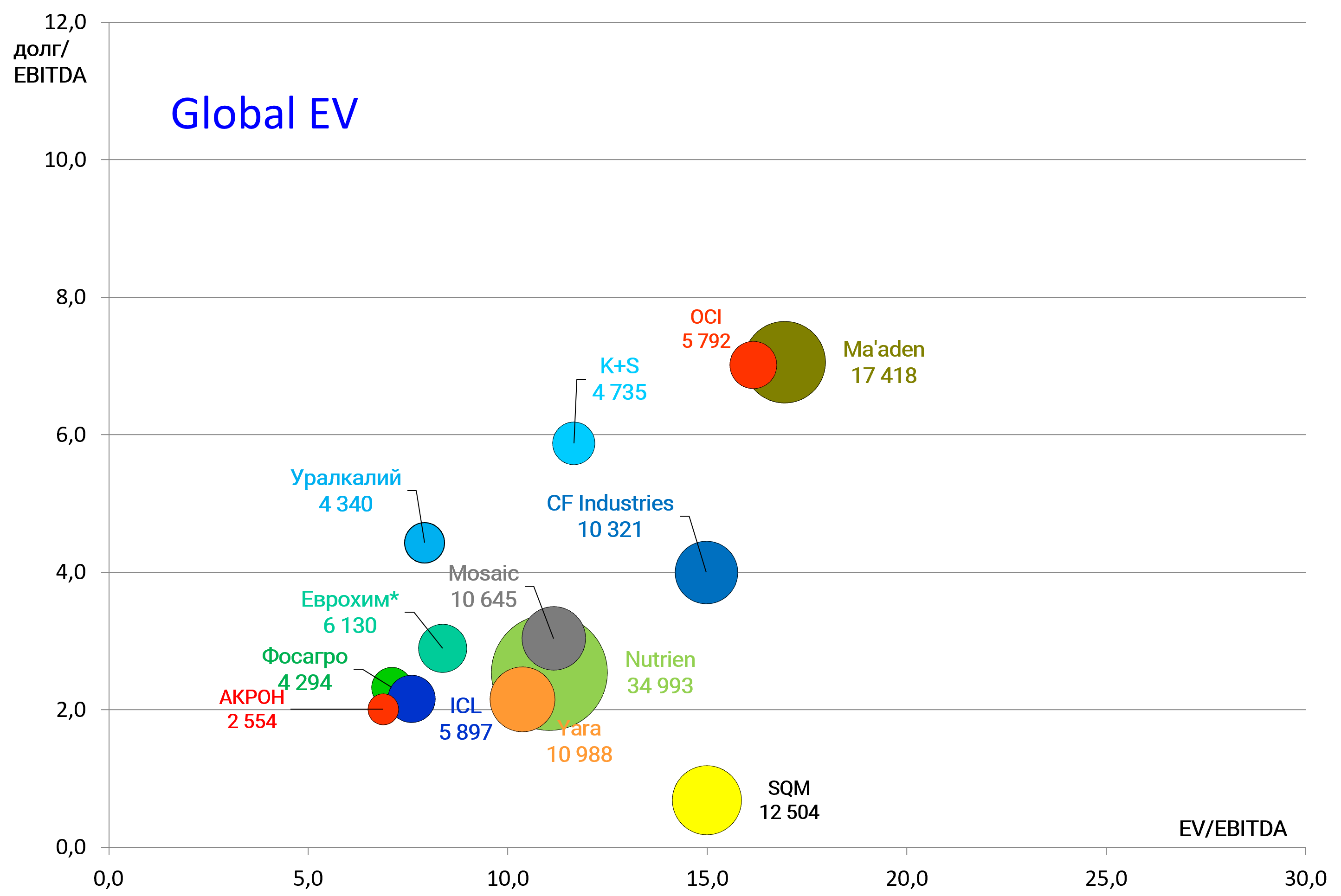

Вот для сравнения по итогам 1 квартала 2018

Акции Фосагро хоть и отросли в рублях, но по-прежнему самые дешевые с точки зрения мультипликаторов , причем теперь это даже более явно.

Производители удобрений растут.

С начала года:

OCI +35% евро

Mosaic +50% доллар

ICL +44% шекель

Yara -8% крона (жертва роста цен на газ)

CF Industries +54% доллар

Maaden 0% (Wa’ad Al-Shamal не растет)

Фосагро +9% рубль

Фосагро -5% доллар

Акрон +37% рубль

Акрон +23% доллар

Уралкалий -42% рубль

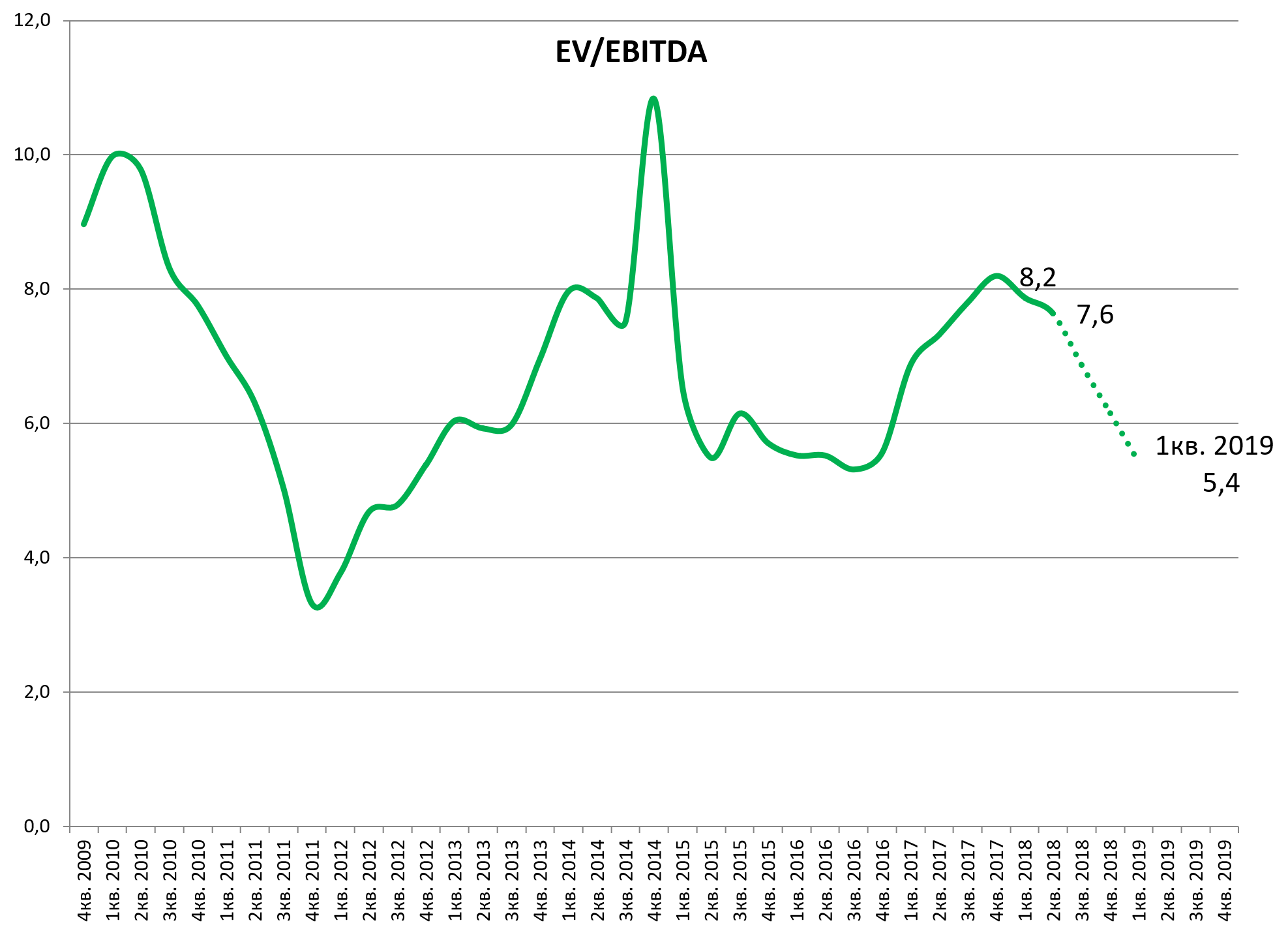

Теперь, что касается расчета. Это как мысли вслух для понимания ориентиров. Не что подобное уже делали для Газпрома.

Что будет с мультипликаторами если EBITDA за 3-й квартал 2018 сохранится еще на 6 месяцев?

CAPEX известен и равен 30 млрд руб в год.

Предположим дивиденды вырастут до 200 рублей и это 26 млрд руб.

Консервативно считаем, что ко 2-му кварталу 2018 рост EBITDA составил 10% в рублях (цены на DAP+5%, доллар +5%). Это дает ~20 млрд руб в квартал или 80 млрд руб в год.

Какой при этом может быть делеверидж?

Ренесанс считал, что при EBITDA = 80 млрд руб и CAPEX = 30 млрд руб, компания может генерировать 37 млрд руб FCF

Тогда предположим, что погасят всего 10 млрд руб долга.

То есть ранее платили дивиденды в долг, а теперь на это будет уходить почти весь FCF, для существенно делевериджа нужен рост цен на удобрения. Что впрочем вполне возможно, см

https://eve-finance.ru/t/rasklad-sil-v-sektore-udobrenij-2-j-kvartal-2018-fosfor/2136

Расчеты Ренессанса.

В результате если цена акций не изменится, то EV/EBITDA уйдет к 5,4.

Смещение к EV/EBITDA = 5,4 и долг/EBITDA = 1,4 на диаграмме:

Для сектора это будет очень дешево.

Объективно, чтобы EV/EBITDA занырнула ниже 4,0 нужен рост цен.

И еще второй, пока неизвестный момент, насколько запуск мощностей по производству серной кислоты снизит себестоимость? А это уже произошло.

Цифры за 3-й и 4-й кварталы 2018 внесут много ясности.

Какой еще момент, если форвардная EV/EBITDA18 = 5,4, насколько должна вырасти капитализация, чтобы EV/EBITDA сместилось к 7,0? (среднее по сектору 10,0).

На 36%.