22.06.2018, 06:38

Нам осталось рассмотреть непубличную компанию Силовые машины и сможем подвести итоги.

Итак, согласно информации на сайте,

«Силовые машины» — глобальная энергомашиностроительная компания, входящая в десятку мировых лидеров отрасли по объему установленного оборудования. Мы обладаем богатейшим опытом и компетенцией в области проектирования, изготовления и комплектной поставки оборудования для тепловых, атомных и гидроэлектростанций. Ключевая компетенция и конкурентное преимущество компании — осуществление комплексных проектов под ключ в сфере электроэнергетики.

Перечень основной продукции компании включает в себя современные эффективные решения для тепловой, атомной, гидроэнергетики, электросетевого комплекса, промышленности и транспорта.

География поставок действительно впечатляет, на сайте сделана диаграмма с фильтрами по отраслям и регионам: http://www.power-m.ru/customers/references/

Компания принадлежит Алексею Мордашову, который владеет 0,0000000114825% напрямую и 99,9999999885175% через компанию HIGHSTAT LIMITED.

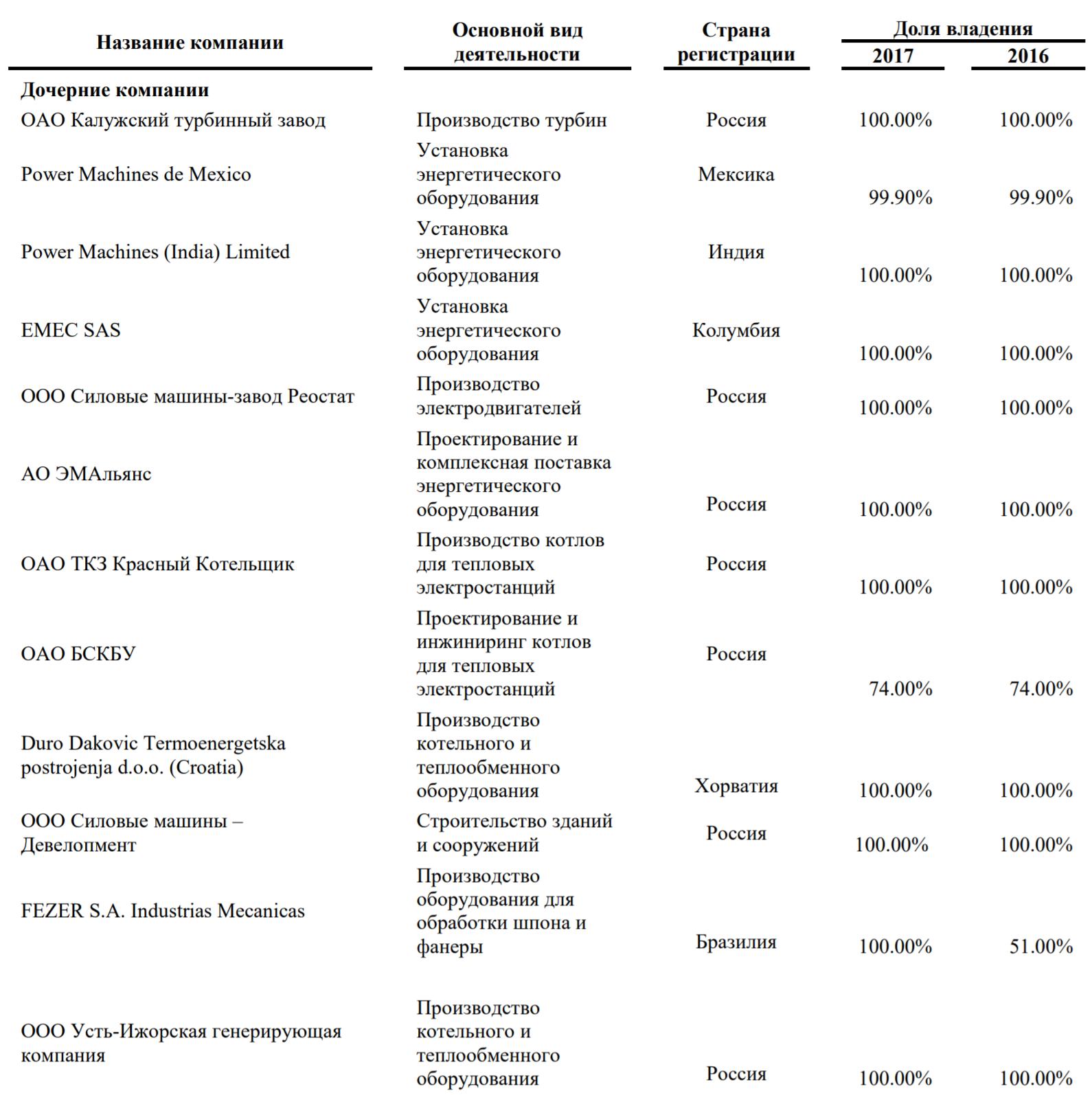

Сами Силовые машины имеют несколько дочерних компаний, занимающихся различными видами деятельности.

В архивных постах разбирали оферту по Силовым машинам в 2013 году.

http://eve-finance.ru/t/aleksej-mordashov-ispravilsya-oferta-po-silovym-mashinam/1313/1

http://eve-finance.ru/t/aleksej-mordashov-ispravilsya-2/1314/1

Так как готовится ДПМ-2 не исключено re-IPO компании на фоне роста показателей.

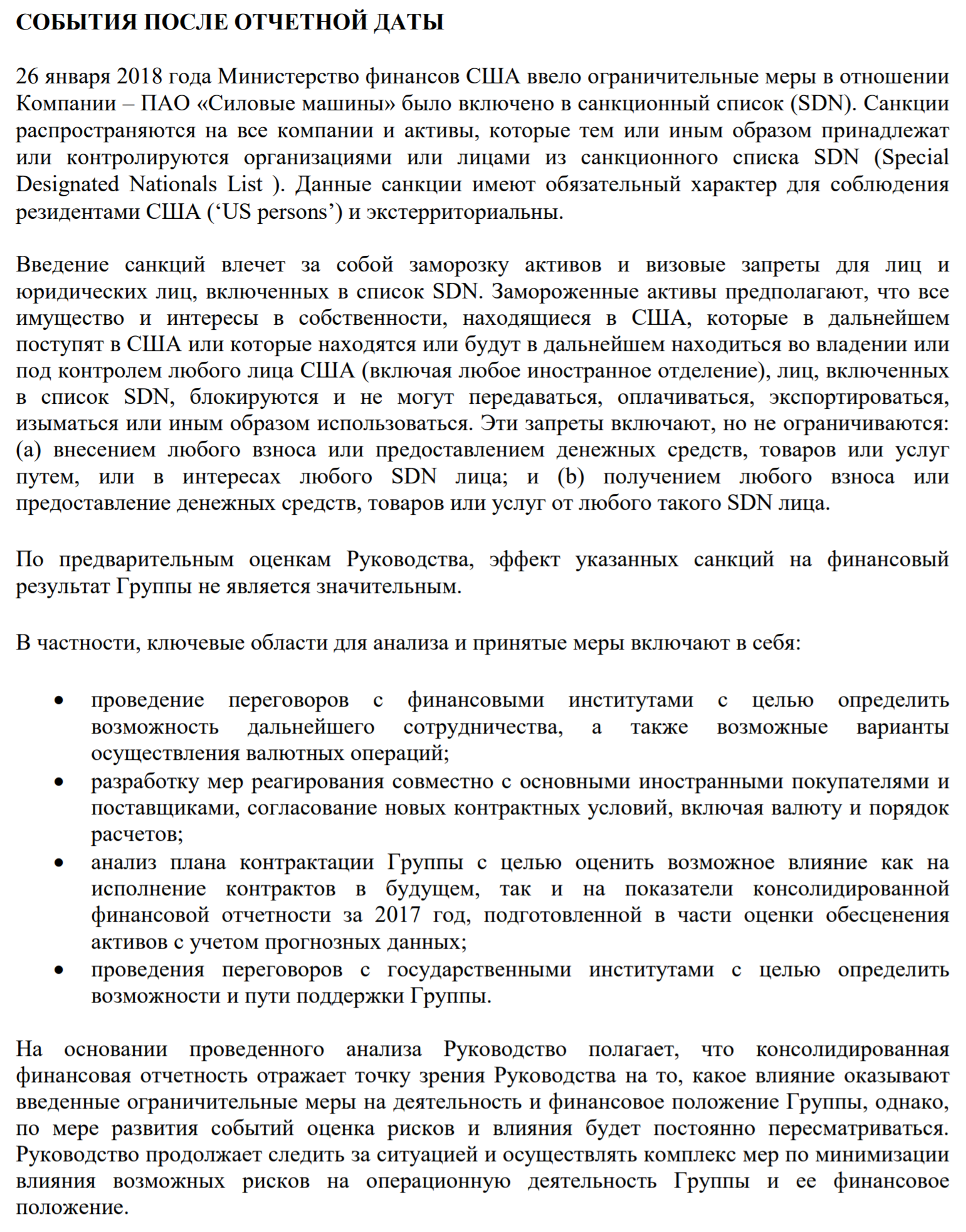

В последнее время новостной фон над Силовыми машинами не самый приятный. Проблемы из-за поставок газовых турбин в Крым привели к вводу санкции по отношению к компании.

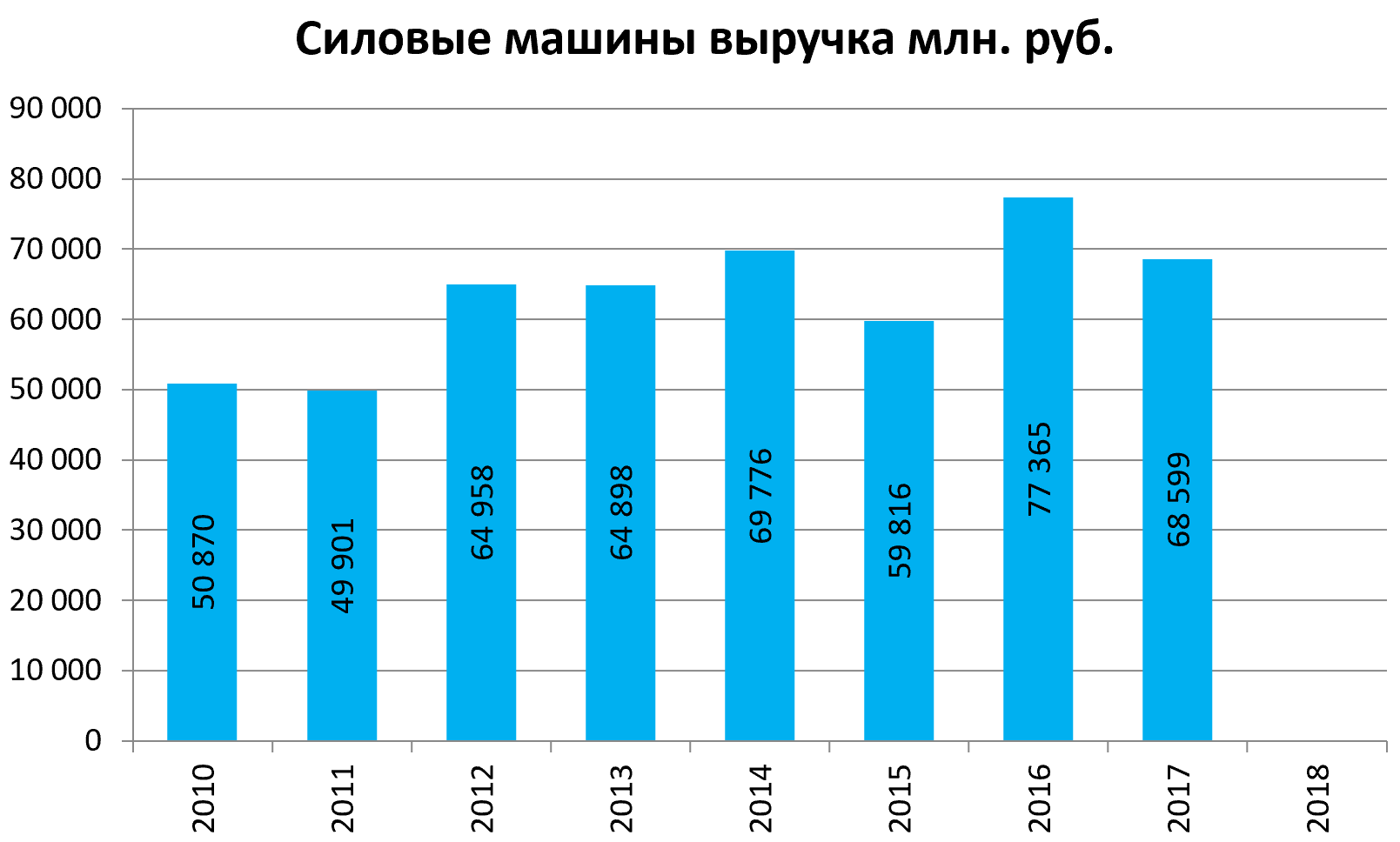

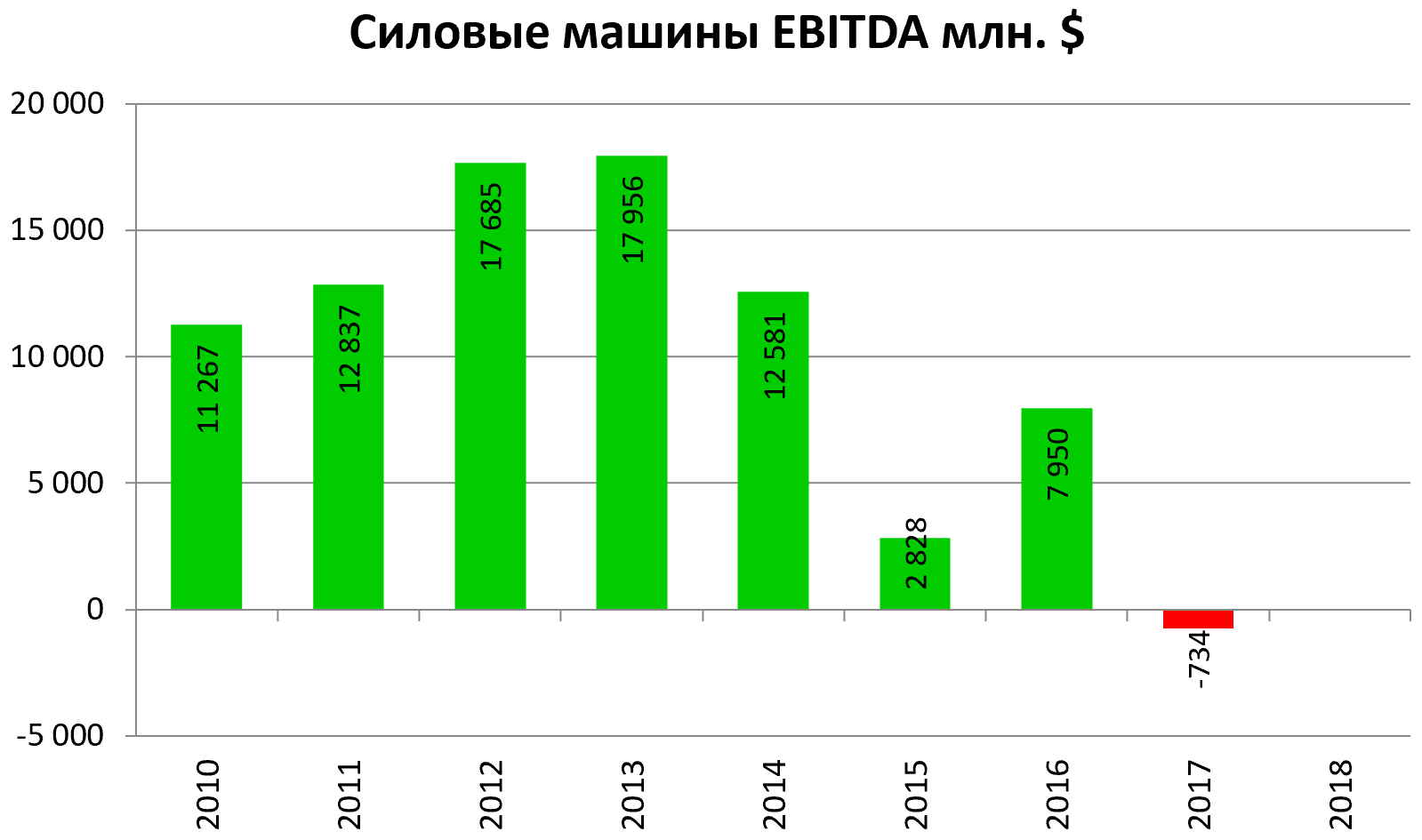

Посмотрим на результаты деятельность компании.

До 2015 года компания отчитывалась в $. Пересчитали показатели в рублях.

Завершение ДПМ-1 и отсутствие спроса на электроэнергию лишает Силмаш рынка.

В этих условиях быть прибыльными не удается, тем более экспорт фактически накрылся из-за санкций.

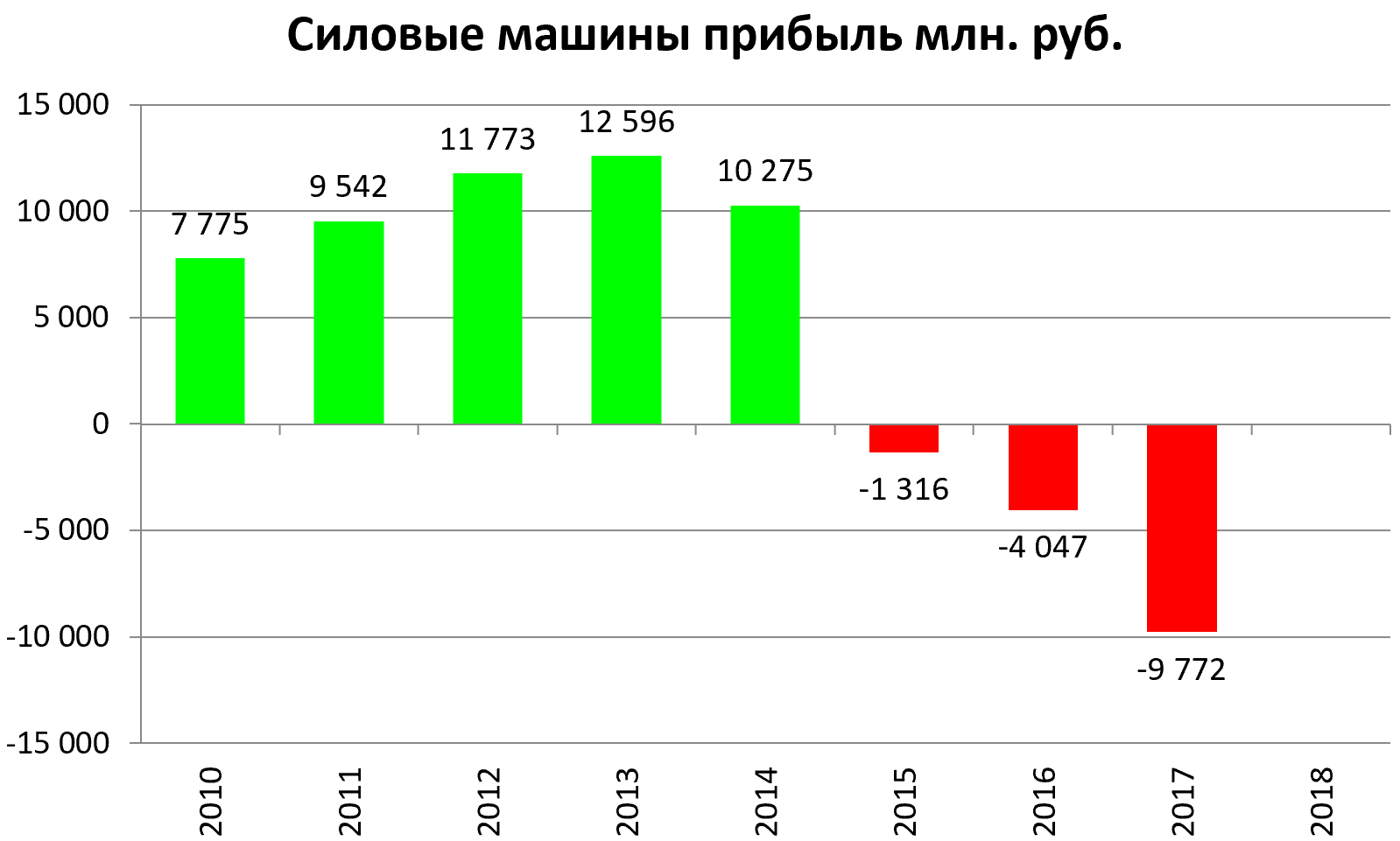

Последние несколько лет компания несет убытки. В годовом отчет основные причины убытка объясняются существенной суммой расходов на проценты по заемным средствам и разовыми эффектами неденежного характера.

Внешнеполитическая ситуация вынудила компанию просить помощи у правительства https://www.kommersant.ru/doc/3600723

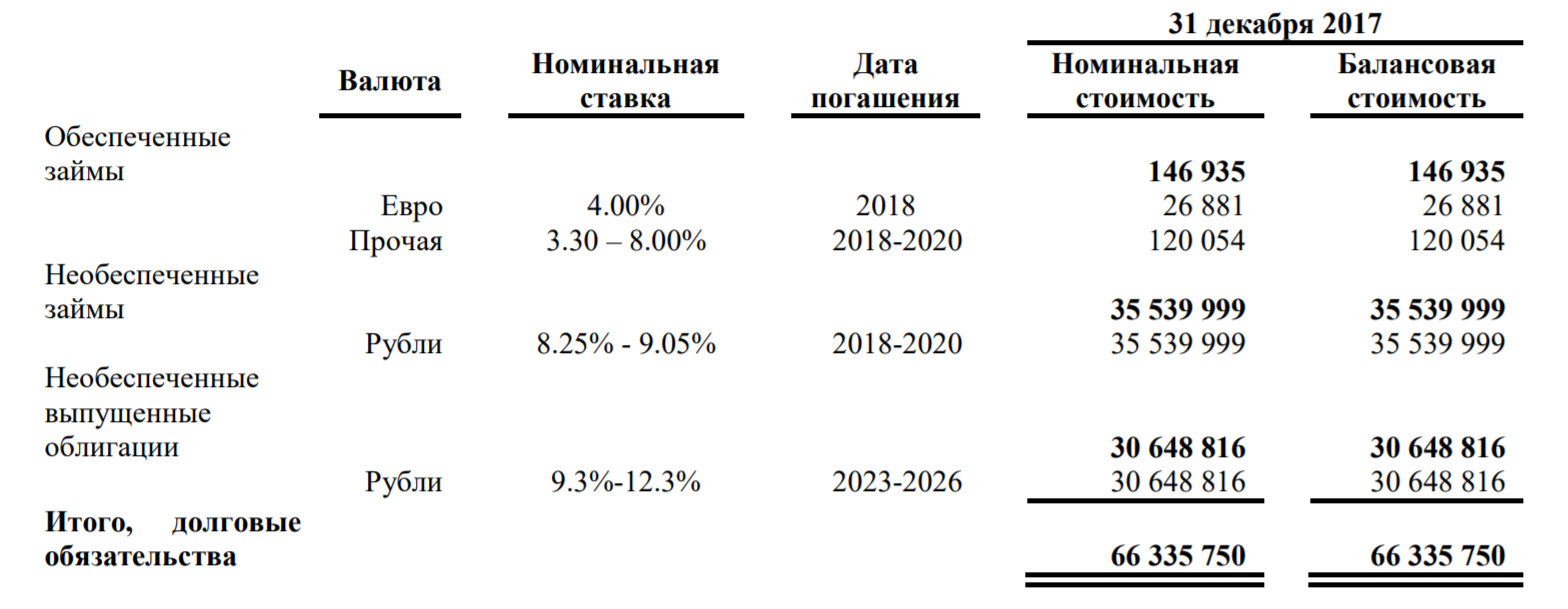

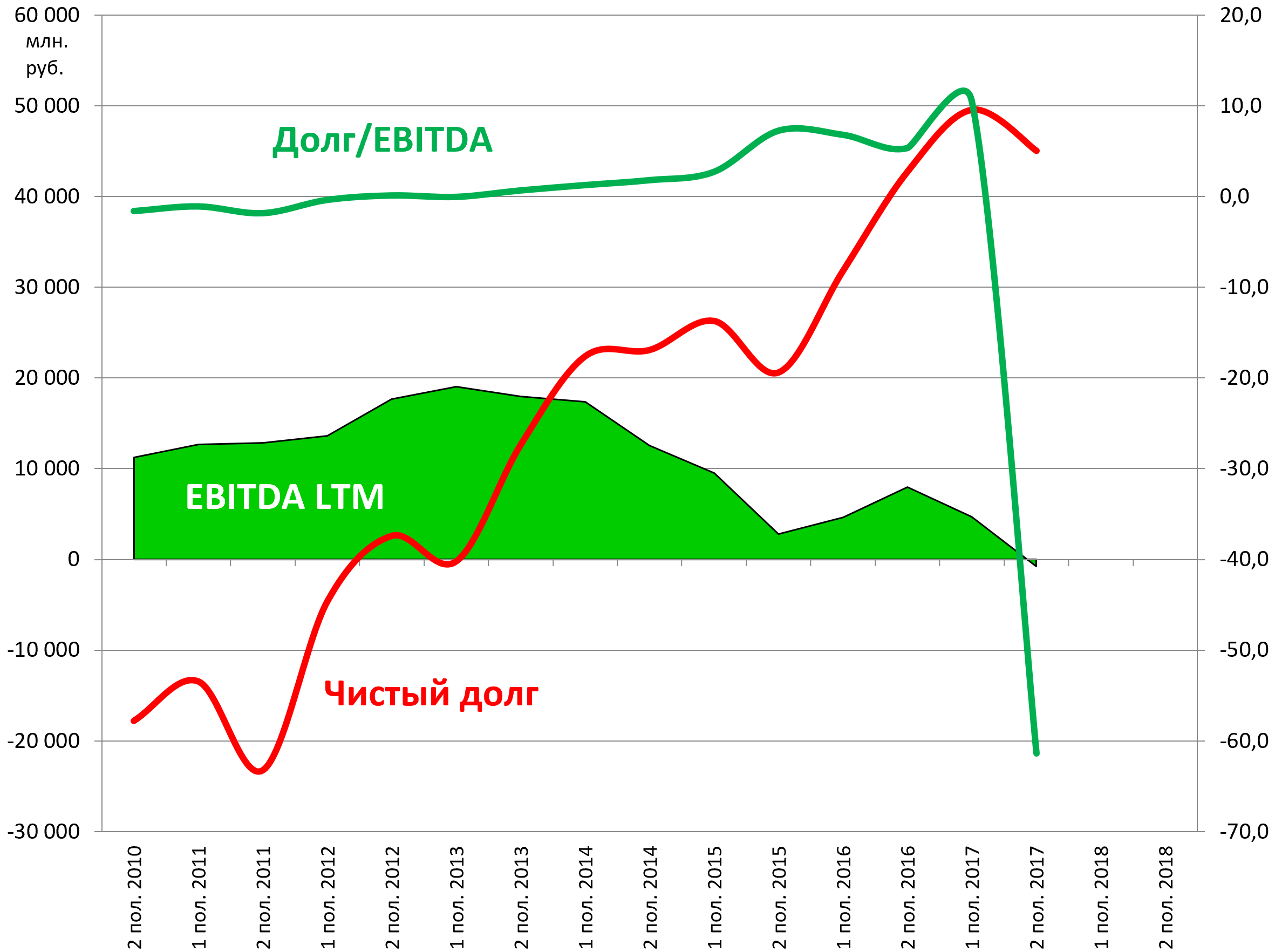

Компания имеет большую долговую нагрузку.

Дивиденды с 2014 года не платят.

Мультипликаторы у компании отрицательные, и даже при большом желании не влезут на диаграмму (EV/EBITDA = - 143,8 ; Долг/EBITDA = - 64,3).

Так что, ребята, кто тогда продал злому Мордашову, это еще неплохо вышло. Без Сименса пользы компании он не дал.

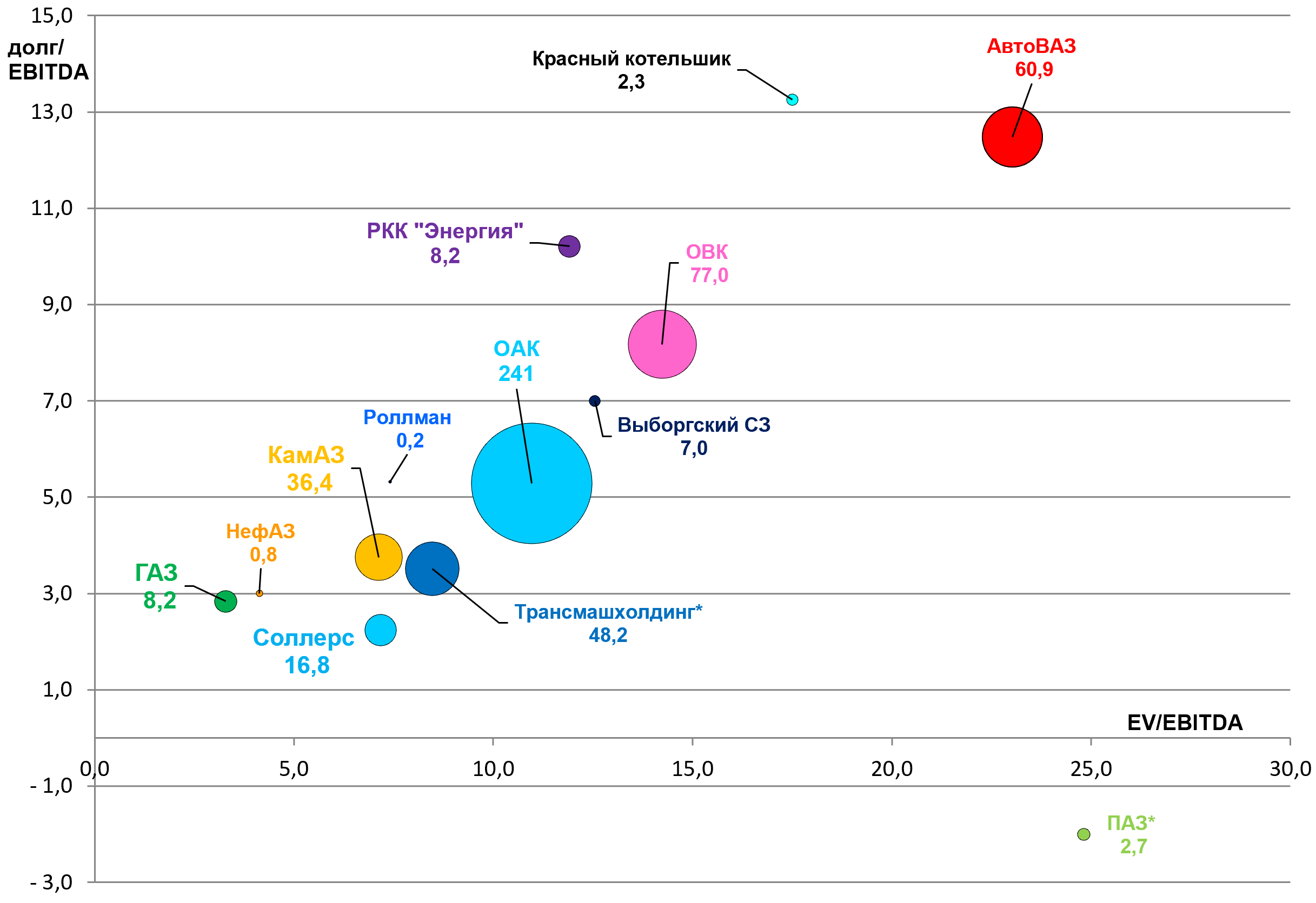

Таким образом, стоимостная диаграмма машиностроения приобрела следующий вид:

Стоит отметить следующее:

- КМЗ и ТЗА также не влезли на диаграмму из-за убытков;

- НефАЗ имеет отрицательную прибыль, но EBITDA LTM в плюсе;

- *ПАЗ указан со звездочкой , так как были взяты финансовые показатели по РСБУ без учёта производства автокомпонентов.

По мультипликаторам лучший в секторе по-прежнему ГАЗ . Но мечты о поглощении VW разбились о санкции, это история для смелых парней. Таким образом №2 это маленький НефАЗ или стагнирующий СОЛЛЕРС.

То есть ничего особо интересного нет )